創新政策組合如何助力企業自主創新與可持續發展

2021-03-28 11:32:40俞雪蓮黃茂興

財會月刊·下半月 2021年3期

關鍵詞:可持續發展

俞雪蓮 黃茂興

【摘要】對2011~2018年滬深A股高新技術上市公司數據展開研究, 運用主成分分析法構建各創新政策組合指數, 基于面板數據模型、分位數回歸和中介效應模型, 全面分析各創新政策組合對企業自主創新和可持續發展的內在影響機制。 研究發現:從整體上看, 創新政策總組合對企業自主創新具有顯著的正向作用, 但不同類型創新政策組合的效果存在差異性, 資金政策組合與自主創新存在顯著的倒U型關系, 環境政策組合與自主創新則呈線性正相關關系; 中介效應分析顯示, 創新政策組合會通過中介變量“企業自主創新”促進企業的可持續發展。 另外, 高技術創新更能夠促進企業技術進步, 帶來企業的可持續發展。 該結論對于完善和協調各種創新政策、發揮創新政策對企業自主創新的引領和杠桿作用具有重要的實踐和政策意義。

【關鍵詞】創新政策組合;可持續發展;面板分位數回歸;中介效應模型

一、引言

現階段我國經濟正處于創新驅動發展模式轉變的重要時期, 企業作為技術創新主力軍, 必將在我國經濟高質量發展過程中發揮重要作用。 企業自主創新能夠提高產品的技術含量和市場競爭力, 給企業帶來豐厚的經濟效益。 但是, 創新作為一項長期投資項目, 是否成功存在較大的不確定性, 其高投入、高風險及短期難以衡量回報的特點, 會大大降低企業的創新意愿和動力[1] 。 在這種背景下, 根據宏觀調控理論, 國家應為企業提供一些創新優惠政策, 發揮創新政策在企業自主創新中的杠桿作用。

改革開放以來, 我國頒布的一系列創新政策在科技和經濟發展中發揮著重大作用。 特別是自2006年以來, 圍繞著《國家中長期科技發展規劃(2006-2020)》《國家創新驅動發展戰略綱要(2016)》等戰略規劃, 各層級政府頒布的各種創新政策已覆蓋財政補貼、稅收、金融、人才、知識產權等各個層面, 形成具有一定效果的創新政策組合體系。 這些政策帶來一定的創新驅動效應:我國受理的專利申請數量連續多年全球第一, 2018年我國受理專利申請量高達154萬件, 占全球總量的46.4%; 我國創新指數連續多年不斷提升, 2019年我國創新指數排在全球第14位; 2013 ~ 2018年, 我國研發經費投入總額一直穩居世界第二, 研發人員總數多年位居世界第一①。 但是, 我國創新質量不高, 高質量的發明專利相對缺乏。 據國家知識產權局統計, 我國實用新型和外觀設計多年占比較大, 發明專利僅占三成左右。 企業技術創新的成效不明顯, 大部分企業的創新仍停留在低技術附加值領域[2] 。 因此, 從企業微觀層面考察創新政策的經濟效果和內在作用路徑, 分析其中存在的問題, 改進和協調各創新政策, 發揮創新政策的引領和杠桿作用具有重要的理論和實踐意義。 鑒于此, 本文將立足于企業面板數據, 首先運用主成分分析法構建創新政策組合指數, 然后基于面板數據模型、分位數回歸和中介效應模型全面分析不同創新政策組合對企業自主創新的內在影響機理, 及企業自主創新在各政策組合與可持續發展之間發揮的中介效應。

二、文獻回顧

(一)創新政策組合的分類

創新政策組合是一國或地區為推進技術創新活動而采取的一系列政策措施的綜合, 涉及科技、經濟、人才、金融等諸多領域[3] 。 這些來自不同層級行政部門的創新政策形式不一、各具特色, 在不同層面發揮著作用。 Marco等[4] 從政策工具角度, 將創新政策分為供給政策、需求政策、環境政策三大類; 創新政策的目標可劃分為鼓勵基礎研究、鼓勵科技成果轉化和鼓勵完善創新系統[5] ; 袁勝軍等[6] 將創新政策分為直接政策、間接政策與環境政策。 俞立平等[7] 立足于行業和省域數據構建創新政策指標, 衡量創新政策的整體效果。

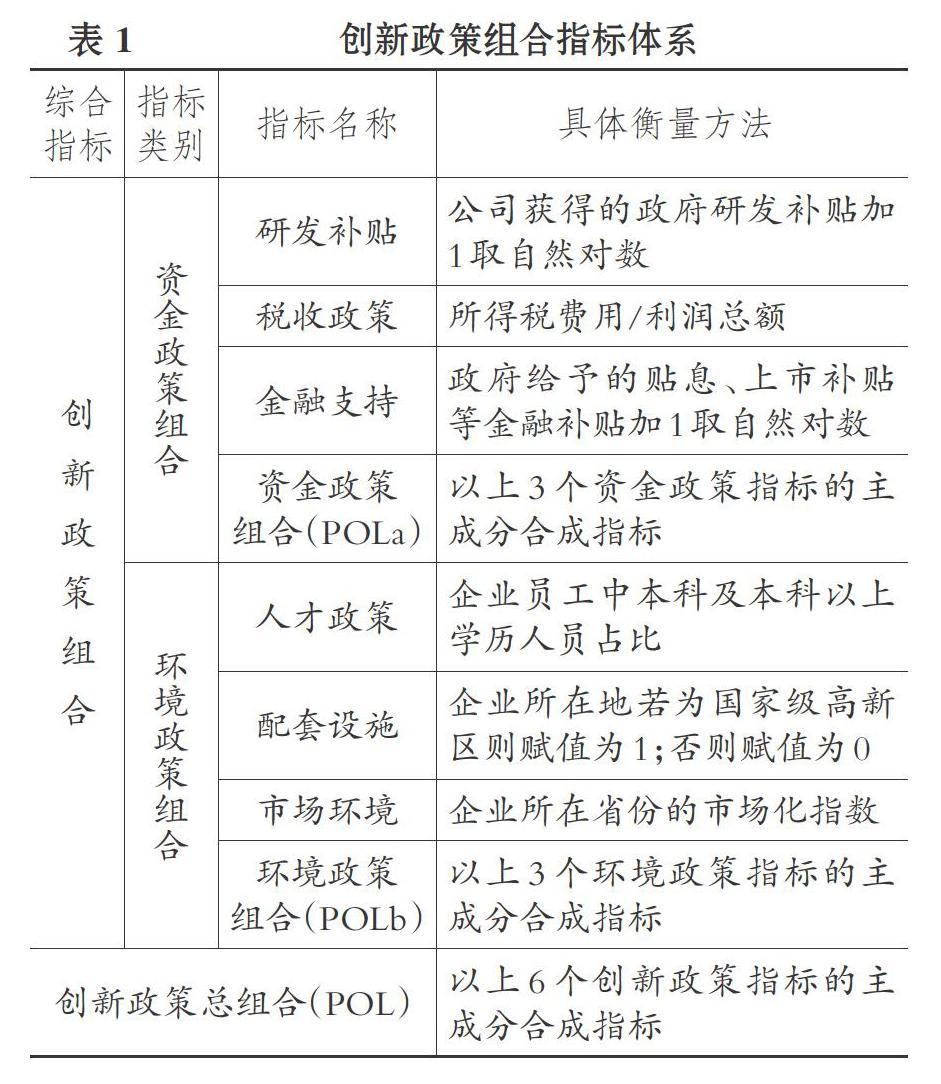

企業作為創新體系的主體, 也是創新政策的主要受益者。 從整體上看, 現階段我國高新技術企業真正能享受到并產生影響的創新政策主要包括研發補貼、稅收優惠、金融支持、人才政策、配套設施及市場環境等。 前三者通過資金補助或降低稅費等直接和間接的資金路徑讓企業獲得收益, 本文將它們歸類為資金政策組合, 而后三者則立足于為企業創造更好的軟硬件條件, 塑造良好的外部環境, 本文將其歸類為環境政策組合。

(二)創新政策的作用效果

創新政策對科技、社會和經濟發展具有極大的推動作用, 在不同層面對各層次主體發揮激勵作用。 早期研究較多集中于創新政策的宏觀效果, 許多學者認為創新政策的實施將影響科技創新的方向、速度與規模, 對國家、區域和產業的創新競爭力和經濟增長都具有較大的影響[8-10] 。

企業作為創新政策的重要受益者, 其自主創新引起不少學者的關注。 近幾年許多研究聚焦于單項科技政策帶來的企業微觀效應:財政補貼在一定程度上對企業R&D產生互補效應, 但高額度補貼會抑制企業自主創新[11] ; 稅收減免能夠明顯促進企業研發投資水平提升和研發投入強度加大[12] , 但并不能顯著提高企業的創新效率[13] ; 高新區的建立能夠提升集聚企業的市場競爭力[14] ; 知識產權保護執法力度的加大可以提升企業的自主創新能力[15] 。 這些單項政策都在一定程度上影響企業的自主創新。

綜上所述, 現有文獻主要集中于研究創新政策產生的宏觀、區域和產業效果, 或單項創新政策產生的效果, 而立足于企業微觀數據來研究創新政策組合如何影響企業微觀行為的文獻比較缺乏。 因此, 本文將以高新技術上市公司為研究對象, 綜合運用多種實證方法, 分析各創新政策組合對企業自主創新和可持續發展的影響效果及內在影響機理。 本文的創新之處主要體現在以下幾個方面:第一, 立足于企業微觀數據, 運用主成分分析法對各類創新政策組合進行測度, 拓展了創新政策組合的衡量方法; 第二, 運用面板數據模型和分位數回歸更加深入地探究創新政策組合對企業自主創新的內在影響機理; 第三, 考察了企業自主創新在各政策組合與可持續發展之間發揮的中介效應, 提供了新的研究方向和政策啟示。

三、研究假設

根據技術創新和宏觀調控理論, 技術創新充滿不確定性、風險性和知識技術的外溢性, 應充分發揮國家在推動技術創新中的重要作用, 將技術創新和政府職能結合起來, 幫助企業減少技術創新的外部性和溢出效應, 降低企業自主創新的風險和損失, 激發企業自主創新的積極性。

Porter[16] 認為創新政策非常重要, 能夠加速企業自主創新能力的形成。 創新政策具有融資效應和成本效應, 政府的財稅政策可以提高企業開展研發創新的積極性。 政府R&D補貼提供了必要和及時的資金支持, 利息補貼、上市補貼等金融支持能夠降低企業的融資成本, 有效地緩解創新資金的壓力和風險, 提高企業的創新主動性, 提高研發投入水平, 激勵企業創新研發活動, 進而促進企業自主創新水平的提高[17] 。 而稅率降低、稅收減免、具體稅收政策(研發費用加計扣除)等能夠降低企業稅收負擔, 對企業自主創新成果產生積極影響。

同時, 環境政策組合主要通過間接方式激勵企業自主創新, 產生技術創新效應:高新區的建立能夠形成關聯企業的集群和規模效應; 很多城市積極推出人才引進政策, 有利于提升人才密集型的高新技術企業員工素質; 公平、競爭的區域環境, 知識產權的合理保護能夠促進企業積極、有效地進行自主創新[15] 。

然而, 現有研究對于很多單項創新政策對企業自主創新的影響并未形成統一觀點, 這可能是因為單個創新政策的影響力度比較有限, 政策效應不夠穩定。 但這些創新政策融合在一起, 形成創新政策總組合, 就能夠產生更大、更穩定的綜合激勵作用, 促進企業增加人力、物力和財力的投入, 提高創新產出和創新效果。 因此, 本文提出如下假設:

H1:從整體上看, 創新政策總組合對企業自主創新具有促進作用, 即創新政策總組合的激勵力度越大, 企業自主創新越積極, 兩者呈正相關關系。

資金政策組合對企業自主創新的影響具有兩面性。 隨著資金政策組合力度的不斷加大, 企業自主創新積極性會得到提高, 但超過一定水平后, 資金政策組合對自主創新的激勵效果會呈下降趨勢, 兩者呈倒U型關系。 這是因為, 當資金扶持超過一定水平, 容易讓企業產生依賴心理, 降低企業改善運營和降低成本的動力, 引發企業資源配置的不合理。 例如, 過度購買行為、大幅增加非常規生產性成本、創新規模的過度擴張等都會加大企業運營負擔, 降低創新的投入產出比。 同時, 對研發投入的其他融資渠道也容易產生擠出效應, 進而抑制企業自主創新。 另外, 為獲取和維持各種高額的資金政策資源, 企業容易產生尋租行為, 造成資金政策資源在配置上發生一定程度的扭曲。

相反, 環境政策組合激勵力度越大, 越能夠促進企業積極創新。 高新區的建立, 特別是國家級高新區, 不僅提供各種優惠政策, 也為高新技術企業和關聯企業的集聚提供了載體, 通過分工細化、知識溢出、共用基礎設施產生企業集群和技術創新效應, 提升集聚企業的市場競爭力[14] 。 近幾年, 國內很多城市陸續推出各種人才優惠政策, 在很大程度上吸引了中高級人才, 對人才密集型的高新技術企業具有積極作用, 而員工素質越高, 企業的自主創新能力越強。 另外, 外部區域環境公平性、競爭性越強, 知識產權保護力度越大, 企業越能夠積極、有效地創新。 因此, 不同類型的政策組合效果存在差異性, 本文提出如下假設:

H2a:資金政策組合對企業自主創新的影響先上升再下降, 兩者呈倒U型關系;

H2b:環境政策組合力度越大, 企業越能夠積極地創新, 兩者呈線性正相關關系。

現階段, 社會發展日新月異, 企業之間的競爭非常激烈, 產品更新換代不斷加速。 特別是對于高新技術企業, 不能僅關注企業近期利潤, 更應該重視企業的長期可持續發展。 企業可持續發展要求企業同時具有可持續的盈利能力和可持續的競爭優勢[18] 。 技術創新有利于企業保持競爭優勢, 是企業保持可持續發展能力的重要保障。

創新政策組合能夠激發企業自主創新, 并通過自主創新這一中介橋梁推動企業可持續發展。 這是因為:一方面, 自主創新能夠促進企業技術進步和發展, 提升產品核心競爭力, 提高產品所占市場份額, 增加企業收入, 實現企業可持續發展; 另一方面, 技術的發展有利于提高企業生產效率, 降低生產經營成本, 提升經營利潤, 有助于推動可持續發展。 同時, 環境政策組合能夠提高企業軟實力, 有利于企業員工知識水平和綜合素質的提高, 并創造更好的區域環境, 給企業長期發展帶來動能。 因此, 本文提出如下假設:

H3:創新政策組合將通過中介變量“企業自主創新”促進企業的可持續發展。

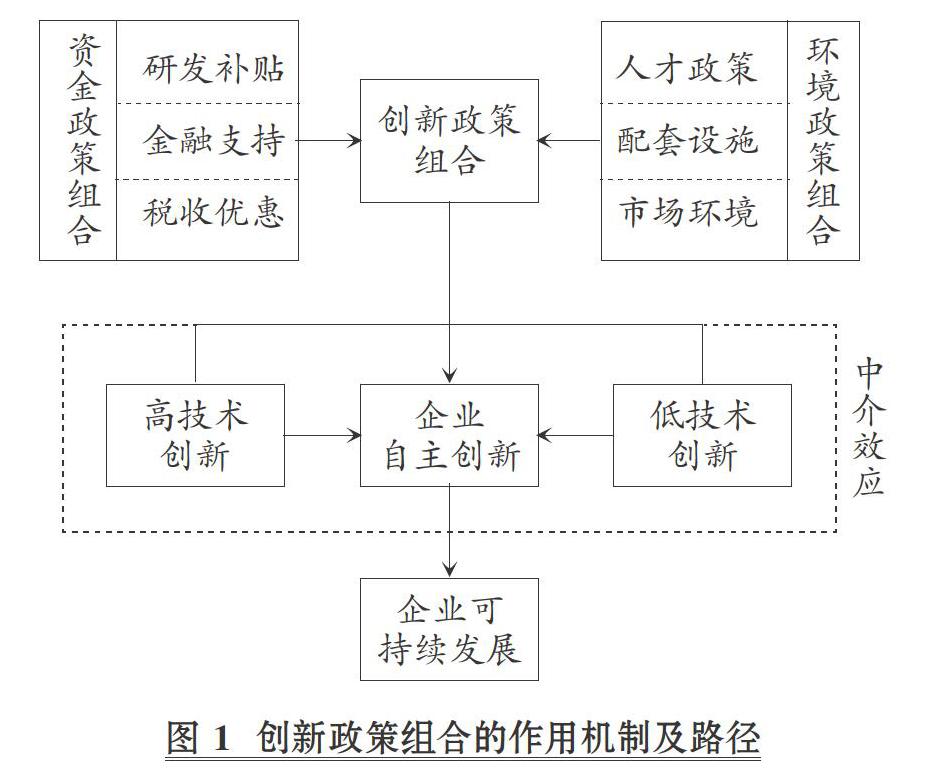

創新政策組合的作用機制及路徑如圖1所示。

四、研究設計

(一)樣本選擇和數據來源

本文對2011 ~ 2018年滬深A股高新技術上市公司數據展開研究, 并進行以下處理:刪除數據缺失的樣本; 刪除ST類企業; 對連續變量在1%和99%的分位點上進行縮尾處理, 以避免極端值的干擾。 經過上述處理, 最終得到9070個樣本。 高新技術企業資質、各創新政策、專利數據和公司財務數據主要來源于CSMAR和WIND數據庫。 國家級高新區數據來源于各高新區官方網站, 市場化指數來源于《中國分省份市場化指數報告(2018)》[19] 。

(二)變量定義

1. 創新政策組合。 根據星網銳捷、新大陸等多家高新技術上市公司調研和業內專家的咨詢結果, 并考慮數據的可得性, 從研發補貼②、稅收政策、金融支持、人才政策、配套設施和市場環境六個層面構建創新政策組合指標, 具體定義和解釋見表1。 主成分分析法(Principal Component Analysis, PCA)是一種運用線性代數知識進行數據降維的方法, 可將多個變量轉換為一個或少數幾個綜合變量, 通過綜合變量比較全面地反映整個數據集。 本文先對負向指標“稅收政策”取負數進行正向化處理, 再對各創新政策數據進行標準化處理, 最后運用主成分分析法合成資金政策組合、環境政策組合和創新政策總組合三個主成分合成指標。 指標體系及各指標具體衡量方法如表1所示。

2. 自主創新。 很多專利技術可能在申請過程中就已對企業績效產生影響, 借鑒國內外學者常用的方法, 并考慮到創新政策影響的滯后性, 本文用滯后一期的專利申請數量衡量企業自主創新③。

3. 可持續發展。 借鑒靳曙暢[20] 的衡量方式, 在測算企業可持續發展指標時, 綜合考慮股東和債權人的權益, 具體計算公式為:可持續發展率=(凈利潤/所有者權益)×[1-每股稅前派息/(凈利潤/股本)]/{1-(凈利潤/所有者權益)×[1-每股稅前派息/(凈利潤/股本)]}。 考慮到創新政策和企業自主創新影響的滯后性和緩慢性, 可持續發展率取滯后二期的數據。

4. 控制變量。 借鑒相關研究, 本文對企業的基本屬性、償債能力、經營情況、公司治理等進行了控制。 其中:通過公司上市年數反映企業基本屬性; 通過權益乘數衡量企業償債能力; 以現金流量反映企業經營情況; 通過產權性質和第一大股東持股比例反映公司治理情況。

各變量名稱及定義如表2所示。

(三)檢驗模型

為分析創新政策組合對企業自主創新的影響效果及其內在影響路徑, 驗證H1, 本文參考黎文靖等[21] 的方法建立模型(1)和模型(2):

五、實證分析

(一)描述性統計

表3列示了各創新政策和企業自主創新等核心變量原始數值的描述性統計結果。 可以發現, 研發補貼和金融支持這兩項直接資金扶持政策的最大最小值差距顯著, 標準差較大, 說明這些政策資源較易集中于少數企業, 容易發生資源分配不公平的現象。 人才政策、配套設施和市場環境作為外部環境政策, 在不同企業間差距相對較小, 從側面說明環境政策組合具有相對公平性、普惠性特點。 企業自主創新最大最小值差距相對較大, 標準差相對較高, 說明企業間的自主創新成果存在較大差距。

(二)面板數據回歸分析

本文首先檢驗了各個創新政策組合對企業自主創新的影響效果, 回歸結果如表4所示。 由表4第1 ~ 4列可知, 創新政策總組合、資金政策組合和環境政策組合的系數均為正, 且在1%的水平上顯著, 表明各類政策融合在一起能產生積極的政策激勵效果, 顯著提高企業自主創新產出, 支持了H1。 由第5列可以發現, 資金政策組合的平方項系數在1%的水平上顯著為負, 環境政策組合的平方項系數不顯著, 說明當資金政策組合超過一定水平后, 對企業自主創新的激勵效果會下降, 兩者呈倒U型關系, 而環境政策組合不存在這種現象, 說明環境政策組合實施力度越大, 企業越能夠積極、有效地創新, 從而驗證了H2a和H2b。

(三)分位數回歸分析

為了探究在不同程度的企業自主創新成果數量分布下, 創新政策組合對自主創新具體的影響效果, 本文將所有被解釋變量由低到高分為10個分位, 進行面板分位數回歸分析。 表5的分位數回歸結果顯示, 創新政策總組合的系數顯著為正, 系數變化范圍為[0.215,0.364], 說明在每個分位點上, 創新政策總組合均能顯著地促進自主創新水平的提高, 創新政策總組合每提升1%, 自主創新水平將提升0.215% ~ 0.364%, 進一步驗證了H1。

同樣, 由表6可知, 資金政策組合和環境政策組合的系數均顯著為正, 系數變化范圍分別為[0.158,0.247]、[0.214,0.307], 說明在每個分位點上, 這兩種政策組合也能顯著地促進企業自主創新, 再次驗證了H1。

(四)中介效應分析

表7列示了企業自主創新的中介效應, 可以發現:第3列的創新政策總組合(POL)系數不顯著, 其他核心解釋變量的系數均顯著為正, 說明在各個創新政策組合與企業可持續發展之間, 自主創新發揮著完全中介和部分中介作用; 根據前文的中介效應模型, 中介效應占總效應比重公式為 [φ1?2?1+φ1?2], 計算可得, 在創新政策總組合、資金政策組合、環境政策組合與企業可持續發展之間, 自主創新發揮的中介效應占比依次為:完全中介、19.68%、16.68%。 因此, 創新政策組合將通過中介變量“企業自主創新”促進企業的可持續發展, 驗證了H3。

六、穩健性檢驗與進一步分析

(一)穩健性檢驗

為驗證結論的穩健性, 本文對核心解釋變量企業自主創新采用另一種方式進行衡量:企業自主創新為公司當期與滯后一期的專利申請數量之和加1取自然對數。 檢驗結果表明, 各個變量的數值和顯著性都比較穩定, 與前文結論基本一致, 限于篇幅, 本文未列示回歸結果。

(二)進一步分析

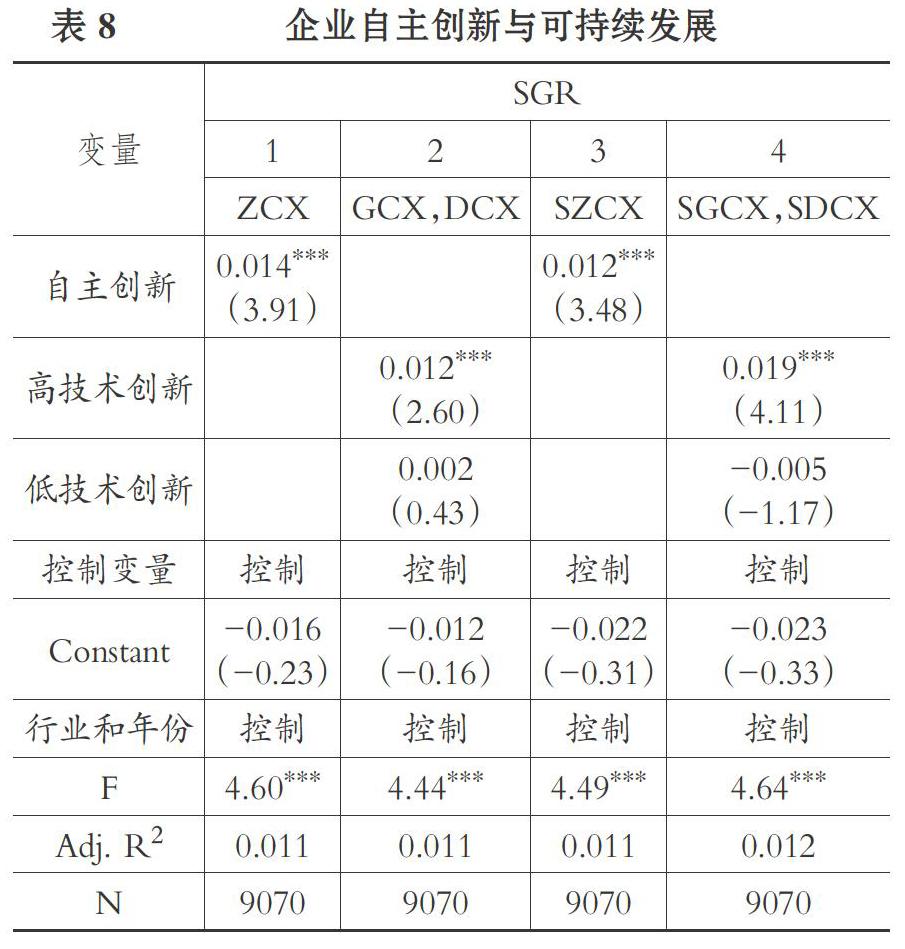

為了衡量指標的可靠性, 從創新效果層面提供經驗證據, 本文將進一步分析不同技術含量的企業自主創新與可持續發展間的關系, 參照周煊等[23] 的研究, 構建模型(7)和模型(8):

考慮到企業自主創新影響的滯后性和緩慢性, 模型中SGR為滯后二期的可持續發展率, ZCX(GCX, DCX)代表企業自主創新(高技術創新, 低技術創新), 分別為滯后一期的公司專利(發明專利, 實用新型+外觀設計)申請數加1取自然對數。 另外, 為驗證結果的穩定性, 表8中SZCX(SGCX, SDCX)分別為公司當期與滯后一期的專利(發明專利, 實用新型+外觀設計)兩期申請數之和加1取自然對數。 其他變量定義參見表2。

表8的實證結果表明, 自主創新和高技術創新對可持續發展的影響系數均在1%的水平上顯著為正, 而低技術創新的系數均不顯著, 說明只有發明專利才能真正推動企業技術進步, 讓企業獲得競爭優勢, 促進可持續發展。 而外觀設計、實用新型等可能只是企業為獲取政策支持或完成政策考核而采取的低技術創新活動, 可能有助于企業獲得相關政策優惠和利益, 但是無法幫助企業維持長遠發展。 因此, 只有高技術創新才能給企業帶來真正的可持續發展能力。

七、結論和政策建議

(一)結論

以2011 ~ 2018年滬深A股高新技術上市公司為研究樣本, 考察了創新政策組合對企業自主創新和可持續發展的影響效果及內在影響機制。 研究結果發現:第一, 從整體上看, 創新政策總組合能夠顯著地促進企業自主創新; 第二, 不同類型創新政策組合的影響效果具有差異性, 資金政策組合對企業自主創新的影響先上升再下降, 兩者呈倒U型關系, 而環境政策組合對自主創新產生線性的正向影響, 政策力度越大, 企業自主創新產出越多; 第三, 中介效應分析表明, 在創新政策組合和企業可持續發展之間, 企業自主創新發揮著中介作用。 另外, 只有高技術含量的創新才能真正促進企業技術進步、獲得競爭優勢, 進而帶來企業的可持續發展。

(二)政策建議

第一, 優化創新補貼政策的運行機制。 一方面, 根據創新項目的難易程度、投資總額、企業前期投入等進行適度補貼, 并根據企業每期創新投入和完成情況進行分期撥款。 另一方面, 加強事前、事中和事后的評估與考核, 加大對虛假騙補、尋租行為的懲罰力度, 建立以研發質量為導向的創新績效綜合評價制度, 引導企業進行高技術含量的創新。

第二, 拓展融資渠道, 完善稅收優惠政策。 首先, 鼓勵企業直接融資:加大對高科技企業的上市扶持力度和資金獎勵力度; 鼓勵風險投資機構、保險基金等多渠道籌集資金投資于高科技行業; 鼓勵符合條件的企業通過發行債券、融資券等方式籌集創新資金。 其次, 拓寬企業間接融資渠道:完善貸款風險補償機制和融資擔保機構, 支持高科技企業獲得商業貸款; 建立政府創新基金, 為重要的高科技項目提供中長期貸款支持; 加大對高科技企業的貸款貼息扶持力度。 最后, 完善稅收優惠政策:將稅收優惠向研究開發、技術轉化等環節傾斜; 降低稅收優惠的企業門檻, 降低稅率; 強化高科技人才的個人所得稅優惠。

第三, 加大力度改善創新環境。 在人才政策方面, 鼓勵校企合作, 培養復合型、實用型的高新技術人才, 鼓勵各城市推出人才優惠政策, 吸引各種高級人才; 在知識產權方面, 加快建設知識產權快速維權中心, 加大對知識產權侵權的懲罰力度以有效地遏制侵權行為; 在區域和市場環境方面, 支持高新技術產業集群建設, 支持高新園區特色化和高端化發展, 鼓勵企業利用國際創新資源提升產業發展水平, 以市場應用為牽引, 推動技術和產業不斷升級。

[1] Pierrakis Y., Saridakis G.. Do publicly backed venturecapital investments promote innovation? Differences between privately and publicly backed funds in the UK venture capital market[ J].Journal of Business Venturing Insights,2017(7):55 ~ 64.

[2] 肖文,林高榜.政府支持、研發管理與技術創新效率:基于中國工業行業的實證分析[ J].管理世界,2014(4):71 ~ 80.

[3] Flangan K., Uyarra E., Laranja M..Reconceptualising the "policy mix" for innovation[ J].Research Policy,2011(40):702 ~ 713.

[4] Marco Guerzoni, Emilio Raiteri. Demand-side vs. supply-side technology policies: Hidden treatment and new empirical evidence on the policy mix[ J].Research Policy,2015(44):726 ~ 747.

[5] 徐喆,李春艷.我國科技政策組合特征及其對產業創新的影響研究[ J].科學學研究,2017(1):45 ~ 53.

[6] 袁勝軍,俞立平,鐘昌標,陳鈺芬.創新政策促進了創新數量還是創新質量?——以高技術產業為例[ J].中國軟科學,2020(3):32 ~ 45.

[7] 俞立平,鐘昌標.創新政策、研發補貼對企業研發投入的影響研究——機理、大小、規律[ J].數理統計與管理,2020(2):52 ~ 65.

[8] Camagni R.,Capello R..Regional innovation patterns and the EU regional policy reform:Toward smart innovation policies[ J].Growth and Change,2013(2):355 ~ 389.

[9] 李偉紅,柴亮.區域創新政策工具的互補性測度與實證檢驗[ J].財經科學,2014(4):100 ~ 107.

[10] 張永安,耿喆,王燕妮.區域科技創新政策對企業創新產出的作用機理研究[ J].科學學與科學技術管理,2015(10):32 ~ 40.

[11] 毛其淋,許家云.政府補貼對企業新產品創新的影響——基于補貼強度“適度區間”的視角[ J].中國工業經濟,2015(6):94 ~ 107.

[12] Bloom N., Griffith R., Van Reenen J.. Do R&D tax credits work? Evidence from a panel of countries 1979-1997[ J].Journal of Public Economics,2002(1):1 ~ 31.

[13] 張俊瑞,陳怡欣,汪方軍.所得稅優惠政策對企業創新效率影響評價研究[ J].科研管理,2016(3):93 ~ 100.

[14] 劉瑞明,趙仁杰.國家高新區推動了地區經濟發展嗎?——基于雙重差分方法的驗證[ J].管理世界,2015(8):30 ~ 38.

[15] 吳超鵬,唐菂.知識產權保護執法力度、技術創新與企業績效——來自中國上市公司的證據[ J].經濟研究,2016(11):125 ~ 139.

[16] Michael E. Porter. The competitive advantage of nations[M].London: Macmillan,1990:210 ~ 217.

[17] Claudio P., Rubini L., Podetti S.. Government surpport and R&D investment effectiveness in Chinese SMEs: A complex relationship[ J].Asian Economic Papers,2017(1):201 ~ 226.

[18]? 蘇屹,于躍奇,李丹.企業創新能力對可持續發展能力影響研究———基于政府補助的調節作用[ J].華東經濟管理,2018(11):112 ~ 117.

[19] 王小魯,樊綱,胡李鵬.中國分省份市場化指數報告(2018)[M].北京:社會科學文獻出版社,2019:216 ~ 217.

[20] 靳曙暢.債務異質性、產權性質與企業可持續發展[ J].山西財經大學學報,2019(6):67 ~ 84.

[21] 黎文靖,鄭曼妮.實質性創新還是策略性創新?——宏觀產業政策對微觀企業創新的影響[ J].經濟研究,2016(4):60 ~ 73.

[22] 溫忠麟,劉紅云,侯杰泰.調節效應和中介效應分析[M].北京:教育科學出版社,2012:1 ~ 284.

[23] 周煊,程立茹,王皓.技術創新水平越高企業財務績效越好嗎?——基于16年中國制藥上市公司專利申請數據的實證研究[ J].金融研究,2012(8):166 ~ 179.

猜你喜歡

中國科技博覽(2016年19期)2016-10-19 14:16:24

中國科技博覽(2016年18期)2016-10-19 10:08:18

中國科技博覽(2016年18期)2016-10-19 09:21:19

中國市場(2016年35期)2016-10-19 03:25:13

中國市場(2016年33期)2016-10-18 12:40:58

商(2016年27期)2016-10-17 05:27:50

商(2016年27期)2016-10-17 05:22:30

商(2016年27期)2016-10-17 04:12:24

科學與財富(2016年28期)2016-10-14 19:39:49

人民論壇(2016年27期)2016-10-14 13:24:43