“一帶一路”沿線各國與我國會計準則的國際等效研究

2021-04-01 12:26:36黎慧婷

中國市場 2021年3期

[摘 要]“一帶一路”的提出和推進使各國之間的貿易往來越來越頻繁,會計作為商業語言扮演著很重要的角色。文章通過介紹“一帶一路”沿線國家的會計準則與我國會計準則的區別,分析了沿線各國幾個具有代表性的國家與我國的國際等效現狀,對各國會計準則國際等效提出了建議。

[關鍵詞]“一帶一路”國家;會計準則;國際等效

[DOI]10.13939/j.cnki.zgsc.2021.03.072

1 引言

由于“一帶一路”涉及65個國家和地區,在涉及國家數量多且各國會計準則不盡相同,以及各國的會計行業發展水平相差懸殊的情況下,為了提高各國財務報表的信息透明度與可比性,減少跨國公司根據公司所在國調整財務報告的成本,文章對沿途各國與我國會計準則國際等效進行了研究并提出解決方案。旨在為促進沿線各國與我國的經濟建設全面發展,并希望能為其他研究的學者們提供參考借鑒。

2 “一帶一路”沿線各國的會計準則國際趨同與等效

2.1 會計準則的國際趨同與等效

會計準則國際趨同是指世界上各個國家的會計準則都趨于相同,也就是會計準則趨于一體化,即世界不同的司法管轄區,相同的經濟交易事項應使用統一的會計處理方法。高度趨同的國際性會計準則會提高會計信息質量,在市場經濟發展中為各國市場經濟管理者改革和完善市場政策提供依據。

歐盟委員會于2007年12月發布了“關于建立認可第三國證券發行者采用的會計準則等效的機制規則”,正式對會計準則等效做出了定義。即如果按照第三國會計準則編制的財務報表與按照國際財務報告準則編制的財務報表相比,能夠讓投資者對證券發行企業的資產負債、財務狀況和贏利狀況及前景作出相似判斷,并且投資者很可能會作出相同的投資決定,就可以認為等效。

會計準則的國際趨同與等效還是有些區別的。趨同側重各國的會計準則與國際準則相一致,而等效則側重各國通力合作,在會計準則、審計準則以及公司治理等方面協調一致。在等效下會計差異是有的,但是并不影響投資者對同一信息作出的判斷。會計準則趨同的目的是等效,等效更是趨同的有效延伸,因此會計準則的國際等效更具有現實意義。

2.2 會計準則國際趨同與等效現狀

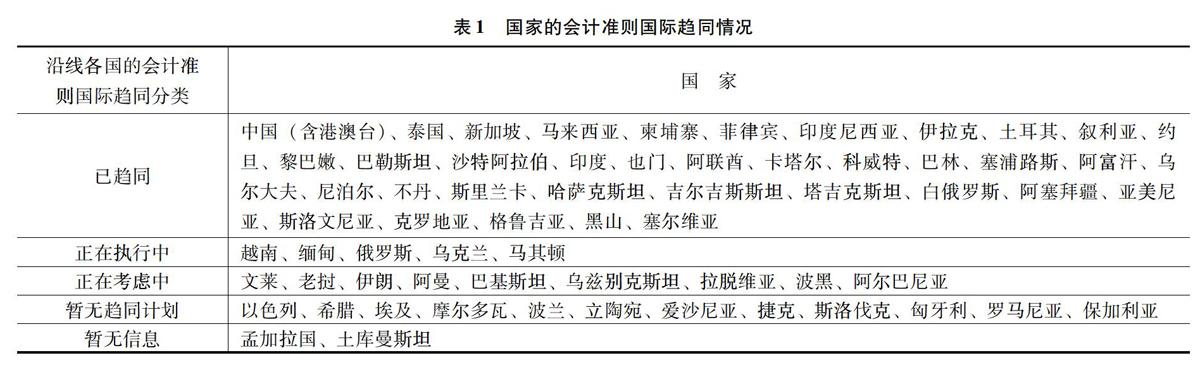

根據普華永道《“一帶一路”沿線國家會計和資本市場環境報告》中提到,“一帶一路”沿線各國的會計準則國際趨同分為四類,即“已趨同”“正在執行中”“正在考慮中”“暫無趨同計劃”,另外有一小部分國家暫時無法查找到信息。在“一帶一路”涉及65個國家和地區中,“已趨同”的國家有37個,“正在執行中”的國家有5個,“正在考慮中”的國家有9個,“暫無趨同計劃”的國家有12個,剩下兩個國家暫無信息。具體國家的會計準則國際趨同情況見表1。

表1 國家的會計準則國際趨同情況

沿線各國的會計準則國際趨同分類國 家

已趨同中國(含港澳臺)、泰國、新加坡、馬來西亞、柬埔寨、菲律賓、印度尼西亞、伊拉克、土耳其、敘利亞、約旦、黎巴嫩、巴勒斯坦、沙特阿拉伯、印度、也門、阿聯酋、卡塔爾、科威特、巴林、塞浦路斯、阿富汗、烏爾大夫、尼泊爾、不丹、斯里蘭卡、哈薩克斯坦、吉爾吉斯斯坦、塔吉克斯坦、白俄羅斯、阿塞拜疆、亞美尼亞、斯洛文尼亞、克羅地亞、格魯吉亞、黑山、塞爾維亞

正在執行中越南、緬甸、俄羅斯、烏克蘭、馬其頓

正在考慮中文萊、老撾、伊朗、阿曼、巴基斯坦、烏茲別克斯坦、拉脫維亞、波黑、阿爾巴尼亞

暫無趨同計劃以色列、希臘、埃及、摩爾多瓦、波蘭、立陶宛、愛沙尼亞、捷克、斯洛伐克、匈牙利、羅馬尼亞、保加利亞

暫無信息孟加拉國、土庫曼斯坦

在“一帶一路”65個國家中發現,經濟較發達的國家如中國(含香港、臺灣)、新加坡、泰國等已完成與國際會計趨同。東南亞國家除了緬甸、老撾等外也基本完成趨同。暫無趨同計劃的國家主要集中在中歐、東歐以及非洲。

2.2.1 分類一:已與國際會計準則趨同的代表性國家概述

中國(含香港、澳門、臺灣)的會計準則除了澳門之外,其他都與國際會計準則趨同。2006年,中國內地建成了與國際財務報告準則實質性趨同的新會計準則體系,財政部發布了企業會計準則,實現了與國際財務報告準則的實質性趨同。2010年,響應二十國集團關于建立全球統一高質量會計準則的倡議,中國財政部發布了《中國企業會計準則與國際財務報告準則持續趨同路線圖》。2014年,財政部發布了公允價值計量、財務報表列報等8項新制定或修訂的企業會計準則,進一步保持了中國企業會計準則與國際財務報告準則的持續趨同。香港會計師公會是香港唯一能制定會計準則的機構,其制定的會計準則與國際準則基本趨同。會計研究發展基金會是臺灣會計準則的指定機構。自2013年起臺灣版國際會計準則適用臺灣地區的上市公司或非上市公司,其與國際會計準則主要在收入、金融工具及租賃準則上有差異。臺灣公認會計原則適用非上市公司,其與國際會計準則主要在投資性房地產、農業、礦產、金融工具等準則上有差異。澳門行政長官根據《澳門特別行政區基本法》制定會計準則。澳門最新的會計準則為2005年版,其基于2004年版國際會計準則制定。澳門沒有計劃全面采用國際會計準則,而是在某些方面選擇性的采用。

新加坡的會計準則已與國際會計準則趨同。公司披露與治理委員會是新加坡的會計準則制定機構,目前新加坡公司使用的是公司披露與治理委員會發布的新加坡財務報告準則,新加坡財務報告準則基本采用了國際會計準則,但采納時都進行審慎評估。經過多次修訂,其中大部分內容與國際會計準則完全一致。

2.2.2 分類二:正在執行與國際會計準則趨同的代表性國家概述

俄羅斯是其中一個正在執行與國際會計準則趨同的國家。財政部是俄羅斯的會計準則制定機構。現行的俄羅斯會計準則將進行修訂,計劃將在2019—2021年期間逐漸與國際會計準則趨同。然而該準則適用上市公司,會計準則制定機構尚未公布適用非上市公司準則的國際趨同計劃。

越南也是其中一個正在執行與國際會計準則趨同的國家。會計和審計政策部是越南的會計準則制定機構,目前正在制定一些以國際會計準則為基礎的越南會計準則。越南要求國有銀行適用國際會計準則,而允許商業銀行選擇適用,所有的上市實體需要按照越南的會計準則來編制。越南預期將于2026年實現與國際會計準則趨同。

2.2.3 分類三:正在考慮與國際會計準則趨同的代表性國家概述

巴基斯坦的會計準則正在考慮與國際會計準則趨同。巴基斯坦證券交易委員會是巴基斯坦的會計準則制定機構。目前巴基斯坦已經采用部分國際會計準則,但未包括國際會計準則的第1、9、14、15、16、17號等,證券交易委員會正在考慮采用上述準則的相關計劃。

老撾的會計準則正在考慮與國際會計準則趨同。會計局是老撾的會計準則制定機構。2017年會計局頒布公告,要求老撾的公眾利益實體包含上市公司、銀行、保險公司和其他金融機構需要按照國際會計準則編制財務報表。非公眾實體按照老撾會計指南編制財務報表,會計局曾經計劃按照中小企業國際會計準則編制適用非公眾利益實體的會計準則,但至今進展有限。

2.2.4 分類四:暫無趨同計劃的代表性國家概述

捷克目前未公布向國際會計準則趨同的計劃。財政部是捷克的會計準則制定機構。捷克本地會計準則主要依據《會計法》形成,與國際財務報告準則仍存在較大差異。

波蘭目前未公布向國際會計準則趨同的計劃。波蘭會計準則委員會負責制定國家會計準則。如果波蘭會計準則中沒有具體規定,實體可以使用歐盟認可的國際會計準則。波蘭會計準則與國際會計準則存在較大差異,波蘭尚未采用中小企業國際會計準則。

3 對沿線各國國際等效的建議

3.1 各國應建立交流委員會

國際會計等效對“一帶一路”沿線各國的經濟往來有著重要的意義,既提高了各往來交易者之間的信息流通和透明度,也能增進各國貿易往來的意愿。因此各國應制定一個國際會計趨同交流委員會,各國代表加入組織并提出有效趨同的意見。委員會應一年舉辦一次或者多次的學術交流,在會上討論各國國際會計趨同的進展,以及對未來各國的有效趨同提出建議等。

3.2 我國應培養熟悉“一帶一路”各國會計準則的人才

各高校專業開設的會計課程大部分是在學習中國會計準則的大背景下,有些國際課程或者交換項目在學習美國會計準則、英國會計準則或者是國際會計準則等,學習這些內容是過去的大趨勢。除此之外,各高校應該多開設學習“一帶一路”各國會計準則的課程。比如可開設選修課東南亞各國會計準則比較、中歐與東歐會計準則比較等類似課程。社會上的教育機構也可開設類似的課程,培訓完后獲得相關證書可作為應聘專業會計崗位的有利條件。對于一些外貿公司的會計崗位,國家也應鼓勵和補貼他們多參加類似的培訓,了解并熟悉“一帶一路”各國的會計準則。也因此能在今后與各國的會計交流中發揮好帶頭的作用。

3.3 我國應推動“一帶一路”沿線各國的會計準則國際等效進程

我國目前在世界上的地位越來越舉足輕重,習近平主席提出的“一帶一路”合作倡議使各國聯系更密切。我國應擔當老大哥的角色,促進未趨同和打算趨同的國家早日走上國際趨同的道路,幫助這些國家解決國際趨同和等效道路上的難題以及給他們提供有效的建議。

參考文獻:

[1]陳輝發, 熊招.“一帶一路”沿線各國會計準則等效戰略研究[J].會計之友,2018(2):56-59.

[2]普華永道.“一帶一路”沿線國家會計及資本市場環境報告[J].北京:普華永道中國,2019.

[基金項目]本文系2018年廣西財經學院會計類學科建設研究開放性課題“‘一帶一路戰略下沿線各國與我國會計準則的國際等效研究”(項目編號:2018&KJ34)研究成果;廣西應用經濟學一流學科(培育)開放性課題;語言因素對中國-東盟貿易影響的實證研究(項目編號:2018YB27)。

[作者簡介]黎慧婷(1989—),女,漢族,廣西南寧人,研究生,講師,研究方向:國際會計。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

學生天地(2020年22期)2020-06-09 03:07:52

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

環球時報(2014-12-10)2014-12-10 08:51:32