江蘇省社保基金國庫集中支付模式探索與設計

2021-04-07 04:18:54王慧敏許敏徐德龍

中國市場 2021年6期

王慧敏 許敏 徐德龍

[摘 要]黨的十九大報告提出要強化預算編制和績效管理,國庫集中支付改革作為優化財政資金管理的重要舉措,對于提高預算的規范透明和財政資金的使用效益而言意義重大。社保基金是整個社會保障體系最重要的組成部分,對實施國庫集中支付改革可以擴大基金規模效應,更好地實現社保基金的保值增值。文章探討了江蘇省社保基金國庫集中授權支付的可行性與重要性,針對性地提出了改革目標與思路,探索設計了社保基金國庫集中支付模式,以期增強社保基金的規范與高效管理。

[關鍵詞]社保基金;國庫支付;授權支付

[DOI]10.13939/j.cnki.zgsc.2021.06.012

1 引言

社會保障是民生安全網和社會穩定器,改革開放40多年來,我國始終堅持在發展中保障和改善民生,團結帶領全國各族人民鍥而不舍、共同奮斗,建成了包括養老、醫療、低保、住房在內的世界上最大的社保保障體系。據人力資源社會保障部公布,2019年我國社會保障制度運行平穩,截至2019年年底,基本養老、失業、工傷保險參保人數分別達到9.67億人、2.05億人、2.55億人,社會保障卡持卡人數已超過13億人,覆蓋了93%以上人口;2018年社保基金支出近5萬億元,同比2017年增長17.2%,相比2016年增幅達到近40%。江蘇省社保基金規模位于全國前列,在經濟承壓、人口結構老齡化程度加深的背景下,江蘇省社會保險制度的贍養結構呈現老化態勢,社會保障面臨巨大挑戰,需要進一步提質增效,提高社保基金使用效率和制度抗風險能力,從而提高整個社會保障體系的運行效率。

國庫集中支付制度已成為我國財政收支執行的基本方式,以國庫集中支付制度為主體的現代國庫框架在我國已基本建立,成為我國財政體制改革的一大亮點。國庫集中支付制度可以以規范的資金撥付方式讓政府部門“用錢不見錢”,財政資金通過零余額賬戶直接撥付給最終受益人,避免資金在撥付使用環節的“跑冒滴漏”和資金沉淀,使得財政資金能夠最大限度地留在國庫單一賬戶或財政專戶中。江蘇省引入國庫集中支付改革后,可以擴大社保基金規模效應,更好地實現社保基金的保值增值。

2 理論基礎

社保基金實施國庫集中支付改革有明確的理論基礎,本文基于公共財政理論、委托代理理論和公共選擇理論分析社保基金國庫集中支付的可行性。

2.1 公共財政理論

公共財政理論強調財政活動的“公共性”,主張將所有“公共性”資金的支出活動放置于財政監督和社會監督之下。社保基金具有典型的“公共性”,實行國庫集中支付能實時監控社保基金支付運行狀態,可使每一筆社保基金的支付都做到公開、透明、可追溯,確保社保基金支付全過程更加公開透明,避免其被截留、挪用的風險。公共財政理論是社保基金實行國庫集中支付的理論基礎。

2.2 委托代理理論

在傳統的社保基金支付模式下,財政部門先將社保基金撥付到社保經辦機構的支出戶,再由社保經辦機構通過代理銀行支付給受益人,財政部門與社保經辦機構之間存在委托代理關系。在此過程當中,作為委托人的財政部門和作為代理人的社保經辦機構所掌握的信息是不對稱的。實施社保基金國庫集中支付,社保經辦機構先從本單位零余額賬戶將社保基金直接支付給受益人;日終,財政部門將當日已支付的社保基金清算至該零余額賬戶,賬戶余額仍保持為零。這種方式可有效解決目前普遍存在的委托代理問題,極大提高社保基金支出過程中資金信息的對稱性,有效約束社保經辦機構的支付行為。

2.3 公共選擇理論

公共選擇理論是以經濟人的假設為基礎進行分析,指出在經濟利益的驅動下,人們會不斷追求部門利益的最大化。在現有的通過支出戶轉撥的傳統模式下,部分社保基金分散并滯留、沉淀于各社保經辦機構的支出戶和代理銀行。這種管理方式下,很難避免有關單位為了自身利益最大化而損害社保基金的公共性,甚至去截留、挪用社保基金。實施社保基金國庫集中支付后,零余額賬戶使社保基金直達受益人,不再轉撥,也不需要支出戶,相關單位以及社保經辦機構自由操作的空間大大壓縮,較好地限制了因為追求部門利益而引發的違規違法行為。

3 江蘇省社保基金國庫集中支付模式設計

基于理論分析,江蘇省社保基金實現國庫集中支付制度已成為緊迫的改革任務。根據新《預算法》和國務院“放管服”改革要求,結合江蘇省預算執行管理“放管服”改革方向,文章建議社保基金國庫集中支付改革統一采用財政授權支付方式,即在各級社保經辦機構開設零余額賬戶,通過財政授權支付,將社保基金直接支付給受益人。按照“統籌兼顧、分步實施”的原則,明確工作職責、規范工作流程、確保資金安全、增加增值收益,為新時期江蘇省社會保障事業的可持續發展作出貢獻。

3.1 江蘇省社保基金國庫集中支付改革總體思路

改革首先需進行“制度上有保障、技術上有支撐”的頂層設計,遵循“財政管好制度、社保辦好支付、銀行代辦業務”工作職責,按照“統籌規劃、先易后難、分步實施”的改革步驟,經過2~3年左右的時間,實現省內全面推行。

3.1.1 明確職責

江蘇省社保基金國庫集中支付改革在統籌規劃的基礎上,應明確相關部門職責,分工協作。財政部門主要職責為制定統一的改革方案,制定規范的社保基金國庫集中支付業務流程,建立公開透明的動態監管機制;社保部門主要職責為制定適合本地區特點的改革措施和實施步驟,作為預算執行主體,做好社保基金國庫集中支付的日常工作;代理銀行的主要職責為按照代理協議做好社保基金委托發放業務,提供社會化服務和信息查詢。

3.1.2 電子化管理

改革必須借助信息化手段,實施電子化管理。根據財政部國庫業務報文接口規范,按照統一業務標準,大力開發完善國庫集中支付系統、人社管理系統和代理銀行發放系統,實行各系統間有效對接;采用“電子簽名+電子憑證”管理方式,實現無紙化、電子化管理,形成江蘇省社保基金國庫集中支付現代化管理模式;用款計劃額度、財政授權支付令、人員支付明細、支付憑證回單、資金清算、對賬等所有業務事項均在信息化平臺辦理,實現支付信息集中儲存,確保支付業務的安全與高效,實現財政、社保、代理銀行三方實時互聯互通、信息共享,讓受益人實時掌握社保基金發放情況,有關各方真正享受到大數據時代帶來的便利。

3.1.3 動態監管

財政部門建立和完善社保基金國庫集中支付動態監管系統,加強預警規則的建設、信息系統的跟進、違規事項的預警和查處,通過動態監控系統對支付各環節進行實時監控,包括收款人信息、結算方式、經濟科目、支出用途、支出時間、支付狀態等各方面信息,有效提升信息的透明度和對稱性,實現社保基金國庫集中事前、事中、事后全過程監管。動態監控系統對涉嫌違規的社保基金支付活動分級預警、實時干預、及時查處,形成動態監控威攝、警示、糾偏、規范作用,有效防范侵占挪用社保基金等違規行為,確保社保基金國庫集中業務的規范運行和社保基金的安全,形成透明、規范、簡潔、高效的支付運行模式。

3.2 江蘇省社保基金國庫集中支付流程設計

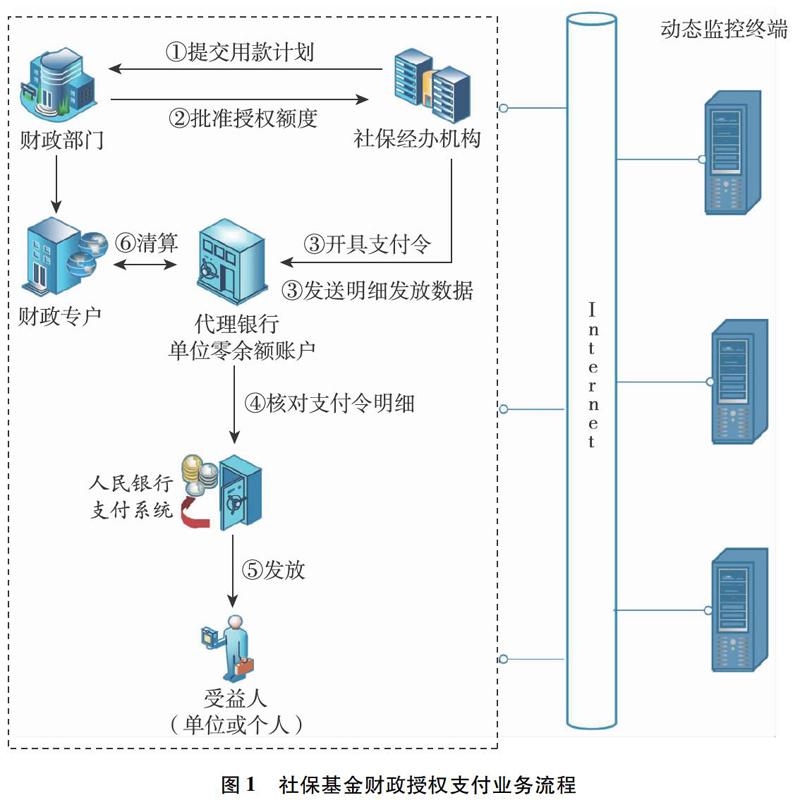

社保基金國庫集中支付改革關系到江蘇省廣大人民群眾的切身利益,受到社會各界的廣泛關注。基于此,對社保基金國庫集中支付業務流程進行頂層設計,詳見圖1。

圖1 社保基金財政授權支付業務流程

(1)開設零余額賬戶。財政部門通過競爭性方式為本地區社保基金國庫集中業務選擇代理銀行,為各社保經辦機構開設零余額賬戶。

(2)建立用款計劃管理。各社保經辦機構根據社保基金預算和實際支付情況,按月編報財政授權支付用款計劃提交財政部門;財政部門審批后將該社保基金用款計劃額度下達社保經辦機構、代理銀行,并授權給零余額賬戶。

(3)委托代理銀行社會化發放。社保經辦機構根據社保基金實際應發情況,在用款計劃額度內開具財政授權支付令,連同社保基金發放明細清單發送給代理銀行;代理銀行核對財政授權支付令和社保基金發放明細清單金額,通過零余額賬戶將社保基金直接支付到受益人賬戶;每日終了,財政社保專戶與社保經辦機構零余額賬戶進行資金清算,確保該零余額賬戶每天為零。

(4)社保基金信息有效公開。通過財政、人社、代理銀行間互聯互通,財政、人社和代理銀行間實行網上業務辦理,相關信息共享;受益人實時查詢社保基金的發放、結存和增值收益等情況;社會大眾可以查看本地區社保基金繳存發放、資金規模、增值收益等情況。

3.3 江蘇省社保基金國庫集中支付改革目標

江蘇省社保基金國庫集中支付改革以“與時俱進、安全高效、全民受益”為主要目標,具體目標體現在以下三點。

3.3.1 省市縣和各險種的全覆蓋

在未來2~3年,先行先試,在江蘇省部門市縣進行社保基金國庫集中支付改革試點;在取得可復制經驗后,在省市縣全面推行;按照“先易后難,分步實施”的原則,最終實現江蘇省社保基金國庫集中支付改革各險種的全覆蓋。

3.3.2 電子化高效運行

江蘇省社保基金國庫集中支付采用“電子簽名+電子憑證”管理方式,實施無紙化管理,電子化支付,確保社保基金國庫集中業務的規范與高效,使資金流向更加清晰透明,實現安全高效目標,并最大程度保障社會公眾的知情權。

3.3.3 管理效益最大化

江蘇省社保基金全面實施國庫集中支付制度后,各級財政部門社保專戶的資金規模可達到最大化,在實時測算可運作的社保基金數額的前提下,統籌調度,充分發揮規模效益,最大程度實現社保基金的保值增值,達到全民受益的終極目標。

4 結論

推進江蘇省社保基金國庫集中支付改革、設計社保基金國庫集中授權支付流程對提高財政預算執行管理水平和社會保障水平具有十分重要的現實意義,理論上可行,實際上可操作,是一場社會效益和經濟收益雙豐收的改革。實施后,一方面可以擴大江蘇省社保基金的財政儲備能力,另一方面可以提升應對人口老齡化的制度韌性。江蘇省財政需與各市縣“共繪社保基金一幅圖,共下國庫支付一盤棋”,將社會保障制度向更公平、更有效、更可持續的方向推進。

參考文獻:

[1]WAGE AND HOUR DIVISION.Authorizing electronic payments of civil money penalties[J]. The federal register / find,2019,84(216).

[2]胡美連.淺析國庫集中支付方式下的預算單位授權支付——以武夷山市為例[J].中國總會計師,2019(11):116-117.

[3]袁仁淼,姚俊生.國庫集中支付體系改革探討——以廣東省高校為例[J].商業會計,2019(5):83-84.

[4]吳金蘭,吳峰.以信息化建設為抓手 強化國庫集中支付管理[J].預算管理與會計,2019(11):26-27.

[5]中國人民銀行太原中心支行國庫處課題組.社保征繳管理問題及建議[J].中國金融,2019(18):87-88.

[6]侯加林.社保基金集中收付模式設計[J].中國金融,2019(1):91-92.

[7]盧少波.區縣財政社會保障資金的國庫集中支付研究——以杭州市下城區為例[D].陜西:西北大學,2018.

[8]ALI H,BILL A.國庫參考模型[M].北京:中國財政經濟出版社,2003.

[9]武國亮,杜永紅,敏伊貞.財政國庫動態監控管理的現實、問題與發展[J].教育財會研究,2015,26(3):10-12.

[基金項目]江蘇省社科應用研究精品工程財經發展專項課題“江蘇社保基金國庫集中支付改革探索”(項目編號:18SCB-08 )部分研究成果。

[作者簡介]王慧敏(1993—),女,江蘇淮安人,碩士研究生,南京工業大學計劃財務部助理會計師,研究方向:財政改革、科技創新;許敏(1964—),男,江蘇南京人,北京大學工商管理博士后,南京工業大學計劃財務部部長,南京工業大學會計系教授,研究方向:高校內部控制建設及管理、技術創新及評價;徐德龍(1981—),男,江蘇南京人,碩士研究生,南京工業大學人才資源部副部長,研究方向:體制創新。