個稅新政之公平價值與經濟效率的實證評估

2021-04-10 03:07:00宋麗穎崔帆

中南大學學報(社會科學版) 2021年2期

宋麗穎,崔帆

個稅新政之公平價值與經濟效率的實證評估

宋麗穎,崔帆

(西安交通大學經濟與金融學院,陜西西安,710061)

作為我國個稅歷史上的重要節點,費用扣除標準的提高、綜合計征模式的引入以及專項附加扣除的設置等,成為2018年個稅新政的改革亮點。借助CFPS2018數據庫,通過樣本篩選和指標模擬,從公平價值與經濟效率兩個角度對2018年個稅新政進行實證評估。研究結果表明:個稅新政顯著促進了經濟效率的提高,其效率傾向得到了較為充分的體現;地區差別費用扣除雖然能夠實現基尼系數的下降,但不利于經濟效率的提高;東部、城鎮地區更加凸顯了個稅政策對收入分配的調節作用,中、西部以及鄉村地區則更好地體現了其對經濟效率的促進作用,表明稅制改革具有明顯的地區異質性。政策啟示:稅制要達到公平與效率的和諧統一,首先,應在保證經濟效率的基礎上推動社會公平的進一步發展;其次,要進一步優化專項附加扣除政策;最后,要以個人所得稅為基礎,制訂“量體裁衣”式配套措施。

個人所得稅;社會公平;經濟效率;專項附加扣除;地區差別費用扣除

一、引言與文獻分析

眾所周知,公平與效率是個人所得稅(簡稱個稅)遵循的基本原則。公平的實現是效率提升的前提,沒有公平,效率無從談起;效率的提升為更高程度的公平提供了物質基礎,沒有效率,公平毫無意義。作為社會穩定、和諧發展的重要保 障[1],個人所得稅只有在確保公平的前提下提升效率,在提升效率的基礎上實現公平,才能緩解當今人民日益增長的美好生活需要和不平等不充分發展間的社會主要矛盾。2018年的個稅新政,采用了引入綜合計征模式等多項改革措施。本文擬從實證分析角度,對其進行公平價值與經濟效率的綜合評價,以期對我國今后個稅政策的進一步改革有所裨益。

個人所得稅作為對初次分配進行調節的政策工具,學術界對其與社會公平、經濟效率的關系探討已有了比較豐富的成果。

(一) 個人所得稅與社會公平的關系研究

稅收的公平原則是社會公平在個稅中的具體體現。不以社會公平為圭臬,稅收公平的實現將為無本之木;不以稅收公平為基礎,社會公平的實現將為無源之水[2]。立足于威廉·配第[3]“公平、確實、便利、節省”的四項基本原則,經過斯密[4]、薩伊[5]及庇古[6]等對稅收公平理論的補充和發展,學者們利用基尼系數、P指數、Atkinson指數等[7-13],對個人所得稅與社會公平、勞動收入份額的內在關系展開了深入探究[14-18]。Kakwani[19]、Hayes等[20]通過P指數的構建和MT指數的分解,對個人所得稅的有效累進性進行了系統分析。在抽樣調查數據的基礎上,岳樹民 等[21]探究了稅率結構和免征額對個稅累進性的貢獻程度,發現隨免征額的提高,個稅累進性呈先升后降的規律性變動。陳工、陳偉明[22]通過對2011年個稅政策稅制設計、指導思想及征管約束等層面的分析,提出明晰目標、準確定位并適時跟進配套措施等對策建議。從應稅收入的構成要素、征收門檻等方面入手,尚瑋、王志楊[23]發現,工資薪金采用的是超額累進稅率,其他相關收入主要依靠比例稅率,這種稅率設置難以較好地體現個稅政策的累進性。岳希明等[24]、徐建煒等[25]、杜莉[26]以及費茂清等[27]均利用微觀住戶調查數據進行個稅改革收入再分配效應的模擬,發現較低的平均稅率限制了個稅政策發揮作用的有效空間。此外,還有研究表明,改革政策的效率取向[28]、勞動分配份額的變動[29]以及不同群體稅負的較大差異[30],也是阻礙個稅政策促進公平提升的重要因素。

(二) 個人所得稅與經濟效率的關系研究

稅收的效率原則包括經濟效率和行政效率。經濟效率是指個稅政策不僅要促進資源的高效配置,更要有利于宏觀經濟的穩定增長(由于本文研究的是經濟效率,故對行政效率不做過多闡述)。根據鄭榕[31]對稅收經濟效率思想由來的梳理,其大體經歷了“征管費用和額外負擔最小化——提升社會福利水平——促進國家宏觀經濟均衡發展”三個階段。落腳至具體實踐,個稅政策變動下市場供求曲線移動幅度和效率變化的計算及推導,促進了稅收效率從理論向實踐的轉化[32]。基于勞動供給視角,余顯才[33]、葉菁菁 等[34]對我國2006年以來個稅改革下勞動供給的動態變化展開分析,發現個稅稅負與特定人群的勞動供給反向變動。利用2005年個人所得稅費用扣除標準改革提供的自然實驗機會,劉怡等[35]得出稅制改革對女性勞動供給的促進作用大于男性的結論。借助雙重差分法,劉蓉等[36]運用2011—2015年三期CHARLS數據,分析了2011年個稅改革對中老年勞動供給決策的影響。整體而言,相比于社會公平,學界對個稅政策經濟效率的探究相對較少[37]。

從總體上看,上述研究似乎還存在著研究方法和研究內容的不足:要么停留在定性分析層面[38-40],數據支撐力度略微薄弱;要么利用城鎮數據對稅制改革下的收入分配和勞動供給進行探究[24-26],研究視角稍顯單一。為豐富文獻素材,提供更多的方法選擇,本文首先立足于全局,對稅制改革的公平或效率傾向展開分析。探究舊稅制(2011年稅制)、無專項附加扣除新稅制及新稅制對我國總體和不同收入人群社會公平與經濟效率的具體影響。其次,對比統一費用扣除與地區差別費用扣除的政策效果。與統一費用扣除形成對比,分析地區差別費用扣除下社會公平與經濟效率的動態變化。最后,增加區域公平與效率等中觀層面的研究視角。通過研究視角的進一步聚焦,對我國東、中、西部及城鎮、鄉村等地區的社會公平與經濟效率展開剖析,探究并厘清個稅政策的區域異質性特征。

二、指標選取與計算

本文使用的是中國家庭金融調查(CFPS2018)數據,來源于西南財經大學中國家庭金融調查與研究中心的“中國家庭金融調查”和浙江大學“中國家庭大數據庫”。根據研究需要,以CFPS2018成人庫為準,利用個人ID編碼進行信息匹配,在32 669個樣本的基礎上,剔除年齡不及18周歲、關鍵信息不詳或缺失的樣本。此外,為避免收入異常值的干擾,經截尾處理后共得有效樣本9 915個。變量處理介紹如下。

(一) 綜合所得

鑒于CFPS2018缺乏對工資薪金、勞務報酬等明細分類與登記,視受訪者主要工作收入為稅后年工資薪金,利用總收入與主要工作收入之差,近似替代稅后年勞務報酬(由于經濟體收入主要由工資薪金與勞務報酬構成,故對稿酬、特許使用費等不予以計算)。根據舊稅制稅率結構,倒推出受訪者稅前年工資薪金和勞務報酬的相關信息,并借鑒劉蓉和寇璇[41]的研究經驗,利用各省就業人員平均貨幣工資指數,將收入數據調整至2018年水平。為簡化計算過程、增強數據可比性,本文以納稅年度為單位,按“綜合所得=稅前年工資薪金+稅前年勞務報酬×80%”的公式,計算受訪者于新政下的綜合所得。

(二) 費用扣除標準

2018年個稅改革將納稅人的費用扣除標準調升至60 000元/年。

(三) 專項附加扣除

由于CFPS2018未涉及納稅人繼續教育的相關信息,本文僅考慮子女教育、住房貸款利息及住房租金、贍養老人、大病醫療等附加扣除。

1. 子女教育扣除

根據2018年個稅稅法及CFPS2018的調查信息,視各家庭3—22歲的成員為處于學前或學歷教育階段,同時剔除該年齡范圍內已工作的樣本。經篩選后,用符合扣除條件的子女人數乘以扣除標準計算抵扣金額。

2. 住房貸款利息扣除

本文根據問題“您家現住房歸誰所有”,篩選回答為“家庭成員完全/部分擁有”的樣本。結合“除現有住房是否還有房產”及“待償房貸本息總額”等問題,統計受訪者回答分別為“否”且待償房貸本息總額不為0的樣本。視滿足上述條件的樣本可享受住房貸款利息附加 扣除。

3. 住房租金扣除

對“您家現住房歸誰所有”,回答非“家庭成員完全/部分擁有”的受訪者,本文視其均可按統一標準享受年抵扣額為13 800元((最高扣除額1500+最低扣除額800)/2×12得到)的住房租金 扣除。

4. 贍養老人扣除

參照個稅規定,對家中有60歲及以上老人的納稅人,獨生子女可享受2 000元/月的附加扣除,否則兄弟姐妹平攤(每人分攤的額度不能超過每月1 000元)。由于CFPS2018缺少受訪者是否獨生的相關信息,借鑒劉蓉和林志建[18]的做法,根據成人庫平均年齡44.2歲判斷,需要贍養60歲及以上老人的獨生子女樣本量極少,故均按非獨生處理。

5. 大病醫療扣除

根據CFPS2018數據信息,按照納稅人發生的與基本醫保相關的醫藥費用支出,扣除醫保報銷后個人負擔累計超過15 000元的部分,在 80 000元的限額內據實扣除。

變量描述性統計見表1。

三、實證結果與分析

(一) 舊稅制、無專項附加扣除新稅制與新稅制的對比

1. 公平價值視角

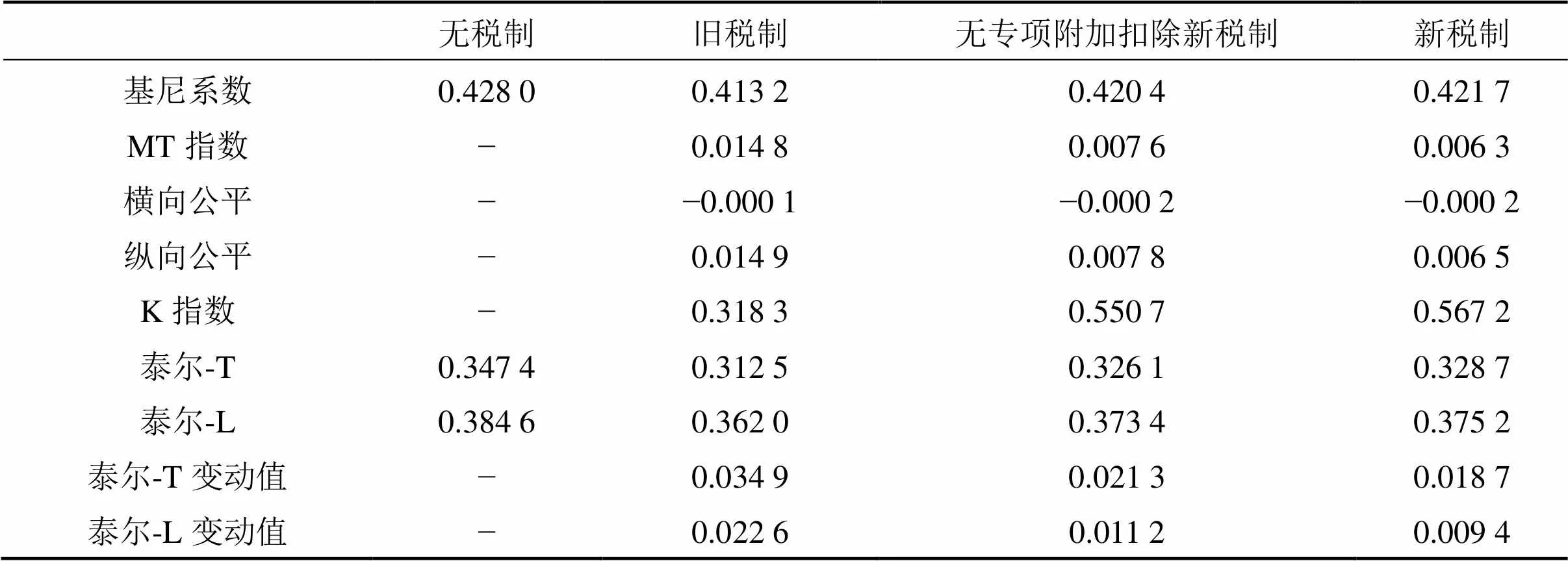

個稅不同稅制條件下我國總體社會公平的測度結果①如表2所示。

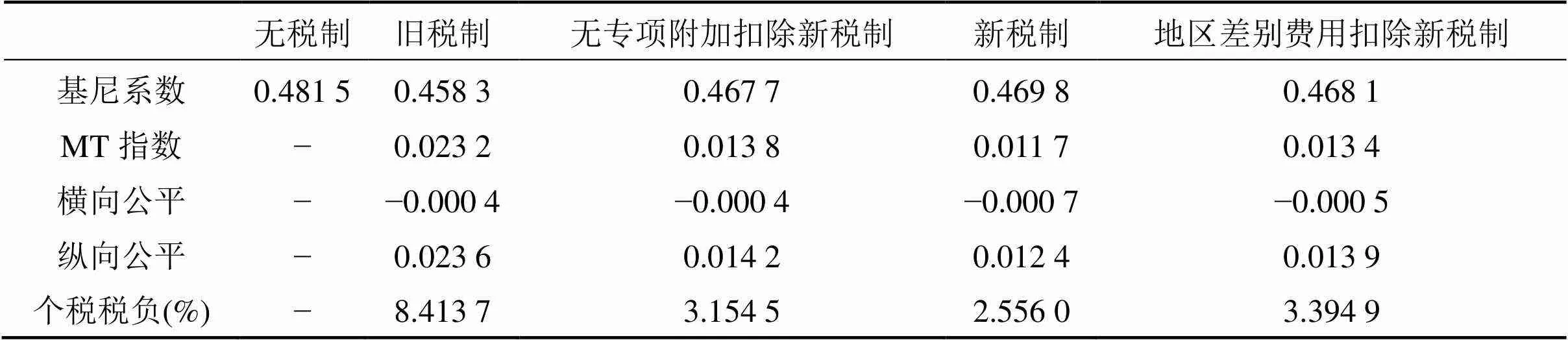

一方面,通過觀察并對比個稅不同稅制條件下我國總體基尼系數及MT指數,發現引入綜合計征模式、調整稅率結構以及設置專項附加扣除等稅制改革措施,未能充分發揮對社會公平的促進作用,總體基尼系數的改善并不明顯。另一方面,橫向公平指數均為負且接近于0,意味著個稅改革實際上破壞了稅收的公平原則。結合縱向公平指數與反向變動的K指標可知,社會整體稅負的大幅走低才是引發縱向公平數值下降的根本所在。為保證結論的可靠性,我們輔以泰爾-T、泰爾-L及其變動度量的社會公平發展趨勢,均與前述基尼系數、MT指數的結果類似,結論具有穩健性。

注:數據來源為CFPS2018中的成人庫和家庭關系數據庫

表2 個稅不同稅制條件下我國總體社會公平測度結果

注:泰爾-T和泰爾-L的變動值與MT指數類似,均為稅前收入相應指數與稅后收入相應指數之差。此外,本文新稅制均指統一費用扣除新稅制

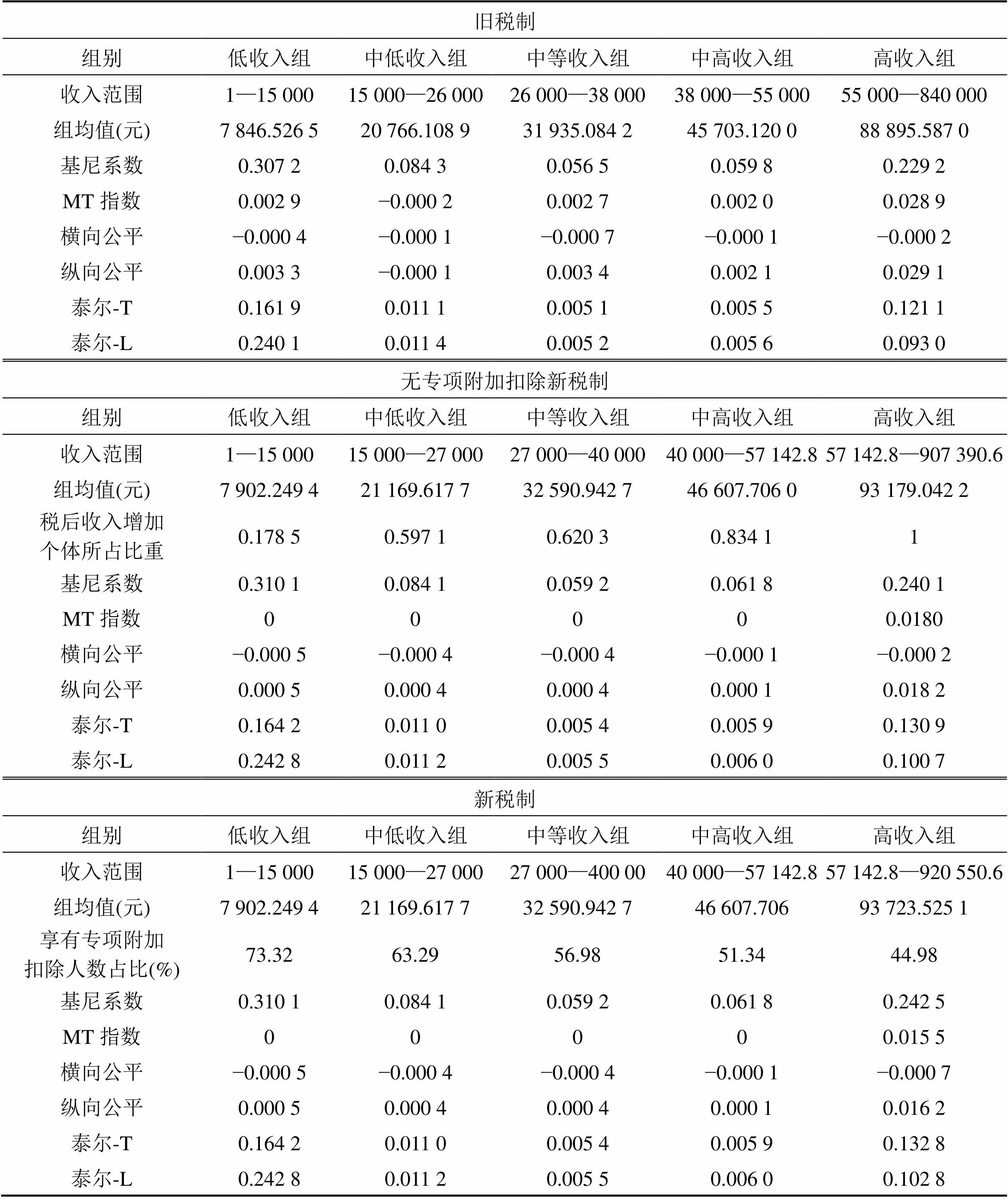

此外,轉換研究視角,采用國家統計局所用方法,按收入水平高低進行排序,處于最高20%的收入群體為高收入組,之后依此為中高、中等、中低和低收入組。對個稅不同稅制條件下的各組社會公平進行測度,結果如表3所示。

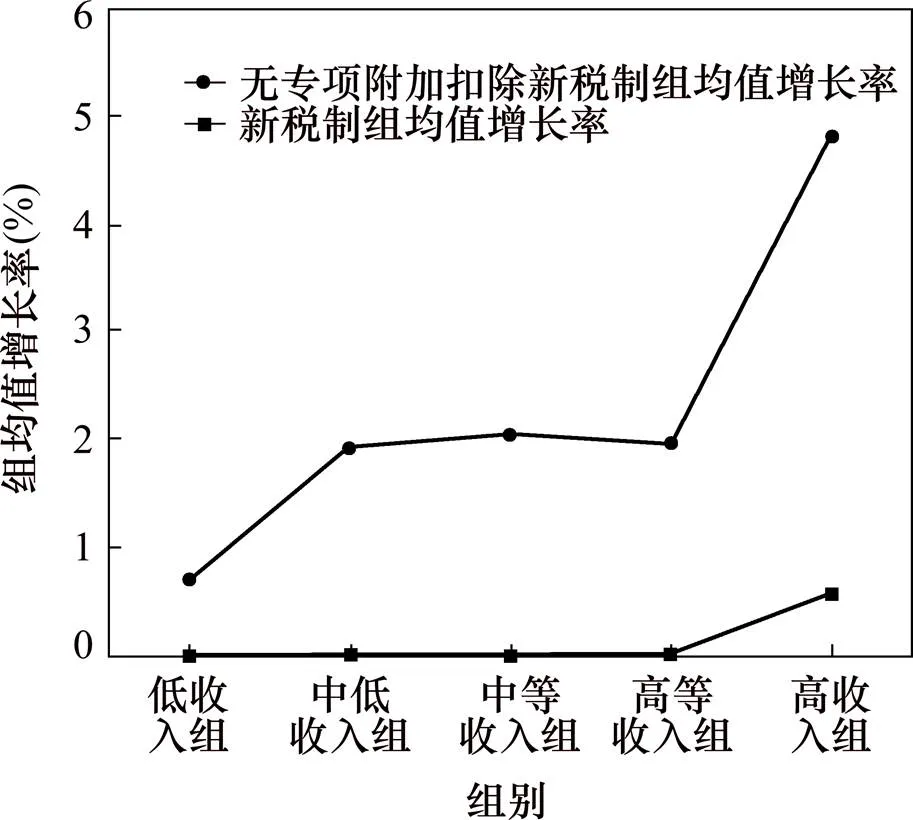

從各組收入數字特征看:第一,無專項附加扣除新稅制明顯提高了中低及以上收入組的組上限,專項附加扣除使得高收入組的組上限進一步增加。第二,無專項附加扣除新稅制中,收入總量越大,稅后收入增加的個體越多。第三,享受專項附加扣除的人數占比與收入水平反向變動,收入總量越大,人數占比越低。第四,為更加清晰地體現不同組組均值的變動和差異,本文繪制了折線圖,如圖1所示。發現不考慮專項附加扣除,各組組均值均在新稅制下有所增長;引入專項附加扣除時,僅高收入組組均值的增長率大于0。

進一步觀察表3,發現在低收入組和中低收入組中,盡管享有專項附加扣除的人群占比分別為73.32%、63.29%,但該群體的公平境況并未得到明顯改善。與之相比,反而是享有專項附加扣除人群占比較低的高收入人群,其收入上限、獲益比例和組均值明顯增加。

導致這一現象的原因可能是:個稅新政下,由于年收入不及60 000元的較低收入群體無需繳納稅款,降低個稅支出的專項附加扣除不會對其產生影響。相反,對大于60 000元年費用扣除標準的高收入群體而言,若無專項附加扣除,其應納稅所得額為綜合所得與60 000元的差值;享有專項附加扣除時,應納稅所得額為在綜合所得減去60 000元的基礎上,再減去專項附加抵扣后的數值,故高收入群體的組均值、收入上限有所擴大。由此我們得出以下結論:中、低收入群體的社會境況并不會在專項附加扣除下明顯變動,與之相比,隨收入水平的提高,該政策對高收入群體的納稅優惠效應越發顯現。

從各組收入基尼系數等測度指標看:首先,無論舊稅制還是新稅制,無論是否引入專項附加扣除,與中間階層(中低、中等及中高收入組)相比,高、低收入組的基尼系數始終較大。這一現象恰好與上述兩組組均值及增長率相差較大的分析相互印證。其次,觀察各組縱、橫向公平指數,發現各稅制中橫向公平指數均為負,表明稅制改革通過改變樣本收入排序,破壞了稅收的橫向公平。相反,各組大于零的縱向公平指數意味著其具有降低收入不平等、改善收入分配的積極作用。最后,對比引入專項附加扣除前后的相關指標,與其他群體相比,僅高收入組的基尼系數輕微上升,這一結論能夠從圖1新稅制下各組組均值增長率的趨勢曲線中得到一定體現。取泰爾-T和泰爾-L對上述結論進行驗證,可知分析是穩健的。

整體來看,無論基于全國總體,還是基于各組收入人群,個稅政策對社會公平的正向提升、對收入分配的合理調節仍有發展、優化的較大空間。此外,收入水平不同,個稅政策影響不同。雖然所有樣本的組均值均在無專項附加扣除新稅制的影響下有所增加,但高收入群體組均值的增幅最大。尤其是專項附加扣除,其降低稅額支出、增加收入總量的經濟紅利在高收入階層最為明顯。

表3 個稅不同稅制條件下各組社會公平測度結果

2. 經濟效率視角

一般而言,稅負上升意味著納稅總額的增加和可支配收入的減少。對處于收入越多、邊際效用越高階段的低收入者而言,可支配收入的縮減易使該群體產生通過延長勞動時間以增加收入總量的強烈動機和意愿。就高收入群體來看,根據邊際效用遞減規律,收入總量越高,減少的那部分收入的邊際效用越低,其結果是:一方面,高收入群體為維持收入不變的積極性相對較低;另一方面,稅負提高降低了該部分群體的工作熱情,生產效率出現下降。總體而言,當稅負提高時,低收入者更傾向于延長勞動時間努力工作,積極性受挫的高收入者更傾向于消極怠工、降低生產效率。鑒于低收入者在勞動技能、受教育程度等方面存在較大局限,其有限提升的生產效率可能無法彌補從事復雜勞動高收入者生產效率的下降,生產效率間可能存在的負向缺口不利于效率損失的減少和經濟總量的增長,即稅負上升,經濟效率下降。極端情況下,若稅負繼續上升,社會無法消化的稅負壓力會逐步惡化經濟個體的生存環境,由此導致經濟效率在不同群體矛盾激化與排斥過程中迅速降低,甚至為零。

圖1 無專項附加扣除新稅制與新稅制下各組組均值增長率

相反,稅負下降意味著納稅總額的減少和可支配收入的增加。對低收入者而言,由效率工資理論可知,稅負下降帶來的收入紅利有利于擴大人力資本投資,實現體魄的強健、勞動技能的提高及競爭能力的強化,在“收入增加——人力資本投資擴大——綜合能力提升——收入增加”的閉環中良性發展。對高收入者而言,更加富足的生活雖然可以增加閑暇時光,但是,消極怠工、更換工作的機會成本也在同步上升。為了能夠在激烈的市場競爭中維持崗位穩定、不被他人取代,高收入者積極工作的潛在傾向可能更加明顯。總體而言,無論是基于增強綜合實力、獲得更高報酬的低收入群體,還是基于長遠考慮維持生活、工作穩定的高收入者,稅負降低確實有利于經濟效率的不斷提升。

以上分析從收入的邊際效用遞減規律、效率工資理論和機會成本等角度,簡單描繪了個稅稅負與經濟效率的反向關系。雖然個稅稅負對經濟增長的作用路徑較為復雜,但從一般意義而言,個稅稅負的變化能夠體現決策者對經濟效率的取舍傾向:稅負越高,經濟效率損失越大[42-44,37]。基于此,本文分別從相對變動和絕對變動兩個角度,利用稅負和稅額的動態變化,考察經濟效率在個稅改革下的趨勢走向。

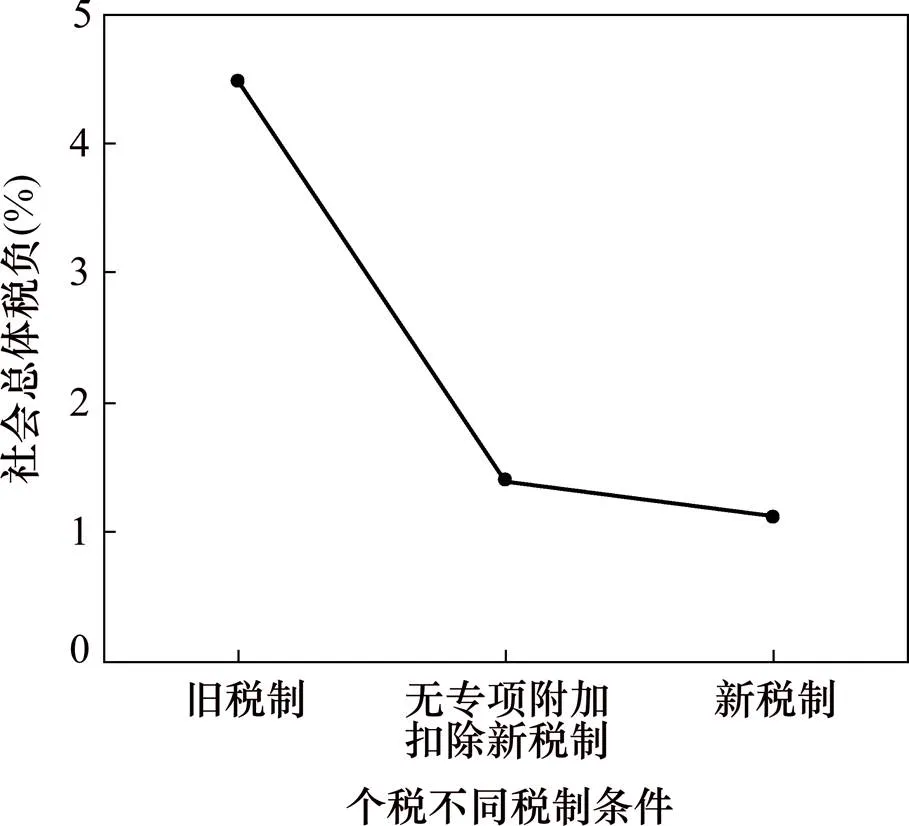

為對比個稅不同稅制條件下的社會總體稅負,本文繪制了如圖2所示的折線圖。

圖2 個稅不同稅制條件下的社會總體稅負

注:本文所涉及的稅負,均按“稅負=納稅總額/稅前收入總額”計算得到

由圖2可知,我國總體稅負呈下降趨勢。引入綜合計征模式、調整稅率結構等政策措施,使得無專項附加扣除新稅制下的稅負水平大幅下降,表明個稅改革有利于經濟效率的正向提升。尤其是專項附加扣除下持續走低的總體稅負意味著相比于體現公平原則的政策初衷,其對我國經濟效率的積極作用更加明顯。

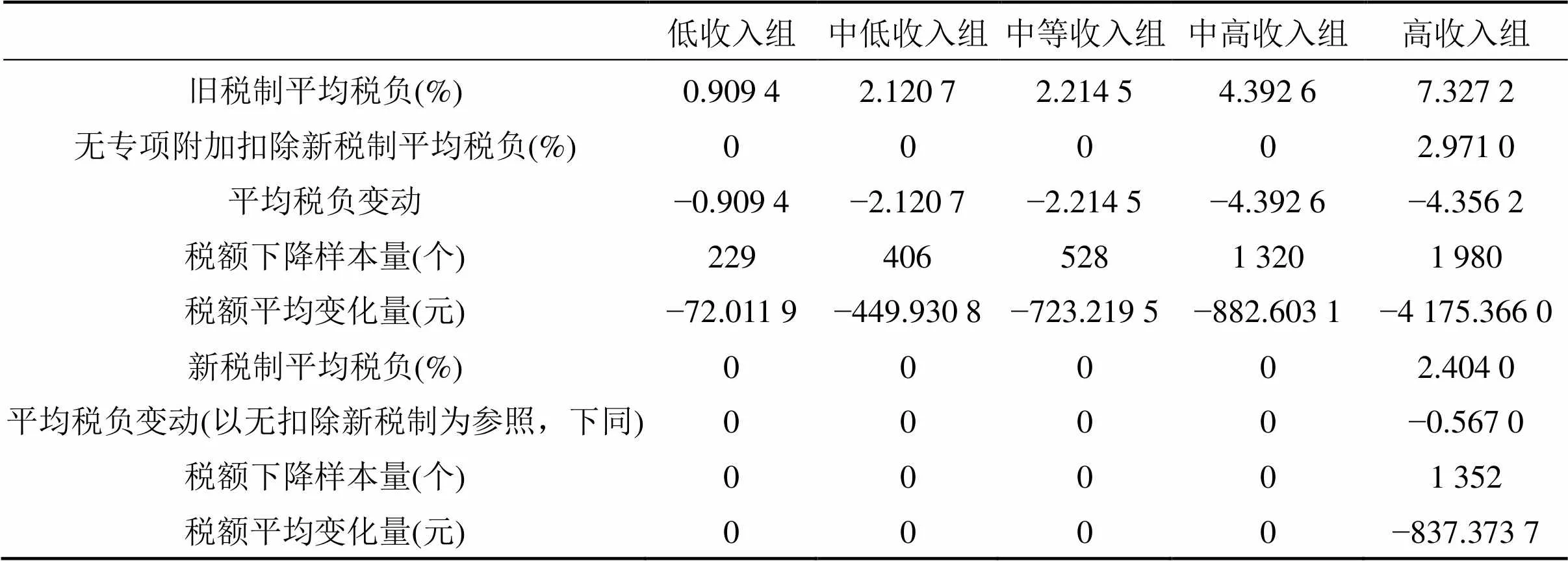

此外,觀察并對比個稅不同稅制條件下各組經濟效率的計算結果,由表4可知:從平均稅負看,舊稅制下,低收入組的平均稅負為0.9094%,隨收入上升,這一指標增長至高收入組的7.3272%。無專項附加扣除情況下,各組平均稅負均有所降低,且收入水平越高,稅負下降越多。考慮到專項附加扣除,僅高收入組的平均稅負進一步下降。從平均稅額來看,無專項附加扣除新稅制下,樣本收入水平越高,平均稅額下降越多,受益人數總量越大。考慮到專項附加扣除,與收入水平并未改變的中高及以下各組相比,高收入組中稅額下降樣本總量共1 352個,所占比重高達68.18%,平均稅額減少837.373 7元。

表4 個稅不同稅制條件下各組經濟效率計算結果

總體而言,各階層平均稅負在無專項附加扣除新稅制的影響下顯著下降,引入綜合計征模式、調整稅率結構等個稅改革并未造成經濟效率的損失。進一步考察專項附加扣除的政策效果,發現與平均稅負明顯下降的高收入者相比,中高及以下群體較低的收入水平限制了該政策促進效率提升的作用空間。

綜合對比稅制改革對我國社會公平與經濟效率的具體影響:從社會公平角度看,個稅新政保障中、低收入群體,促進更高程度社會公平的政策傾向有待進一步顯現;從經濟效率角度看,在引入綜合計征模式、實施專項附加扣除等改革措施中普遍下降的稅收負擔,能夠顯著降低效率損失。總體而言,2018年個稅新政對經濟效率的促進作用更為明顯。

(二) 統一費用扣除與地區差別費用扣除的對比

由于現行個稅政策忽略了由經濟發展帶來的生活成本及收入水平的不同,采用統一費用扣除的個稅計算并未考慮地區差異。若將上述因素考慮在內引入地區差別費用扣除,社會公平與經濟效率又會如何變動?為對比不同費用扣除方式的政策效果,本文展開了以下探討。

1. 指標計算

為對地區差別費用扣除進行模擬,本文對發生變動的有關項目說明如下:

第一,費用扣除標準:按受訪者戶籍類型為準,以《中國統計年鑒(2018)》各省份城鎮、鄉村的人均消費支出為不同樣本相應的費用扣除標準。

第二,專項附加扣除:鑒于信息有限,子女教育、住房貸款利息及大病醫療三項數據不做變動。贍養老人、租房租金扣除數據處理如下。

贍養老人扣除:借鑒香港有關做法,由于老年人消費水平偏低,若被贍養老人與納稅人同住,則該項扣除為納稅人基礎扣除的50%,反之比例減半。

租房租金扣除:地區經濟發展水平越高,租房租金支出越多。利用《中國統計年鑒(2018)》各省住房平均銷售額等相關數據,假設31個省份住房平均銷售額均值的扣除標準為1 000元/月,以此類推,計算各省份相應的租房租金附加扣除。

2. 實證分析

(1) 公平價值視角。

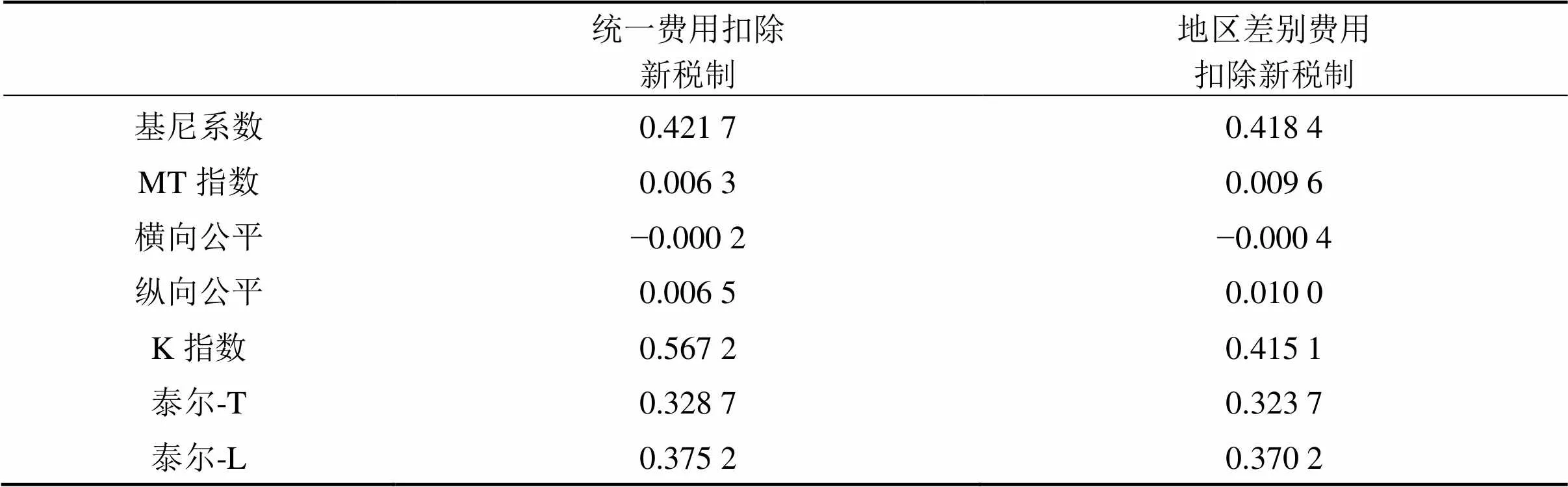

一方面,從公平指標計算結果看,由表5可知,地區差別費用扣除下的基尼系數小于統一費用扣除,相應的MT指數大于統一費用扣除,表明相比于統一費用扣除,地區差別費用扣除能夠更好地發揮調控收入分配的積極作用。此外,地區差別費用扣除下較小的K指數意味著,統一費用扣除更有利于體現稅收的累進性特征。泰 爾-T、泰爾-L的度量結果與前述基尼系數類似,可知結論是穩健的。

表5 不同費用扣除方式下總體公平計算結果

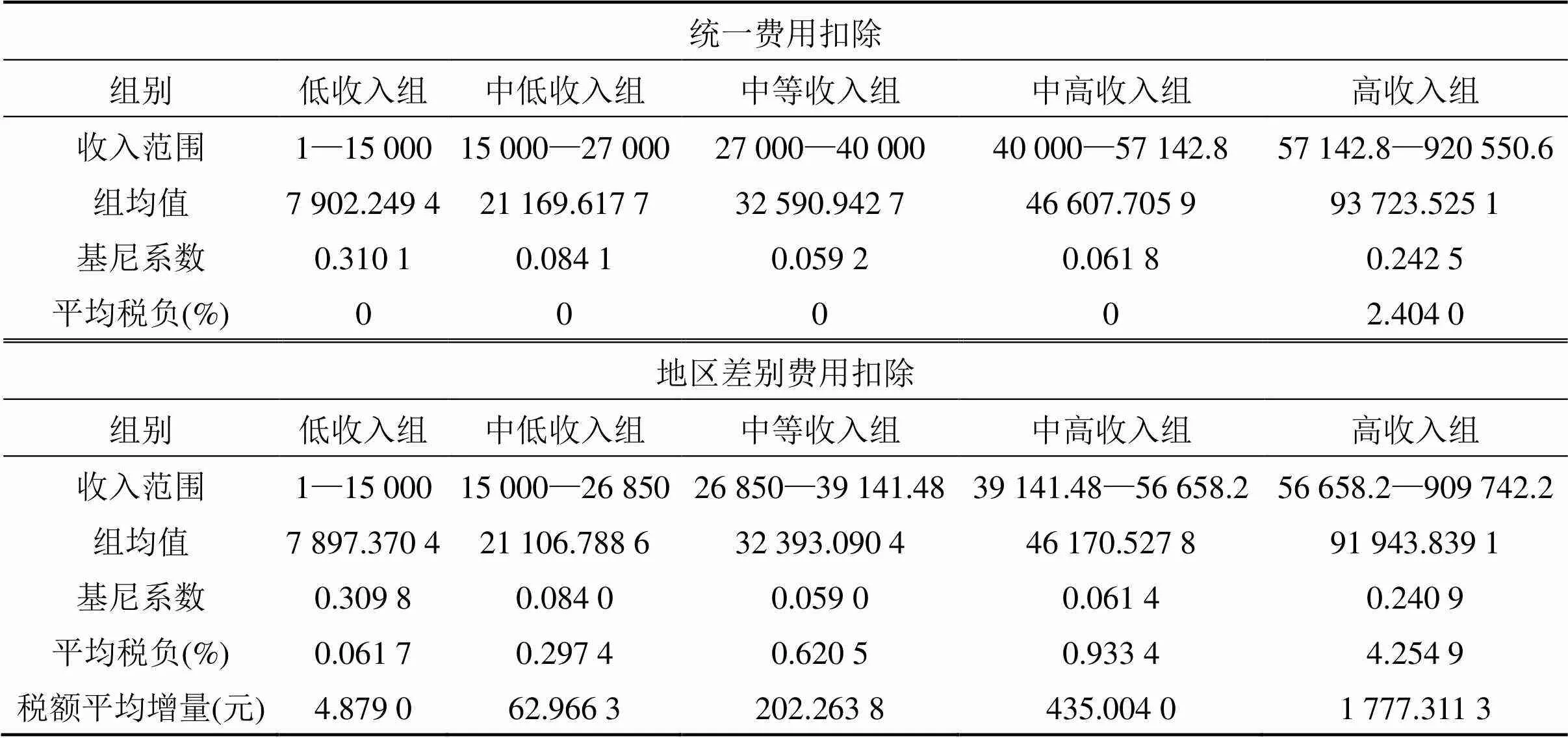

另一方面,從收入特征出發,由表6可知,各組組均值和組上限(除低收入組)均在地區差別費用扣除下有所下降。結合基尼系數,發現與變動較為明顯的高收入組相比,地區差別費用扣除對中高及以下收入組的積極影響相對較小。也就是說,地區差別費用扣除主要通過降低高收入組的基尼系數,實現了總體基尼系數在統一費用扣除基礎上的下降。需要注意的是,地區差別費用扣除雖然有利于我國社會公平的正向提升,但高、低兩群體組內收入分配懸殊的現象并未得到實質性改善。

(2) 經濟效率視角。

根據表6所示不同費用扣除方式下各組收入經濟效率的測度結果,從平均稅負這一相對值來看,地區差別費用扣除的引入提高了各組的平均稅負,且收入水平越高,稅負增量越大。從稅額變動這一絕對值來看,以統一費用扣除為參照,受地區差別費用扣除的影響,平均稅額增量從低收入組的4.879 0元逐步增加至高收入組的 1 777.311 3元,表明地區差別費用扣除普遍加重了各階層的繳稅壓力,這一結論從各組組均值和組上限的下降中也能得到一定體現。經上述分析可知,正是各群體稅收負擔的顯著上升,給經濟效率帶來了不可避免的損失。顯然,立足于經濟效率的研究視角,地區差別費用扣除并不利于社會的健康運轉和經濟的有序增長。

綜合對比統一費用扣除與地區差別費用扣除,從社會公平角度看,地區差別費用扣除雖然不足以扭轉統一費用扣除下的分配格局,但該扣除方式能夠實現基尼系數的下降和社會公平的提升;就經濟效率來看,在地區差別費用扣除的影響下,各階層平均稅負與平均稅額的顯著上升造成了效率的下降和損失,該扣除方式并不利于我國經濟總量的增長。

表6 不同費用扣除方式下各組收入特征與經濟效率測度結果

注:指數變動為地區差別費用扣除指數與統一費用扣除指數之差

(三) 穩健性檢驗

上文分析中,除了基尼系數和MT指數,我們使用泰爾-T和泰爾-L對本文結論進行了穩健性檢驗。為了進一步確保所得結論的可靠性,我們采用CGSS2015數據庫,對稅制改革下的社會公平與經濟效率進行指標計算和對比分析,結果如表7所示。

觀察表7,穩健性分析中更換數據庫的計算結果雖與前文主檢驗不同,但各指標的數值差異較小,且稅制改革下,社會公平與經濟效率的變動走向均與前文分析一致,即2018年個稅新政對經濟效率的促進作用得到了更為充分的體現。此外,觀察地區差別費用扣除下社會公平與經濟效率的具體變動,與統一費用扣除相比,該扣除方式在改善社會公平的同時,并不利于經濟效率的提高。總體而言,以上分析表明文章結論是穩健的。

(四) 拓展性分析:區域公平與效率的動態探究

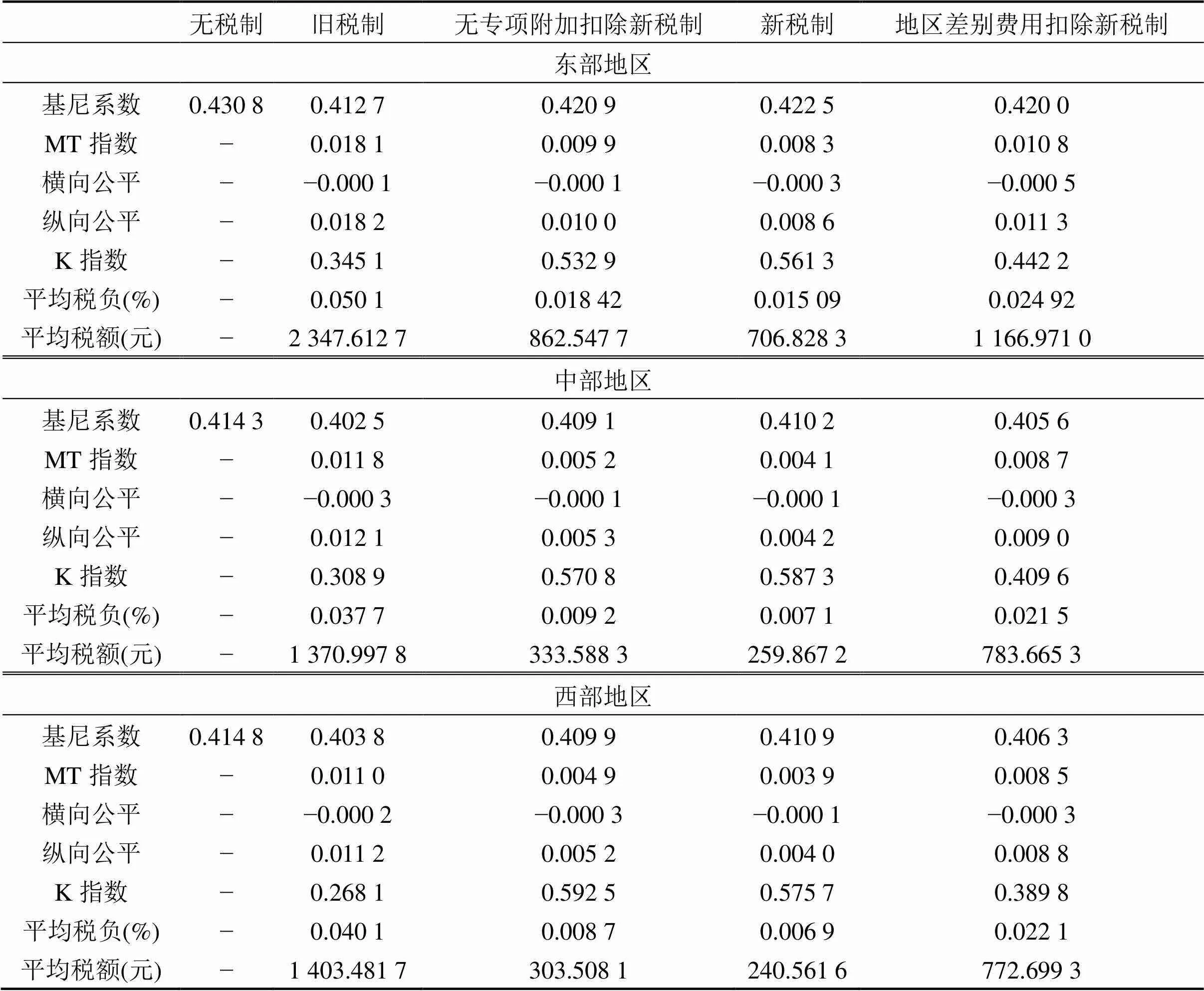

1.我國東、中、西部公平與效率的變動

在個稅不同稅制條件下,我國東、中、西部社會公平與經濟效率的計算結果如表8所示。

觀察表8,立足于公平,可知:一方面,我國東、中、西部基尼系數變動趨勢基本一致,新稅制下,各地區基尼系數的改善并不明顯,MT指數不斷減小。受地區差別費用扣除的影響,三大地區的基尼系數出現下降,MT指數反向上升。此外,東部基尼系數、MT指數始終大于中、西部,且隨個稅政策的調整,在中、西部基尼系數逐漸趨近的同時,東部與中、西部地區基尼系數之差明顯增大。尤其是在地區差別費用扣除的影響下,東部與中、西部收入分配的不平等程度進一步上升。另一方面,在個稅不同稅制條件下,我國東、中、西部的橫向公平指數始終為負,縱向公平指數顯著為正,且以統一費用扣除為參照,相比于橫向公平的改善,地區差別費用扣除更有利于縱向公平的提升。

綜上所述,與全國整體情況類似,個稅政策促進我國東、中、西部區域公平的積極作用存在較大的發揮空間。此外,稅制改革提升社會公平的政策效果具有明顯的地區異質性:相比于中、西部,個稅政策改善東部地區社會公平的力度最大。

立足于效率,可知:第一,雖然三大地區的平均稅負隨個稅政策的調整不斷下降,稅制改革(尤其是專項附加扣除的實施)有利于減少區域經濟的效率損失,但東部平均稅負與平均稅額為中、西部2至3倍的實際情況并未得到本質改善。第二,地區差別費用扣除下各區域的稅收負擔普遍上升:東部平均稅負與平均稅額出現了統一費用扣除基礎上近1.6倍的增長,中、西部更是在統一費用扣除的基礎上增長了近3倍。

整體來看,個稅政策通過降低各地區的平均稅負與平均稅額,能夠起到提高經濟效率的積極作用,且這一作用在中、西部體現得更加明顯。此外,地區差別費用扣除下普遍上升的稅收負擔并不利于區域經濟效率的提高,相比于東部,中、西部在該扣除方式下的經濟損失可能更大。

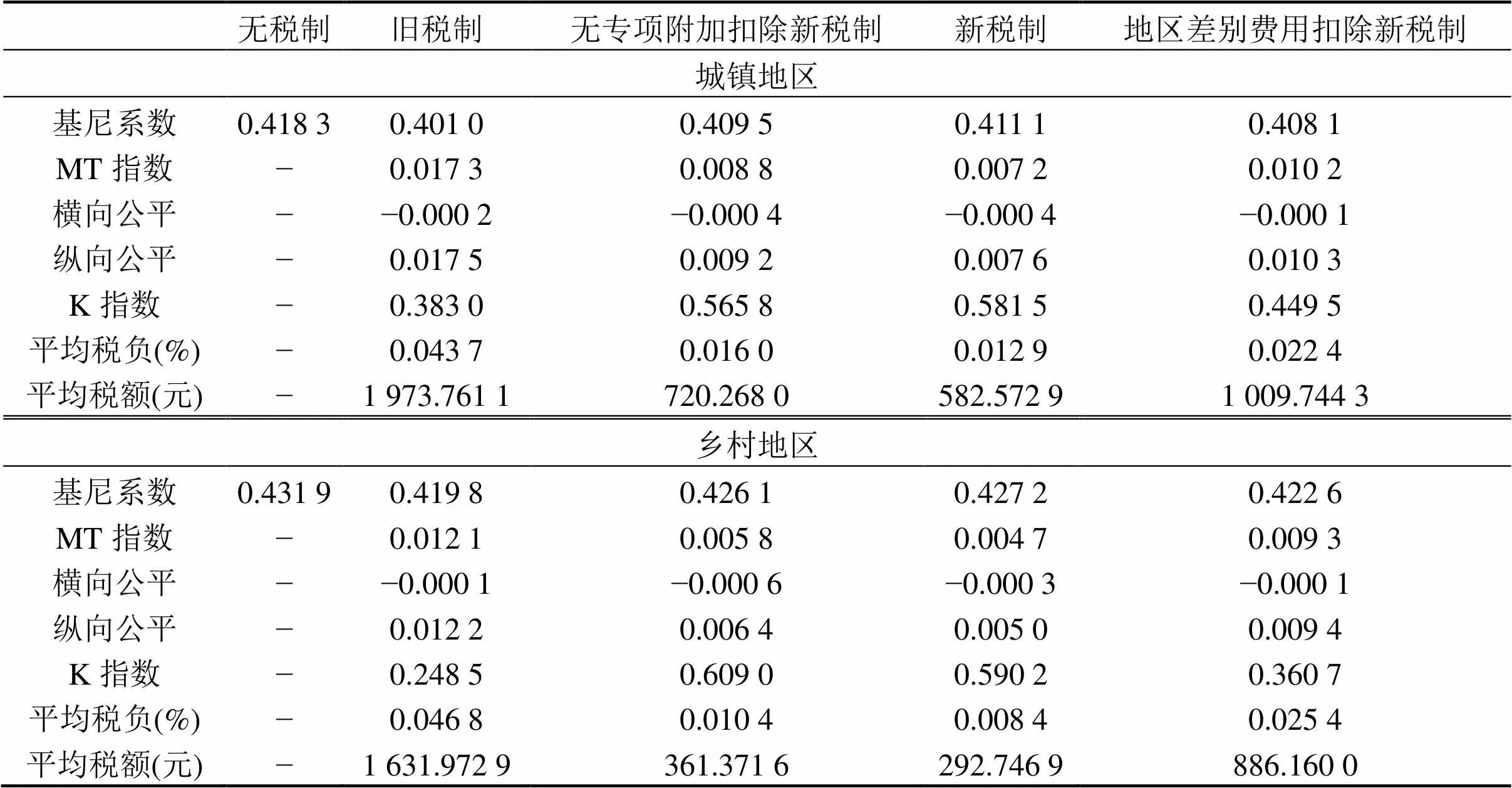

2.城鎮、鄉村公平與效率的變動

個稅不同稅制條件下我國城鎮、鄉村社會公平與經濟效率的計算結果見表9。

觀察表9,立足于公平,可知:第一,在稅制改革過程中,城鎮、鄉村基尼系數的下降并不明顯,且與統一費用扣除相比,地區差別費用扣除有利于城鎮、鄉村社會公平的提升。第二,與前述研究相同,橫向公平指數雖為負但十分接近于0,縱向公平指數雖不斷減小但始終為正。第三,個稅不同稅制條件下的城鎮MT指數均顯著大于鄉村,表明在鄉村不平等程度較高的情況下,稅制改革對縮小城鎮收入分配差距、提升社會公平的力度更大。

表7 個稅不同稅制條件下社會公平與經濟效率的計算結果

表8 我國東、中、西部社會公平與經濟效率計算結果

表9 城鎮、鄉村社會公平與經濟效率計算結果

總體而言,個稅政策改善城鎮、鄉村社會公平的積極作用有待進一步發揮。此外,需要看到的是,稅制改革縮小了兩地區基尼系數間的數值差異,且基尼系數逐漸趨近的這一態勢在地區差別費用扣除下更為明顯。

從效率角度看:第一,城鎮、鄉村的平均稅負和平均稅額均在稅制改革過程中不斷下降,個稅政策有利于地區經濟效率的提高。與城鎮相比,稅制改革對經濟效率的助推作用在鄉村地區得到了更為充分的體現。第二,進一步引入地區差別費用扣除,發現城鎮平均稅額在統一費用扣除的基礎上上浮了73%,鄉村地區更是上浮了203%,這一數據說明,地區差別費用扣除大大加重了研究樣本的稅收負擔,該扣除方式并不利于兩大地區經濟效率的正向提升,尤其是鄉村,其效率損失相對更大。

整體來看,上述分析平均稅負與平均稅額的變動表明,稅制改革對經濟效率的提升具有顯著的積極作用,且這一作用在鄉村地區尤為明顯。此外,地區差別費用扣除下城鎮和鄉村普遍加重的稅收負擔,并不利于兩地區經濟社會的良性發展。

四、結論與對策建議

(一) 結論

立足于全國與區域等不同研究視角,本文在微觀數據的基礎上通過宏觀與中觀層面的有機結合,對個稅不同稅制條件下社會公平與經濟效率的具體變動進行探究,結果發現:①經濟效率在稅制改革過程中的實質性提高更加明顯。②考慮到生活成本、收入水平等不同,地區差別費用扣除雖有利于社會公平的改善,卻不利于經濟效率的提升。③從東、中、西部來看,一方面,個稅政策改善東部社會公平的力度最大,另一方面,稅制改革更能促進中、西部經濟效率的提高;從城鎮、鄉村來看,城鎮更有利于凸顯稅制改革的收入調節作用,鄉村則更好地體現了其對經濟效率的促進功能。

(二) 對策建議

為達到公平與效率的和諧統一、實現經濟社會的健康發展,上述結論為個稅改革提供了以下思路。

第一,要在保證經濟效率的基礎上推動社會公平的進一步發展。基于個稅改革更有利于發揮其對經濟效率促進作用的實際效果,今后個稅政策的調整與變動,應在不損失效率的基礎上以實現更高程度的社會公平為基本目標。尤其是中、低收入人群,其較低的收入水平限制了個稅政策發揮作用的有效空間。基于此,相關部門應從中、低群體收入狀況、生活狀況等出發,通過有針對性、目的性的稅收政策的制定及民生項目的開展,真正保障并切實維護中、低收入群體的經濟利益,減少或避免該群體因收入過低而無法享有個稅政策改革紅利等情況的發生。此外,在改善較低收入群體社會境況的同時,政府應對高收入群體的收入水平進行合理調控。通過不同政策間的協調與合作,形成“削高”與“補低”的作用合力,進而實現改善高、低收入群體收入懸殊、貧富分層的目的。

第二,要進一步優化專項附加扣除政策。根據本文結果可知,公平原則并未在專項附加扣除的實施中得到充分體現。該政策仍然存在優化、發展的較大空間。鑒于此,按照統一扣除標準實施的專項附加扣除政策,應進一步考慮不同經濟個體的特性問題。例如,贍養老人附加扣除中并未依據贍養老人人數進行差異化處理。在其他情況相同的條件下,贍養兩位老人納稅人的生活壓力雖然大于贍養一位老人的納稅人,但二者在贍養老人扣除中得到的經濟紅利完全相同。再如,贍養老人扣除并未考慮納稅人贍養對方父母、或因對方父母過世贍養對方祖父母等實際情況。也就是說,承擔贍養義務的該群體并不在專項附加扣除的政策范圍。這就意味著,政府可在現行專項附加扣除政策的基礎上,進一步考慮經濟個體的現實情況和切實需求。通過社會共性與個體特性的有機結合,對專項附加扣除的覆蓋范圍和扣除條件進行擴展和細化,從而充分體現減輕稅收負擔、惠及廣大人民的政策初衷。

第三,以個人所得稅為基礎,制訂“量體裁衣”式配套措施。由本文研究可知,東部基尼系數顯著高于中、西部,鄉村基尼系數顯著高于城鎮。個人所得稅政策效果的這一區域異質性特征意味著,要縮小區域間收入分配的不平等、實現總體基尼系數的下降和社會公平的改善,東部和鄉村是個稅政策發揮收入調節作用的關鍵地區。也就是說,根據地區特性,通過差異化、有針對地為不同地區提供“量體裁衣”式的配套措施,能夠彌補“一刀切”“同質化”政策帶來的弊端,即如何在統一的個稅政策基礎上,制定并實施具有區域異質性特征的配套措施,實現重點地區社會公平的改善和經濟效率的提高,應當引起政府重視。

[1] 馬發驥, 王順安. 市場經濟條件下的稅收公平與效率原則[J]. 稅務研究, 2005(8): 94?95. MA Faji, WANG Shunan. The principle of tax fairness and efficiency under the condition of market economy[J]. Taxation Research, 2005(8): 94?95.

[2] 葉青, 呂陽. 淺談稅收如何促進社會公平[J]. 稅務研究, 2018, 401(6): 98?103. YE Qing, LU Yang. How to promote social equity by taxation[J]. Taxation Research, 2018, 401(6): 98?103.

[3] 配第. 賦稅論[M]. 馬妍, 譯. 北京: 中國社會科學出版社, 2010: 65?70. PETTY W. A Treatise of taxes and contributions[M]. Trans. MA Yan. Beijing: China Social Science Press, 2010: 65?70.

[4] 斯密. 國富論[M]. 北京: 商務印書館, 1974: 59?67. SMITH A. The wealth of nation[M]. Beijing: The Commercial Press,1974: 59?67.

[5] 薩伊. 政治經濟學概論[M]. 陳福生, 陳振驊, 譯. 北京: 商務印書館, 1997: 400?410. SAY J B. A treatise on political economy[M]. Trans. CHEN Fusheng, CHEN Zhenhua. Beijing: The Commercial Press, 1997: 400?410.

[6] 庇古. 福利經濟學[M]. 北京: 商務印書館, 1999: 400?410. PIGOU A C. The economics of welfare[M]. Beijing: The Commercial Press, 1999: 400?410.

[7] 蒼玉權. 論基尼系數的局限及調整[J]. 數量經濟技術經濟研究, 2004, 21(4): 59?66. CANG Yuquan. The research on the limitation and adjustment of Gini coefficient[J]. The Journal of Quantitative & Technical Economics, 2004, 21(4): 59?66.

[8] 胡祖光. 基尼系數理論最佳值及其簡易計算公式研究[J]. 經濟研究, 2004(9): 60?69. HU Zuguang. A study of the best theoretical value of Gini coefficient and its cncise calculation formula[J]. Economic Research Journal, 2004(9): 60?69.

[9] 雷根強, 郭玥. 地區差別費用扣除與個人所得稅制改革——基于微觀數據的評估[J]. 財政研究, 2016(6): 28?41. LEI Genqiang, GUO Yue. Heterogeneous deductions and personal income tax reform in China—An assessment based on micro survey data[J]. Public Finance Research, 2016(6): 28?41.

[10] 程永宏. 改革以來全國總體基尼系數的演變及其城鄉分解[J]. 中國社會科學, 2007(4): 45?60, 205. CHENG Yonghong. China's overall Gini coefficient since reform and its decomposition by rural and urban areas since Reform and Opening-up[J]. Social Sciences in China, 2007(4): 45?60, 205.

[11] 陳昌兵. 各地區居民收入基尼系數計算及其非參數計量模型分析[J]. 數量經濟技術經濟研究, 2007, 24(1): 133?142. CEHN Changbing. Calculation of various Gini coefficients from different regions in China and analysis using the nonparametric model[J]. The Journal of Quantitative & Technical Economics, 2007, 24(1): 133?142.

[12] 林平, 郭繼強, 費舒瀾. 中國城鄉綜合基尼系數測算的一種新改進[J]. 數量經濟技術經濟研究, 2013(11): 108?124. LIN Ping, GUO Jiqiang, FEI Shulan. A new approach for calculating China's overall Gini coefficient[J]. The Journal of Quantitative & Technical Economics, 2013(11): 108?124.

[13] 戴平生. 基于回歸方程的基尼系數分解[J]. 數量經濟技術經濟研究, 2013, 30(1): 150?160. DAI Pingsheng. Decomposition of Gini coefficient based on regression equation[J]. The Journal of Quantitative & Technical Economics, 2013, 30(1): 150?160.

[14] 王亞芬, 肖曉飛, 高鐵梅. 我國收入分配差距及個人所得稅調節作用的實證分析[J]. 財貿經濟, 2007(4): 18?23, 126, 128. WANG Yafen, XIAO Xiaofei, GAO Tiemei. An empirical analysis of urban households' income distribution inequality and the adjustment effect of individual income tax in China[J]. Finance & Trade Economics, 2007(4): 18?23, 126, 128.

[15] 劉小川, 汪沖. 個人所得稅公平功能的實證分析[J]. 稅務研究, 2008(1): 42?46. LIU Xiaochuan, WANG Chong. An empirical analysis of the fair function of individual income tax[J]. Taxation Research, 2008(1): 42?46.

[16] 個人所得稅改革方案及征管條件研究課題組, 高培勇,楊志強, 等. 個人所得稅改革方案及征管條件研究[J]. 稅務研究, 2017(2): 38?44. Research Group of the Individual Income Tax Reform Scheme and Collection and Management Conditions, GAO Peiyong, YANG Zhiqiang, et al. A research on the individual income tax reform scheme and collection and management conditions[J]. Taxation Research, 2017(2): 38?44.

[17] 楊斌. 論中國式個人所得稅征管模式[J]. 稅務研究, 2017(2): 30?38. YANG Bin. On the Chinese-style individual income tax administration model[J]. Taxation Research, 2017(2): 30?38.

[18] 劉蓉, 林志建. 個人所得稅新政對勞動收入分配效應的影響[J]. 財政研究, 2019(4): 63?74. LIU Rong, LIN Zhijian. The effect of individual income tax policy on labor income distribution[J]. Public Finance Research, 2019(4): 63?74.

[19] KAKWANI N C. Measurement of tax progressivity: An international comparison[J]. Economic Journal, 1977, 87(345): 71?80.

[20] HAYES K J, LAMBERT P J, SLOTTJE D J. Evaluating effective income tax progression[J]. Journal of Public Economics, 1995, 56(3): 461?474.

[21] 岳樹民, 盧藝, 岳希明. 免征額變動對個人所得稅累進性的影響[J]. 財貿經濟, 2011(2): 18?24, 61. YUE Shumin, LU Yi, YUE Ximing. The influence of the change of tax exemption on the progressiveness of individual income tax[J]. Finance & Trade Economics, 2011(2): 18?24, 61.

[22] 陳工, 陳偉明. 當前我國個人所得稅改革的若干問題探討[J]. 稅務與經濟, 2011(6): 96?99. CHEN Gong, CHEN Weiming. A discussion on China's current personal income tax reform[J]. Taxation and Economy, 2011(6): 96?99.

[23] 尚瑋, 王志揚, 孫全民. 個人所得稅累進性的影響因素及度量方法[J]. 財政研究, 2013(4): 34?37. SHANG Wei, WANG Zhiyang, SUN Quanmin. The influencing factors and measuring methods of the progressiveness of personal income tax[J]. Public Finance Research, 2013(4): 34?37.

[24] 岳希明, 徐靜, 劉謙, 等. 2011年個人所得稅改革的收入再分配效應[J]. 經濟研究, 2012, 47(9): 113?124. YUE Ximing, XU Jing, LIU Qian, et al. Evaluation of redistributive effects of the personal income tax reform in 2011[J]. Economic Research Journal, 2012, 47(9): 113?124.

[25] 徐建煒, 馬光榮, 李實. 個人所得稅改善中國收入分配了嗎——基于對1997—2011年微觀數據的動態評估[J].中國社會科學, 2013(6): 53?71, 205. XU Jianwei, MA Guangrong, LI Shi. Has the personal income tax improved China's income distribution? —A dynamic assessment of the 1997-2011 micro data[J]. Social Sciences in China, 2013(6): 53?71, 205.

[26] 杜莉. 實行單一個人所得稅制不利于調節收入分配嗎——基于2012年城鎮住戶調查數據的模擬分析[J]. 財貿經濟, 2015(8): 12?24. DU Li. Will flat tax dampen the redistribution effects of individual income tax system in China?—A simulation analysis based on 2012 urban household survey data[J]. Finance & Trade Economics, 2015(8): 12?24.

[27] 費茂清, 楊昭, 周克清. 公平視角下我國新一輪個人所得稅改革評價[J]. 財經科學, 2020(7): 66?78. FEI Maoqing, YANG Zhao, ZHOU Keqing. The evaluation of the new round reform of individual income tax in China from the perspective of equality[J]. Finance & Economics, 2020(7): 66?78.

[28] 董志強, 林文煉, 湯燦晴. 改革取向與收入份額: 對我國勞動收入份額變化的政治經濟解釋[J]. 學術研究, 2016(1): 85?92, 177?178. DONG Zhiqiang, LIN Wenlian, TANG Canqing. The reform orientation and income share: an explanation of labor income share in China from a political economy view[J]. Academic Research, 2016(1): 85?92, 177?178.

[29] 郭慶旺, 呂冰洋. 論稅收對要素收入分配的影響[J]. 經濟研究, 2011, 46(6): 16?30. GUO Qingwang, LU Bingyang. The influence of tax on factor income distribution[J]. Economic Research Journal, 2011, 46(6): 16?30.

[30] 李銘, 李立. 優化個人所得稅稅負、級次與級距的設定——基于基尼系數的分解和組間基尼系數變動[J]. 中央財經大學學報, 2019, 378(2): 26?32. LI Ming, LI Li. Optimize the setting of personal income tax rates, levels and brackets—Based on the decomposition of Gini index[J]. Journal of Central University of Finance & Economics, 2019, 378(2): 26?32.

[31] 鄭榕. 論我國稅收效率原則的理論和實踐[J]. 稅務與經濟, 1998(4): 4?6. ZHENG Rong. The theory and practice of efficiency principles of taxation in China[J]. Taxation and Economy, 1998(4): 4?6.

[32] JENKIN F. On the principles which regulate the incidence of taxes[J]. Proceedings of the Royal Society of Edinburgh, 1872(7): 14.

[33] 余顯才. 所得稅勞動供給效應的實證研究[J]. 管理世界, 2006(11): 28?40. YU Xiancai. A case study of the effect of income tax upon labor supply[J]. Management World, 2006(11): 28?40.

[34] 葉菁菁, 吳燕, 陳方豪, 等. 個人所得稅減免會增加勞動供給嗎?[J]. 管理世界, 2017(12): 20?32. YE Jingjing, WU Yan, CHEN Fanghao, et al. Will individual income tax cut increase labor supply? [J]. Management World, 2017(12): 20?32.

[35] 劉怡, 聶海峰, 邢春冰. 個人所得稅費用扣除調整的勞動供給效應[J]. 財貿經濟, 2010(6): 52?59. LIU Yi, NIE Haifeng, XING Chunbing. Labor supply effect of individual income tax expense deduction adjustment[J]. Finance & Trade Economics, 2010(6): 52?59.

[36] 劉蓉, 湯云鵬, 趙嶺曉. 個人所得稅改革對中老年勞動力供給的影響研究——基于CHARLS的面板數據[J].北京大學學報(哲學社會科學版), 2019, 56(5): 87?100. LIU Rong, TANG Yunpeng, ZHAO Lingxiao. The effect of personal income tax reform on the middle-aged and elderly labor supply: based on panel data of CHARLS[J]. Journal of Peking University(Philosophy and Social Sciences), 2019, 56(5): 87?100.

[37] 李文. 公平還是效率: 2019年個人所得稅改革效應分析[J]. 財貿研究, 2019, 30(4): 41?55. LI Wen. Equity or efficiency: On effects of personal income tax reform in China in 2019[J]. Finance and Trade Research, 2019, 30(4): 41?55.

[38] 余顯財. 個人所得稅稅制模式: 公平與效率的權衡[J].中南財經政法大學學報, 2011(2): 3?9, 142. YU Xiancai. The pattern of personal income tax: Tradeoff between equality and efficiency[J]. Journal of Zhongnan University of Economics and Law, 2011(2): 3?9, 142.

[39] 蔡昌. 公平與效率視角的個人所得稅改革[J]. 中國財政, 2017(5): 42?45. CAI Chang. Individual income tax reform from the perspective of fairness and efficiency[J]. China State Finance, 2017(5): 42?45.

[40] 谷成. 從理論研究到制度優化: 現實約束下的中國個人所得稅改革[J]. 經濟社會體制比較, 2014(1): 16?23. GU Cheng. From theory research to system optimization: Personal income tax reform with realistic constraints in China[J]. Comparative Economic & Social Systems, 2014(1): 16?23.

[41] 劉蓉, 寇璇. 個人所得稅專項附加扣除對勞動收入的再分配效應測算[J]. 財貿經濟, 2019, 40(5): 39?51. LIU Rong, KOU Xuan. Calculating the impact of special expense deduction on income distribution[J]. Finance & Trade Economics, 2019, 40(5): 39?51.

[42] DACKEHAG M, HANSSON A. Taxation of income and economic growth: an empirical analysis of 25 rich OECD countri[R]. Land University Working Paper, 2012.

[43] 劉元生, 楊澄宇, 袁強. 個人所得稅的收入分配效應[J]. 經濟研究, 2013(1): 99?109. LIU Yuansheng, YANG Chengyu, YUAN Qiang. The income distribution effects of personal taxes[J]. Economic Research Journal, 2013(1): 99?109.

[44] GEMMELL N, KNELLER R, SANZ I. The growth effects of tax rates in the OECD[J]. The Canadian Journal of Economics, 2014, 47(4): 1217?1255.

Research on the equity and efficiency evaluation of the new individual income tax

SONG Liying, CUI Fan

(School of Economics and Finance, Xi’an Jiaotong University, Xi’an 710061, China)

As an important node in the history of individual income tax in China, the improvement of basic expense deduction standard, the introduction of comprehensive tax collection mode and the setting of special additional deduction have become the highlights of the 2018 new personal tax policy. With the help of CFPS2018 database, and through sample selection and indicator simulation, this paper makes an empirical evaluation of the 2018 new personal tax policy from the two perspectives of fair value and economic efficiency.The conclusions are as follows. First, the 2018 new individual income tax has significantly promoted the improvement of economic efficiency, and its efficiency tendency has been more fully reflected. Second, tax reform has obvious regional heterogeneity in that the regulating function of individual income tax policy on income distribution has been more highlighted in the eastern and urban areas, while its promoting role has better been manifested in the central, western and rural areas. The policy implications are that in order to achieve the harmonious unity of equity and efficiency, we should, first, further develop social equity on the basis of ensuring economic efficiency, second, further optimize the special additional deduction policy, and finally formulate the "tailor-made" supporting measures which are based on individual income tax.

individual income tax; social equity; economic efficiency; special additional deduction; regional difference expense deduction

2020?07?25;

2021?03?08

宋麗穎,北京人,博士,西安交通大學經濟與金融學院教授,主要研究方向:財政稅收理論與政策,聯系郵箱:songly @mail.xjtu.edu.cn;崔帆,河南開封人,西安交通大學經濟與金融學院博士研究生,主要研究方向:財政稅收理論與政策

10.11817/j.issn. 1672-3104. 2021.02.010

F810.2;F812.2

A

1672-3104(2021)02?0094?15

[編輯: 何彩章]

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

甘肅教育(2020年14期)2020-09-11 07:57:42

民生周刊(2020年13期)2020-07-04 02:49:22

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

華人時刊(2018年23期)2018-03-21 06:26:00

商周刊(2017年9期)2017-08-22 02:57:49

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32