粵西地區LNG點供工業市場需求分析

2021-04-20 14:49:50計慧

化工設計通訊 2021年3期

關鍵詞:企業

計 慧

(中海油能源發展珠海石化銷售有限公司湛江分公司,廣東湛江 524000)

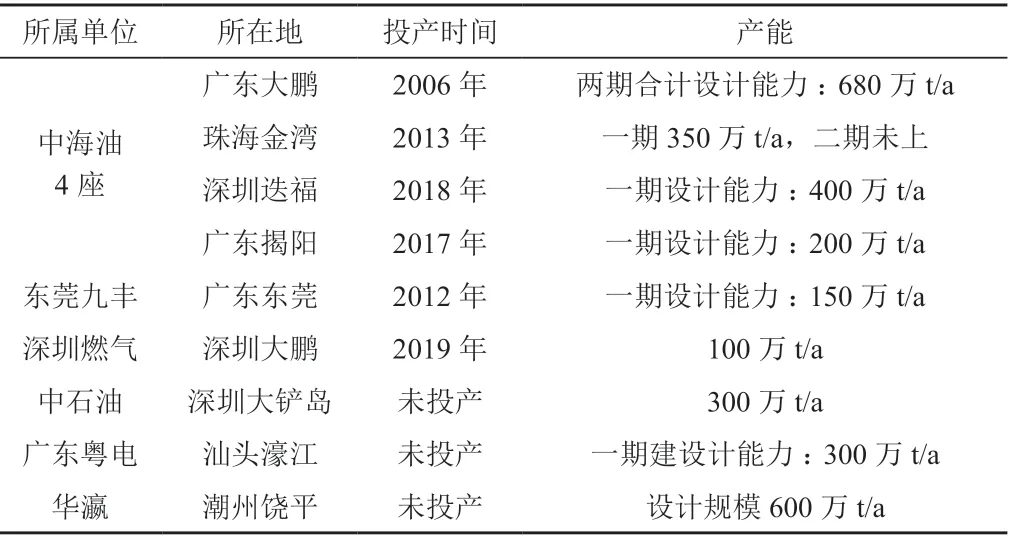

廣東省是經濟高速發展的能源消耗大省,能源資源儲量不大,消費80%以上依靠外地調入或進口,是典型的能源輸入型地區。廣東省的燃氣產業經歷了從計劃經濟到市場經濟,從LPG 到天然氣的轉變。省內的LNG 供給主要來源于液化廠和LNG 接收站以及零星的外省LNG 槽車配送。目前,廣東省LNG 供應95%依賴進口氣源。廣東省共有運營LNG 接收站6座,在建或規劃3座。目前年設計接收能力達1880萬噸,實際接收量基本能夠滿足廣東省內90%的LNG 需求(表1)。廣東省LNG 應用主要分為城燃調峰、工業點供、發電用氣以及汽車加氣。具體銷售占比為工業點供35%,城燃調峰35%,汽車加氣15%,電廠發電15%。

表1 廣東地區LNG接收站分布統計

LNG 點供通常指的是以瓶組或槽車運輸的方式運至消費市場附近后,點供站通過氣化裝置將LNG 轉化為氣態的天然氣注入小型管網,實現向工商業和居民供氣的目的。

1 天然氣主管網建設情況

國家西氣東輸管道廣東段主要滿足珠三角地區,廣東省規劃在2020年將西氣東輸管道延伸至粵西和粵東地區。在此之前,粵西各市燃氣公司都是“各自為政”,僅在各市和部分區縣城區有局域性管網。城燃企業通過自建點供站和儲罐,通過槽車采購周邊LNG 氣化進入管網對當地居民和工業用戶進行供氣。除長輸管線未通達導致天然氣供應量不足之外,粵西管道天然氣普及率低的另外一個重要的因素是粵西地區傳統能源結構比較特殊。在粵西地區有茂名石化、中海油陽江實業、東興煉廠、中科煉化等多家煉廠或氣庫,LPG 供應十分充足,當地LPG 普及率整體達到90%以上。

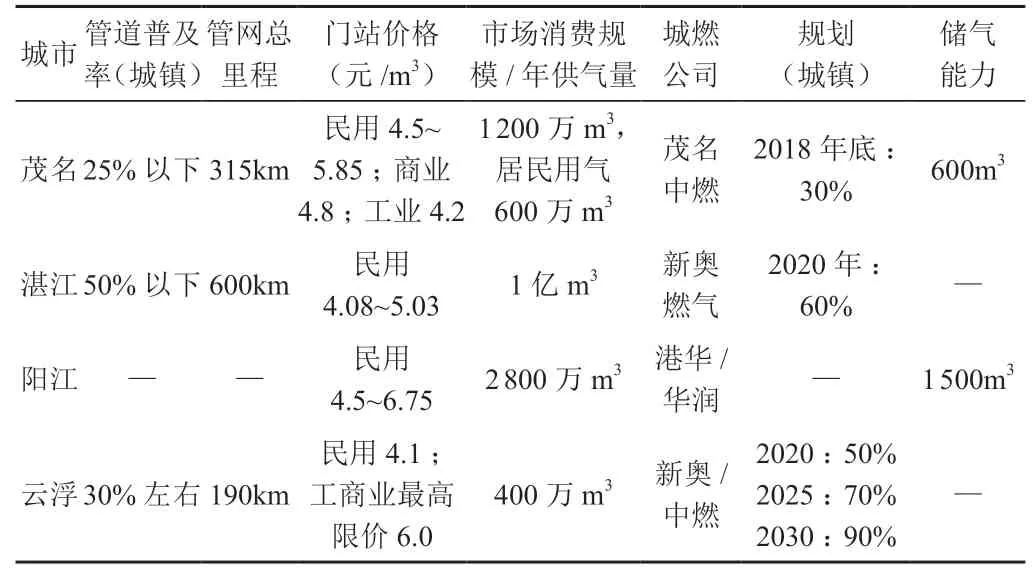

除了中石油西氣東輸項目外,中石化廣西LNG 項目輸氣管道工程也建設有粵西支線,項目全長212.09km,起點為廣西北海,終點為廣東茂名公館鎮。管線途經廣西北海,玉林,也將粵西地區的湛江、茂名納入在內。中石化負責建設茂名段管線,茂名中燃將同步建設公館鎮接收站及高壓管線,廣西段于2018年投入使用,湛江段也于2019年10月投產。湛江和茂名將實現長輸管線供氣,結束槽車運輸氣源的歷史,不僅氣源會更加穩定,氣價也會按照相關規定進行下調,湛江和茂名兩地管道天然氣普及率將會明顯提高(表2)。

表2 粵西地區城市燃氣管網居民用氣普及現狀一覽表

2 產業轉移契機

2008年廣東省政府提出“騰籠換鳥”產業轉移思路,即珠三角勞動密集型產業向粵東粵西、粵北山區轉移。經過幾年的發展,粵西地區工業企業雖有增加,但粵西受制于經濟基礎薄弱,珠三角部分企業考慮到消費市場,產品運輸成本等因素搬遷積極性差,在一定程度上影響了產業轉移的執行力度,轉移企業多以低附加值產品為主。前幾年粵西地區當地政府對工業企業燃煤限制力度不大,也在很大程度上導致工業“煤改氣”進程緩慢[4]。調研得知,粵西地區部分地市政府2017年開始增加對燃煤企業的限制力度,因此從2020年開始該地區的工業“煤改氣”進程出現加速傾向。

3 LNG工業用市場發展分析

3.1 工業用LNG點供市場現狀分析

目前粵西工業用天然氣主要依托城燃管道,管道無法覆蓋的地區采用LNG 點供。城燃企業對自身特許經營權的重視程度較高,地區政策也具有很強的排他性。以陽江為例,陽江市政府在2016年印發的《陽江市燃氣管理辦法》的通知中,明確表明在燃氣管道覆蓋范圍內,不得使用任何點供設備。在管道輻射范圍之外的工業用LNG 點供站,特別是用量可觀的多由本地城燃經營企業建設經營,實際工業用量均包含在城燃日用量以內。其余點供站分布散、日用氣量小,基本掌握在小型點供私人企業手里,單個站點日用量多以0.2~1.5t 左右,需求難以形成規模,對市場的供需量影響甚微,且游走在合規邊緣。

粵西地區天然氣資源不足,地方政府前期對“煤改氣”推動力度弱,當地絕大多數工業企業仍舊在燒煤或水煤氣為主,市場工業點供項目較少,日用氣量達10t 以上的規模用戶更少。湛江晨鳴漿紙有限公司自建氣化站,用量目前為粵西地區首位,氣電廣東貿易分公司珠海銷售部以低價長協的模式與該企業簽訂長期供氣協議。2020年7月,茂名石化簽下了一個年銷量達1.5萬t 的LNG 點供站項目,點供站由廣東石油投資建設,投產后預計將成為粵西地區最大的LNG 點供項目。表3是已投產成規模的點供工業用戶樣本。

表3 點供工業用戶樣本

3.2 LNG點供站經濟性及發展前景分析

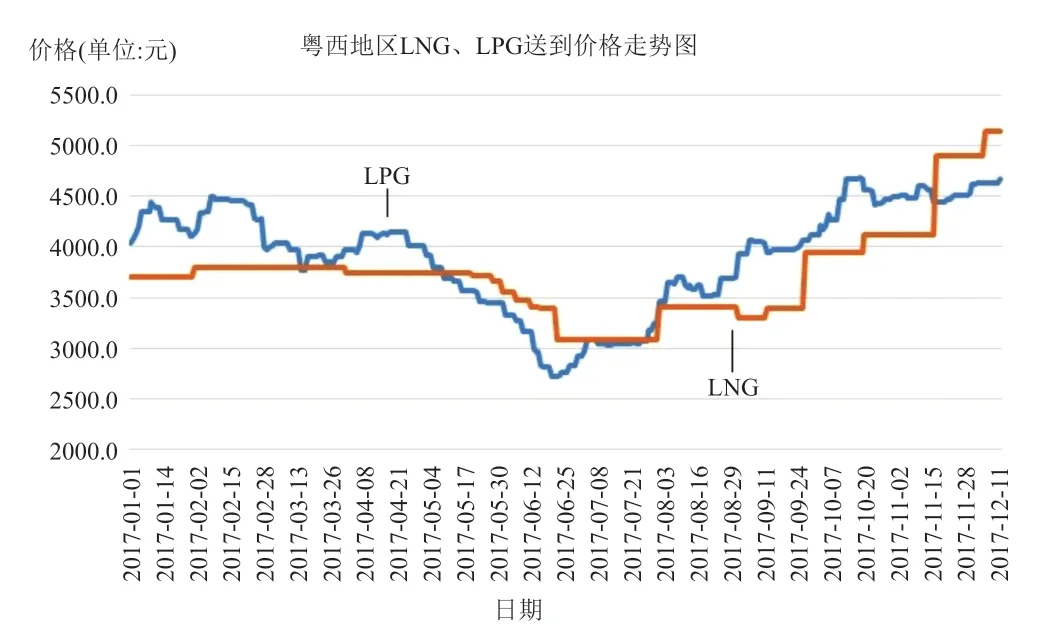

粵西地區LNG 資源供應并不豐富,但LPG 市場供應量較大,且下游深加工裝置較少,需求主要以燃燒獲得熱能為主。未來該地區LNG 工業即使出現明顯發展,在短期內價格也將面臨LPG 的競爭,粵西地區LNG 價格相對LPG 并無明顯優勢(圖1)。LPG 熱值在46 046kJ,LNG 熱值在39 767kJ,因此產品價格比在0.85時,LNG 的經濟性優勢才能逐漸發揮。粵西地區擁有茂名石化、湛江東興、陽江實業等公司,LPG 市場資源較為豐富。LNG 資源主要由廣西和珠三角配送至該地,消耗大量物流成本,導致市場經濟效益降低。

圖1 粵西地區LNG、LPG送到價格對比

未來粵西地區工業LNG 點供站形成規模后,考慮到當地工業企業附加值低,LPG 資源豐富的雙重特點,短期內粵西地區也或將復制廣東潮汕地區,LPG—LNG 雙燃料供氣模式,但很快將會被進入該地區的管道氣所擊破。

4 未來展望

LNG 點供站已成為燃氣主管網的重要補充,有利于促進當地經濟發展;同時,點供站的建立迫使城市主管網加快建設速度以爭奪終端市場,對促進國家天然氣管網的建設有積極意義。目前省內各地對待LNG 點供的態度不一,佛山、廣州、潮州開始出臺針對點供站的限制性政策,粵西是否會跟隨是一個政策面的不確定性。因此,粵西地區LNG 點供市場存在巨大的機遇和挑戰。考慮到點供站投用時間一般在一年內,企業宜把握政策空間,選取適當的開發策略提前布局,綜合開發點供站功能(如冷能利用、加注等)以降低運營成本,將可能逐步取代原有的LPG 市場,并達到搶占終端用戶的目的。長遠來看,在國家管網全面鋪開后,也有利于LNG點供企業依賴已鋪設的“毛細管網”實現向服務商的成功轉型,從而實現企業的可持續經營并獲取長久收益。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26