碳交易背景下考慮消費者低碳偏好的產能共享策略研究

2021-04-26 08:21:00吳安波吳鈺秀孫林輝

工程數學學報 2021年6期

吳安波, 吳鈺秀, 孫林輝

(西安科技大學管理學院,西安 710054)

0 引言

伴隨物聯網、工業互聯網等信息技術的發展,“共享經濟”迅速出現,為制造企業的轉型提供了新的方向[1]。為使制造企業現有資源得到高效利用,產能共享受到越來越多的關注,這是制造業與互聯網融合的必然結果。在制造商供需不匹配情況下,廣泛使用的策略是共同投資生產能力,與競合伙伴共享自己的產能[2],例如:東風雷諾武漢工廠與東風日產花都工廠對2.0 升發動機進行了產能共享;淘工廠作為第三方平臺為服裝制造的供需企業提供對接服務;“Mould Lao 眾創空間”把眾多小微企業聚集起來,共享工作空間、品牌開拓、技術人才以及供應鏈資源等。產能共享改變了傳統的資源分配方法,對生態環境有重大影響,不僅給制造企業帶來新的機遇,同時也帶來了許多運營和管理難題[3]。

同時,隨著全球氣候變暖、環境壓力增大,許多國家越來越關注氣候變化[4],愈來愈多的制造企業尋求低碳轉型。2017 年以來,德州武城的中威集團借助中央環保督察契機,分類施策、疏堵結合,引導空調配件生產要素通過“共享工廠+合伙人”機制形成利益共同體,成功探索出了縣域經濟動能轉換、鄉村產業持續振興的新模式,已成為空調配件行業綠色運營的標桿案例。諸多制造企業的低碳實踐中也發現,碳配額交易機制是控制碳排放的有效措施之一。繼中國政府于2011 年在北京、上海、天津、重慶、湖北、廣東和深圳七省市成立了碳交易試點,2020 年審議通過的《全國碳排放權交易管理辦法(試行)》將進一步規范與完善我國碳交易市場機制,碳交易市場將成為未來“碳達峰”、“碳中和”戰略目標實現的重要載體。在碳交易背景下,參與低碳產能共享的制造商,為了節能減排、擴大利潤,如何選擇產能共享策略變得相當重要。

本文在碳配額交易情境下,基于消費者低碳偏好,研究產能不足和產能充足的兩個競爭型制造商產能共享決策問題。

圍繞制造企業產能共享問題,大部分國內學者研究的焦點集中在產能共享的運作方面。趙道致等[5]在考慮隨機需求的情況下,建立了兩制造商制造資源雙向轉移的模型,并得到了資源轉移的最優策略。趙道致和李潤[6]進一步研究制造企業間競爭與合作關系并存時,云平臺剩余能力共享對企業決策影響。鄧蕊和趙道致[7]建立了企業間剩余資源分享數量與價格的博弈模型,并與剩余資源不分享情境做了比較。而國際學者的相關研究主要集中于不存在競爭的制造企業間產能共享上。Roels 和Tang[8]討論了共享制造能力和分銷能力的戰略聯盟,橫向比較了事后轉移支付合同和事前能力保留合同對聯盟各方利潤的影響。Guo 和Wu[2]強調了在事前和事后合同下合作企業間的能力共享最優策略和企業盈利能力。以上研究雖然從不同角度深入探討了產能共享的各種策略如何更準確地匹配供需,但沒有與碳交易市場和消費者低碳偏好聯系起來。然而,隨著碳交易的全面啟動,低碳減排必然對企業的產能決策和利潤產生影響。

在綠色制造與低碳運營領域,陳伯成和李英杰[9]針對碳交易機制下單一企業的生產決策和減排決策展開了一系列研究。宋寒等[10]分析了剩余碳排放配額共享機制問題。李友東等[11]分析了最優減排成本投入和政府的最優補貼率等問題。隨著低碳環保意識以及對碳排放的關注度逐漸增強,企業將低碳產品差異作為同行業競爭的重要策略。此外,消費者更加傾向于購買低碳產品,愿意付出更高的價格[12]。消費者對低碳產品的需求偏好,將促進供應鏈進行碳減排[13]。消費者低碳偏好也是企業競爭時需要考慮的重要因素。陳曉紅等[14]研究考慮消費者低碳偏好、制造商初始碳排放量和碳減排成本系數時,碳交易價格對供應鏈碳排放量的影響。劉名武等[15]考慮零售商持股制造商,結合Shapley 值進行利潤分配的供應鏈結構方案,研究供應鏈協調問題。鄧萬江等[16]發現碳減排成本系數、碳交易價格及消費者低碳偏好系數是影響雙寡頭企業競爭的關鍵因素。上述研究大多探討了碳交易市場、消費者低碳偏好對供應鏈上下游企業或企業內部生產決策的影響,沒有考慮在碳交易市場下兩個相互競爭的同行業制造商產能共享的最優策略。

本文創新點如下:第一,對于產能充足和產能不足的制造商,制定產能共享策略以充分利用閑置產能,分析了市場競爭特征(低碳減排水平)如何影響產能共享策略的實施和盈利能力。第二,拓展了碳配額交易情境這一環境因素對產能共享策略的影響研究。綜上所述,本研究以博弈論理論為基礎,在碳配額交易情境下,考慮消費者低碳產品偏好對產品需求的影響,假定兩制造商存在競爭關系,研究低碳減排水平對競爭型制造商產能共享策略的影響。進一步分析了低碳減排水平的變動引起的產品轉移數量、單位產品轉移價及制造商利潤的變動規律。最終以制造商利潤最大化為目標,建立了統一的單一周期轉移模型,給出了算例分析。

本文組織如下。第1 節介紹問題和假設。第2 節研究制造商作為價格接受者,即考慮產品價格外生時,兩制造商關于低碳減排水平競爭的產能共享模型。第3 節構建了兩制造商關于低碳減排水平和價格競爭的產能共享模型。第4 節基于算例,用數值方法驗證了模型結果。第5 節總結全文。

1 問題描述和假設

我們在碳配額交易情境下,基于消費者低碳偏好,考慮兩個制造商產能共享決策問題,這里制造商M1產能充足,制造商M2產能不足。研究的問題框架如圖1 所示。由于M1和M2之間的轉移是對稱的,因此,我們僅需要討論M1到M2的產品轉移問題,即需求實現后M1的產能充足,M2產能不足,產能不足的M2需要購買制造商M1的產品。

圖1 碳配額交易情境下競爭型制造商產能共享的供應鏈結構

鑒于問題中涉及變量較多,我們在表1 中列出全部符號及其意義。此外,文中符號的上標“′”是求解最優解中間過程的標識;符號的下標“1”或“2”表示價格內生情境的對應數據;符號的下標“1w”或“2w”表示價格外生情境的對應數據。

表1 參數符號說明

關于研究的問題,我們有如下基本假設。

假設1 假設兩制造商M1和M2生產同一種產品,M1的產品需求為D1=S1-p1+θp2+a(e1-θe2),M2的產品需求為D2=S2-p2+θp1+a(e2-θe1)。

假設2 在需求實現后,產能不足的制造商處于價格談判劣勢,產能充足的制造商首先決策單位產品轉移價m,產能不足的制造商選擇接受與否。制造商M1向M2的產品轉移數量Q隨著轉移后市場銷售價格pQ的增加而減少,即Q= (D2-A2)-bpQ,其中D2-A2表示M2的實際需求。

注意轉移數量Q和市場銷售價格之間存在如下關系

關于低碳減排成本,依據文獻[17–18]的經典建模方法,引入如下假定。

假設3 設定低碳減排成本函數為Ce=ρe2i。

假設4 政府分配給制造商的碳配額可以滿足現階段不減排生產,低碳減排的節余碳配額出售可以增加收益Ei。若制造商Mi投資技術減排,將節省的碳配額出售可獲得收益為Ei=eiDiPc。

2 價格外生時考慮消費者低碳偏好的產能共享策略

本文研究碳交易背景下,考慮消費者低碳偏好的制造商關于技術減排投資和產品定價的產能共享模型。決策順序為:第一階段,兩制造商同時決策減排水平;第二階段,減排水平為公開信息,兩制造商進行產品定價決策,同時制造商M1決定單位產品轉移價m;第三階段,制造商M2決定產品轉移數量Q。過程如圖2 所示。

圖2 決策順序圖

由于低碳減排政策或產品屬性等原因,在市場中,假定產品價格穩定,制造商是價格接受者。本節中,制造商之間的競爭僅體現在低碳減排競爭,因而設定消費者的低碳偏好最高,即a= 1。在此基礎上,我們可以研究碳交易背景下考慮消費者低碳偏好的兩制造商產能共享策略。

本節分析價格外生時以制造商利潤最大化為目標的兩制造商產能共享模型,根據制造商Mi的利潤函數是銷售收入、產品轉移收入、碳資產的和,扣除產品轉移支出、生產成本、減排成本之后的值。因此本小節的目標函數為

證明 由于產品價格外生,即滿足p1=p2=p,令S1w=S1-p+θp,得到需求函數的產品價格表達式

求解(10),可得最大利潤處的參數值

因此當e1w <e*1w時,制造商M1的利潤是隨著e1w的增加而增加的,當e1w >e*1w時,制造商M1的利潤隨著e2w的增加而減小。對制造商M2的分析過程類似可得。

定理2 的第二種情況表明,當e1w <e*1w時,隨著e1w的增加,制造商M1減排成本增加,碳收益增加。制造商為了保障利潤,將會相應的提高單位產品轉移價,引起產品轉移數量的減少。當減排成本與碳收益帶來的收入高于單位產品轉移價增加引起的收入的減少時,利潤呈上升趨勢;當e1w >e*1w時,減排成本與碳收益帶來的收入低于單位產品轉移價增加引起的收入的減少,隨著e1w的增加,利潤呈下降趨勢。同理,對制造商M2分析過程類似。

3 價格內生時考慮消費者低碳偏好的產能共享策略

本節分析價格內生時,以制造商利潤最大化為目標的兩制造商產能共享模型,根據制造商Mi的利潤函數是銷售收入、產品轉移收入、碳資產的和,再扣除產品轉移支出、生產成本、減排成本之后的值。因此本小節的目標函數為

按照博弈逆向求解原則,首先分析第三階段,假定兩制造商的減排水平、定價給定,求制造商M2的產品轉移數量Q;其次分析第二階段制造商M1的單位產品轉移價m以及兩制造商的定價策略;最后分析第一階段的最優減排水平e1和e2。因此可得如下定理。

定理3 價格內生時,兩制造商最優產品轉移數量Q*,最優單位產品轉移價m*以及均衡產品定價p*1和p*2分別為

同樣采用駐點方法,可以求第二階段兩制造商均衡狀態下的最優產品定價以及制造商的產品轉移價。令

求解方程組(34)得到最優值處有

4 算例分析

參考文獻[19]的研究,結合上述研究背景、研究假設和對碳交易市場背景的調研,本文對非決策變量設定一組有效的參數值。假設

用Matlab R2018a 做數值模擬,并對比算例分析結果和理論結論。

1) 產品轉移數量Q隨制造商減排水平e1、e2的變化。

2) 單位產品轉移價m隨制造商M1減排水平e1的變化.

從圖3 和圖4 可以看出,在價格外生且兩制造商產能共享情形下,產品轉移數量Q隨著產能不足制造商的減排水平e2w的增加而增加,隨著產能充足制造商的減排水平e1w的增加而減小;單位產品轉移價m隨著產能充足制造商的減排水平e1w的增加而減少。以上結果與文獻[19]有一些區別,該研究結果認為產品轉移數量、單位產品轉移價只與某一制造商的減排水平有關,主要原因在于研究假設條件不一致的情況(該研究考慮了兩方碳配額存在不足的情況)。圖3 和圖4 所示數值模擬的結果和理論分析中推論1 的結論一致。

圖3 產品轉移數量Q 隨制造商減排水平e1, e2 的變化

圖4 單位產品轉移價m 隨e1 的變化

3) 制造商M1的利潤隨減排水平e1的變化,制造商M2的利潤隨減排水平e2的變化(定理2 中第一種情況在實際中存在概率較小,故僅對其第二種情況進行分析)。

圖5 和圖6 所示數值模擬的結果和理論分析中定理2 的結論一致。

圖5 制造商M1 的利潤隨e1 的變化

圖6 制造商M2 的利潤隨e2 的變化

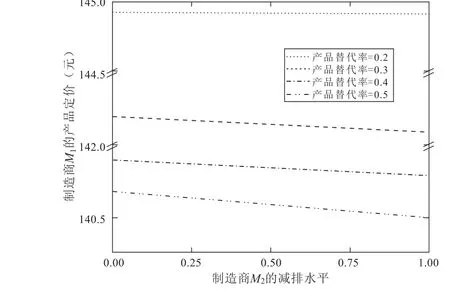

4) 制造商M1的產品定價隨e2的變化,制造商M2的產品定價隨e1的變化(研究制造商M1的產品定價隨e2的變化時,e1取0.5;研究制造商M2的產品定價隨e1的變化時,e2取0.5)。

圖7 制造商M1 的產品定價隨e2 的變化

圖8 制造商M2 的產品定價隨e1 的變化

5 結論

本研究在碳配額交易情境下,考慮消費者低碳產品偏好對產品需求的影響,將低碳減排水平競爭引入競爭型制造商產能共享的模型中,研究它們對制造商產能共享策略的影響,并進一步分析了碳減排水平的變動引起的產品轉移數量、單位產品轉移價及制造商利潤的變動過程。以制造商利潤最大化為目標,建立了單一周期的產能轉移優化模型。所得主要結論包括:得到了產能轉移數量、單位產品轉移價與產能充足制造商的減排水平負相關;產能轉移數量與產能不足制造商的減排水平正相關;當兩制造商的減排水平在一定范圍時,兩制造商利潤均增加。本研究為補充完善制造企業產能共享、綠色制造、低碳運營理論與方法給出了一個基礎的框架。

本文研究的是碳配額交易背景下考慮消費者低碳偏好的產能共享策略,僅分析了碳配額一種低碳策略,未來可進一步考慮不同低碳政策(例如:碳稅、政府補貼)情境,并進行橫向比較,也可繼續考慮碳配額不充足對產能共享和競爭策略的影響。

猜你喜歡

福建中學數學(2023年5期)2024-01-25 17:41:36

中學生數理化·中考版(2022年10期)2022-11-10 09:37:46

今日農業(2020年20期)2020-12-15 15:53:19

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

護士進修雜志(2017年3期)2017-02-14 07:19:35

小學生作文(中高年級適用)(2016年3期)2016-11-11 06:30:23

發明與創新(2016年16期)2016-08-21 13:56:16

湖南農業(2016年3期)2016-06-05 09:37:36