股權激勵強度對企業績效的影響

2021-05-04 08:48:09倪艷胡燕

江漢論壇 2021年4期

倪艷 胡燕

摘要:隨著我國資本市場更加完善,股權激勵相關制度保障措施更加健全,越來越多的企業選擇股權激勵作為中長期激勵的工具來降低委托代理成本,使員工與企業的長期利益保持一致,從而實現降低管理成本、提升企業價值的目的。選取我國2016—2018年成功實施股權激勵計劃的507家A股上市公司樣本,對股權激勵強度與公司績效的關系進行實證檢驗,發現股權激勵強度與企業績效顯著正相關;與限制性股票相比,股票期權的激勵效果更優;在實施股票期權的企業中,企業績效隨股權激勵強度的增加而顯著提高,限制性股票模式下二者關系不顯著;與非國有企業相比,國有企業的股權激勵強度與企業績效的關系變化更加敏感;隨著上市時間的增加,股權激勵強度與企業績效之間的正向關系逐漸顯著,上市時間對二者關系有顯著的調節作用。為了降低企業管理成本,提高企業的核心競爭力,需要合理設計股權激勵方案中的激勵要素,并根據企業自身特點慎重選擇實施股權激勵時機,這有利于企業用好股權激勵這一長期激勵工具。

關鍵詞:現代企業制度;股權激勵強度;企業績效;調節效應

中圖分類號:F271? ? 文獻標識碼:A? ? 文章編號:1003-854X(2021)04-0017-11

一、引言

股權激勵作為有效的長期激勵工具是國內外公司治理問題研究者關注的重要議題。2005年我國企業股權分置改革完成,為股權激勵的實施提供了基礎條件;2006年1月開始施行的《上市公司股權激勵管理辦法(試行)》進一步規范了上市公司股權激勵機制,標志著股權激勵在我國真正意義上正式開始。經過十年的實踐和發展完善,2016年8月《上市公司股權激勵管理辦法》正式頒布實施,2018年10月新的《中華人民共和國公司法》首次將股權激勵寫入公司法,這些為我國企業股權激勵的實施提供了良好的外部環境與制度保障。我國企業法人治理結構體系的建立與完善,為股權激勵實施提供了良好的內部條件,越來越多的企業實施股權激勵,2017年398家A股上市公司公告股權激勵計劃,是2015年公告數量的兩倍。近年來國務院國資委也出臺了一系列關于國有企業股權激勵改革政策的文件,從總體上構建了國有控股上市公司規范實施股權激勵的政策框架體系,穩步推進了央企控股上市公司股權激勵實踐,從而有效激發了企業員工的積極性,將員工的自身發展與企業戰略目標結合起來,提升了國有企業價值。但是,從整體來看,我國上市公司股權激勵實施力度不強,截至2019年11月,在A股上市公司中,實施股權激勵的企業占A股上市公司總數的41.01%;國有控股上市公司中,實施股權激勵的占國有控股上市公司的9.64%。

國內外學者對影響股權激勵效果的因素進行了大量的實證分析,由于不同研究樣本選取、變量選擇、研究方法和研究視角之間的差異,不存在一致性結論。在股權激勵模式選擇方面,當前研究主要集中于股票期權與限制性股票兩種模式,學者們通過分組比較、設置交叉項等方法進行實證檢驗發現對于兩種模式孰優的選擇其結果也不盡相同。在企業產權性質對股權激勵效果影響方面,股權激勵究竟在民營企業還是國有企業效果更優亦無定論。關于股權激勵與企業績效關系的研究結論主要有股權激勵效應不顯著、股權激勵效應顯著、股權激勵與企業發展存在區間效應三個方面。已有研究還存在以下兩個方面的不足:國內對股權激勵的研究大多以公司整體的股權激勵為研究對象,或者將其等同于高管股權激勵,部分研究將管理層持股等同于股權激勵,還有一些研究將高管股權激勵和整體股權激勵混為一談,在研究對象的選取和表述上不甚嚴謹;已有研究更多聚焦于股權激勵強度或其他變量對實施效果的直接影響,而交互效應的研究較少,在交互關系研究中未能進一步深入分析交互項對股權激勵實施效果的影響。

本文在檢驗股權激勵強度如何影響上市公司(企業)績效的基礎上,考慮了在不同約束條件下股權激勵強度與企業績效關系的變化,對在不同模式、有效期、企業性質和上市時間等約束條件下股權激勵強度與企業績效關系變化的機制進行研究,并引入上市時間變量,探討上市時間對股權激勵強度與企業績效關系的調節效應,為研究我國上市公司股權激勵問題提供了新的經驗證據。

二、研究假設與研究設計

(一)研究假設

Jensen和Meckling(1976)提出的利益趨同假說認為股權激勵使管理層和股東利益趨于一致,從而促進企業績效①。基于此,學者們通過多種方式對股權激勵能否提升企業績效這一問題進行了實證研究。眾多研究表明,實施股權激勵能夠有效降低委托代理成本,促進企業績效提升②。股權激勵方案包含授予數量、行權價、授予對象、有效期限和業績條件等要素,方案要素設計的有效性對股權激勵的有效性有很大的影響,尤其是激勵強度的合理性能夠影響最終的激勵效果。一些研究認為股權激勵強度越大,激勵模式越合理,對企業績效的提升就越明顯。毛劍峰、李志雄(2016)的實證研究發現,管理層股權激勵強度與企業績效顯著正相關,因為隨著管理層股權激勵強度的增加,管理層更注重公司的長期發展,更有動力加大研發投入,從而提升企業績效③。程果(2020)通過傾向得分匹配法分析得出股權激勵對公司績效有顯著提升的結論,表明股權激勵強度越高,業績提升越明顯④。還有一些研究認為股權激勵強度與企業績效之間存在區間效應,即在特定區間內企業績效隨股權激勵強度的提升而提升,上升區間的上限值較高,在10%—49.2%之間。潘穎和劉廣生(2009)使用因子分析和回歸分析對2008年以前實施股權激勵的企業進行研究,認為當股權激勵強度在1%—10%之間時與公司績效正相關⑤。范合君和初梓豪(2013)通過面板數據模型研究發現股權和期權占高管薪酬比例與公司每股收益在39.92%—49.2%之前為正相關關系⑥。陳勝軍等(2016)以股權激勵實施后三年總資產收益率與實施前三年總資產收益率的差值作為企業績效衡量指標,研究表明股權激勵強度達到18%之前與公司績效正相關⑦。早期還有少數研究表明,因為我國企業實施股權激勵強度較低,導致對企業績效提升效果不夠明顯⑧。在股權激勵實踐方面,我國股權激勵通過十多年的實踐和發展,在上市企業中的實施逐漸成熟,2016年我國《上市公司股權激勵管理辦法》正式頒布實施,2018年股權激勵被正式寫入公司法,股權激勵得到了進一步的法律保障。

綜上所述,結合現有學者研究的相關結論與我國股權激勵實踐,提出如下假設:

H1:股權激勵強度與企業績效正相關。

在我國上市公司股權分置改革后,限制性股票與股票期權成為上市公司在實施股權激勵時的主要選擇模式⑨。田國雙、齊英南(2018)通過分組回歸分析,對兩種模式的實施效果進行比較,結果顯示股票期權模式對企業績效的影響不顯著,而限制性股票能夠顯著影響企業績效并呈正相關⑩。楊力、朱硯秋(2017)選取2006—2015年489家實施股權激勵的A股上市公司作為研究對象,發現從整體來看限制性股票的激勵效果優于股票期權,但在高新技術企業中,股票期權能夠更好地促進企業績效提升,在不考慮股權激勵模式的情況下,股權激勵強度對企業績效影響不顯著,在加入股權激勵模式與交叉項后,股權激勵強度對企業績效的影響顯著{11}。

綜上所述,股權激勵模式對股權激勵的實施效果有較大影響,目前對于股權激勵兩種模式調節作用的看法尚不一致。從實踐來看,近三年來公布的股權激勵計劃中,采用限制性股票模式的占68%。結合已有研究成果,以及這兩種模式的特點與實踐趨勢,提出如下假設:

H2:股權激勵模式對股權激勵強度與企業績效之間的正向關系有正向調節作用。

股權激勵具有長期性,一般與組織的諸多重要戰略目標相關聯,能夠使管理者更關注企業長期發展,克服短視行為,提升企業價值,其作用明顯區別于基本薪資、短期獎金、員工福利等激勵方式,是長期激勵的重要工具。張憲(2016)的研究發現,中小企業股權激勵在短期內對企業績效無明顯影響,但長期激勵效果顯著,并且強度越大,效果越明顯{12}。一些學者在對股權激勵方案和實施效果進行分析后發現,股權激勵有效期對股權激勵的實施效果具有顯著影響{13},較長的激勵期限是使股權激勵起到真正長期激勵作用的必要條件{14},較長的激勵期限讓企業高管傾向于采用長期視角工作,避免了短期有效而長期可能傷害企業價值的決策。李春玲、任莉莉(2014)的研究結果表明,股權激勵期限與企業績效之間呈三次曲線關系,在4.29年之后二者關系負相關,在8.86年之后二者關系再次正相關{15}。也有學者提出股權激勵會增強管理者的短視行為,激勵有效期與企業績效不相關{16}。

綜上所述,股權激勵作為長期激勵的工具,目的是為了使管理者利益與企業發展戰略相一致,從長期角度提升企業價值,保留人才。為檢驗設置5年以上的有效期與較高強度的股權激勵是否能減少管理者的短視行為,提升激勵效果,更好地發揮股權激勵的長期激勵作用,提出如下假設:

H3:股權激勵有效期對股權激勵強度與企業績效之間的正向關系具有正向調節作用。

國有企業是我國特有的重要組織形式,許多學者對于股權激勵在不同產權性質的企業當中的激勵效果作了對比分析。一些學者認為國有企業因其特殊性,不能將追求利潤最大化作為目標,國有企業中實施股權激勵與企業績效之間的關系不顯著{17},國有控股比例與股權激勵實施效果負相關{18},股權激勵強度與企業績效之間負相關{19}。也有學者持相反觀點,認為正是因為國有企業管理人員的行政性,在國有企業實施股權激勵能夠更有效地激發管理人員的積極性,激勵效應更大,企業價值與股權激勵正相關{20}。與民營企業相比,國有企業績效對股權激勵強度的反應更加敏感{21}。黨的十九大對國資國企改革作出了重大戰略部署,要完善各類國有資產管理體制,改革國有資本授權經營體制,加快國有經濟布局優化、結構調整、戰略性重組,促進國有資產保值增值,推動國有資本做強做優做大。黨的十九屆五中全會進一步提出“加快完善中國特色現代企業制度,深化國有企業混合所有制改革”。國務院于2015年9月發布《關于深化國有企業改革的指導意見》,并陸續出臺一系列相關配套文件,形成了國企改革“1+N”的政策體系。目前我國國有企業基本完成分類改革,法人治理結構逐步健全,為股權激勵的實施提供了更好的適應性。近年來國務院國資委相繼出臺《國有控股上市公司(境內)實施股權激勵試行辦法》(國資發分配〔2006〕175號)、《關于規范國有控股上市公司實施股權激勵制度有關問題的通知》(國資發分配〔2008〕171號)、《關于進一步做好中央企業控股上市公司股權激勵工作有關事項的通知》(國資發考分規〔2019〕102號)、《關于印發〈中央企業控股上市公司實施股權激勵工作指引〉的通知》(國資考分〔2020〕178號)等一系列政策文件,為股權激勵的實施提供了政策性保障,推動了更多國有企業選擇股權激勵作為中長期激勵工具,實施股權激勵的國有企業數量有大幅度的提升。實施股權激勵一年以上的央企控股企業營收平均年均增長率達16.7%。近年來,國有企業的改革為股權激勵的實施提供了更好的政策環境與基礎,國有企業改革的要求也需要企業更多地運用股權激勵這一中長期激勵工具來吸引、保留人才,從而實現企業價值保值增值的改革目標,因此提出如下假設:

H4:企業性質對股權激勵強度與企業績效之間的正向關系有正向調節作用。

企業的盈利能力、利潤、有形資產等都會對企業的資本結構產生影響,而這些要素都會隨著時間的推移發生變化。徐德財等(2018)認為資本結構存在顯著的內生性時間效應,資本結構與上市時間呈倒U型關系,在7.5年左右出現拐點{22}。夏慧珠(2019)以資產負債率來衡量企業資本結構,通過對2001—2017年491家上市公司的資本結構進行研究,發現企業的資本結構會隨著時間的變化發生顯著變化,企業資產負債率與上市時間呈倒U關系,從初期的快速增加到第16年達到頂峰再趨于平穩,然后逐漸下降{23}。上市公司內部資本結構具有顯著的時間效應,表明企業內生性風險也具有時間效應。股權激勵作為一種長期性激勵,其激勵效果取決于對未來收益的綜合預判,企業內部風險隨上市時間的增加而降低,激勵效果也會增強。綜上所述,提出如下假設:

H5:企業上市時間對股權激勵強度與企業績效之間的正向關系有正向調節作用。

(二)研究樣本選取

由于2015年我國資本市場震蕩多變,本文選取2016—2018年首次公告股權激勵計劃并成功實施的A股上市公司為樣本,使用樣本企業股權激勵實施公告一年后的財務數據進行分析。為保證數據的有效性,減少異常數據的干擾,本文對樣本數據進行以下處理:(1)若某公司在三年內多次發布股權激勵公告,選取首次發布股權激勵公告并成功實施的為樣本。(2)為驗證股權激勵模式對公司績效的影響,剔除采取復合模式的樣本公司。(3)因金融行業會計準則與非金融行業差異較大,不具備可比性,剔除金融、保險類上市公司。(4)剔除ST、*ST公司,即公司經營連續兩年虧損和公司經營連續三年虧損存在退市風險的公司。(5)剔除數據信息不完全的公司。

2016—2018年共有938家A股上市公司發布1039份股權激勵公告,其中有869家企業成功實施股權激勵。根據上述處理原則進行篩選,最終獲得507家成功實施股權激勵的A股上市公司樣本。本文研究對象為A股上市公司,其中所涉及的國有企業為國有控股A股上市公司,指第一大控股人的性質為國有性質的公司。股權激勵相關數據從中國證監會指定的上市公司信息披露網站——巨潮資訊網手工收集,其余數據來源于Wind數據庫和銳思數據庫(www.resset.com)。

(三)研究變量與數據來源

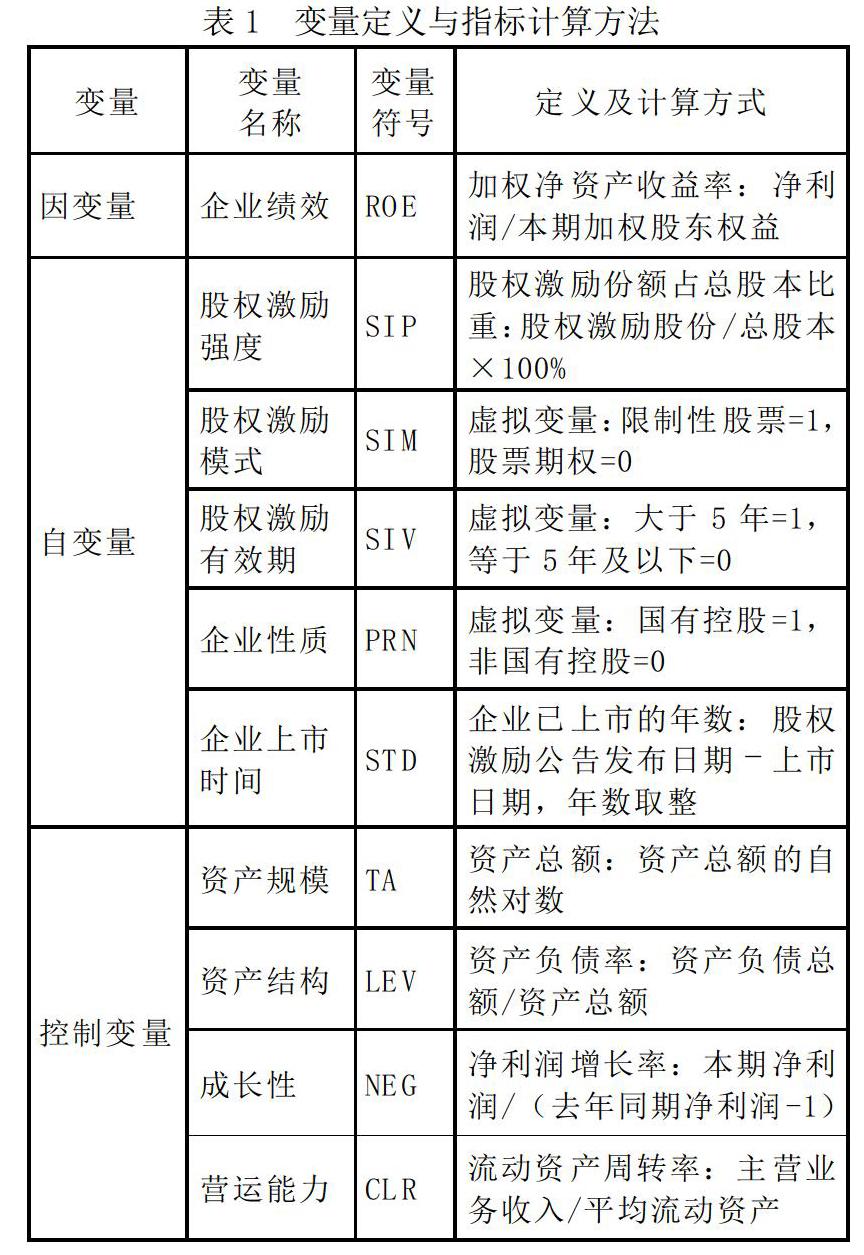

1. 因變量

企業績效(ROE),國內外的研究當中衡量企業績效的指標主要包括會計指標和市場指標兩大類,會計指標主要有凈資產收益率(ROE)和總資產報酬率(ROA),市場指標主要以每股收益(EPS)和托賓Q為衡量指標。《上市公司股權激勵管理辦法》中規定在選取衡量企業績效的行權條件指標時,應選取能夠反映股東回報和公司價值創造的綜合性指標,以及能夠反映公司盈利能力和市場價值的成長性指標來作為行權績效要求。國外研究文獻多以托賓Q值來衡量企業經營業績,但是我國資本市場發展不完善,托賓Q值的適應性還是有一定的問題。綜合國內研究與《上市公司股權激勵管理辦法》要求,本文選取加權平均的凈資產收益率(ROE)來作為企業績效的衡量標準{24},加權凈資產收益率=凈利潤/本期加權股東權益。

2. 自變量

股權激勵強度(SIP),指股權激勵方案中股權激勵股份占總股本的比例,比例越高,股權激勵強度越大。

股權激勵模式(SIM),在2016—2018年3年公布實施的963份股權激勵方案中,限制性股票664份,股票期權159份,股票增值權1份,復合模式112份,歸納總結這些股權激勵方案的屬性,可以看出當前我國股權激勵模式主要為限制性股票和股票期權兩種模式。本文所研究的股權激勵模式為限制性股票與股票期權兩種單一模式下股權激勵強度對企業績效的影響,設置為虛擬變量,其中限制性股票模式=1,股票期權模式=0。

股權激勵有效期(SIV),指股權激勵公告方案中對股權激勵有效期的限定。《上市公司股權激勵管理辦法》規定我國股權激勵有效期不得超過10年,根據國內過往的研究,將股權激勵有效期以5年為界限分組,其中5年及以下為短期組,5年以上為長期組,設置虛擬變量,有效期大于5年=1,有效期等于5年及以下=0。

企業性質(PRN),為虛擬變量,以企業實際控股人性質將企業劃分為國有控股企業和非國有控股企業,國有控股企業=1,非國有控股A企業=0。是否為國有控股根據公司第一大股東的性質確定,若性質為國有,則確定為國有控股企業,若第一大股東的性質為非國有,則為非國有企業。

企業上市時間(STD),衡量上市時間的長短,上市時間為股權激勵公告公布的年份減去上市年份。

股權激勵相關數據來源于各公司在巨潮資訊網公布的股權激勵方案,企業性質與企業上市時間的數據來源于銳思數據庫(www.resset.com)。

3. 控制變量

在控制變量的選擇上參考已有研究的做法{25},選取以下四項指標為控制變量:企業規模(TA),公司總資產額的自然對數;資產結構(LEV),資產負債率;成長性(NEG),凈利潤增長率;營運能力(CLR),流動資產周轉率。

用公司總資產來衡量企業規模,企業規模能夠影響企業的抗風險能力;選取資產負債率來衡量企業資產結構,用凈利潤增長率來衡量企業的成長性;流動資產周轉率作為衡量企業營運能力的指標。企業規模、成長性、財務狀況都會對企業股權激勵模式的選擇與企業績效產生一定的影響。

(四)研究模型

為檢驗股權激勵強度與企業績效的關系,并綜合考慮股權激勵模式、股權激勵有效期、企業性質與企業上市時間的調節作用,因變量企業績效為連續性變量,自變量中的股權激勵強度(SIP)與企業上市時間(STD)也為連續型變量,股權激勵模式(SIM)、股權激勵有效期(SIV)與企業性質(PRN)均為二分虛擬變量。根據上文提到的假設、變量性質以及前人的研究方法,本文以2017—2019年截面數據為研究對象,構建多元回歸模型如下。

為驗證H1,即股權激勵強度對企業績效的影響,設定模型(1):

其中,SIP為股權激勵強度,預期α1顯著為正,當α1>0,說明股權激勵強度越大越有利于企業績效提升,當α1<0,說明股權激勵不利于企業績效提升。

為檢驗股權激勵模式對股權激勵強度與企業績效關系的調節作用,設定模型(2):

其中,SIM為股權激勵模式,SIP×SIM為股權激勵強度與股權激勵模式的交叉項,若β3顯著,則股權激勵模式對股權激勵強度與企業績效關系存在調節作用。當β3>0,則表示限制性股票模式對股權激勵強度與企業績效的調節作用更強,若β3<0,則表明股票期權模式對股權激勵強度與企業績效的調節作用更強。

為了檢驗股權激勵有效期對股權激勵強度與企業績效關系的調節作用,設定模型(3):

其中,SIV為股權激勵有效期,SIP×SIV為股權激勵強度與股權激勵有效期的交叉項,若γ3顯著,則股權激勵有效期對股權激勵強度與企業績效關系存在調節作用。當γ3>0,股權激勵有效期大于5年,則能夠增強股權激勵強度和企業績效關系,若γ3<0,則相反。

為了檢驗企業性質對股權激勵強度與企業績效關系的調節作用,設定模型(4):

其中,PRN為企業性質,SIP×PRN為股權激勵強度與企業性質的交叉項,若μ3顯著,則企業性質對股權激勵強度與企業績效關系存在調節作用。當μ3>0,在國有企業內實施股權激勵,股權激勵的強度對企業績效影響更顯著;若μ3<0,則說明在非國有企業內股權激勵強度對企業績效的影響更顯著。

為了檢驗企業上市時間對股權激勵強度與企業績效關系的調節作用,設定模型如下:

其中,STD為企業上市時間,SIP×STD為股權激勵強度與企業上市時間的交叉項,若g3顯著,則企業上市時間對股權激勵強度與企業績效關系存在調節作用。當g3>0,企業上市時間對股權激勵強度與企業績效關系起正向調節作用,企業上市時間能夠增強二者之間的關系;若g3<0,則企業上市時間對二者的關系起負向調節作用。

三、實證分析

(一)各變量的描述性統計

表2為各變量的描述性分析結果,主要從平均值、中位數、標準偏差、最小值和最大值五個維度對507個樣本進行整體分析。其中股權激勵強度(SIP)、企業上市時間(STD)、資產總額(TA)、資產負債率(LEV)、凈利潤增長率(NEG)和流動資產周轉率(CLR)為連續變量;股權激勵模式(SIM)、股權激勵有效期(SIV)、企業性質(PRN)為虛擬變量。

具體來看,在實施股權激勵的A股上市公司中,股權激勵股份數量占總股本比重(SIP)的平均值為2.191%,其中有113家股權激勵份額占總股本的1%以內,341家企業股權激勵強度為1%—4%,僅有53家企業股權激勵強度大于4%。這從整體上說明目前我國股權激勵強度較低,而國外激勵比例通常在10%—15%之間,二者相差甚遠;且最小值為0.1%,最大值為9.87%,均未超過《上市公司股權激勵管理辦法》規定的10%,極差較大,意味著實施股權激勵的公司之間股權激勵強度的差距較大。

進一步來看,樣本公司的上市時間(STD)均值為5.880年,其中有147家企業在上市1年內就實施了股權激勵,中位數為5年,這說明實施股權激勵的企業較為年輕。

在上述變量中,股權激勵模式(SIM)、股權激勵有效期(SIV)、企業性質(PRN)為虛擬變量,其中限制性股票為1,股票期權為0;有效期大于5年為1,小于等于5年為0;國有企業為1,非國有企業為0。從均值和中位數可以發現,實施股權激勵的企業在股權激勵模式選擇上,有420家企業選擇了限制性股票,占總樣本的82.8%,87家選擇了股票期權,占總樣本的17.2%,限制性股票的使用更具有廣泛性。在股權激勵有效期方面,選擇5年及以下為有效期的占94%,其中30%企業選擇了4年有效期,59%企業選擇了5年有效期。在企業性質方面,近90%的企業為非國有企業,國有企業實施股權激勵模式的較少。通過各變量標準差可以看出,各變量離散程度較低,相對比較集中。

(二)變量的相關性分析與多重共線性檢驗

為確定所選取的自變量與因變量之間存在相關性,本文對自變量與因變量作了Pearson相關性檢驗,檢驗結果如表3所示,表明所有自變量均與因變量顯著相關。在雙變量檢測中,自變量股權激勵強度和股權激勵模式與企業績效在5%置信水平下顯著正相關,股權激勵有效期、企業上市時間和企業性質與企業績效在1%置信水平下顯著負相關。控制變量除資產負債率外,都與企業績效呈顯著正相關關系,資產負債率與企業績效呈顯著負相關關系。

為避免自變量之間存在多重共線性,影響實證分析結果,本文檢測了各變量之間的容差與方差膨脹系數(VIF),由表4可知變量的VIF值均小于2.1,遠低于判斷標準10,初步表明不存在多重共線性問題。結合相關系數矩陣,可以看出變量間的相關系數絕對值均在0.54以內,進一步說明了變量之間不存在多重共線性問題。

(三)實證結果分析

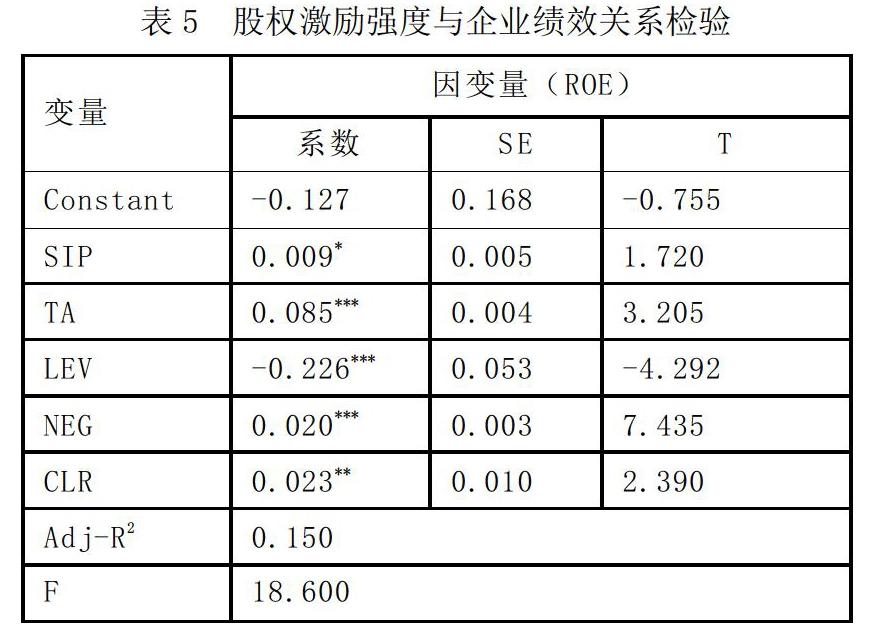

1. 股權激勵強度與企業績效的關系

表5是股權激勵強度與企業績效關系的檢驗結果。從整體上看,調整R2為0.150,整體擬合程度較好,各變量可以較好地對因變量進行隱形解釋。SIP的系數為0.009,在10%置信水平下顯著,表明股權激勵強度與企業績效之間存在正相關關系;股權激勵強度每提升1%,加權凈資產收益率提升0.009,意味著實施股權激勵能夠提升企業績效,H1得到驗證與支持。

2. 加入調節變量來測度股權激勵強度與企業績效的關系

通過對股權激勵強度與企業績效的多元回歸分析,發現股權激勵強度與企業績效存在顯著的正向相關關系,但是顯著程度較低,處于邊緣顯著。因此,有必要通過引入股權激勵模式、股權激勵有效期、企業性質、公司上市時間等變量的調節作用進一步探究股權激勵強度與企業績效的關系。

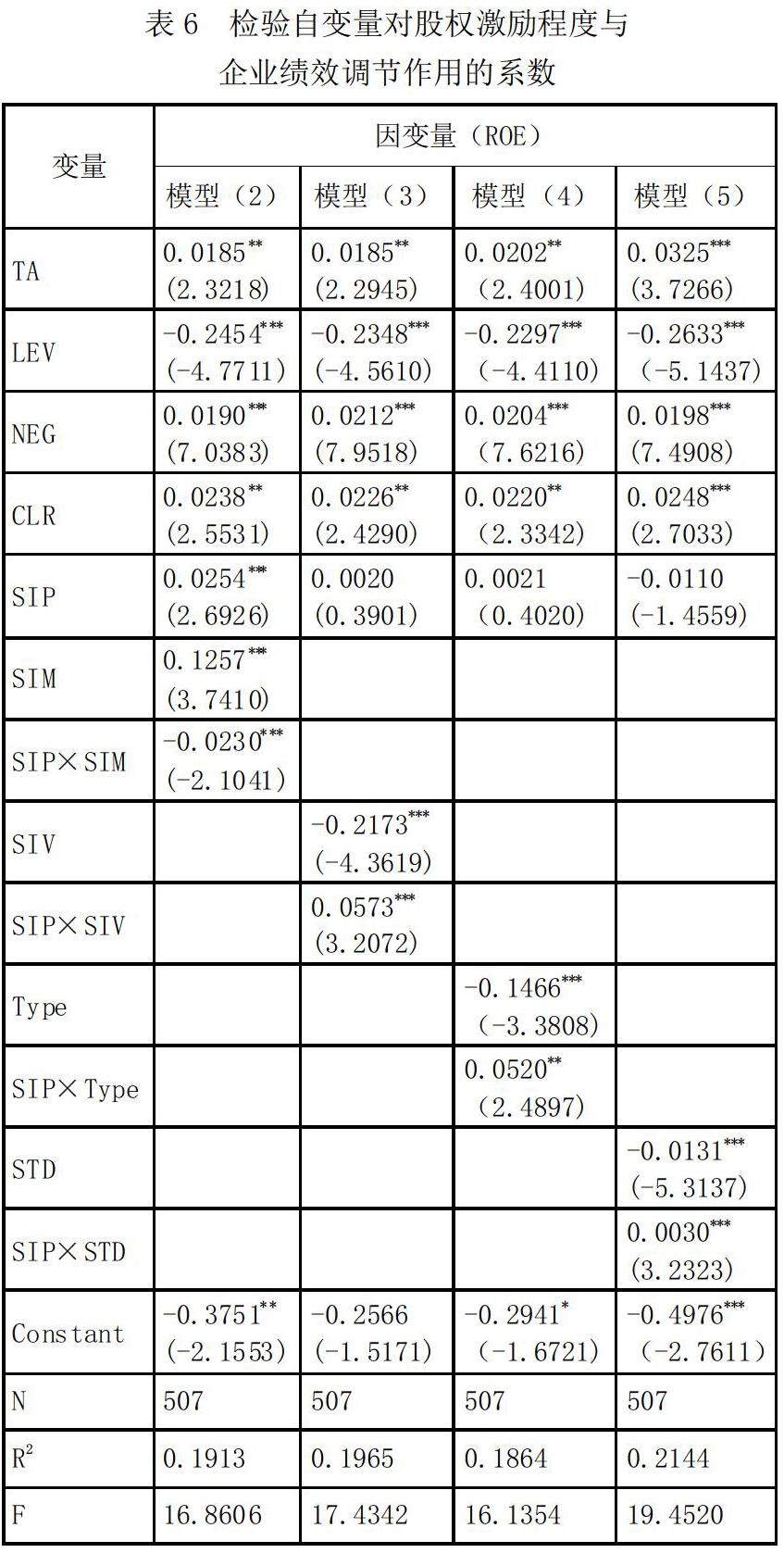

表6為自變量調節作用模型回歸結果,通過引入調節變量和交互項來驗證股權激勵模式、股權激勵有效期、企業性質、企業上市時間這四個因素對股權激勵強度與企業績效關系的調節作用,如表6所示。從整體上看,四個模型的R2在0.18-0.22之間,模型擬合度較好,與模型1相比均有提升。四個變量的交互項系數均顯著,其中股權激勵模式、股權激勵有效期、企業上市時間與股權激勵強度的交互項在1%置信水平下顯著,企業性質與股權激勵強度的交互項在5%置信水平下顯著,其結果對H2、H3、H4、H5進行了驗證,部分得到支持,股權激勵模式、股權激勵有效期、企業上市時間和企業性質均對股權激勵強度與企業績效的關系存在顯著的調節作用。

3. 選點法簡單斜率的顯著性檢驗

調節效應可以通過自變量、調節變量與交叉項模型進行回歸分析,即:Y=i+aX+bZ+cXZ+ε,當調節項顯著,方程可以改寫成:Y=i+bZ+(a+cZ)X+ε。其中,(a+cZ)表示簡單斜率,它反映了自變量與因變量的關系如何受變量Z的調節。利用簡單斜率來分析交互作用,能夠克服方差分析降低統計效力、浪費數據信息的問題。選點法是選擇調節變量的某個特定值,一般為均值加減一個標準差創造出新的變量,然后產生乘積項進行回歸分析,回歸系數即為新變量的簡單斜率,其顯著性檢驗結果為所需要的簡單斜率的檢驗結果{26}。

雖然股權激勵模式、股權激勵有效期、公司性質三個變量為二分虛擬變量,可以對變量進行分組分析,但是,在對樣本進行二分組后同一變量兩組的樣本數據差距較大,這會導致一些指標存在偏差,所以本文選擇簡單斜率對調節效應進行檢驗分析。

(1)股權激勵模式。如表6所示,比較股權激勵強度與股權激勵模式的交叉項系數顯著為負(b=-0.0230,p=0.0359),說明在SIM=1代表限制性股票、SIM=0代表股票期權的情況下,與限制性股票相比,股票期權模式的調節作用更優。比較股票期權和限制性股票兩種模式下的股權激勵強度對企業績效的簡單斜率,表明限制性股票模式下的簡單斜率接近于0(b=0.0024,p=0.6807),小于股票期權模式下的簡單斜率(b=0.2540,p=0.0073),說明選擇限制性股票模式的樣本企業,其股權激勵強度對企業績效影響不顯著;在股票期權模式下,其股權激勵強度對企業績效的影響顯著,結果拒絕假設H2。

圖1進一步驗證了在股票期權模式下股權激勵強度對企業績效影響更大,并強化了這種影響,即股權激勵強度越高,企業績效越好,股票期權的激勵性更強。

(2)股權激勵有效期。如表6所示,股權激勵有效期與股權激勵模式的交叉項系數顯著為正(b=0.0573,p=0.0222),說明在SIV=1的5年以上有效期的激勵更有效果。對5年以上有效期和5年及以下的股權激勵強度與企業績效的簡單斜率進行比較,有效期在5年及以下的簡單斜率接近于0(b=0.0020,p=0.6967),并小于有效期大于5年的簡單斜率(b=0.0593,p=0.0006),表明有效期在5年及以下,其股權激勵強度對企業績效無顯著影響;而有效期大于5年,其股權激勵強度對企業績效的影響顯著。

通過圖2可以看出,有效期大于5年,股權激勵強度越大,企業績效水平越高,驗證并支持了假設H3。在有效期大于5年的情況下,提升股權激勵強度,能夠顯著提升企業績效,而有效期在5年及以下,提升股權激勵強度對企業績效的影響并不顯著。

(3)企業性質。由表6可知,企業性質與股權激勵模式的交叉項系數顯著為正(b=0.0520,p=0.0131),說明在SIM=1的國有企業樣本中,股權激勵強度對企業績效的提升有更好的調節作用。比較國有企業和非國有企業中股權激勵強度與企業績效的簡單斜率,發現非國有企業的簡單斜率不顯著且接近于0(b=0.0021,p=0.6878),小于國有企業的簡單斜率(b=0.5410,p=0.0078),這說明在非國有企業中,股權激勵強度對企業績效的影響并不顯著,而在國有企業中股權激勵強度對企業績效影響顯著且正相關。

通過圖3可以直觀地看出,在國有企業中,股權激勵強度對企業績效的影響顯著,隨著股權激勵強度的增強,企業績效上升,驗證并支持了假設H4,說明在國有企業中企業績效對股權激勵強度的變化更敏感,在國有企業中股權激勵的激勵效應更優。

(4)企業上市時間。如表6所示,企業上市時間與股權激勵模式的交叉項系數顯著為正(b=0.0030,p=0.0013),企業上市時間對股權激勵強度與企業績效的關系存在顯著的正向調節作用,企業上市時間增強了股權激勵強度對企業績效的影響。在企業上市時間長短不同的情況下,比較股權激勵強度與企業績效的簡單斜率,發現上市時間較短時,企業的簡單斜率為負且不顯著(b=-0.0107,p=0.1534),而上市時間更久的企業的簡單斜率顯著為正(b=0.0243,p=0.0006),說明上市時間更久的企業的股權激勵強度對企業績效的影響顯著且正相關。

通過圖4可以看出,上市時間較短的企業,企業績效隨著股權激勵強度的增強而減少,在上市時間較長的企業中,企業績效隨著股權激勵強度的增加而上升,企業上市時間增強了股權激勵強度與企業績效之間的關系,假設H5得到支持,意味著企業上市時間越久,股權激勵的效果越好。

4. Johnson-Neyman的簡單斜率檢驗

選點法使用均值加減一個標準差,只選取了兩個點的簡單斜率,不能說明調節變量所有情況下自變量斜率的變化情況。在變量都為連續性變量、交互項邊緣顯著(0.05 對模型(5)的回歸結果進一步分析發現,模型(5)的交互項系數顯著(t=3.2323,p=0.0013),但是自變量系數不顯著(t=-1.4559,p=-0.1460)。由于企業上市時間這個指標為連續性變量,可采用J-N法再次進行簡單斜率檢驗,確定企業上市時間在什么范圍內股權激勵強度對企業績效的簡單斜率顯著不為0,進而找到簡單斜率非0時變量的取值范圍。 如圖5所示,隨著企業上市時間的增加,股權激勵強度對企業績效影響的斜率逐漸變大,企業上市時間對股權激勵強度與企業績效的關系存在正向調節作用。從企業上市時間為6.79年開始,股權激勵強度對企業績效影響的斜率開始顯著。 限于篇幅,研究結論的穩健性驗證過程省略,本文將數據按照年份進行分組后的實證檢驗結果與結論基本保持一致。 四、研究結論與政策建議 (一)研究結論 隨著我國資本市場更加完善,股權激勵相關制度保障措施更加健全,越來越多的企業選擇股權激勵作為中長期激勵的工具來降低委托代理成本,使員工與企業的長期利益保持一致,從而實現降低管理成本、提升企業價值的目的。因此,需要合理設計股權激勵方案中的激勵要素,使股權激勵真正起到長期激勵的作用。本文基于我國2016—2018年實施股權激勵的A股上市公司樣本,對股權激勵強度與企業績效之間的關系進行了實證檢驗,得出以下幾點結論: 第一,股權激勵強度會對企業績效產生影響。企業績效會隨著股權激勵強度的增加而增加,但我國A股上市公司股權激勵程度平均值為2.19%,樣本企業中有23%的企業股權激勵強度在1%以內,雖然我國《上市公司股權激勵管理辦法》規定企業在有效期內的股權激勵股份不得超過公司總股份的10%,但是目前我國上市公司股權激勵強度整體上遠低于這個水平,更是遠低于西方國家企業股權激勵占總股份10%—15%的水平,股權激勵的有效性有待加強。 第二,在股票期權模式下,企業績效受股權激勵強度變化的影響更加顯著,股權激勵的激勵效應更強;在限制性股票模式下,企業績效受股權激勵強度變化的影響不顯著。 第三,股權激勵有效期正向調節股權激勵強度與企業績效之間的正向關系。有效期大于5年的股權激勵,其企業績效隨股權激勵強度變化顯著,較長期限的股權激勵方案更能發揮股權激勵的激勵效果。當前我國股權激勵方案集中在4—5年的激勵有效期,一定程度上反映了我國股權激勵方案設計的短視性,相較于我國香港主板73.5%股權激勵有效期為10年這一比例,我國A股上市公司股權激勵有效期存在短期性{27}。 第四,與民營企業相比,國有企業績效隨股權激勵強度正向變化更顯著,企業性質對二者之間的正向關系存在正向調節作用。在國有企業中,股權激勵強度增加,企業績效會顯著提升;而在民營企業中,這種關系變化并不顯著。這一結論驗證了潘穎和劉廣生(2009)等學者的觀點{28}。優化企業內部治理結構,提供良好的外部環境,才能使股權激勵發揮有效的正面效應。近幾年我國國有企業股權激勵政策出臺頻繁,國務院國資委積極推動股權激勵作為中長期激勵工具在國有企業中的應用,以達到建立健全企業激勵約束機制的目的。隨著國企改革的深化和國有企業分類改革的完成,企業法人治理結構更加健全,為國有企業股權激勵的有效實施提供了基礎和保障,更多的國有企業選擇股權激勵作為中長期激勵的工具來吸引或保留人才。 第五,企業上市時間正向調節了股權激勵強度與企業績效之間的正向關系。通過J—N法進一步檢驗發現,當企業上市時間大于6.79年時,股權激勵強度與企業績效之間的關系變化顯著,并且隨著上市時間的增加,企業績效會隨股權激勵強度的增加而提升,企業上市時間強化了二者之間的關系。上市初期大股東的擴張活動成為企業上市后的主要特征,企業處于興奮但是未知的狀態,此時實施股權激勵,增加股權激勵強度,自然會導致股權激勵成本的增加,從而減少企業績效{29}。 (二)政策建議 第一,提高股權激勵水平,延長激勵有效期,充分認識到股權激勵對企業長期發展的貢獻。在技術密集型與知識密集型企業,企業的技術創新或某項戰略目標或任務不是1—2年內能夠完成的,要采取5年以上有效期的激勵,同時提升股權激勵強度,使股權激勵真正發揮長期激勵的效果,克服管理人員短視行為,吸引和保留人才,從而促進企業績效與企業價值的提升。 第二,要充分考慮股權激勵的適用性。只有在內部結構優化、外部環境良好的情況下,股權激勵才能真正發揮正面效應,對于初上市企業而言,企業處于擴張動蕩期,選擇股權激勵作為長期激勵工具需要慎重考慮其成本與效益。在股權激勵模式的選擇上,雖然限制性股票從理論上來看更優,但是從被激勵者角度來看風險性大于股票期權,在模式的選擇上要綜合考慮被激勵對象的風險偏好,這樣才能提升激勵效用。在上市時間更久的企業當中,可適當考慮增加股權激勵有效期,使其在企業改革轉型與戰略調整中發揮真正的長期激勵效用。 第三,深化國有企業改革,推動國有企業市場化約束激勵機制建設,完善國有企業股權激勵管理辦法。《上市公司股權激勵管理辦法》已于2016年8月正式頒布實施,2020年出臺的《國企改革三年行動方案(2020—2022年)》也在中長期激勵方面加大了科技型企業的股權和分紅權激勵力度,強調對于攻關團隊的個人持股比例、股權激勵范圍、收益分紅比例等給予特殊支持。國有企業深化改革雖然取得了不錯的成效,但是當前我國一些國有企業法人治理結構還不健全,市場化的經營機制和完善的激勵約束機制尚未建立,這些對于股權激勵的有效性發揮都存在一定的約束。因此,國有企業在實施股權激勵時,可以適當擴大股權激勵范圍,將激勵人員向核心骨干員工傾斜;在行權績效要求方面,可以將EVA考核列入行權績效考核條件之中。在2016—2018年公布的央企控股上市公司中,有近一半的企業已經將EVA列為行權績效考核的要求之一,真正做到了以股權激勵吸引和保留人才,推動企業改革創新,提升企業績效。 注釋: ① M. C. Jensen, W. H. Meckling, Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure, Journal of Financial Economics, 1976, 3(4), pp.305-360. ② 趙華偉:《股權激勵、公司治理與企業業績——基于我國上市公司的經驗證據》,《宏觀經濟研究》2016年第12期;徐向藝、徐寧:《金字塔結構下股權激勵的雙重效應研究——來自我國上市公司的經驗證據》,《經濟管理》2010年第9期。 ③ 毛劍峰、李志雄:《管理層股權激勵、研發支出與企業績效的關系研究》,《統計與決策》2016年第9期。 ④ 程果:《股權激勵的真實盈余管理及其激勵效果》,《系統工程》2020年第1期。 ⑤{28} 潘穎、劉廣生:《雙重委托治理框架下股權激勵效應研究》,《經濟經緯》2009年第6期。 ⑥ 范合君、初梓豪:《股權激勵對公司績效倒U型影響》,《經濟與管理研究》2013年第2期。 ⑦ 陳勝軍、呂思瑩、白鴿:《A股上市公司股權激勵方案實施效果影響因素研究》,《中央財經大學學報》2016年第12期。 ⑧ 肖淑芳、金田、劉洋:《股權激勵、股權集中度與公司績效》,《北京理工大學學報》(社會科學版)2012年第3期。 ⑨ 李曜:《兩種股權激勵方式的特征、應用與證券市場反應的比較研究》,《財貿經濟》2009年第2期。 ⑩ 田國雙、齊英南:《股權激勵對公司績效真的有影響嗎——基于我國滬深A股上市公司數據》,《會計之友》2018年第17期。 {11} 楊力、朱硯秋:《股權激勵模式對股權激勵效果的影響——基于A股市場的經驗證據》,《山東社會科學》2017年第3期。 {12} 張憲:《基于事件研究法的上市公司股權激勵效應研究》,《統計與決策》2016年第21期。 {13} A. Zattoni, A. Minichilli, The Diffusion of Equity Incentive Plans in Italian Listed Companies: What is the Trigger? Corporate Governance: An International Review, 2009, 17(2), pp.224-237. {14} 徐寧、徐向藝:《上市公司股權激勵效應研究脈絡梳理與不同視角比較》,《外國經濟與管理》2010年第7期。 {15} 李春玲、任莉莉:《我國上市公司股權激勵實施效果的影響因素研究——基于股權激勵方案設計的視角》,《企業經濟》2014年第9期。 {16} 楊永蘭:《薪酬激勵、股權激勵與上市公司業績——基于我國滬深上市公司數據的實證研究》,《技術經濟與管理研究》2018年第7期。 {17} 呂潔、杜傳文、薄秋實:《國企價值增值、高管努力選擇與最優長期激勵研究——來自我國上市公司的經驗證據》,《現代財經》(天津財經大學學報)2017年第6期。 {18} 姜英兵、于雅萍:《誰是更直接的創新者?——核心員工股權激勵與企業創新》,《經濟管理》2017年第3期。 {19} 李小娟:《股權激勵強度對上市公司績效影響的實證研究》,《湖南師范大學社會科學學報》2017年第5期。 {20} 程仲鳴、夏銀桂:《制度變遷、國家控股與股權激勵》,《南開管理評論》2008年第4期。 {21} 潘穎、劉廣生:《雙重委托治理框架下股權激勵效應研究》,《經濟經緯》2009年第6期。 {22} 徐德財、趙晶、張騫予:《中國上市公司資本結構存在時間效應嗎?》,《管理世界》2018年第9期。 {23} 夏慧珠:《中國上市公司資本結構的時間特征——基于閾值類面板數據模型的實證分析》,《工業技術經濟》2019年第11期。 {24} 黃潔、蔡根女:《股權激勵效果和影響因素經驗分析——基于兩〈辦法〉出臺后實施股權激勵的上市公司數據》,《華東經濟管理》2009年第3期。 {25} 徐向藝、徐寧:《金字塔結構下股權激勵的雙重效應研究——來自我國上市公司的經驗證據》,《經濟管理》2010年第9期;歐麗慧、陳天明、麗珍:《高管股權激勵模式對激勵效果的影響研究》,《管理案例研究與評論》2018年第3期。 {26} L. Aiken, S. West & R. Reno, Multiple Regression: Testing and Interpreting Interactions, London: SAGE Publication, 1991, pp.14-22. {27} 汪朝洋、劉志迎:《A股市場上市公司股票期權激勵研究》,《統計與決策》2014年第12期。 {29} A. Landier, D. Thesmar, Financial Contracting with Optimistic Entrepreneurs, The Review of Financial Studies, 2009, 22(1), pp.117-150. 作者簡介:倪艷,湖北省社會科學院經濟研究所副研究員,湖北武漢,430077;胡燕,湖北省社會科學院經濟研究所,湖北武漢,430077。 (責任編輯? 陳孝兵)