新冠疫情下商業健身俱樂部運營的困境與應對策略

2021-05-24 11:32:12左為東

湖北體育科技 2021年4期

吳 越,左為東

(黃岡師范學院 體育學院,湖北 黃岡 438000)

2020 年新冠肺炎疫情成為了世界經濟最大的“黑天鵝事件”,也對全球的公共衛生系統帶來巨大的挑戰和壓力。雖然我國新冠肺炎疫情已得到有效控制,并進入“外防輸入、內防反彈”的常態化防控階段,但這輪疫情在全球大流行的趨勢還遠未結束,截止2020 年12 月底全球新冠肺炎確診病例超過8 000 萬。境外疫情大流行導致我國疫情輸入風險高企,疫情防控下國內散發性疫情時有發生,不斷新增的境外輸入病例或本土病例警示此次疫情的復雜性、持續性和不確定性,疫情防控的常態化機制會較長時間在經濟社會中運行。這種長周期的疫情阻擊戰、防控戰已經對我國的經濟運行態勢、產業結構、產業發展方式、消費方式等帶來了較大影響,特別是以依賴人群集聚消費和線下參與的健身休閑產業影響巨大。本文以2020 年全年新冠肺炎疫情對健身俱樂部的運營影響為邏輯分析主線,探討疫情下我國商業健身俱樂部運營的困境和應對策略,為推動我國健身俱樂部疫情后的高質量發展提供參考。

1 新冠肺炎疫情下我國商業健身俱樂部運營的困境

1.1 疫情封鎖期的商業健身俱樂部虧損壓力巨大

2020 年初期我國疫情極為嚴峻,商業健身俱樂部因疫情封鎖措施直接停擺,各健身俱樂部門店收入幾乎為零,“休克式”的運營暫停使這一時期俱樂部資金虧損壓力巨大。以徐州一家商業健身俱樂部為例,該俱樂部共運營8 家門店,在2 月至 3 月總計損失約 360 萬元[1-2]。同時,2、3 月也是體育休閑產業銷售旺季,業績占到一季度收入額的80%以上,這一時期門店數越多企業虧損的壓力也越大。以樂刻健身為例,預估疫情停擺期間整體虧損高達一億甚至翻倍[3]。資金虧損導致眾多商業健身俱樂部減薪甚至停薪嚴重,并引發健身從業人員大量流失。以美團疫情初期發布的數據看:疫情爆發后僅一個月內就新增7.5 萬名騎手,其中37.6%來自健身教練等行業[4]。從現實看,一兩個月的短期停擺對企業的運營影響畢竟有限,但是,《2014 年全球及中國健身俱樂部區域分布格局和數量分析》指出,2013 年我國商業健身俱樂部數量約為5 000 余家,其中約20%處于贏利狀態,其余大約80%基本在維持或虧損[5]。同樣地,《2018-2019 健身行業白皮書》顯示,2018 中國內地健身俱樂部閉店率接近6.7%,俱樂部的整體運營風險高企。因此,在我國商業健身俱樂部的這一現實背景下,疫情初期“休克式” 停擺對商業健身俱樂部脆弱的運營生態產生了重大沖擊。

1.2 疫情常態化防控期的商業健身俱樂部營收退坡嚴重

疫情常態化防控期,健身俱樂部通過各種措施加碼安全防控:免觸摸進店、標牌提醒社交距離、提倡錯峰鍛煉、增加清潔頻次,簽訂安全協議等。但是,從疫情防控視角,健身俱樂部始終是疫情高風險區,特別是有氧、力量訓練快速呼吸的飛沫傳播和可能的體液接觸。另外,根據免疫系統“空窗期”理論,健身人群在相對密閉空間的高強度運動后免疫機能的暫時下降理論上更易遭受病毒感染。2020 年6 月,國家衛健委就曾印發 《低風險地區夏季重點場所重點單位重點人群新冠肺炎疫情常態化防控相關防護指南》,其中重點提示健身俱樂部、公共浴室、游泳場館等相對密閉、通風不良的場所,在人員聚集時存在較高傳播風險,建議顧客縮短停留時間。這些無疑沖擊了健身消費者的消費心理,并引發了較為嚴重的消費退坡和行業頹勢。以北京市為例,健身俱樂部運營后的門店收入較疫情前有明顯的下降,很多門店面臨虧損倒閉風險[6]。2020 年7月央視財經頻道相關調查表明: 防控期復營的健身俱樂部整體會員人數較去年同期相比減少了30%~50%,同時消費者對于私教課程的消費也變得更為謹慎。而運營頹勢最為慘烈的莫過于深耕大學校園市場的健身俱樂部,因為疫情常態化防控下我國幾乎所有大學都執行了較為嚴格的封閉或者半封閉校園管理,這就意味著超過4 千萬在校大學生健身消費市場被暫時冰封。總之,疫情常態化防控下商業健身俱樂部的營收退坡較為明顯,疫情初期一些學者預測的報復性健身消費并未如期到來,疫情防控的遷延和不確定性已經嚴重影響了商業健身俱樂部的資金流轉和資金安全。

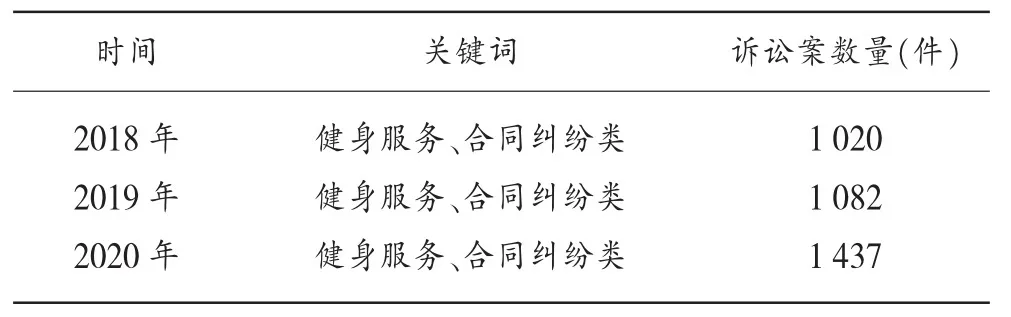

1.3 疫情沖擊下的商業健身俱樂部服務糾紛、訴訟頻發

我國健身服務品質一直飽受詬病。根據2019 年7 月中消協發布的數據顯示: 健身服務正成為消費者投訴的重災區,2019 上半年有關健身消費方面的投訴同比增長了72.6%[7]。2020 年新冠肺炎疫情催化下這種消費矛盾進一步加劇。根據第三方投訴平臺“黑貓投訴”顯示:2020 年疫情爆發至7 月,健身俱樂部的相關投訴激增至2 410 條,投訴原因基本為消費者退卡、退款難[8]。陜西省 12315 平臺同樣顯示:2020 年上半年消費者投訴上升了4.4%,投訴首位就是銷售服務類產品。同時,伴隨健身消費者維權意識的不斷覺醒,健身服務類合同糾紛訴訟明顯增多。通過中國裁判文書網“健身”“服務合同糾紛”“時間”等信息篩查,2020 年我國健身服務的訴訟案明顯增多(見表1)。本質上,健身服務是健身俱樂部的經營行為與健身消費者的消費行為相互交織、相互作用的過程[9]。這一過程既是一個認知過程,也是一個情感體驗過程,會員所感知的服務態度與客戶所期望的服務態度之間的差別程度直接決定其感知評價,并將影響客戶對品牌的信任和消費忠誠度[10]。在疫情下,服務質量的下降甚至缺失,不僅直接削弱健身消費者對于健身俱樂部的消費信心并引發消費遷移,也將阻滯我國健身俱樂部的后續發展動力和空間。

表1 近3 年我國健身服務訴訟案數量

2 新冠肺炎疫情下我國商業健身俱樂部的應對策略

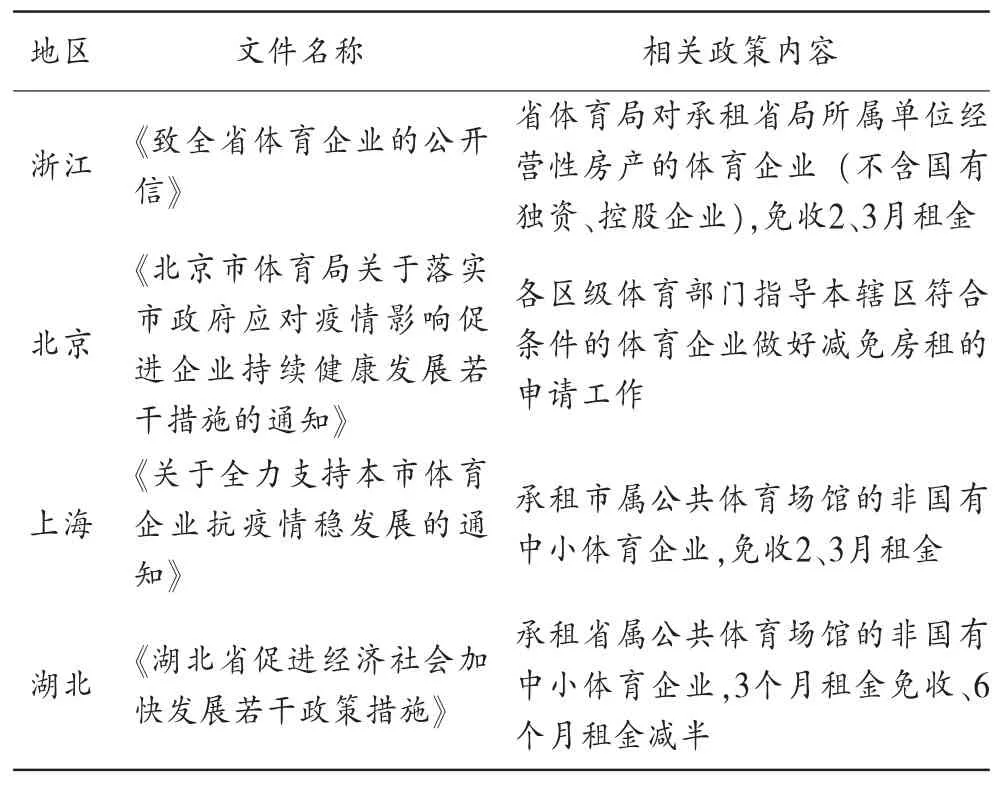

2.1 商業健身俱樂部積極申領政府優惠政策、扶持資金

各地方政府為了緩解新冠肺炎疫情對體育產業形成的沖擊,相應出臺了一系列優惠、幫扶政策。如浙江、北京、上海、湖北等地的健身俱樂部依據職能部門發布的疫情封鎖期租金減免政策(見表2),申領了租金減免、緩交稅費、水電補貼等相關優惠。江蘇、安徽等健身俱樂部通過各省體育局發行的體育消費券享受了疫情解封后的政策支持紅利。另外,諸如江蘇省推出、 發放的體育產業引導扶持資金也讓商業健身俱樂部的資金緊張得到了一定緩解。總體而言,在疫情這一特殊背景下商業健身俱樂部通過政府提供的配套政策、資源釋放、資金引導政策實現了俱樂部運營壓力的部分釋放。

表2 部分地區減免體育產業租金政策

2.2 商業健身俱樂部積極開展線上模式留存、吸引客戶

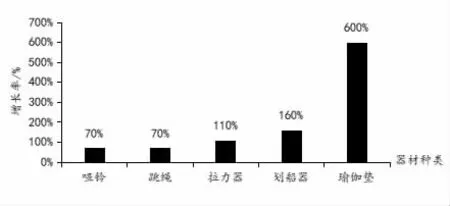

雖然我國疫情初的居家隔離限制了線下聚集式的健身活動,但同時也催生了“宅經濟”“居家健身”市場的火熱[11],根據京東平臺大數據顯示: 疫情期間居家健身器材呈爆發式增長(見圖1)。疫情下線上健身消費的旺盛需求和蘊藏的巨大商機吸引商業健身俱樂部紛紛布局

圖1 疫情隔離期我國居家健身器材銷售同比趨勢圖

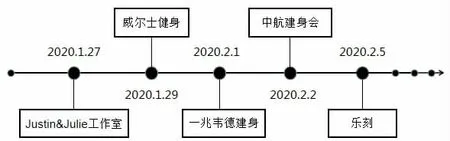

線上健身產品(見圖2)。一兆韋德、樂刻、威爾士、超級猩猩等健身俱樂部開發了大量線上健身課程。可以說,疫情隔離期線上課程成為了健身俱樂部維系客戶的重要紐帶,健身俱樂部依托線上產品既增加了消費者黏性、留存率,也提升了品牌曝光度,甚至還培育了部分新客戶。不止于此,根據中國醫藥保健品市場研究網調查: 在SARS 過后200 份原疫區健身消費者的消費行為樣本中,85%以上的消費者更崇尚于健身鍛煉來提高免疫力,在疫情結束后依然將線下健身作為健身鍛煉的首選。

圖2 疫情隔離期我國部分健身俱樂部線上產品推出時間軸

就結果而言,新冠肺炎疫情加速了健身俱樂部線上產品的布局和健身服務產品的豐富,并且實現了健身消費產品巨大的營銷影響力。僅以“樂刻”發起的“共克時艱,宅家也愛做運動”線上課程為例:在1 個月內即實現線上內容播放量近20億次的驚人壯舉。這既展示了線上健身產品了這一服務模式的獨特魅力,也形成了經濟學意義上的規模經濟和長尾效應,同時為后疫情時代“線上引流+線下服務”這一商業模式做好了提前布局,對加快促進線上、線下健身產品的融合重構和我國健身消費市場的進一步提質發展具有積極意義。

2.3 商業健身俱樂部積極通過信貸、融資措施應對疫情危機

在疫情特殊時期,商業健身俱樂部迫切需要來自金融行業的支持。銀行業作為傳統金融機構的代表,在疫情中扶持健身產業并疏通健身俱樂部融資渠道責無旁貸。如疫情期間天津市體育局與中國工商銀行天津市分行聯合制定印發了 《關于疫情影響下支持體育產業發展十條措施》,并組織中國工商銀行、中國銀行、渤海銀行等金融機構發放貸款共計7 000 余萬元,貸款對象就包括天津市最大的商業健身俱樂部。2020 年5 月,大型連鎖健身品牌一兆韋德積極運作同樣獲得多家銀行超過數億元的貸款支持。這些貸款在較大程度上緩解了健身俱樂部的資金壓力,提升了俱樂部對抗疫情的決心和韌性。

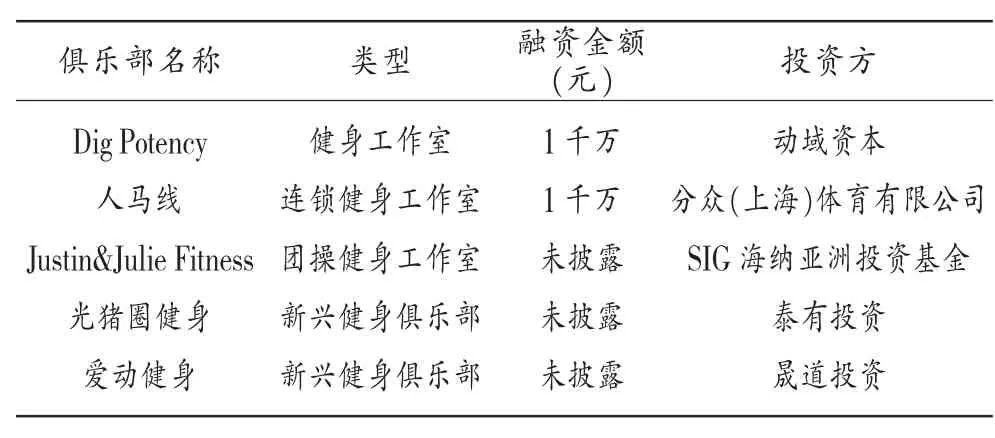

但在我國傳統金融體系下,受制于現實中傳統金融支持手段的羸弱,我國體育金融長期處于欠發達狀態,這種現狀也導致疫情下中、小、微企業為主體的我國商業健身俱樂部融資率依然偏低。近幾年,以阿里、蘇寧、萬達、網易等為代表的商業資本加速構建新型融資平臺,頻頻押注、布局健身產業,為中、小、微型健身俱樂部的融資提供了新途徑。疫情期間這種融資步伐并未減緩(見表3)。

表3 2020 上半年我國部分健身俱樂部引入商業資本情況

而且,與傳統金融相比,基于資本利益驅動的新興金融資本更加偏好于成長型的中、小健身俱樂部,僅以2018 年為例,在健身領域融資共41 起,與互聯網、智能、共享健身俱樂部有關的融資數量就達15 起,占比37%。充分展示了新興金融資本與互聯、智享型健身俱樂部產融結合的趨向性和緊密性,而在疫情下這種新的業態發展趨勢也更為明顯。可以預見的是,隨著新興資本快速涌入健身市場,我國健身俱樂部的迭代和升級步伐將明顯加快,一些運營能力強、運作模式更成熟的健身俱樂部會在疫情中生存和并擠占更多的市場空間。

2.4 商業健身俱樂部采取成本管控、促銷讓利引導消費回流等措施

我國健身行業固有的大面積、高規格、高投資的運營策略近年遭遇瓶頸,特別是隨著租金成本、人力成本的不斷上浮,高投入收益差特征明顯,疫情沖擊下這種狀況尤為突出。以杭州某連鎖健身俱樂部為例: 其門店管理團隊由店長、 私教經理、私教、會籍顧問、前臺、保潔人員等約20 人組成,每月人力成本開支巨大。為實施自救,首先,健身俱樂部采用垂管制讓管理模式更加扁平化,在消減門店店長及私教經理的同時施行教練、會籍職能合一,最大限度控制人力支出;其次,俱樂部積極關停部分盈利較弱的門店,通過延長消費期限、補償消費損失等方式做好會員轉店對接,最終通過門店整合提升單店客流量和收入;再次,俱樂部加速推進運營管理系統的智能化升級,通過會員、教練等管理系統更好的實現會員開發及維護成本的下降。最終,這些“瘦身”舉措在一定程度上緩解了健身俱樂部的資金壓力也同時提升了運營和管理效率。

節流的同時還需要開源,疫情中健身俱樂部也在積極引導消費回流。如疫情初期部分健身俱樂部便推出了 “疫情紀念”促銷卡,而隨著疫情防控期的延長,健身俱樂部甚至將優惠促銷活動從線下擴展到了線上。以2020 年“雙11”為例,數據顯示:“樂刻”全平臺“雙11”健身產品共產生55.1 萬個訂單,銷售總額高達 1.71 億元。“超級猩猩”2020 年“雙 11”健身促銷活動吸引了2.6 萬人參與,充值金額超過1 億元。而傳統健身俱樂部“一兆韋德”的銷售同樣亮眼,通過網絡平臺其“雙11”累計銷量超過1.2 億,其中青少年健身服務金額近500 萬。這些數據表明:我國大眾健身依然存在巨大的存量市場,在疫情這一特殊環境下,只有激活這些“剛需健身人群”健身需求和欲望,保障疫情期健身消費群體的快速回流,才能實現疫情期我國健身俱樂部平穩過度以及疫情后我國 “全民健身”和“健康中國”戰略的持續推進。

3 結語

基于新冠肺炎病毒的加速擴散和不斷變異、變強的毒株,根據世衛組織的最新預計,新冠肺炎疫情全球解除可能需要2~3 年的時間,從影響看我國商業健身俱樂部將不可避免承受疫情擠壓。另一方面,隨著“國內大循環為主體、國內國際雙循環相互促進”新發展格局的全面鋪開,內需消費潛力將被極大的釋放,在“健康中國2030”等政策指引下我國健身消費市場無疑會迎來井噴式發展。“一半是火焰,一半是海水”,我國商業健身俱樂部正處于危機和機遇并存的關鍵路口,也注定是加速淘汰或者加速升級的轉折點,只有發揮健身產業政策導向,激活健身產業供給能力,內化健身產業供給效能,消解健身產業不利因素,才能在新冠肺炎疫情的洗禮和淬火下,實現我國商業健身俱樂部在后疫情時代的高質量、高標準發展。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

環球時報(2022-04-25)2022-04-25 17:20:21

今日農業(2021年15期)2021-10-14 08:20:18

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

人大建設(2020年3期)2020-07-27 02:48:40

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

今日農業(2019年14期)2019-09-18 01:21:44