金融知識與家庭借貸行為研究

2021-05-25 12:45:56邱新國

西南政法大學(xué)學(xué)報 2021年2期

邱新國

(西南政法大學(xué) 經(jīng)濟學(xué)院,重慶 401120)

一、引言

隨著居民收入水平的提高以及與之伴隨的財富積累,家庭對金融產(chǎn)品的需求日益增長;同時,金融產(chǎn)品和服務(wù)本身也更趨多元化和復(fù)雜化,以滿足不同家庭多樣化的投資需求及融資需求。但是,如何對各種金融工具進行科學(xué)評估,特別是對各類債務(wù)工具進行科學(xué)評估并做出正確選擇是家庭必須面對的一個問題。

事實上,家庭面臨著資產(chǎn)配置、負債決策以及養(yǎng)老計劃安排等眾多金融決策問題,而金融知識的缺乏可能嚴重影響家庭金融決策的有效性,家庭金融福利的改善以及金融體系的運行效率和金融穩(wěn)定。①Lusardi A & Tufano P. Debt literacy, financial experiences, and overindebtedness, Journal of Pension Economics & Finance, 2015, 14(04): 332-368.另一方面,由于金融知識的缺乏而忽視潛在的投資風險或者高估自身的負債能力(低估債務(wù)成本),可能造成家庭和個體的過度負債。如眾多互聯(lián)網(wǎng)借貸平臺以及各種校園貸產(chǎn)品衍生的高利貸行為使得很多家庭背負了沉重的債務(wù)負擔,并引起嚴重的社會經(jīng)濟后果。正如美國次貸危機所顯示的那樣,社會可能高估了家庭借貸決策的有效性,實際上糟糕的借貸決策可能是一個普遍現(xiàn)象,而這一個體行為將產(chǎn)生嚴重的后果。②Lusardi A. Household Saving Behavior: The Role of Financial Literacy, Information, and Financial Education Programs, NBER Working Papers, 2007,No.13824.

從實踐層面來看,隨著金融產(chǎn)品復(fù)雜性的增強,很多國家都意識到普通居民金融知識水平的不足,紛紛確立了金融教育的國家戰(zhàn)略,開展多種形式的國民金融知識教育。早在2006年,美國就成立了“金融掃盲與教育委員會”,并于2011年發(fā)布新的金融教育國家戰(zhàn)略。在該委員會的推動下,截至2014年,美國各州均設(shè)立了中學(xué)經(jīng)濟課程標準。2011年,由澳大利亞證券和投資委員會制定了澳大利亞首個金融教育國家戰(zhàn)略,重點通過教育體系為全體國民普及金融知識,其金融教育體系覆蓋了中小學(xué)教育、高等教育(職業(yè)教育和大學(xué)教育)和成人及社區(qū)教育。考慮到中國普遍存在的金融排斥情況,國務(wù)院于2015年發(fā)布了《推進普惠金融發(fā)展規(guī)劃(2016—2020年)》,將金融知識普及與普惠金融相結(jié)合,從國家層面提出要加強金融知識普及教育并以此推動普惠金融發(fā)展。③白鶴祥:《國民金融知識教育的國際經(jīng)驗及啟示》,載《金融時報》2017年4月24日第9版。此外,近年來中國家庭部門的杠桿率正在急速上升,已由2010年末的27.3%快速上升到2019年末的55.8%。④數(shù)據(jù)來自中國社會科學(xué)院國家金融與發(fā)展實驗室網(wǎng)站(NIFD,http://114.115.232.154:8080/)。值得關(guān)注的是,在2014-2019年的5年間,中國家庭部門杠桿率上升了19.8個百分點,而美國家庭部門杠桿率在2008年次貸危機前的5年內(nèi)也只上升了18.8個百分點。在此背景下,深入討論金融知識對家庭借貸行為的影響,這對實現(xiàn)家庭負債的可持續(xù)性,避免家庭限入債務(wù)困境具有重要的經(jīng)濟和社會意義。

有鑒于此,本文就金融知識對家庭借貸行為的影響進行了研究。與已有研究相比,本文的主要貢獻是:第一,本文基于中國樣本采用了更為豐富的金融知識項目來測度金融知識,這使得本文對金融知識的測度更為穩(wěn)健,也使得本文的研究結(jié)論具有更直接的政策意義。第二,本文對金融知識做了更細致的度量。考慮到金融知識的難易程度以及金融風險認知在金融決策中的重要性,本文將金融知識細分為基礎(chǔ)金融知識、高級金融知識以及金融風險知識,并分別討論了他們對家庭借貸行為的影響,這進一步豐富了近年來興起的“金融知識”文獻內(nèi)容,也使得本文的實證結(jié)論具有更豐富的政策指向。本文的研究表明,基礎(chǔ)金融知識、高級金融知識和金融風險知識均顯著促進了家庭正規(guī)借貸,同時也顯著抑制了家庭非正規(guī)借貸;此外,高級金融知識對家庭正規(guī)借貸的促進作用強于基礎(chǔ)金融知識和金融風險知識,而金融風險知識對家庭非正規(guī)借貸起著最強的抑制作用。本文的內(nèi)容安排如下,第二部分是文獻綜述,第三部分是數(shù)據(jù)、模型和變量,第四部分是實證分析,最后是研究結(jié)論及政策建議。

二、文獻綜述

大量文獻圍繞金融知識與家庭儲蓄、風險資產(chǎn)配置以及養(yǎng)老計劃安排展開了研究。一些研究認為金融知識有助于促進家庭的儲蓄和風險資產(chǎn)配置①Murendo C & Mutsonziwa K. Financial literacy and savings decisions by adult financial consumers in Zimbabwe,International Journal of Consumer Studies, 2017, 41(1):95-103.,但也有研究發(fā)現(xiàn)個體的金融知識對儲蓄行為有抑制作用②Allgood S & Walstad W B. The effects of perceived and actual financial literacy on financial behaviors,Economic Inquiry, 2016, 54(1):675–697.。Pak和Chatterjee(2016)③Pak T Y & Chatterjee S. Savings decisions of American households: The roles of financial literacy and financial practice,Economics Bulletin, 2016, 36(3):1486-1496.的研究也發(fā)現(xiàn),在缺乏金融實踐技能的前提下,即使具有較高的金融知識水平也不太可能使家庭擁有足夠的預(yù)防性儲蓄。Clark等(2015)④Clark R, Lusardi A & Mitchell O S. Financial knowledge and 401(k) investment performance: a case study, Journal of Pension Economics & Finance, 2015, 1(5):1-24.發(fā)現(xiàn)金融知識水平的提高有助于個人識別投資機會并提高投資收益率。Gaudecker(2015)⑤Gaudecker H M V. How does household portfolio diversification vary with financial literacy and financial advice? Journal of Finance,2015,70(2):489-507.、Mouna和Jarboui(2015)⑥Mouna A & Jarboui A. Financial literacy and portfolio diversification: an observation from the Tunisian stock market,International Journal of Bank Marketing, 2015, 33(6):808-822.、胡振等(2018)⑦胡振、王亞平、石寶峰:《金融素養(yǎng)會影響家庭金融資產(chǎn)組合多樣性嗎?》,載《投資研究》2018年第3期,第78-91頁。的研究發(fā)現(xiàn)金融知識可以促進個人投資組合選擇的多元化,但也有研究給出了相反的證據(jù),如Clark等(2015)⑧Clark R, Lusardi A & Mitchell O S. Financial knowledge and 401(k) investment performance: a case study,Journal of Pension Economics & Finance, 2015, 1(5):1-24.發(fā)現(xiàn)金融知識不能通過多樣化來分散其風險。尹志超等(2014)⑨尹志超、宋全云、吳雨:《金融知識、投資經(jīng)驗與家庭資產(chǎn)選擇》,載《經(jīng)濟研究》2014年第4期,第62-75頁。發(fā)現(xiàn)金融知識會推動家庭參與金融市場,并增加家庭在風險資產(chǎn),特別是風險性金融資產(chǎn)(股票資產(chǎn))上的投資。Chu等(2016)⑩Chu Z, Wang Z, Xiao J J & Zhang W.Financial literacy, portfolio choice and financial well-Being,Social Indicators Research, 2017,132(2):799-820.研究發(fā)現(xiàn)金融知識較高的家庭傾向于投資共同基金,其獲得較高投資收益的可能性也較高,而Hsiao和Tsai(2018)?Hsiao Y J & Tsai W C. Financial literacy and participation in the derivatives markets, Journal of Banking & Finance, 2018, 88(C):15-29.則發(fā)現(xiàn)較高的金融知識水平可以促進個體的衍生品市場參與。秦芳等(2016)?秦芳、王文春、何金財:《金融知識對商業(yè)保險參與的影響——來自中國家庭金融調(diào)查(CHFS)數(shù)據(jù)的實證分析》,載《金融研究》2016年第10期,第143-158頁。發(fā)現(xiàn)金融知識提高了家庭參與商業(yè)保險的可能性,且提高了參與程度(保費支出及支出占比)。吳雨等(2017)?吳雨、楊超、尹志超:《金融知識、養(yǎng)老計劃與家庭保險決策》,載《經(jīng)濟學(xué)動態(tài)》2017年第12期,第86-98頁。研究發(fā)現(xiàn)金融知識水平的提高將顯著促進我國家庭養(yǎng)老計劃的改善,且有助于我國家庭養(yǎng)老計劃的多樣化。

少量文獻對金融知識與借貸行為進行了研究。Disney和Gathergood(2013)①Disney R & Gathergood J. Financial literacy and consumer credit portfolios,Journal of Banking & Finance, 2013, 37(7):2246-2254.研究發(fā)現(xiàn)持有消費信貸的個人的金融知識比沒有持有消費信貸的個人要差,他們往往更難評估自身的財務(wù)狀況,更易低估信貸成本,并持有更高比例的高成本信貸(發(fā)薪日貸款)。與此一致,Lusardi和Tufano(2015)②Lusardi A & Tufano P. Debt literacy, financial experiences, and overindebtedness, Journal of Pension Economics & Finance, 2015, 14(04): 332-368.發(fā)現(xiàn),債務(wù)知識水平較低的個人往往以高成本的方式進行交易,支付更高的借貸費用和利息成本,也更傾向于報告過度負債。與此相對的是,宋全云等(2017)③宋全云、吳雨、尹志超:《金融知識視角下的家庭信貸行為研究》,載《金融研究》2017年第6期,第95-110頁。劉丹和陸佳瑤(2019)④劉丹、陸佳瑤:《金融知識對農(nóng)戶信貸行為的影響研究——基于代際差異的視角》,載《農(nóng)業(yè)技術(shù)經(jīng)濟》2019年第11期,第18-28頁。尹志超和張?zhí)枟?2020)⑤尹志超、張?zhí)枟?《金融知識、自信心和家庭信貸約束》,載《社會科學(xué)輯刊》2020年第1期,第172-181頁。的研究表明,金融知識水平越高則越傾向于低成本與低風險的正規(guī)借貸。Stango 和Zinman(2009)⑥Stango V & Zinman J. Exponential growth bias and household finance,Journal of Finance, 2009, 64(6):2807-2849.進一步指出,難以計算利息支出的個人更可能會過度負債。然而,French 和 Mckillop(2016)⑦French D & McKillop D. Financial literacy and over-indebtedness in low-income households,International Review of Financial Analysis, 2016, (48):1-11.指出,計算能力對家庭過度負債沒有影響,貨幣資金管理能力不足才是家庭過度負債的重要因素。由于金融知識不足可能導(dǎo)致個人難以正確評估自身財務(wù)狀況,低估財務(wù)成本及過度負債,因而只具備低水平金融知識的個人,難以在次貸危機中保持財務(wù)的可持續(xù)性,也更容易發(fā)生違約⑧Gerardi K, Goette L & Meier S. Numerical ability predicts mortgage default,Proceedings of The National Academy of Sciences,2013, 110(28):11267-11271.。

那么,金融知識如何影響家庭的借貸行為呢?金融知識至少可以通過以下路徑影響家庭的借貸行為。第一,激發(fā)正規(guī)借貸需求。金融知識不足可能導(dǎo)致潛在借款人對貸款政策、貸款程序、抵押品要求等信息缺乏了解,這可能引致潛在借款人過高估計了正規(guī)金融部門的貸款門檻,因而未能提出信貸申請,這會直接降低家庭的借貸可得性。相反,若金融知識充分,則借款人更能理解正規(guī)信貸流程、利率等借貸信息,這會使其有更強的正規(guī)借貸意愿和需求⑨Lusardi A & Tufano P. Debt literacy, financial experiences, and overindebtedness,Journal of Pension Economics & Finance, 2015, 14(04): 332-368.。第二,緩解抵押品約束和信用約束。金融知識有助于借款人更好地使用各類金融產(chǎn)品⑩Gaudecker H M V. How does household portfolio diversification vary with financial literacy and financial advice? Journal of Finance,2015,70(2):489-507.,并獲取更好的投資收益?Clark R, Lusardi A & Mitchell O S. Financial knowledge and 401(k) investment performance: a case study, Journal of Pension Economics & Finance, 2015, 1(5):1-24.,增加家庭的財富積累,從而增加抵押品,增加借貸可得性;金融知識與好的金融行為相關(guān)?Dwiastanti A. Financial literacy as the foundation for individual financial behavior,Journal of Education & Practice, 2015, (6):445-455.,特別是有助于保持良好的信用記錄,從而增加借貸可得性。第三,緩解人力資本約束。金融知識作為一種人力資本,可以顯示個人能力①Lusardi A, Michaud P C & Mitchell O S. Optimal financial knowledge and wealth inequality,Journal of Political Economy, 2017, 125(2):431.,因而更可能通過金融機構(gòu)對借款人的資質(zhì)審查,促進家庭借貸。此外,基于家庭的融資選擇次序和正規(guī)借貸與非正規(guī)借貸的替代性②邱新國、冉光和:《民間金融市場利率:自主性還是反應(yīng)性?——基于省際非平衡面板數(shù)據(jù)的實證分析》,載《預(yù)測》2017年第6期,第43-49頁。,高水平的金融知識通過激發(fā)家庭正規(guī)借貸需求、緩解抵押品約束、信用約束和人力資本約束,進而促進家庭正規(guī)借貸活動的同時,也必然會抑制家庭的非正規(guī)借貸活動。

梳理文獻發(fā)現(xiàn),已有研究存在以下不足:一是已有的研究側(cè)重于金融知識對家庭資產(chǎn)選擇的影響,包括儲蓄計劃、風險資產(chǎn)配置、資產(chǎn)多元化、保險產(chǎn)品購買、養(yǎng)老計劃安排等,但是對金融知識與家庭負債和借貸行為的研究還顯不足,既有的文獻關(guān)于二者關(guān)系的討論也遠未達成一致的結(jié)論。在家庭杠桿率快速上升的背景下,深入研究金融知識對家庭借貸的影響具有更為重要的現(xiàn)實意義。二是現(xiàn)有研究對金融知識的度量不足。Rooij等(2007)③Rooij M V, Lusardi A & Alessie R. Financial literacy and stock market participation, Journal of Financial Economics, 2007, 101(2):449-472.指出許多現(xiàn)有的金融知識度量只包含很少項目,指標構(gòu)造過于粗略,顯而易見,在分析金融知識對個體金融行為的影響時,不同的金融知識度量可能導(dǎo)致不同的研究結(jié)論。這一問題在國內(nèi)的相關(guān)研究中則更加突出。尹志超等(2014)④尹志超、宋全云、吳雨:《金融知識、投資經(jīng)驗與家庭資產(chǎn)選擇》,載《經(jīng)濟研究》2014第4期,第62-75頁。、吳雨等(2016)⑤吳雨、彭嫦燕、尹志超:《金融知識、財富積累和家庭資產(chǎn)結(jié)構(gòu)》,載《當代經(jīng)濟科學(xué)》2016年第4期,第19-29頁。、宋全云等(2019)⑥宋全云、肖靜娜、尹志超:《金融知識視角下中國居民消費問題研究》,載《經(jīng)濟評論》2019年第1期,第133-147頁。等的研究中對金融知識的考察只限于對三個問題(利率計算、通脹理解及投資風險選擇)的回答,李云峰等(2018)⑦李云峰、徐書林、白麗華:《 金融知識、過度自信與金融行為》,載《宏觀經(jīng)濟研究》2018年第3期,第33-47頁。也只基于五個問題(利率計算、通貨膨脹、匯率計算、固定收益及投資風險)對金融知識進行了測度。尹志超和張?zhí)枟?2020)⑧尹志超、張?zhí)枟?《金融知識、自信心和家庭信貸約束》,載《社會科學(xué)輯刊》2020年第1期,第172-181頁。在宋全云等(2019)⑨宋全云、肖靜娜、尹志超:《 金融知識視角下中國居民消費問題研究》,載《經(jīng)濟評論》2019年第1期,第133-147頁。的基礎(chǔ)上將對金融知識的測度拓展為6個相關(guān)問題(增加了投資風險計算、是否參加培訓(xùn)、是否關(guān)注經(jīng)濟金融信息)。總體而言,國內(nèi)相關(guān)研究對金融知識的測度仍顯不足,對金融知識的測度中缺乏對金融產(chǎn)品的考察,也沒有對不同難度和類型的金融知識進行分類考察。

為了彌補以上不足,本文將基于中國家庭追蹤調(diào)查數(shù)據(jù)構(gòu)建金融知識的度量指標,并將其細分為基礎(chǔ)金融知識、高級金融知識和金融風險知識,以探究不同層次和類型的金融知識對家庭借貸行為的異質(zhì)性影響。

三、數(shù)據(jù)、模型及變量

本研究的數(shù)據(jù)來自于北京大學(xué)中國社會科學(xué)調(diào)查中心的中國家庭追蹤調(diào)查(China Family panel Studies,CFPS),CFPS同時包含了個體、家庭和社區(qū)三個層次的數(shù)據(jù),重點關(guān)注中國居民家庭的經(jīng)濟與非經(jīng)濟福利狀況,以反映中國社會、經(jīng)濟、人口、教育和健康的變遷。CFPS樣本覆蓋了中國大陸25個省(市、自治區(qū)),①這25個省(自治區(qū)、直轄市)是北京、天津、河北、吉林、遼寧、黑龍江、山西、河南、山東、江蘇、浙江、上海、福建、廣東、安徽、湖南、湖北、江西、陜西、甘肅、四川、重慶、貴州、云南和廣西。具有廣泛的代表性,已成為學(xué)術(shù)界廣為使用的數(shù)據(jù)來源。本文關(guān)注的主要變量是家庭融資和金融知識,數(shù)據(jù)年份為2014年。②只有2014年中國家庭追蹤調(diào)查項目提供了金融知識相關(guān)數(shù)據(jù),且僅限于城鎮(zhèn)家庭。

按照家庭借貸渠道差異(正規(guī)借貸/非正規(guī)借貸)本文構(gòu)建了正規(guī)借貸可得性、正規(guī)借貸額(bank、bank1)及非正規(guī)借貸可得性和非正規(guī)借貸額(inf、inf1)四個被解釋變量。變量家庭正規(guī)借貸可得性(bank)的取值來自問題“你家因購房或買房、裝修是否有未清償銀行貸款?”和“除購房或買房、裝修貸款外,你家是否有其他未清償銀行貸款?”的回答,若家庭有未清償銀行貸款則bank取值為1,否則取0;變量家庭非正規(guī)借貸可得性(inf)的取值來自問題“你家因購房或買房、裝修是否有未清償?shù)挠H戚朋友、民間組織(個人)借款?”和“除購房或買房、裝修等借款外,你家是否有其他未清償?shù)挠H戚朋友、民間組織(個人)借款?”的回答,若家庭有未清償?shù)挠H戚朋友、民間組織(個人)借款,則inf取值為1,否則取0;變量家庭正規(guī)借貸額(bank1)的取值是問題“你家因購房或買房、裝修未清償銀行貸款為多少萬元?”“除購房或買房、裝修貸款外,你家其他未清償銀行貸款為多少元?”的答案之和;變量家庭非正規(guī)借貸額(inf1)的取值為以下三個問題的答案之和:“你家因購房或買房、裝修未清償?shù)挠H戚朋友、民間組織(個人)借款為多少萬元?”、“除購房或買房、裝修等借款外,你家其他未清償?shù)挠H戚朋友借款為多少元?”和“除購房或買房、裝修等借款外,你家其他未清償?shù)拿耖g組織(個人)借款為多少元?”。

本文的關(guān)鍵解釋變量是金融知識(finlit),其取值來自CFPS問卷中受訪城鎮(zhèn)家庭財務(wù)管理人對一系列金融知識問題的回答,依據(jù)金融知識的難度及金融風險認知的重要性,本文將金融知識細分為基礎(chǔ)金融知識(finlit_b)、高級金融知識(finlit_a)和金融風險知識(finlit_r),表1列出了金融知識問題的回答情況。③金融知識問題的具體描述可查閱CFPS(2014)問卷。由表1可知,六個基礎(chǔ)金融知識問題的正確率較高,平均為56.99%,由于受訪者均為城鎮(zhèn)居民,因此這一結(jié)果遠高于2014年中國家庭金融調(diào)查項目的結(jié)果。④中國家庭金融調(diào)查項目(CHFS)中利率計算問題、通貨膨脹理解和投資風險問題的正確率分別為14.90%、15.64%和29.57%。與基礎(chǔ)金融知識問題相比,四個高級金融知識問題的正確率則較低,平均只有21.77%,幾乎為前者的三分之一。正確率最低的問題是“基金描述”,僅有12.57%的受訪者回答正確。三個金融風險知識問題的正確率則存在較大差異,正確率最高的達到84.73%,最低的僅為23.21%,平均正確率為46.11%,處于基礎(chǔ)金融知識問題和高級金融知識問題的正確率之間。本文根據(jù)受訪者對每個問題回答的正確與否來測度受訪者的金融知識。若某個問題回答正確,則受訪者在該問題上得分為1,否則得分為0,再將相應(yīng)各類問題的得分相加即得到受訪者基礎(chǔ)金融知識、高級金融知識和金融風險知識的取值。

表1 金融知識問題回答情況表

為了克服可能存在的內(nèi)生性,本文選擇居住在同一社區(qū)的其他人的平均金融知識作為受訪者金融知識的工具變量。因為同一社區(qū)其他人的平均金融知識情況反映了這一社區(qū)范圍內(nèi)人們掌握金融知識的狀況,通過社區(qū)內(nèi)的人際互動,社區(qū)范圍內(nèi)人群的金融知識狀況將會影響受訪者的金融知識掌握情況,因而此工具變量滿足相關(guān)性要求。同時,其他人的金融知識水平并不會直接影響受訪者家庭的借貸決策,故此工具變量也滿足外生性要求。

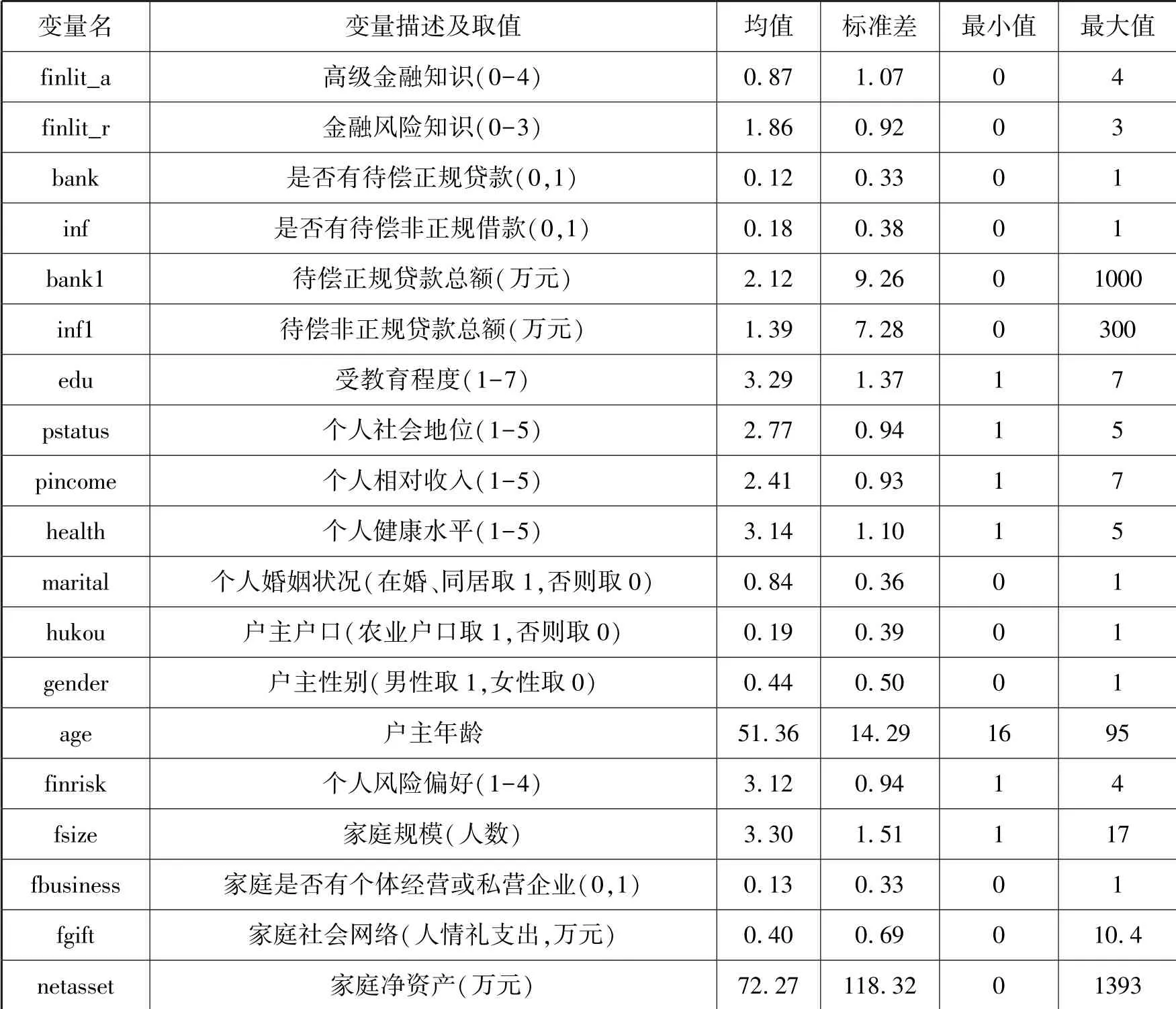

根據(jù)已有的研究思路①胡楓、陳玉宇:《社會網(wǎng)絡(luò)與農(nóng)戶借貸行為——來自中國家庭動態(tài)跟蹤調(diào)查(CFPS)的證據(jù)》,載《金融研究》2012年第12期,第178-192頁。,本文還考查了戶主的個體特征及家庭特征對家庭借貸行為的影響。戶主個體特征變量包括:戶主年齡(age)、戶主性別(gender)、戶主教育水平(edu)、戶主婚姻狀況(marital)、戶主相對收入(pincome)、戶主社會地位(pstatus)、戶主健康狀況(health)、戶主戶口狀況(hukou)、戶主風險態(tài)度(finrisk)。為了考察戶主年齡對家庭借貸可能存在的非線性關(guān)系(中年戶主的收入和償付能力會更高),按照文獻的通常做法,本文在回歸模型中納入了戶主年齡的平方。本文考察的家庭特征變量包括家庭經(jīng)營(fbusiness)、家庭社會網(wǎng)絡(luò)(fgift)、家庭規(guī)模(fsize)、家庭凈資產(chǎn)(netasset)等。通過數(shù)據(jù)清洗,本文最后得到樣本觀測值為3615。表2給出了各變量的描述性統(tǒng)計結(jié)果。

表2 變量說明及描述性統(tǒng)計

變量名 變量描述及取值 均值 標準差 最小值 最大值finlit_a 高級金融知識(0-4) 0.87 1.07 0 4 finlit_r 金融風險知識(0-3) 1.86 0.92 0 3 bank 是否有待償正規(guī)貸款(0,1) 0.12 0.33 0 1 inf 是否有待償非正規(guī)借款(0,1) 0.18 0.38 0 1 bank1 待償正規(guī)貸款總額(萬元) 2.12 9.26 0 1000 inf1 待償非正規(guī)貸款總額(萬元) 1.39 7.28 0 300 edu 受教育程度(1-7) 3.29 1.37 1 7 pstatus 個人社會地位(1-5) 2.77 0.94 1 5 pincome 個人相對收入(1-5) 2.41 0.93 1 7 health 個人健康水平(1-5) 3.14 1.10 1 5 marital 個人婚姻狀況(在婚、同居取1,否則取0) 0.84 0.36 0 1 hukou 戶主戶口(農(nóng)業(yè)戶口取1,否則取0) 0.19 0.39 0 1 gender 戶主性別(男性取1,女性取0) 0.44 0.50 0 1 age 戶主年齡 51.36 14.29 16 95 finrisk 個人風險偏好(1-4) 3.12 0.94 1 4 fsize 家庭規(guī)模(人數(shù)) 3.30 1.51 1 17 fbusiness 家庭是否有個體經(jīng)營或私營企業(yè)(0,1) 0.13 0.33 0 1 fgift 家庭社會網(wǎng)絡(luò)(人情禮支出,萬元) 0.40 0.69 0 10.4 netasset 家庭凈資產(chǎn)(萬元) 72.27 118.32 0 1393

本文的研究目標是探究金融知識對家庭借貸行為的影響,為此,本文將家庭借貸行為依據(jù)借貸渠道的不同分為正規(guī)借貸和非正規(guī)借貸,前者僅指銀行借款,后者包括親戚朋友借款和民間借貸,對每種借貸行為,本文都從借貸可得性和借貸額兩個方面進行考察。由于家庭借貸可得性是一個二元選擇變量,本文將使用Probit模型來研究金融知識對家庭借貸可得性的影響。同時,基于變量家庭借貸額中有很多零值,本文將使用Tobit模型來研究金融知識對家庭借貸額的影響。本文的簡化實證模型設(shè)定如下:

在(1)式中,被解釋變量fin表示家庭借貸行為,包括反映家庭借貸可得性的虛擬變量bank、inf以及反映家庭借貸額的變量bank1和inf1。本文關(guān)注的解釋變量是金融知識finlit,包括變量基礎(chǔ)金融知識(finlit_b)、高級金融知識(finlit_a)和金融風險知識(finlit_r)。向量X主要包括家庭和戶主的社會經(jīng)濟特征變量。

四、金融知識與家庭借貸行為的實證分析

(一)金融知識與家庭借貸可得性

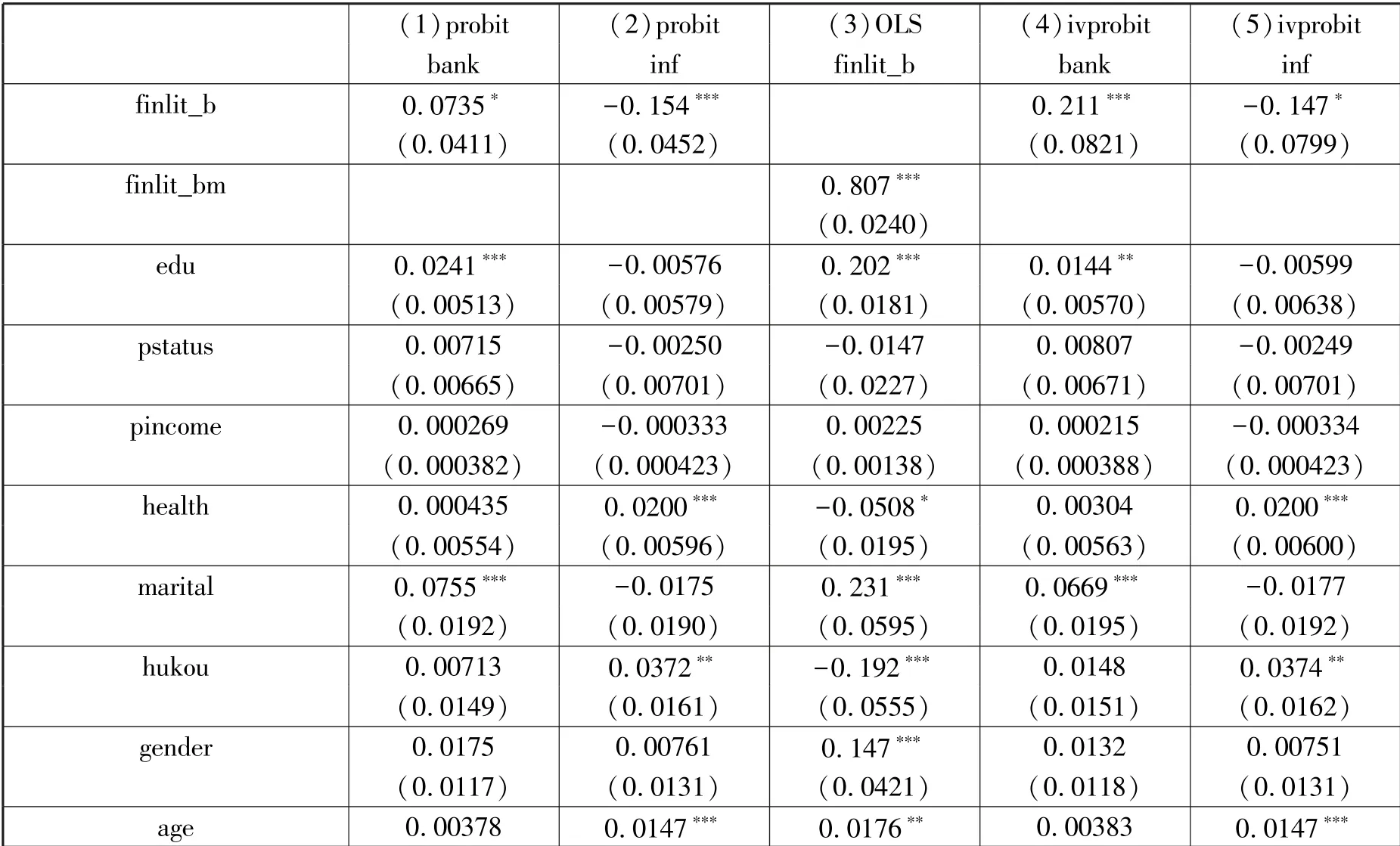

表3報告了采用Probit模型分析的基礎(chǔ)金融知識對家庭正規(guī)借貸可得性和非正規(guī)借貸可得性的估計結(jié)果。由表3可知,基礎(chǔ)金融知識對家庭不同渠道的融資可得性的影響存在極大差異。表3中第(1)列的結(jié)果表明,基礎(chǔ)金融知識對正規(guī)借貸可得性的邊際影響為0.0735,且在10%的顯著性水平上顯著,這表明基礎(chǔ)金融知識水平的提高將會顯著增加家庭正規(guī)借貸的可得性。表3中第(2)列的結(jié)果顯示,基礎(chǔ)金融知識對非正規(guī)借貸可得性的邊際影響為-0.154,且在1%的顯著性水平上顯著,這表明基礎(chǔ)金融知識水平的提高將會顯著降低家庭非正規(guī)借貸的可得性。考慮到金融知識可能存在的內(nèi)生性,本文將“同一社區(qū)內(nèi)除本人外的其他人的基礎(chǔ)金融知識平均值”作為個體基礎(chǔ)金融知識的工具變量進行回歸,結(jié)果見表3中第(3)列至第(5)列。第(3)列是第一階段的估計結(jié)果,一階段回歸中工具變量估計系數(shù)的t值為33.58,在1%的顯著性水平上顯著,F值為176.32,這表明不存在弱工具變量問題。DWH檢驗結(jié)果拒絕了外生性的原假設(shè)。第(4)和第(5)列是兩階段工具變量估計結(jié)果,在考慮了基礎(chǔ)金融知識的內(nèi)生性之后,其對家庭正規(guī)借貸可得性的邊際影響仍然為正且在1%的顯著性水平上顯著,而其對家庭非正規(guī)借貸可得性的邊際影響也仍然為負且在10%的顯著性水平上顯著。以上結(jié)果表明,基礎(chǔ)金融知識水平的提高會顯著提升家庭正規(guī)借貸的可得性,同時也會顯著降低家庭非正規(guī)借貸的可得性。

表3 基礎(chǔ)金融知識與家庭借貸可得性

注:???、??、?分別表示在1%、5%、10%水平下顯著,Probit、Ivprobit模型報告的是邊際效應(yīng)。括號內(nèi)為縣(區(qū))水平的聚類異方差穩(wěn)健的標準差。

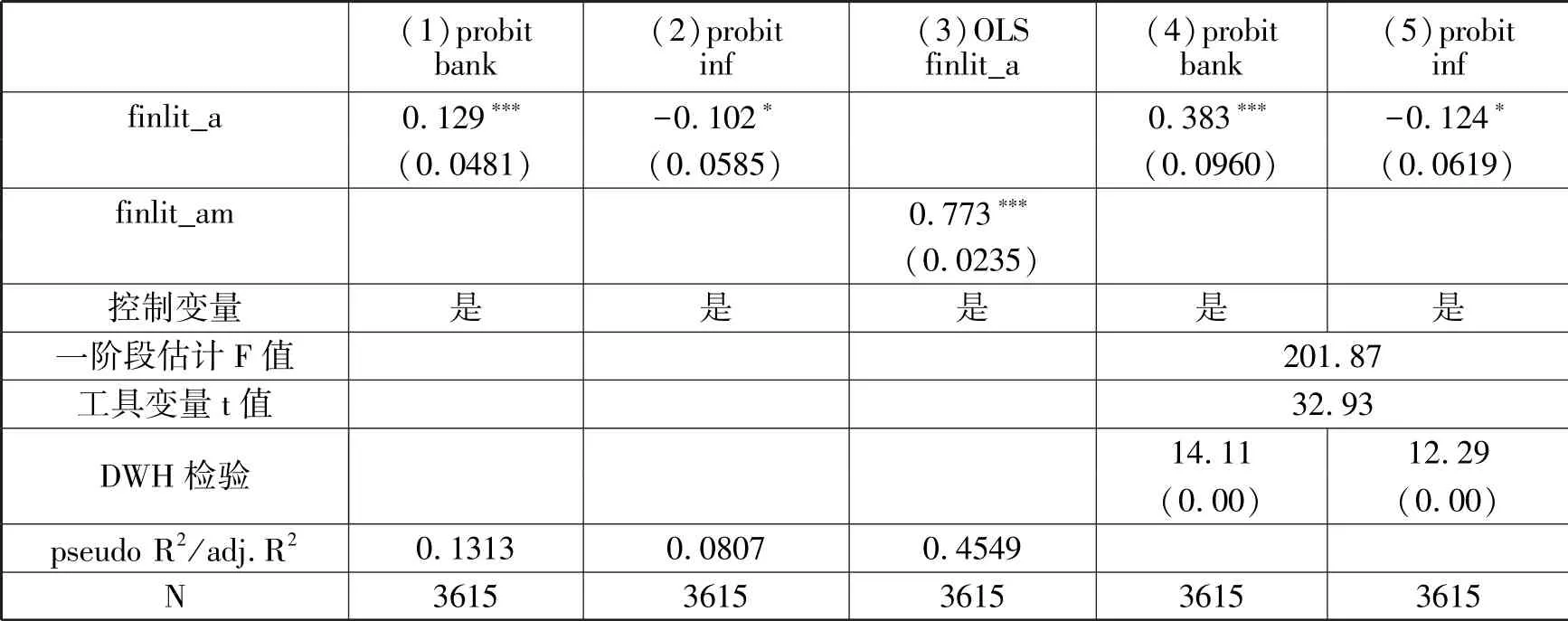

表4報告了高級金融知識對家庭借貸可得性的估計結(jié)果。與表3類似,高級金融知識對家庭不同渠道的融資可得性的影響也存在極大差異。表4中第(1)列的結(jié)果表明,高級金融知識對正規(guī)借貸可得性的邊際影響為0.129,且在1%的顯著性水平上顯著,這表明高級金融知識水平的提高將會顯著增加家庭正規(guī)借貸的可得性。表4中第(2)列的結(jié)果顯示,高級金融知識對非正規(guī)借貸可得性的邊際影響為-0.102,且在10%的顯著性水平上顯著,這表明高級金融知識對家庭非正規(guī)借貸可得性具有顯著的負向影響。與表3類似,本文將“同一社區(qū)內(nèi)除本人外的其他人的高級金融知識平均值”作為個體高級金融知識的工具變量進行回歸,結(jié)果見表4中第(3)列至第(5)列。第(3)列是第一階段的估計結(jié)果,一階段回歸中工具變量估計系數(shù)的t值為32.93,在1%的顯著性水平上顯著,F值為201.87,這表明不存在弱工具變量問題。DWH檢驗結(jié)果拒絕了外生性的原假設(shè)。第(4)和第(5)列是兩階段工具變量估計結(jié)果,在考慮了高級金融知識的內(nèi)生性之后,其對家庭正規(guī)借貸可得性的邊際影響仍然為正且在1%的顯著性水平上顯著,而其對家庭非正規(guī)借貸可得性的邊際影響也仍然為負且在10%的顯著性水平上顯著。以上結(jié)果表明,高級金融知識水平的提高會顯著提升家庭正規(guī)借貸的可得性,同時也會顯著降低家庭非正規(guī)借貸的可得性。

表4 高級金融知識與家庭借貸可得性

注:???、??、?分別表示在1%、5%、10%水平下顯著。probit模型和ivprobit模型報告的是邊際效應(yīng)。括號內(nèi)為縣(區(qū))水平的聚類異方差穩(wěn)健的標準差。

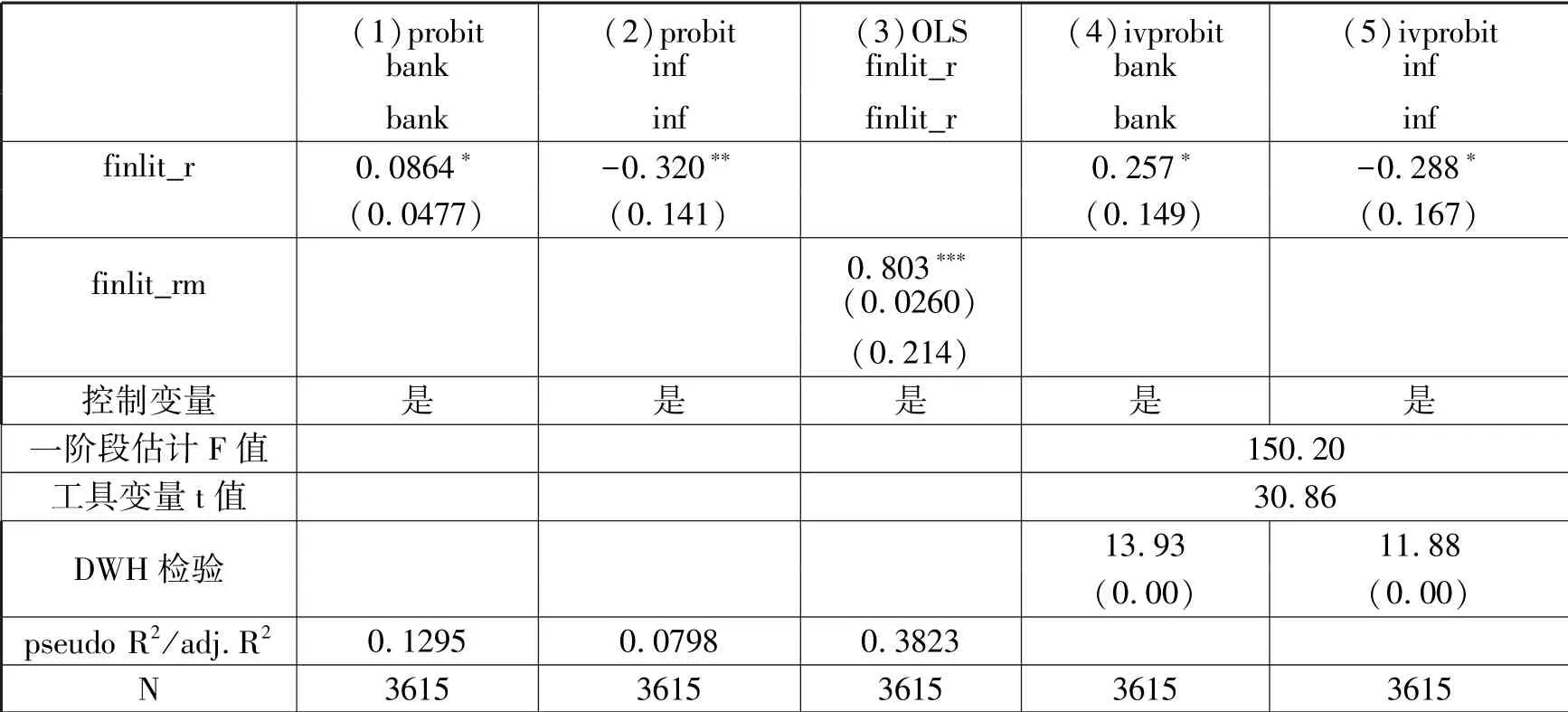

表5報告了金融風險知識對家庭借貸可得性的影響。由表5可知,金融風險知識對家庭正規(guī)借貸可得性的邊際效應(yīng)為0.0864且在10%的顯著性水平上顯著,其對家庭非正規(guī)借貸可得性的邊際效應(yīng)為-0.320且在5%的顯著性水平上顯著。與前文一致,本文將“同一社區(qū)內(nèi)除本人外的其他人的金融風險知識平均值”作為個體金融風險知識的工具變量進行回歸,結(jié)果見表5中第(3)列至第(5)列。第(3)列是第一階段的估計結(jié)果,一階段回歸中工具變量估計系數(shù)的t值為30.86,在1%的顯著性水平上顯著,F值為150.20,這表明不存在弱工具變量問題。DWH檢驗結(jié)果拒絕了外生性的原假設(shè)。第(4)和第(5)列是兩階段工具變量估計結(jié)果,在考慮了內(nèi)生性之后,其對家庭正規(guī)借貸可得性的邊際效應(yīng)為0.257,而其對非正規(guī)借貸可得性的邊際效應(yīng)為-0.288,二者均在10%的顯著性水平上顯著。以上結(jié)果表明,金融風險知識水平的提高會顯著提升家庭正規(guī)借貸的可得性,同時會顯著降低家庭非正規(guī)借貸的可得性。水平的聚類異方差穩(wěn)健的標準差。

表5 金融風險知識與家庭借貸可得性

綜合表3、表4及表5的結(jié)果可知,基礎(chǔ)金融知識、高級金融知識和金融風險知識均顯著提升了家庭正規(guī)借貸可得性,并顯著降低了家庭非正規(guī)借貸可得性。就對家庭正規(guī)借貸可得性的促進作用來說,高級金融知識的效應(yīng)遠大于基礎(chǔ)金融知識和金融風險知識,這說明,更高水平的高級金融知識對家庭正規(guī)借貸至關(guān)重要。本文認為,相對于僅掌握利率、通貨膨脹等基礎(chǔ)金融知識以及金融風險知識的個人,對股票、基金、理財產(chǎn)品等具體金融產(chǎn)品有更深刻理解的個人,在獲取正規(guī)金融機構(gòu)的借貸信息方面可能更具優(yōu)勢;此外,相比基礎(chǔ)金融知識和金融風險知識,高水平的高級金融知識更能體現(xiàn)戶主的高人力資本積累,因而也就更易通過銀行的信貸審批。同時,就對家庭非正規(guī)借貸可得性的抑制作用來說,金融風險知識的效應(yīng)遠大于基礎(chǔ)金融知識和高級金融知識。本文認為,更高水平的金融風險知識提升了個人對非正規(guī)借貸的風險認知能力,因而能夠降低家庭的非正規(guī)借貸可得性。

(二)金融知識與家庭借貸額

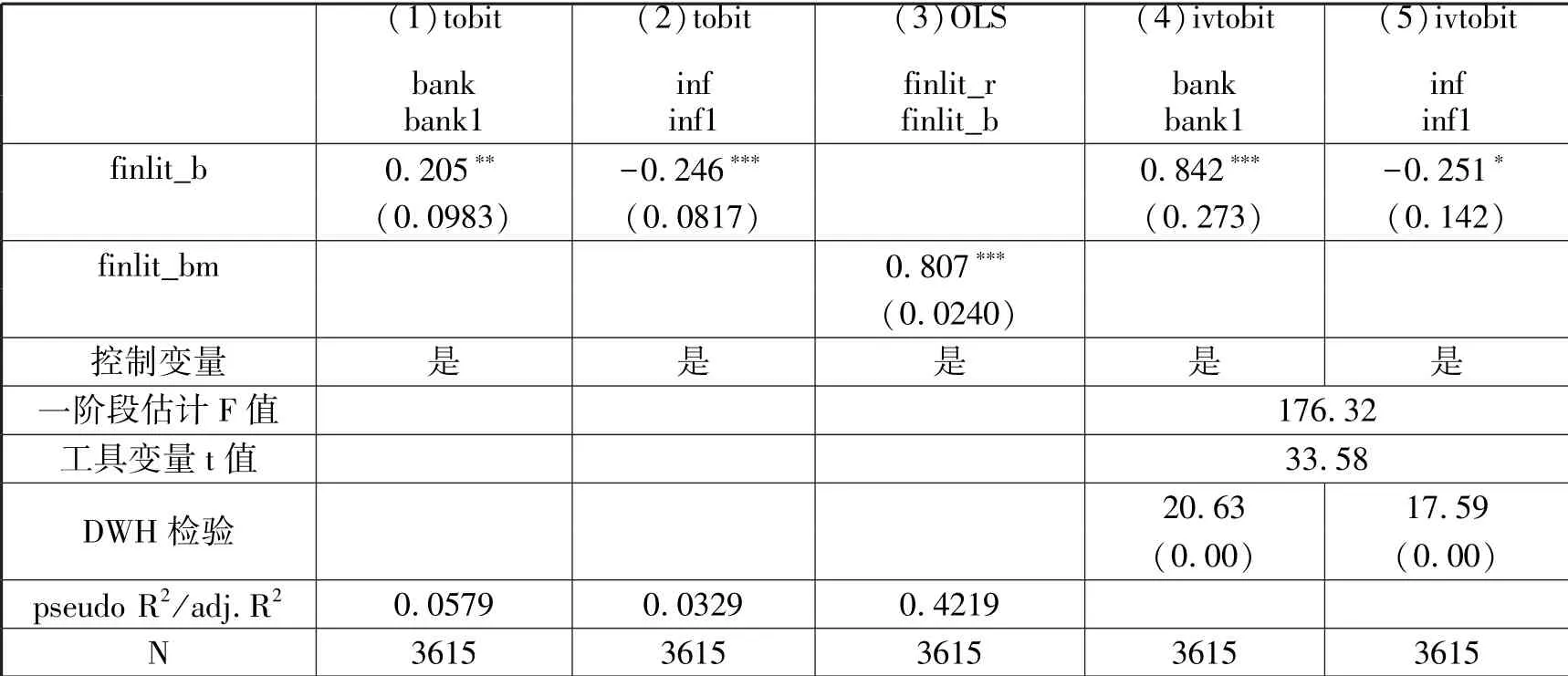

表6報告了基于Tobit模型的基礎(chǔ)金融知識對家庭正規(guī)借貸額和非正規(guī)借貸額的估計結(jié)果。表6中第(1)列的結(jié)果表明,基礎(chǔ)金融知識對家庭正規(guī)借貸額的邊際效應(yīng)為0.205且在5%的顯著性水平上顯著,表6中第(2)列的結(jié)果顯示,基礎(chǔ)金融知識對家庭非正規(guī)借貸額的邊際效應(yīng)為-0.246,且在1%的顯著性水平上顯著。與前述一致,第(3)列是工具變量回歸第一階段的估計結(jié)果,一階段回歸中工具變量的估計系數(shù)的t值為33.58,在1%的顯著性水平上顯著,F值為176.32,這表明不存在弱工具變量問題。DWH檢驗結(jié)果拒絕了外生性的原假設(shè)。第(4)和第(5)列是兩階段工具變量估計結(jié)果,在考慮了基礎(chǔ)金融知識的內(nèi)生性之后,其對家庭正規(guī)借貸額的邊際效應(yīng)為正,且在1%的顯著性水平上顯著;其對家庭非正規(guī)借貸額的邊際效應(yīng)為負且在10%的顯著性水平上顯著。以上結(jié)果表明,基礎(chǔ)金融知識水平的提高會顯著增加家庭正規(guī)借貸額,同時也會顯著降低家庭非正規(guī)借貸額。

表6 基礎(chǔ)金融知識與家庭借貸額

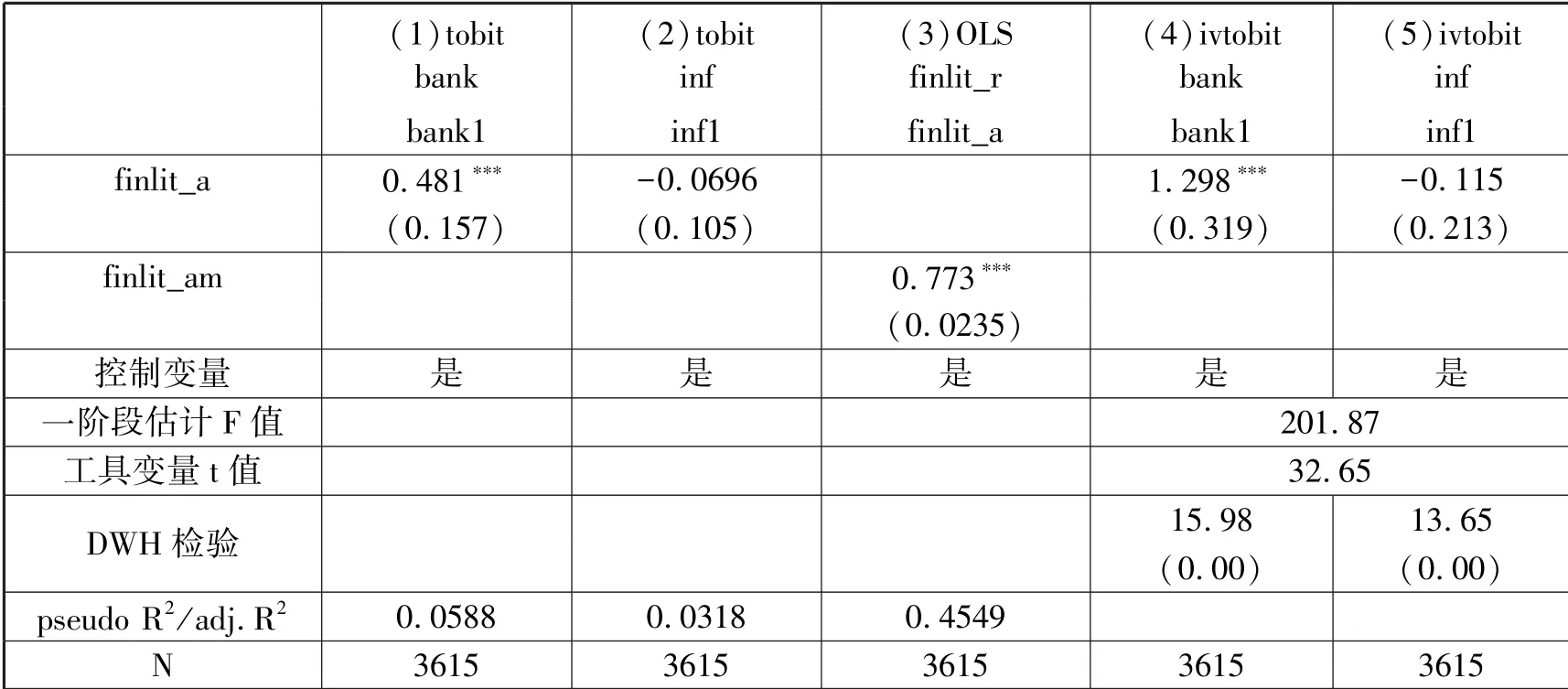

表7報告了高級金融知識對家庭正規(guī)借貸額和非正規(guī)借貸額的估計結(jié)果。表7中第(1)列的結(jié)果表明,高級金融知識對家庭正規(guī)借貸額的邊際影響為0.481,且在1%的顯著性水平上顯著,這表明高級金融知識水平的提高將會顯著增加家庭正規(guī)借貸額。表7中第(2)列的結(jié)果顯示,高級金融知識對家庭非正規(guī)借貸額的回歸結(jié)果為-0.0696但并不顯著。與前述一致,第(3)列是工具變量回歸第一階段的估計結(jié)果,一階段回歸中工具變量的估計系數(shù)的t值為32.98,在1%的顯著性水平上顯著,F值為201.87,這表明不存在弱工具變量問題。DWH檢驗結(jié)果拒絕了外生性的原假設(shè)。第(4)和第(5)列是兩階段工具變量估計結(jié)果,在考慮了高級金融知識的內(nèi)生性之后,其對家庭正規(guī)借貸額的回歸結(jié)果為1.298,且在1%的顯著性水平上顯著,而其對家庭非正規(guī)借貸額的回歸結(jié)果為負但仍不顯著。以上結(jié)果表明,高級金融知識的提高會顯著增加家庭正規(guī)借貸額,但其對家庭非正規(guī)借貸額沒有抑制作用。

表7 高級金融知識與家庭借貸額

表8報告了金融風險知識對家庭正規(guī)借貸額和非正規(guī)借貸額的估計結(jié)果。表8中第(1)列的結(jié)果表明,金融風險知識對家庭正規(guī)借貸額的回歸結(jié)果為0.218且在5%的顯著性水平上顯著,表8中第(2)列的結(jié)果顯示,金融風險知識對家庭非正規(guī)借貸額的邊際效應(yīng)為-0.817,且在1%的顯著性水平上顯著。與前述一致,第(3)列是工具變量回歸第一階段的估計結(jié)果,一階段回歸中工具變量的估計系數(shù)的t值為30.86,在1%的顯著性水平上顯著,F值為150.20,這表明不存在弱工具變量問題。DWH檢驗結(jié)果拒絕了外生性的原假設(shè)。第(4)和第(5)列是兩階段工具變量估計結(jié)果,在考慮了金融風險知識的內(nèi)生性之后,其對家庭正規(guī)借貸額的回歸結(jié)果為0.971,且在5%的顯著性水平上顯著,而其對家庭非正規(guī)借貸額的邊際效應(yīng)為-0.339,且在10%的顯著性水平上顯著。以上結(jié)果表明,金融風險知識水平的提高會顯著增加家庭正規(guī)借貸額,同時也會顯著降低家庭非正規(guī)借貸額。

表8 金融風險知識與家庭借貸額

結(jié)合表6、表7和表8的結(jié)果可知,基礎(chǔ)金融知識、高級金融知識和金融風險知識對家庭正規(guī)借貸額均有促增作用,同時,僅有基礎(chǔ)金融知識與金融風險知識對家庭非正規(guī)借貸額有促減作用,而高級金融知識對家庭非正規(guī)借貸額沒有顯著影響。就對家庭正規(guī)借貸額的促增效應(yīng)來說,高級金融知識的邊際效應(yīng)最強;就對家庭非正規(guī)借貸額的促減作用來說,金融風險知識的邊際效應(yīng)最強。這一結(jié)論與金融知識對家庭借貸可得性的影響完全一致。

(三)金融知識對家庭借貸行為的異質(zhì)性影響

前文的分析表明,基礎(chǔ)金融知識、高級金融知識和金融風險知識均對家庭借貸行為有顯著影響。更進一步的問題是,各層次金融知識對不同類型家庭的邊際影響是否存在差異,基于教育水平對于金融知識學(xué)習的重要性,本節(jié)將考察不同教育水平在金融知識影響家庭借貸行為中的異質(zhì)性作用。

表9 金融知識對家庭借貸行為的異質(zhì)性影響

注:???、??、?分別表示在1%、5%、10%水平下顯著。probit模型和tobit模型報告的均是邊際效應(yīng)。括號內(nèi)為縣(區(qū))水平的聚類異方差穩(wěn)健的標準差。

表9匯報了金融知識對不同教育水平家庭的借貸行為的影響。本文將戶主教育水平分為文盲/半文盲(小學(xué)未畢業(yè)及以下,edu0)、初等教育(小學(xué)和初中學(xué)歷,edu1)、中等教育(高中和中專學(xué)歷,edu2)和高等教育(大專及以上學(xué)歷,edu3)四組,以文盲(半文盲)為參照組進行估計。表9的第(1)(3)和(5)列分別是不同教育水平下金融知識對家庭正規(guī)借貸可得性的估計結(jié)果,結(jié)果表明,基礎(chǔ)金融知識、金融風險知識與初等教育、中等教育和高等教育的交叉項均為正,且至少在10%的顯著性水平上顯著;高級金融知識僅與中等教育和高等教育的交叉項為正且均在5%的顯著性水平上顯著。更值得注意的是,交叉項系數(shù)并沒有隨著教育水平的提高而單調(diào)增加,表現(xiàn)為各層次金融知識與中等教育的交叉項系數(shù)最大,這說明基礎(chǔ)金融知識、高級金融知識和金融風險知識均對中等教育水平家庭正規(guī)借貸可得性的邊際影響更大。表9的第(7)(9)和(11)列分別是不同教育水平下金融知識對家庭非正規(guī)借貸可得性的估計結(jié)果,結(jié)果表明各層次金融知識與初等教育、中等教育和高等教育的交叉項系數(shù)均不顯著,這說明不同教育水平下各層次金融知識對家庭非正規(guī)借貸可得性的影響沒有差異。

表9的第(2)(4)和(6)列分別是不同教育水平下金融知識對家庭正規(guī)借貸額的估計結(jié)果,結(jié)果顯示,基礎(chǔ)金融知識、金融風險知識與初等教育、中等教育和高等教育的交叉項均為正,且至少在10%的顯著性水平下顯著;高級金融知識僅與中等教育和高等教育的交叉項顯著為正且均在5%的顯著性水平下顯著。與金融知識對家庭正規(guī)借貸可得性的估計結(jié)果一致,各層次金融知識與中等教育的交叉項系數(shù)最大,這說明基礎(chǔ)金融知識、高級金融知識和金融風險知識均對中等教育水平家庭正規(guī)借貸額的邊際影響更大。表9的第(8)(10)和(12)列分別是不同教育水平下金融知識對家庭非正規(guī)借貸額的估計結(jié)果,結(jié)果顯示各層次金融知識與初等教育、中等教育和高等教育的交叉項系數(shù)均不顯著,這說明不同教育水平下各層次金融知識對家庭非正規(guī)借貸額的影響沒有差異。以上結(jié)論與金融知識對家庭非正規(guī)借貸可得性的估計結(jié)果完全一致。

綜上所述,在不同教育水平下,基礎(chǔ)金融知識、高級金融知識和金融風險知識對家庭正規(guī)借貸可得性和正規(guī)借貸額的影響存在差異,各層次金融知識對中等教育水平家庭的正規(guī)借貸行為的邊際影響更大;與此相反,各層次金融知識對不同教育水平家庭的非正規(guī)借貸行為的影響沒有差異。這一發(fā)現(xiàn)對全社會金融知識的宣傳普及政策制定具有重要參考意義。

(四)穩(wěn)健性檢驗①限于篇幅,本文未匯報穩(wěn)健性檢驗的結(jié)果。

盡管本文在前文的實證分析中已經(jīng)考慮了內(nèi)生性問題,為了盡可能保持研究結(jié)論的穩(wěn)健性,本文從以下兩個方面進行了穩(wěn)健性檢驗。

一是使用雙變量Probit模型(Biprobit)就金融知識對家庭借貸可得性的影響重新進行實證分析。由于家庭可能同時從正規(guī)借貸渠道和非正規(guī)借貸渠道進行融資,這可能導(dǎo)致用于分析金融知識對家庭正規(guī)借貸可得性與家庭非正規(guī)借貸可得性影響的兩個Probit模型的誤差項間存在相關(guān)性。因此,本文采用考慮兩個Probit模型誤差項間可能相關(guān)的Biprobit模型就金融知識對家庭借貸可得性的影響重新進行估計。Biprobit回歸的結(jié)果與前文的估計結(jié)果在數(shù)值上略有變化,但相應(yīng)的顯著性并未發(fā)生改變,前述結(jié)論仍然成立。

二是重新構(gòu)造金融知識變量進行回歸。本文基于基礎(chǔ)金融知識、高級金融知識和金融風險知識相關(guān)問題回答的啞變量并利用因子分析法,分別構(gòu)造了基礎(chǔ)金融知識、高級金融知識和金融風險知識三個指標并重新進行估計,所得結(jié)果與前文保持一致。

五、研究結(jié)論與政策建議

本文利用CFPS數(shù)據(jù)對金融知識與城鎮(zhèn)家庭的借貸行為進行了實證研究,本文的研究結(jié)果表明金融知識在總體上促進了家庭正規(guī)借貸并抑制了家庭非正規(guī)借貸。在考慮內(nèi)生性和穩(wěn)健性的基礎(chǔ)上,本文發(fā)現(xiàn),基礎(chǔ)金融知識、高級金融知識和金融風險知識均顯著提升了家庭正規(guī)借貸可得性,同時也顯著抑制了家庭非正規(guī)借貸可得性;基礎(chǔ)金融知識和金融風險知識均顯著增加了家庭正規(guī)借貸額,同時也顯著降低了家庭非正規(guī)借貸額;高級金融知識僅顯著增加了家庭正規(guī)借貸額,其對家庭非正規(guī)借貸額沒有顯著影響。此外,高級金融知識對家庭正規(guī)借貸的促進作用強于基礎(chǔ)金融知識和金融風險知識,金融風險知識對家庭非正規(guī)借貸的抑制作用強于基礎(chǔ)金融知識,而高級金融知識對家庭非正規(guī)借貸的抑制作用則最弱。進一步的研究發(fā)現(xiàn),各層次金融知識對中等教育家庭的正規(guī)借貸行為影響更大。

以上結(jié)論表明,金融知識對城鎮(zhèn)家庭借貸行為具有重要影響,更為重要的是,不同類型的金融知識對家庭正規(guī)借貸的促進作用及其對非正規(guī)借貸的抑制作用存在較大差別。依據(jù)以上結(jié)論,本文提出以下簡要的政策建議:

第一,重視城鎮(zhèn)地區(qū)的金融知識普及教育工作。本文的研究顯示,除了基礎(chǔ)金融知識外,城鎮(zhèn)家庭的高級金融知識和金融風險知識水平均嚴重不足,這極大地限制了家庭的正規(guī)借貸服務(wù)的可得性。因此,在金融知識的普及教育中,不能僅僅停留于基礎(chǔ)金融知識,還需要提高對高級金融知識和金融風險知識的教育力度,以增加正規(guī)借貸服務(wù)的可得性,緩解家庭面臨的各類融資約束。

第二,利用金融知識的普及教育工作抑制非正規(guī)金融活動。本文的研究結(jié)果顯示,在抑制非正規(guī)借貸行為中,金融風險知識的效應(yīng)最強。因此,在金融知識的普及教育中,不能僅僅停留于基礎(chǔ)金融知識,還需要提高對金融風險知識的教育力度,提高家庭對非正規(guī)借貸的風險認知,抑制非正規(guī)金融活動的發(fā)展。此外,要在金融產(chǎn)品和服務(wù)的宣傳教育中將正規(guī)金融產(chǎn)品和服務(wù)與非正規(guī)金融活動特別是非法金融行為和活動相區(qū)分,降低家庭的過度負債,防止家庭陷入非法金融活動。

第三,推動正規(guī)金融機構(gòu)的金融知識宣傳活動。正規(guī)金融機構(gòu)在金融知識宣傳教育中具有顯而易見的人員和信息優(yōu)勢,特別是涉及各類具體的金融產(chǎn)品和服務(wù)等高級金融知識時,其優(yōu)勢會更加明顯。因此,需要鼓勵正規(guī)金融機構(gòu)通過宣傳普及各類金融產(chǎn)品及服務(wù)的相關(guān)知識來提高整個社會的金融知識水平,便利家庭投資和借貸活動,提升家庭的金融福利水平。

猜你喜歡

美與時代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

火花(2019年12期)2019-12-26 01:00:28

人大建設(shè)(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

學(xué)苑創(chuàng)造·A版(2015年11期)2016-01-14 09:03:27

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03

中國火炬(2010年8期)2010-07-25 11:34:30