七家上市公司資本頂層設計

2021-05-30 10:48:04商業模式觀察家

商界評論 2021年12期

商業模式觀察家

企業為什么需要做資本頂層設計?完善的企業資本頂層設計,為企業長久發展注入動力,是企業做大做強、保持穩健發展的基礎。

伴隨中國經濟快速發展,我國資本市場逐步走向成熟,上市公司數量逐年攀升。我們看到了許多優秀企業的成長與輝煌,也有很多企業在發展壯大的過程中,倒在了內部紛爭上。

資本頂層設計,最重要是股權架構。為避免企業未來陷入內部控制權紛爭,企業要未雨綢繆,把握好各個參與者之間“權”和“利”的平衡,提前制定好股東與股東之間,股東與投資者之間,股東與高層管理者之間的游戲規則。

科學的資本頂層設計,保證了核心創始人對公司的控制權,甚至可以通過少量資本實現公司更大的控制權。相反,企業因缺乏資本頂層設計,股權分配不均,股權激勵不夠,導致內部人心渙散紛爭不斷,最終企業分崩離析。

做好股權架構,是股份制企業治理的前提和第一要務。由此,我們選出了7家知名公司,在企業資本頂層設計上希望能對創業者有所啟發。

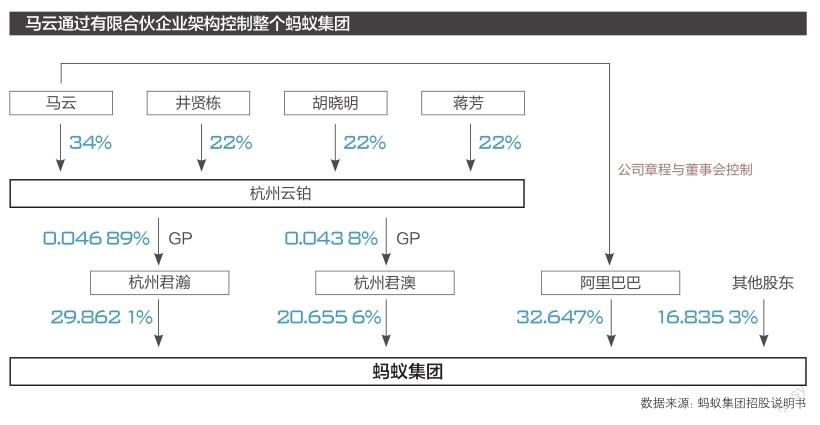

螞蟻集團

通過有限合伙企業持股,馬云構筑了一個“用343.3萬元出資便控制整個螞蟻金服”的資本頂層設計。

其中的關鍵是杭州云鉑投資咨詢有限公司(以下簡稱“杭州云鉑”),這是一家有限責任公司,初始為馬云100%持股,提交招股說明書后變更為:馬云持股34%,井賢棟持股22%,胡曉明持股22%,蔣芳持股22%,注冊資本1 000萬元。

從一人持股變更為多人持股,其意義在于,法律認定一人有限公司等同個人獨資企業,承擔無限連帶責任。馬云納入核心高管,既完成股權激勵,又實現風險降低。同時,馬云的34%持股比例超過1/3,擁有一票否決權;4人簽署了《一致行動協議》,其他股東按照馬云意志進行表決,保證了馬云對杭州云鉑的控制權。

往下,以杭州云鉑為GP(普通合伙人),設立2家有限合伙企業作為持股平臺:杭州君瀚股權投資合伙企業(有限合伙)、杭州君澳股權投資合伙企業(有限合伙),以下簡稱“杭州君瀚”和“杭州君澳”。

雖然杭州云鉑的出資比例微乎其微,但是它是GP,由此掌控杭州君瀚和杭州君澳的控制權,即馬云手中。雖然GP承擔無限連帶責任,但是杭州云鉑是一家有限責任公司,承擔的責任上限是注冊資本1 000萬元。可見,有限責任公司做GP的設計為馬云和其他3位股東起到了防火墻作用。

而且,馬云還以LP(有限合伙人)身份投資了杭州君瀚和杭州君澳。這里的奧秘就是:如果馬云是直接以GP身份持有杭州君瀚和杭州君澳,他就不能再做2家持股平臺的LP。所以,防火墻公司幫助馬云“多吃多占”。

構筑了以上持股平臺后,杭州君瀚和杭州君澳分別持有螞蟻金服29.862 1%和20.655 6%的股份,合計持股50.517 7%,股權已經過半。

同時,阿里巴巴持有螞蟻金服32.647%的股份,阿里巴巴是馬云通過公司章程與董事會控制的公司。由此,馬云以極少出資控制了整個螞蟻金服。

螞蟻金服的頂層設計充分說明,自然人若做持股平臺的GP,既要承擔無限連帶責任,也不能“多吃多占”。更好的辦法還是應該用有限責任公司、股份有限公司來做持股平臺的GP。

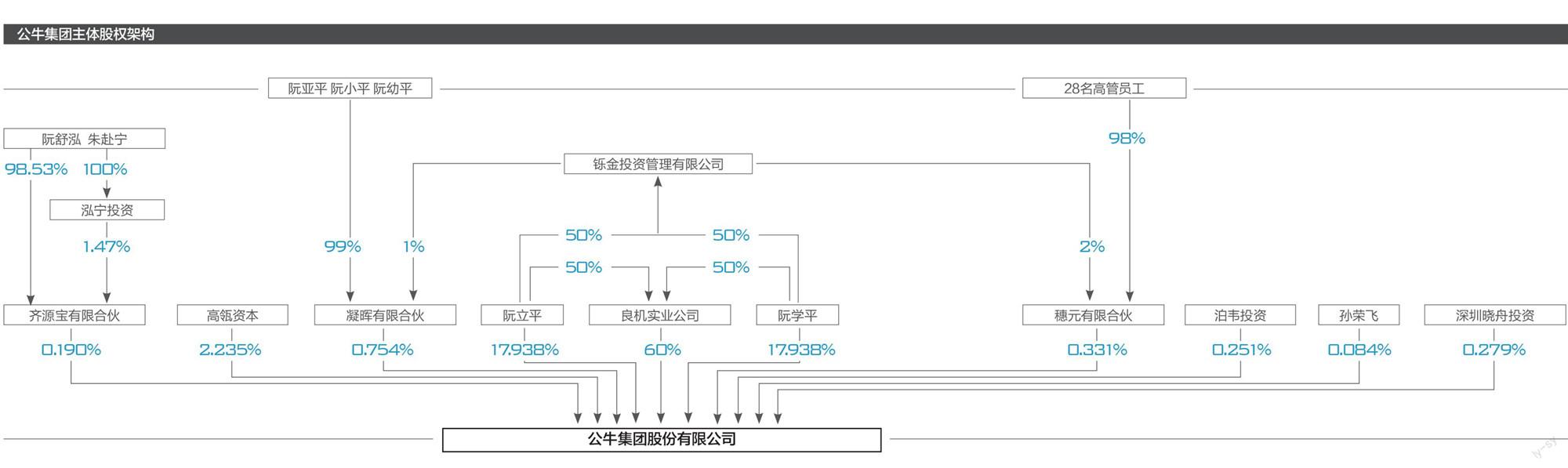

公牛集團

公牛集團是阮立平、阮學平兩兄弟創辦的企業。初始創立時,兩人分別持股50%。

自然人直接持有經營主體,缺點在于風險高,難以實現資本運作。后來兩人分別持股50%,成立控股公司良機實業,再分別向良機實業轉讓其持有的公牛集團30%股份。由此,良機實業持有公牛集團60%股份,兩人分別直接持有公牛集團20%股份。

良機實業成為阮立平、阮學平兩兄弟實控公牛集團的平臺公司,直到提交招股說明書時,良機實業依然持有公牛集團60%股份。阮立平、阮學平簽署了《一致行動協議》,當雙方意見不一致時,以時任董事長的意見為準;當兩人都不擔任董事長,以阮立平的意見為準。

從自然人直接持股,變更為法人持股,代價就是需多繳納一道稅負,總額接近8 000萬元。

提交招股說明書時,阮立平、阮學平的持股都下降至17.938%。自然人直接持股有利于股份轉讓,只用交一道個人所得稅20%。如果是法人持股,首先要交一道公司所得稅25%,然后是個人所得稅20%,綜合稅負40%。

兩人轉讓的股份,轉化為2種形式。

其一是員工持股平臺凝暉投資、穗元投資2家員工持股平臺,均是有限合伙企業。

阮立平、阮學平首先成立鑠金投資(是一家有限責任公司),以鑠金投資為GP,分別出資0.01%和0.02%控制凝暉投資和穗元投資。

再讓親屬、高管員工出“大頭”投資凝暉投資和穗元投資。

最后,阮立平、阮學平向凝暉投資、穗元投資轉讓公牛集團股份。最終,凝暉投資持有公牛集團0.754%股份,穗元投資持有公牛集團0.331%股份。

由此,阮立平、阮學平以極少出資控制了2家員工持股平臺,又實現了股權激勵。

其二是投資機構、投資人的持股,表現為高瓴道盈、伯韋投資、曉舟投資、齊源寶、孫榮飛的持股。其中,齊源寶是一家有限合伙企業,GP為泓寧投資,實控人是阮舒泓和朱赴寧,即阮立平的女兒和女婿。

顯然,法人持股+有限合伙企業持股,不僅保證了阮立平、阮學平對公牛集團的控制,又實現了對親屬、員工的股權激勵。

良品鋪子

良品鋪子是楊紅春等人創辦的連鎖零食品牌,經歷了從中國香港上市未果輾轉A股上市的過程。

良品鋪子的資本頂層設計可以概括為4個部分。

第一個部分,創始人對團隊的實控。

良品鋪子實施法人控股,控股公司為寧波漢意,是一家有限合伙企業,GP為寧波漢旭藝園投資管理有限責任公司,委托代表潘繼紅,是楊紅春的妻妹。寧波漢意持有良品鋪子41.55%股份。

寧波漢意有5個股東:楊紅春持股59.96%,楊銀芬持股22.7%,張國強持股10.15%,潘繼紅持股7.1%,楊紅春和楊銀芬組建的寧波漢旭持股0.1%。由此,楊紅春、楊銀芬、張國強、潘繼紅組成良品鋪子的共同實際控制人,楊紅春是其中的核心。

良品鋪子還有2位財務投資人作為創始人:久久丫創始人梁新科和顧青,他們通過寧波艾邦持有良品鋪子4%股份。在起步階段,良品鋪子正是借用了久久丫的商業模式和商業資源。

與此同時:1. 楊紅春、楊銀芬、張國強組建的良品投資,持有良品鋪子3.33%股份;2. 楊紅春通過擔任寧波漢寧、寧波漢良、寧波漢林、寧波漢亮4家有限合伙企業的GP,統領4.36%(1.09%×4)對良品鋪子的表決權。合計下來,創始人板塊合計持有良品鋪子53.24%表決權。

第二個部分,股權激勵對象。

良品鋪子設置了4家有限合伙企業作為股權激勵的持股平臺:寧波漢寧、寧波漢良、寧波漢林、寧波漢亮,LP名單裝入了良品鋪子的經理、法務、總監、店長、店員、銷售人員等。

4家持股平臺的GP都是楊紅春,楊紅春在寧波漢寧持股36.598 4%,寧波漢良持股39.515 2%,寧波漢寧持股51.011 2%,寧波漢亮持股63.791 6%。

有限合伙企業做持股平臺具有稅收優勢:取得分紅時,有限合伙企業不納稅,個人納所得稅20%;轉讓股權時,有限合伙企業不納稅,個人按照地方稅收政策的不同,繳納20%或35%的個人所得稅。

更重要的是,一旦掌握了GP位置,有限合伙企業可以不稀釋創始人的控制權。良品鋪子的4個持股平臺都被視作與寧波漢意的一致行動人。

需要注意的是,良品鋪子的4家持股平臺都是向特定經營主體進行投資的,且目標在主板上市,按目前主板IPO的相關規定涉及股東穿透計算股東人數,即不得超過200人。所幸,良品鋪子的這4家持股平臺股東人數只有150多人。

第三個部分,海外資本:今日資本。

良品鋪子本意是在中國香港上市,后來拆除紅籌架構改在國內主板上市,這段特殊經歷為其頂層設計留下了海外資本的部分,即今日資本的板塊,今日資本持有良品鋪子33.75%的股份。

第四個部分,高瓴資本。

高瓴資本通過香港高瓴、寧波高瓴、珠海高瓴,合計持有良品鋪子13%股份。

春秋航空

春秋航空是知名企業家王振華創辦的廉價航空公司,在國內航空業具有重要歷史地位,其采取了多家法人控股的資本頂層設計,既實現創始人對公司的控制,又實現對員工的股權激勵。

春秋航空一共有4家法人控股公司。

其中最重要的是春秋國旅,創始人王振華持股春秋國旅35.7%,為其第一大股東,春秋國旅再向下持有春秋航空84%股份。通過控制春秋國旅,王振華控制了春秋航空,為上市公司實際控制人。

第二重要的法人控股公司是春秋包機,王振華持有春秋包機43.8%股份,為其第一大股東,春秋包機再往下持有春秋航空7%股份。

春翔投資為春秋航空核心高管股權激勵的主要法人控股公司,向下持有春秋航空6%的股份。

春翼投資增加了股權激勵對象王煜,系王振華的兒子。王煜持有春翼投資35.5%股份,為其第一大股東,其他持股對象均為春秋航空核心高管和員工,春翼投資再向下持有春秋航空3%股份。

春秋航空把股權激勵對象放在控股公司的意義,首先在于沒有直接稀釋王振華家族對上市公司的控制權;其次,擬上市公司股東人數有2~200人的限制,有限責任公司、依法備案的契約型基金、資產管理計劃、信托產品在計算股東人數時可算作1名股東。

通過控制春秋國旅、春秋包機、春翼投資,王振華、王煜父子間接持股春秋航空合計34.11%(35.7%×84%+43.8%×7%+35.5%×3%),相當于借用了3倍的杠桿。

同時,春秋航空的主要法律風險都由控股公司承擔,王振華、王煜父子隱身在控股公司身后。

需要注意的是,春秋航空的以上控股公司并非家族控股公司,許多小股東都是公司高管,可能涉及侵犯小股東權益的情況。為此,IPO前王振華與春秋國旅的其他23名自然人股東簽署了《一致行動人協議》,從而確保了王振華-春秋國旅-春秋航空的控制權鏈條。

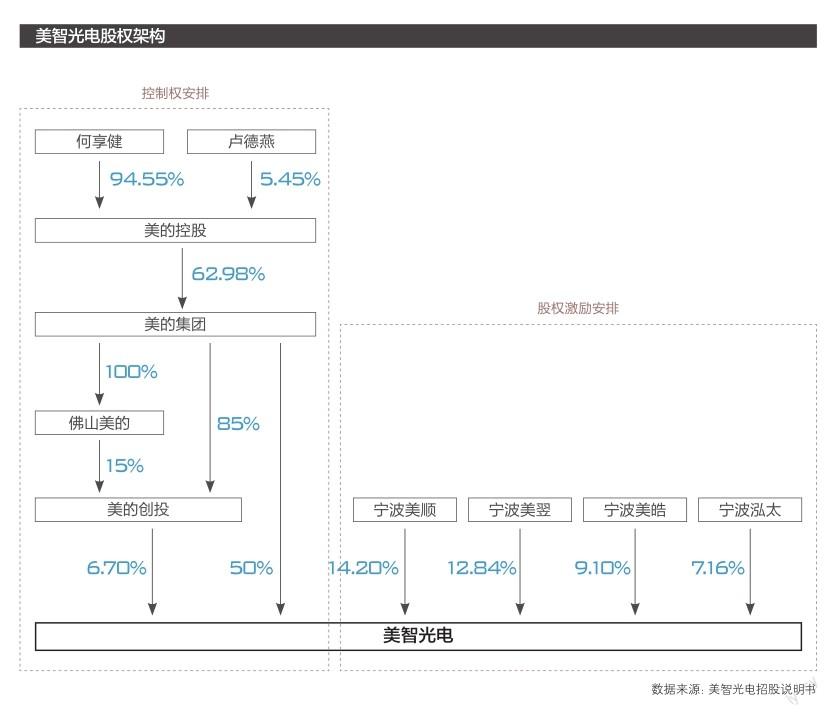

美智光電

美的集團由知名企業家何享健所創辦,業務橫跨消費電器、機器人與自動化、芯片、電梯等領域。在其資本頂層設計中,美的集團為經營主體、上市主體,美的控股為控股公司。

美智光電成立于2001年,是美的集團旗下控股的主營照明業務的智能家居子公司,2020年營收7.88億元,營收貢獻不到美的集團的1%。雖然是一家“小公司”,美智光電仍然承擔了美的集團在照明賽道的布局任務,具有不可替代的作用。

2020年9月,美的集團發布公告,計劃分拆美智光電沖擊創業板IPO,其上市前股權架構可以分解為2個部分進行解讀。

第一個部分,美的集團對美智光電擁有控股地位,以并表模式設立子公司。具體體現在:

1. 美的集團直接持股美智光電50%;

2. 美的集團通過“美的集團—美的創新—美智光電”和“美的集團—佛山美的—美的創新—美智光電”2條線間接持股美智光電6.7%,合計持股56.7%,是其第一大股東。

第二個部分,美的集團通過4家設立在稅收洼地寧波的有限合伙企業:寧波美順、寧波美翌、寧波美皓和寧波泓太立美,用于裝入美的集團、美智光電的核心高管與技術骨干,再向下持有美智光電,實現股權激勵。

美的集團對美智光電的資本頂層設計,本質上就是并表模式,在經營主體美的集團之下設立一家控股子公司,再沖擊IPO。并表模式有4個主要特點:

1. 經營主體兜底,對經營主體影響較大。

在并表模式下,新業務直接影響經營主體,可能連累上市公司美的集團的業績。財報顯示,美智光電屬于盈利企業,并表后對美的集團業績尚有增益。因此,并表模式更適用于已成熟盈利的新業務。

2. 便于股權激勵與融資,可單獨IPO。

并表模式相較分公司、內部孵化的形式可以更好地開展股權激勵和吸引投資者入局。2019年12月,證監會發布《上市公司分拆所屬子公司境內上市試點若干規定》,打開了上市公司分拆子公司申報主板、中小板、創業板IPO的禁區,相當于提供了投資退出的通道。

3. 分拆有利于做大估值。

一般情況下,多業務公司分拆業務上市,能夠獲得1+1>2的效果。子公司單獨上市后也有利于公司經營自主性,提升效率,增加利潤,更易獲得資本市場的估值認可。

4. 關聯交易難以繞開。

美智光電IPO的最大障礙,實際上是它與第一大股東、實際控制人美的集團及其附屬公司之間的關聯交易,占營收比重超過30%。

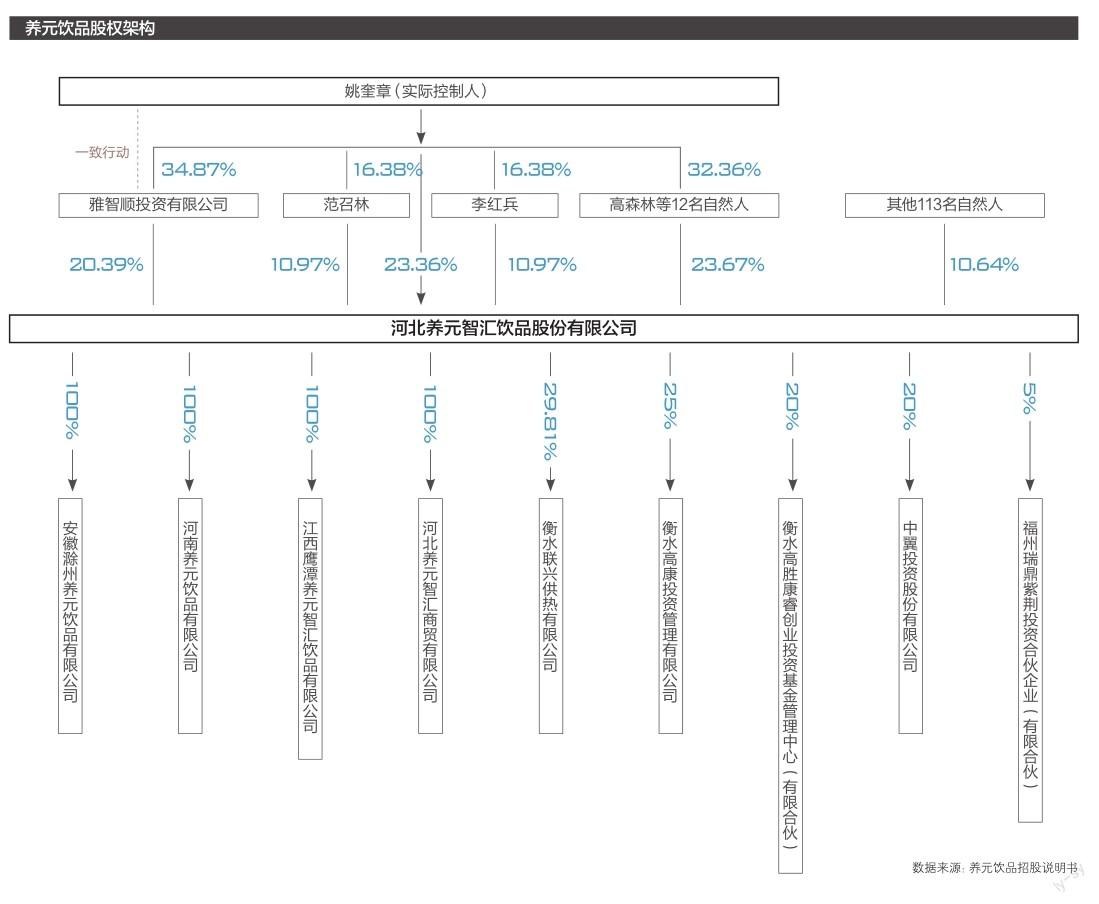

養元飲品

養元飲品是大名鼎鼎的飲料品牌“六個核桃”的出品公司,原為衡水老白干集團全資控股。

2005年,養元飲品被老白干集團以瀕臨破產為由剝離,以姚奎章為首的58名員工以309萬元買下公司,將其私有化。后來通過新品牌“六個核桃”,養元飲品依托此前衡水老白干酒類渠道從餐飲業入手打開市場。這段歷史,造就養元飲品IPO時仍主要采取自然人直接持股的結構。

養元飲品的實際控制人為姚奎章,他直接持有養元飲品23.36%股份。同時,姚奎章持有法人公司雅智順投資有限公司34.87%股份,再向下持有養元飲品20.39%股份,并簽署有《一致行動協議》。綜合計算,姚奎章直接或間接持股養元飲品43.8%。

剩下的56.2%股份,全部由自然人直接持股。其中,范召林、李紅兵為持股較多的公司高管,其他125位自然人股東為公司員工。

養元飲品得以自然人持股架構實現IPO,是非常罕見的案例,得益于巨大的投資回報:當年許多員工以1萬元的價格入股,上市后身家均超億元。

但是,如果沒有高額的回報,小股東的矛盾便會是自然人直接持股難以應對的問題。許多投資機構、銀行在放款時,會要求所有股東簽字,一旦某位小股東拒絕簽字,就能影響公司的正常融資。

自然人直接持股不符合企業做大的需求,養元飲品能夠成功的關鍵,在于用持股方式對上下游進行利益捆綁。

對上游供應商,主要是包裝供應商“嘉美系”,養元飲品以法人公司雅智順投資有限公司出面,主動持有對方控股公司10.16%的股份,完成利益捆綁。

對下游經銷商,養元飲品采取經銷商持股計劃,公司通過增資擴股、協議轉讓、非公開發行等方式吸納其經銷商(或加盟商、代理商等,以下統稱為“經銷商”)入股,使得經銷商利益與公司利益捆綁在一起。招股說明書顯示,128名自然人股東中,有18人為經銷商。

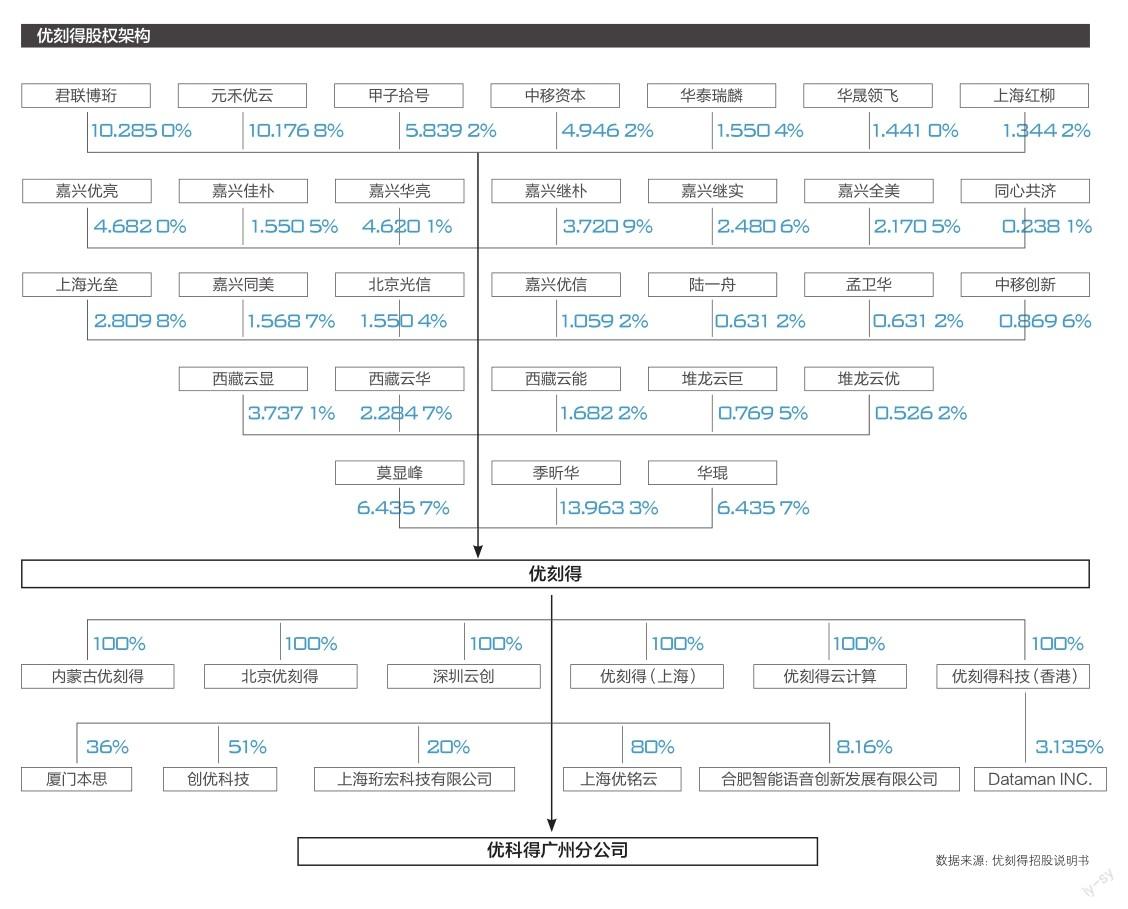

優刻得

優刻得是科創板上市的“同股不同權”第一股,是國內最大的中立第三方云計算服務商。

招股說明書顯示,季昕華、莫顯峰、華琨為優刻得實際控制人,合計持股優刻得26.834 7%,三人簽署有《一致行動協議》,所持股份均為A類股,其他股東均持B類股,AB股的表決權比例為5:1。據此計算,季昕華、莫顯峰、華琨直接持有優刻得的股份部分擁有64.71%的表決權。

同時,優刻得設置了兩級7家員工持股平臺:西藏云顯、西藏云華、西藏云能、堆龍云巨、堆龍云優作為直接股東的員工持股平臺;嘉興云服、嘉興云信作為西藏云顯的有限合伙人的員工持股平臺。

需要注意的是,3位實際控制人通過員工持股平臺,間接持有優刻得2.9%股份,但都不是GP,因此并不能控制這些持股平臺。

除此之外,優刻得集中了21家投資機構,持股比例達到64.11%,但與員工持股平臺相加的表決權只有35.29%。公司牢牢地掌握在3位實際控制人手中。

科創板對AB股有政策規定,其中最重要的是:

1. 應經股東大會2/3以上表決權通過;

2. 表決權差異最高上限為10 : 1;

3. A類股不得在二級市場交易,但可以協議轉讓;

4. 以下事項AB股同權:修改公司章程、改變特別表決權股份享有的表決權數量、聘請或解聘獨立董事、聘請或解聘為上市公司定期報告出具審計意見的會計師事務所、公司合并、分立解散或變更公司形式等。

從制度上來講,AB股制度是由公司章程確立的,而修改公司章程屬于重大事項,必須經2/3以上表決權的股東同意通過。同時,科創板要求擁有特別表決權的股東的持股比例不能低于10%,上市后不能再設立AB股。

這就意味著,建立AB股的時間窗口,就是上市前創業者能夠獲得2/3以上表決權通過的時間線,前提條件就是持股比例不能低于10%。失去以上2個條件,創業者將永久失去建立AB股的機會。