中國家庭儲蓄率反生命周期之謎

2021-06-02 15:43:41于淼高宇寧胡鞍鋼

中國人口·資源與環境 2021年3期

于淼 高宇寧 胡鞍鋼

摘要:我國居民高水平的儲蓄率和快速的人口老齡化進程都是當前重要的基本國情,因此我國人口年齡轉變對儲蓄率的影響是值得深入探討的重要命題。通過運用中國家庭追蹤調查數據進行分析,發現我國城鎮地區戶主年齡同家庭儲蓄率表現出與現有文獻中發達國家不同的反生命周期現象,即隨著戶主年齡增加,家庭儲蓄率經歷先下降后上升的過程,呈現“U型”曲線關系。回歸結果表明,競爭性儲蓄行為提高了我國城鎮居民特別是老年城鎮居民家庭的儲蓄率。因此,競爭性儲蓄理論可以有效地解釋我國家庭儲蓄率的反生命周期現象。有成年未婚男性成員的家庭,會增加家庭儲蓄率,并且未婚男性成員年齡越大,家庭儲蓄率越高。然而有成年未婚女性成員的家庭并未表現出這一現象。相反,當成年未婚女性成員年齡較小時,其家庭儲蓄率反而下降。為未婚家庭成員購買婚房,是競爭性儲蓄行為的關鍵目標。對于擁有兩套或多套住房的家庭,并不會表現出競爭性儲蓄行為;相反,對于只擁有一套房產或無房產的家庭則表現出了競爭性儲蓄行為。房屋價格是影響競爭性儲蓄行為的重要因素,房屋價格的升高會顯著提高老年家庭的儲蓄率。上述研究結論的政策含義:為緩解競爭性儲蓄壓力,促進總體消費水平提高,政府應當從購買住房這一競爭性儲蓄的主要目標入手解決,一方面繼續堅決打擊囤積房源、惡意炒房等行為,另一方面采取加快多渠道住房供應、完善城鎮住房保障體系等措施,抑制房價的過快上升。

關鍵詞:年齡結構;生命周期假說;家庭儲蓄率;競爭性儲蓄

中圖分類號F063.4;F061.3文獻標識碼A文章編號1002-2104(2021)03-0033-10DOI:10.12062/cpre.20201204

過去的近三十年里,我國居民的儲蓄率經歷了大幅增長,從1990年的15.0%增長到2019年的29.9%,當前已高居世界前列[1]。與此同時,我國人口經歷了快速老齡化過程,65歲及以上老年人口占比從1990年的5.6%增長到2019年的12.6%。并且老齡化程度著進一步加深的趨勢,根據聯合國《世界人口展望》2019年版的預測,到2050年,我國老年人口將達到3.59億人,占總人口的26.3%。人口老齡化已經成為我國當前和今后一個時期的重要基本國情。人口老齡化程度的日益加深,不僅表現在人口結構的改變上,而且已經成為影響社會經濟發展的重要因素。快速發展的人口老齡化會如何影響居民的儲蓄行為,無疑將是一個至關重要的問題。這一問題受到學界的廣泛關注[2-3],一直是人口學、經濟學、社會學等各學科研究的重點[4-6]。

現有多數針對西方發達國家相關數據的研究表明,人口年齡結構和儲蓄率呈現“駝峰形”的生命周期模式[7-8]。然而,部分針對我國的研究指出,與西方發達國家不同,我國居民年齡和儲蓄率呈現“U型”曲線關系,即我國年輕家庭和老年家庭的儲蓄率相對較高,戶主年齡為48歲的中年家庭儲蓄率最低[9-10]。這種與生命周期理論所不一致的現象,被稱為中國居民儲蓄率的“反生命周期之謎”[10]。針對這一現象,該研究旨在從競爭性儲蓄這一新的視角對這一現象的成因進行解釋,從而形成探討針對人口年齡結構與家庭儲蓄率關系的學理基礎。深入研究我國人口年齡結構變動對家庭儲蓄率的影響,有助于更好理解內需不足問題的成因,對于形成提升居民消費、促進社會經濟發展的相關政策也具有重要意義。

1文獻綜述

生命周期假說探究了人口年齡結構與居民儲蓄率之間的關系,該理論認為一個理性預期的個體,在遇到可預測的收入變化時,如退休所導致的收入變化,能夠平滑消費的邊際效用及消費本身[11-12]。代表性消費者將根據他所預期的一生平均消費,把各時期的消費安排在合理穩定的數量上,即年輕時儲蓄,年老時依靠年輕時的儲蓄消費[13]。因此,當社會中老年人比重上升時,居民總消費將趨于上升,一些經驗研究的結果支持了生命周期理論[7-8]。在養老保險制度完善的前提下,人口老齡化促進了社會的整體消費水平,降低了儲蓄率[14-18]。Modigliani和Cao[2]用1953—2000年的我國總體數據對生命周期理論進行了驗證,認為該理論適用于解釋我國居民儲蓄率上升的情況。不過,隨后一些學者的研究指出我國居民年齡和儲蓄率呈現“U型”曲線關系,即隨著年齡增加,儲蓄率呈現先下降后上升的趨勢,這同標準的生命周期理論存在矛盾[3,9,19-20]。與西方發達國家不同,相比較于勞動年齡人口,我國老年人口的整體消費水平更低[10,21]。一些研究關注了收入的不平等[22-23],高房價[24-25],預防性儲蓄動機和流動性約束[9,26],住房、教育和衛生方面的私人支出負擔持續增加[3],收入的生命周期性變化以及我國不完善的養老金制度改革[27],老年人為了抵消計劃生育政策帶來孩子數量減少對其養老保障的影響[10],老年人已不再工作,與工作相關的消費支出都會下降[28-31]等對老年人儲蓄率(消費支出)的影響。雖然研究的視角是多種多樣的,但直接系統性地分析我國居民儲蓄率反生命周期現象的文章尚不多見。

競爭性儲蓄理論可以被用來解釋該現象。Wei和Zhang[32]首先提出了競爭性儲蓄理論,其核心思想是,家庭增加儲蓄率的動機是為了提高本家庭未婚成員在婚姻市場上的競爭優勢。由于我國婚姻市場存在較嚴重的男多女少的性別比例失衡現象,這造成在婚姻市場中,過剩的未婚男性承受著更大的婚配角逐壓力,因此有男性未婚成員的家庭要增加儲蓄以提高其在婚姻市場的競爭力。不過,在考慮到男性推遲結婚時間后,性別比例失衡導致的競爭性儲蓄壓力將會弱化,進而減弱對儲蓄率的影響[33]。蘇華山等[34]則指出即便在沒有婚姻市場性別比例失衡的情況下,競爭性儲蓄動機對于有未婚男性和未婚女性成員的家庭均是適用的。其采用中國家庭追蹤調查(ChinaFamilyPantlStudies,CFPS)面板數據,研究了家庭中未婚成員人數對家庭儲蓄率的影響。研究表明16~30歲、31~40歲未婚男性和16~30歲未婚女性人數都對家庭儲蓄率有正向影響。余麗甜和連洪泉[35]的研究驗證了我國家庭存在為結婚而儲蓄的現象,并指出相對于已婚家庭,“婚姻效應”顯著提高了城市和農村兒子未婚家庭的儲蓄率。競爭性儲蓄理論正逐步成為一個重要的消費理論,對解釋我國消費和儲蓄行為發揮了重要作用。上述基于微觀層面的關于競爭性儲蓄理論的研究提供了良好的借鑒和啟發。競爭性儲蓄行為會推高家庭的儲蓄率,在一個家庭中,主要是由父母承擔為適婚年齡未婚子女提供婚姻市場上的競爭力支持。而這些父母的年齡通常處于準老年或老年階段,因此競爭性儲蓄行為會推高我國準老年人或老年人的儲蓄率。

2數據和變量說明

2.1數據

在數據方面,使用2010年、2012年和2014年的CFPS數據,其對全國人口具有95%的代表性[36],包含個人收入,以及家庭支出、資產、消費等豐富信息,適合于分析家庭儲蓄率問題。因為農村地區養老保障制度不完善,農村老年人口普遍缺乏穩定的收入來源,所以只使用了城鎮居民樣本。在刪除了缺失值以及家庭消費支出和房屋價值的極值后,最終樣本有7726個觀察值,其中2010年2950個觀察值,2012年2686個觀察值,2014年2090個觀察值。

2.2變量介紹

被解釋變量是家庭儲蓄率,家庭儲蓄率=log(家庭純收入/家庭總消費支出),此定義不太容易受到極值的影響,并使誤差項更可能滿足正態性假設[32,37-38]。一個核心解釋變量是戶主年齡,即用戶主的年齡來代表家庭的整體年齡狀況[25,32]。其他的核心解釋變量為家庭中是否有成年未婚成員的虛擬變量,一共有6類:家庭是否有18歲及以上、25歲及以上、30歲及以上的未婚男性成員或女性成員,有記為1,無則記為0。

參照前人研究[25,39-40],還控制了以下變量:①家庭純收入(元/a)(2010年可比價格);②房屋價值(元),即現居住房子市場總價(2010年可比價格);③家庭總人數(人);④戶主受教育年限(a),其中“文盲/半文盲”記為0年,“小學”記為6a,“初中”記為9a,“高中/中專/技校”記為12a,“大專”記為15a,“大學本科”記為16a,“碩士”記為19a,“博士”記為22a;⑤住房條件,取值范圍為1~7,其中1代表最差,7代表最好。

表1為各變量的描述性統計。有18歲及以上、25歲及以上和30歲及以上未婚男性的家庭占總體家庭的比例分別為15.86%、6.07%和2.65%。有18歲及以上、25歲及以上和30歲及以上未婚女性的家庭占總體家庭的比例分別為10.78%、2.15%和0.49%。比較相同年齡段劃分的情況,有未婚男性家庭的占比要高于有未婚女性家庭的占比,表明在婚姻匹配中存在性別比例失衡。

3模型設定和實證分析

3.1模型設定

借鑒文獻[25]的計量模型設定,研究家庭戶主年齡、家庭成年未婚成員對家庭儲蓄率的影響,具體如下:

SRipt=β0+β1lnageipt+β2[lnage]ipt2+β2singlekipt+

Xiptγ+μp+νt+εipt(1)

其中,SRipt代表家庭儲蓄率,i代表第i個家庭,p代表第p省市,t代表第t年;lnageipt為家庭戶主年齡的對數,singlekipt為家庭中是否有成年未婚成員的情況,包括6種(k=1,2…,6)情況:有18歲及以上、25歲及以上、30歲及以上的未婚男性成員,有18歲及以上、25歲及以上、30歲及以上的未婚女性成員。控制變量(Xipt)

包括:家庭純收入的對數、房屋價值的對數、家庭總人數、戶主受教育年限、住房條件。μp代表省份固定效應,νt表示年份固定效應,εipt是隨機擾動項。

3.2實證分析

采用的實證分析策略是:先對全體樣本進行混合面板回歸分析,得到基礎回歸結果;之后,為了確保主要結果不受模型特性和變量測量誤差的影響,運用分位數回歸、分組回歸、變量替換進行穩健性檢驗。

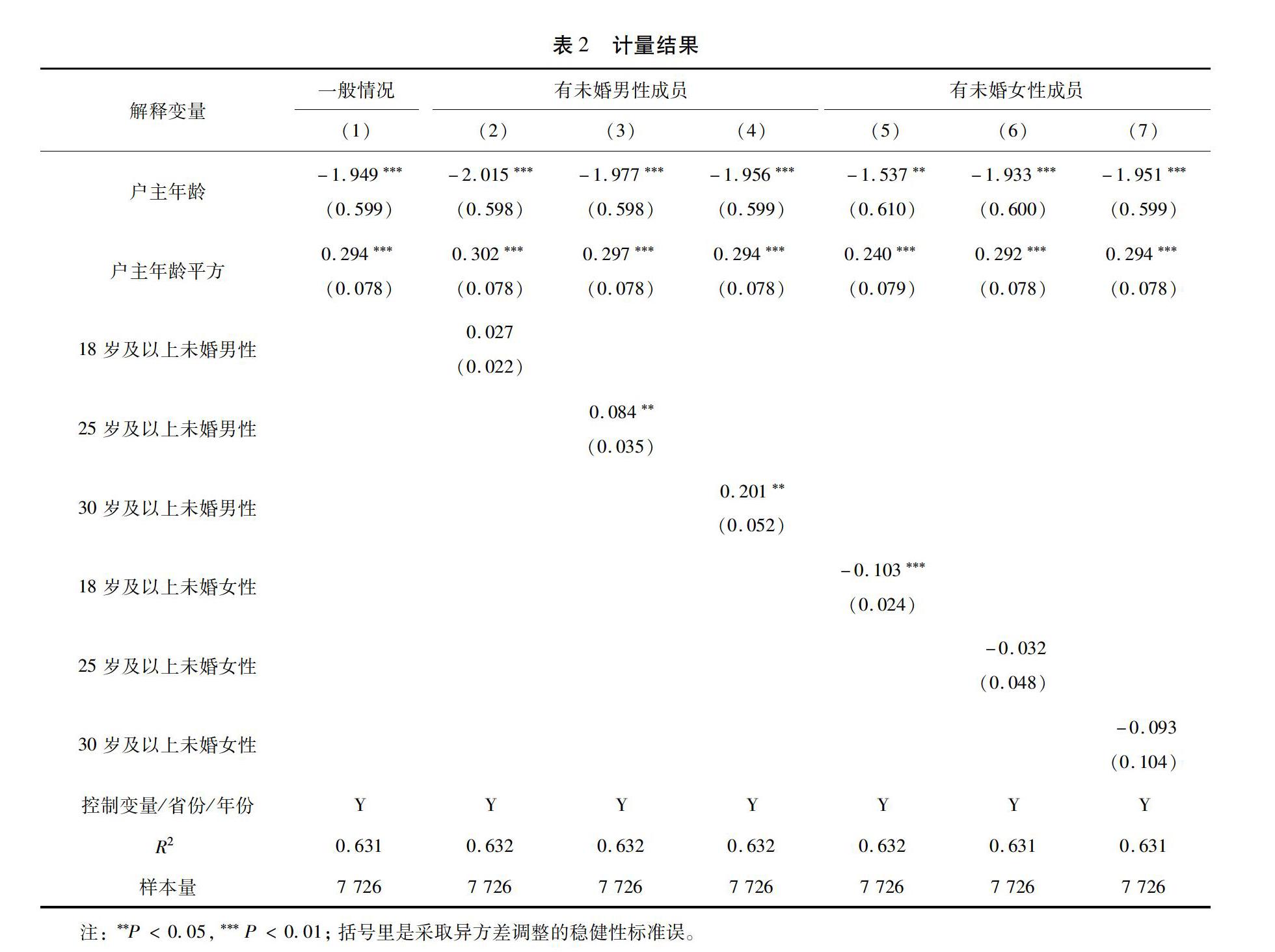

表2為基礎回歸的估計結果。(1)—(7)列中,戶主年齡的系數均在1%水平上顯著為負,其平方項的系數均在1%水平上顯著為正。這表明戶主年齡同家庭儲蓄率呈現“U型”曲線關系,即隨著戶主年齡增加,家庭儲蓄率經歷先下降后上升的過程。這同Chamon和Prasad[3]的研究結果是一致的。18歲及以上未婚男性的系數為正,但并不顯著。25歲及以上未婚男性的系數在5%水平上顯著為正。30歲及以上未婚男性的系數在1%水平上顯著為正。這表明分別用25歲及以上、30歲及以上作為年齡界限,家庭中有成年未婚男性成員,會提高家庭儲蓄率。在婚姻市場,通常未婚男性的物質條件高低被視作更為關鍵的競爭力評價。因此有成年未婚男性成員的家庭會節制消費增加儲蓄,以求改善家庭的物質條件,來提高未婚男性成員的婚配競爭力。比較表2(2)、(3)、(4)列的結果,可以看出隨著成年未婚男性年齡的增大,家庭中是否有未婚男性成員變量前的系數絕對值不斷增大,其顯著性水平也從以25歲作為年齡界限后變得更高。這意味著家庭中成年未婚男性年齡越大,家庭為其競爭性儲蓄的壓力就越大,提高了家庭的儲蓄率水平。

18歲及以上未婚女性前系數為負,且在1%水平上顯著。表2(6)、(7)列,家庭中是否有成年未婚女性虛擬變量的系數為負,但都不顯著。這表明有成年未婚女性成員的家庭并沒有表現出競爭性儲蓄行為。特別是在家庭中未婚女性年齡較小時,家庭不但不會為其進行競爭性儲蓄,反而會提高家庭的消費水平。這是因為,在我國婚姻市場存在男多女少的性別比例嚴重失衡情況,造成婚姻市場擠壓[41]。加上傳統觀念認為男方家庭有義務主要承擔婚姻的物質生活保障[42]。這導致有成年未婚女性成員的家庭在競爭性儲蓄方面的投入要弱化。對于成年未婚女性,一方面家庭可能為了提高其在婚姻市場的競爭力,減小消費以增強家庭的財富[43-44];另一方面,在未婚女性短缺的情況下,其具有選擇對象的優先權[45]。由于城鎮未婚女性存在供給方面的稀缺性,不但導致其在婚配市場上處于更有利的位置,而且加劇了有成年未婚男性成員家庭的競爭性儲蓄。這讓未婚女性預期未來婚配的男性家庭會帶來更多的財富,反而可能會增加消費,降低儲蓄率。

3.3穩健性檢驗

第一類穩健性檢驗是分位數回歸,結果見表3。分位數回歸可以比較競爭性儲蓄在不同儲蓄水平家庭間的異質性影響,有助于克服回歸估計值易受到樣本極端值影響的缺點。除個別端點值統計上不顯著外,戶主年齡均顯著為負。戶主年齡平方項則均顯著為正。這表明對于不同儲蓄水平家庭,戶主年齡同家庭儲蓄率均呈現“U型”曲線關系。在0.25分位數上,25歲及以上未婚男性和30歲及以上未婚男性的系數為正,但均不顯著。在0.5和0.75分位數上,25歲及以上未婚男性和30歲及以上未婚男性的系數均在1%水平上顯著為正,且隨著分位數的提高而增大。這表明家庭有成年未婚男性成員,對于城鎮低儲蓄水平家庭的儲蓄率沒有影響,對于城鎮中、高儲蓄水平的家庭則顯著增加了其儲蓄率。在0.25、0.5和0.75分位數上,18歲及以上未婚女性的系數均顯著為負,其絕對值隨著分位數的增加而提高。這表明,對于低、中、高儲蓄水平的家庭,家庭有18歲及以上未婚女性成員均顯著降低了家庭的儲蓄率,且隨著家庭儲蓄水平的增加該影響程度增強。

第二類穩健性檢驗是將樣本按人均家庭收入水平分為高、中、低三組。同一年里,人均家庭收入最高的25%家庭為高收入組,最低的25%家庭為低收入組,其余為中等收入組。被解釋變量為家庭儲蓄率,采用混合面板回歸分析,估計結果見表4。除了(2)列,戶主年齡的系數均顯著為負。在(1)—(6)列中,戶主年齡平方項的系數均顯著為正。表明無論對于高、中、低收入組,戶主年齡同家庭儲蓄率均呈現“U型”曲線關系。對于低收入組,30歲及以上未婚男性的系數在10%水平上顯著為正,18歲及以上未婚女性系數在1%水平上顯著為負。對于中等收入組,30歲及以上未婚男性的系數在1%水平上顯著為正,18歲及以上未婚女性系數在1%水平上顯著為負。對于高收入組,30歲及以上未婚男性的系數、18歲及以上未婚女性的系數均不顯著。這表明,對于高收入組,并未表現出競爭性儲蓄行為。而對于低、中等收入組家庭,有成年未婚男性成員的家庭表現出了競爭性儲蓄行為,其儲蓄率將上升;有成年未婚女性成員的家庭儲蓄率將下降。

第三類穩健性檢驗是把被解釋變量替換為家庭總消費支出,采用混合面板回歸分析結果表明基礎回歸的結論仍具有穩健性:戶主年齡同家庭總消費支出呈現倒“U型”曲線關系;家庭中有成年未婚男性成員,家庭總消費支出下降,且隨著未婚男性成員年齡的增加,家庭總消費支出下降越多;有成年未婚女性成員的家庭并沒有顯著降低家庭總消費支出。

4競爭性儲蓄的作用機制及異質性

購買婚房是競爭性儲蓄的重要目標之一。由于住房投資在婚姻市場上很適合成為傳遞男方能力、社會地位的信號載體[46-47]。男方家庭所擁有的房屋價值可能是決定他同其競爭對手相比對于異性有多大吸引力的關鍵因素[48]。特別是在近些年房價快速攀升的情況下,成年未婚男性青年人如果能夠擁有屬于自己的住房,可極大地提高其在婚姻市場上的競爭力[32,48]。已有研究表明我國存在為買房而儲蓄的現象[49]。家庭為了其成年未婚成員買房而增加儲蓄的行為,在本質上屬于競爭性儲蓄。不過,當一個家庭擁有兩套及以上房產時,可以將部分房產贈與未婚成員,或者賣掉部分房產來買新的房產,導致其為購買婚房而進行競爭性儲蓄的動機被弱化。

將樣本分為“一套或無房產”和“兩套及以上房產”兩組分別進行回歸分析,估計結果見表5。對于“一套或無房產”樣本組,25歲及以上未婚男性、30歲及以上未婚男性的系數分別在5%和1%水平上顯著為正;18歲及以上未婚女性的系數在1%水平上顯著為負。這說明對于擁有一套或無房產的家庭表現出競爭性儲蓄行為。對于“兩套及以上房產”樣本組,有未婚家庭成員變量前的系數均不顯著。這說明對于擁有兩套及以上房產的家庭并不會表現出競爭性儲蓄行為。

青年人的購房行為除依靠自身外,還依賴于父輩家庭的幫助,這導致父母不得不為子女買房而增加儲蓄,即競爭性儲蓄提高了老年家庭的儲蓄率。其具體表現可能在于,房屋價格對家庭儲蓄率的影響會隨著戶主年齡的不同而存在異質性。由于存在潛在購房需求,房屋價格升高會提高青年(30歲及以下)、準老年(51~60歲)和老年(61歲及以上)的儲蓄率。而對于中青年(31~40歲)和中年(41~50歲),由于其子女年齡尚小,還不必開展旨在購買住房的競爭性儲蓄,因此其家庭儲蓄率受房屋價格升高的影響應當不明顯。此外,依照前文分析,競爭性儲蓄行為會由于家庭中成年未婚子女性別的不同而存在異質性。因此,房屋價格對儲蓄率的影響也會隨著家庭中成年未婚子女性別的不同而存在異質性。

參照陳斌開和楊汝岱[39]的研究,使用省級商品房平均銷售價格(數據來自《中國統計年鑒》)來控制家庭面對住房價格變化的情況。將歷年各省商品房平均銷售價格同CFPS數據相匹配。依戶主年齡分成5個年齡段:30歲及以下、31~40歲、41~50歲、51~60歲和61歲及以上年齡段。以41~50歲年齡段作為參照組,計量模型如下:

SRipt=β0+β1lnageipt+β2lnhppt+β3lnhppt×age1ipt+

β4lnhppt×age2ipt+β5lnhppt×age3ipt+β6lnhppt×

age4ipt+β7lnhppt×singlekipt+Xiptγ+νt+εipt(2)

其中,lnhppt為商品房平均銷售價格;age1ipt為30歲及以下年齡段虛擬變量、age2ipt為31~40歲年齡段虛擬變量、age3ipt為51~60歲年齡段虛擬變量、age4ipt為61歲及以上年齡段虛擬變量;其余變量的含義如前文所述。需要指出的是,由于采用的是省份宏觀房價匹配到微觀個體家庭,因此在計量模型中不再控制省份虛擬變量。

在表6的(1)—(4)列,當年房價對數的系數均在1%水平上顯著為負,這主要是因為房價上漲會使住房財富增值,財富增值使得居民永久收入增加,從而會增加居民的消費,降低家庭儲蓄率。這支持了Wang和Wen[24]的理論分析,與前人的實證研究結果具有一致性[25,50]。

當年房價對數與年齡段虛擬變量交互項的回歸結果:①當年房價對數和戶主年齡為30歲及以下的家庭交互項系數均在5%水平上顯著為正;②當年房價對數和戶主年齡在31~40歲的家庭交互項系數均不顯著;③當年房價對數和戶主年齡在51~60歲的家庭交互項系數均在5%水平上顯著為正;④當年房價對數和戶主年齡在61歲及以上的家庭交互項系數均在10%水平上顯著為正。這表明房屋價格對家庭儲蓄率的影響會隨著戶主年齡的不同而存在異質性。對于青年、準老年和老年家庭,由于房價上漲產生的住房財富效應所降低家庭儲蓄率的影響受到了弱化。這主要是由于青年家庭為了自身買房,準老年家庭和老年家庭為了子女購買住房的行為,分別提高了家庭儲蓄率。青年人為了自己買房以及準老年人和老年人為了子女買房,核心目的都是為了提高青年人的物質條件,增強其在婚姻市場上的競爭力。競爭性儲蓄行為對各年齡段人口儲蓄率的影響程度存在差異。通過回歸系數大小及顯著性的對比可以發現,相比較于中年人口,競爭性儲蓄行為對提高青年人口儲蓄率作用最大,其次為老年人口,再次為準老年人口,但對中青年人口沒有顯著影響,這也解釋了為什么年齡同儲蓄率會呈現出“U型”曲線關系。

25歲及以上未婚男性成員的家庭和當年房價對數交互項的系數在5%水平上顯著為正。30歲及以上未婚男性成員的家庭和當年房價對數交互項的系數在1%水平上顯著為正。25歲及以上未婚女性成員的家庭和當年房價對數交互項、30歲及以上未婚女性成員的家庭和當年房價對數交互項的系數均為負,且都不顯著。這表明對于有成年未婚男性成員的家庭,由于房價上漲導致的住房財富效應進而降低儲蓄率的影響受到了弱化。也說明有成年未婚男性成員的家庭存在競爭性儲蓄。相反,有成年未婚女性成員的家庭則并未表現出競爭性儲蓄特征。

此外,還采用滯后一期的商品房平均銷售價格對數進行變量替換的穩健性檢驗。回歸結果表明競爭性儲蓄行為提高了準老年人口和老年人口儲蓄率的結論是穩健的。

5結論

以上分析結果表明競爭性儲蓄理論可以有效地解釋我國家庭儲蓄率的反生命周期之謎。我國婚姻市場性別比例的失衡,導致了競爭性儲蓄行為的出現,而近年來房屋價格快速攀升又大大加劇了競爭性儲蓄,最終導致我國家庭儲蓄率表現出反生命周期現象。與以往的研究相比,在以下五個方面進行了探索:①從競爭性儲蓄的視角解釋了我國居民儲蓄率反生命周期的成因和機理。②利用CFPS數據,通過回歸分析驗證了我國城鎮居民存在競爭性儲蓄行為,并且該行為提高了城鎮老年居民的儲蓄率。③發現競爭性儲蓄行為只發生在有成年未婚男性成員的家庭,而有成年未婚女性成員的家庭不但沒有表現出該行為,相反還會降低家庭的儲蓄率。④發現對于擁有兩套或多套住房的家庭,并不會表現出競爭性儲蓄行為。⑤房屋價格是影響競爭性儲蓄行為的重要因素,房屋價格的升高會顯著提高準老年和老年家庭的儲蓄率。

需要指出的是,之所以基于2000年之前數據的研究得出我國家庭儲蓄率符合生命周期特征這一結論,主要是由于當時我國的房價還沒有開始快速上漲。因此并不是顛覆了其研究結論,而是對其進行了擴展,在沒有激烈競爭性儲蓄行為的情況下,我國居民儲蓄率則會表現出生命周期特征。此外,分析只限于城鎮居民,在將結論外推至我國農村居民時需要比較謹慎,未來我們會進一步分析農村居民的現實情況。

當前,我國出生在1963—1972年生育高峰時期(粗出生率維持在29.77‰以上)的人口正逐步進入老年階段,其子輩也正處于適婚年齡人口階段,并且存在著嚴重的性別比例失衡。競爭性儲蓄導致對老年人口消費的抑制作用,會降低我國居民總體的消費水平。短期內,競爭性儲蓄導致我國高儲蓄率的情況還難以轉變。相關的政策含義在于,為了弱化競爭性儲蓄行為對我國居民消費的抑制作用,針對購買住房這一競爭性儲蓄行為的關鍵目標,政府應當堅持“房住不炒”的定位。一方面堅決打擊囤積房源、惡意炒房等行為;另一面采取加快多渠道住房供應,完善城鎮住房保障體系等措施,抑制房價的過快上升。以此減弱競爭性儲蓄的壓力,來促進我國居民消費的增長。

參考文獻

[1]YANGDT,ZHANGJ,ZHOUJ.WhyaresavingratessohighinChina?[EB/OL].(2011-02-01)[2020-12-10].https://www.nber.org/papers/w16771.

[2]MODIGLIANIF,CAOSL.TheChinesesavingpuzzleandthelife-cyclehypothesis[J].Journalofeconomicliterature,2004,42(1):145-170.

[3]CHAMONMD,PRASADES.WhyaresavingratesofurbanhouseholdsinChinarising?[J].Americaneconomicjournal:macroeconomics,2010,2(1):93-130.

[4]王德文,蔡昉,張學輝.人口轉變的儲蓄效應和增長效應:論中國增長可持續性的人口因素[J].人口研究,2004,28(5):2-11.

[5]胡鞍鋼,劉生龍,馬振國.人口老齡化、人口增長與經濟增長:來自中國省際面板數據的實證證據[J].人口研究,2012,36(3):14-26.

[6]胡乃軍,楊燕綏,于淼.中國城鎮人口老齡化與城鎮居民消費研究[J].人口學刊,2014,36(5):61-71.

[7]ATTANASIOOP.CohortanalysisofsavingbehaviorbyUShouseholds[J].Journalofhumanresources,1998,33(3):575-610.

[8]JAPPELLIT,MODIGLIANIF.Theage-savingprofileandthelife-cyclehypothesis[G]//LAWRENCERK.Long-rungrowthandshort-runstabilization.UK:EdwardElgarPublishing,2005.

[9]CRISTADOROR,MARCONID.UrbanandruralhouseholdsavingsinChina:determinantsandpolicyimplications[G]//TheChineseeconomy.BerlinHeidelberg:Springer,2012.

[10]GESQ,YANGDT,ZHANGJS.Populationpolicies,demographicstructuralchanges,andtheChinesehouseholdsavingpuzzle[J].Europeaneconomicreview,2018,101:181-209.

[11]MODIGLIANIF,BRUMBERGR.Utilityanalysisandtheconsumptionfunction:aninterpretationofcross-sectiondata[G]//KURIHARAK.Post-Keynesianeconomics.NewBrunswick:RutgersUniversityPress,1954.

[12]FRIEDMANM.Thepermanentincomehypothesis[M]//Theoryoftheconsumptionfunction.Princeton:PrincetonUniversityPress,1957:20-37.

[13]MODIGLIANIF.Lifecycle,individualthrift,andthewealthofnations[J].Science,1986,234:704-712.

[14]ALESSIER,KAPTEYNA.SavingsandpensionsintheNetherlands[J].Researchineconomics,2001,55(1):61-82.

[15]BOTTAZZIR,JAPPELLIT,PADULAM.Retirementexpectations,pensionreforms,andtheirimpactonprivatewealthaccumulation[J].Journalofpubliceconomics,2006,90(12):2187-2212.

[16]FOUGREM,MRETTEM.PopulationageingandeconomicgrowthinsevenOECDcountries[J].Economicmodelling,1999,16(3):411-427.

[17]HIGGINSM.Demography,nationalsavings,andinternationalcapitalflows[J].Internationaleconomicreview,1998,39(2):343-369.

[18]LOVEDA,PALUMBOMG,SMITHPA.Thetrajectoryofwealthinretirement[J].Journalofpubliceconomics,2009,93(1/2):191-208.

[19]BRUGIAVINIA,WEBERGWUBZ.SavingratesofurbanhouseholdsinChina[G]//GOMEIG,MARCONID,MUSUI,etal.TheChineseeconomy.BerlinHeidelberg:Springer,2012.

[20]HORIOKACY,WANJM.ThedeterminantsofhouseholdsavinginChina:adynamicpanelanalysisofprovincialdata[J].Journalofmoney,creditandbanking,2007,39(8):2077-2096.

[21]LEERD,MASONA.Populationagingandthegenerationaleconomy:aglobalperspective[M].UK:EdwardElgarPublishing,2011.

[22]CHUTS,WENQ.CanincomeinequalityexplainChinassavingpuzzle?[J].Internationalreviewofeconomicsandfinance,2017,52:222-235.

[23]JINY,LIHB,WUBZ.Incomeinequality,consumption,andsocial-statusseeking[J].Journalofcomparativeeconomics,2011,39(2):191-204.

[24]WANGX,WENY.HousingpricesandthehighChinesesavingratepuzzle[J].Chinaeconomicreview,2012,23(2):265-283.

[25]趙西亮,梁文泉,李實.房價上漲能夠解釋中國城鎮居民高儲蓄率嗎:基于CHIP微觀數據的實證分析[J].經濟學(季刊),2014,13(1):81-102.

[26]CHAMONM,LIUK,PRASADE.IncomeuncertaintyandhouseholdsavingsinChina[J].Journalofdevelopmenteconomics,2013,105:164-177.

[27]SONGM,YANGD.Lifecycleearningsandthehouseholdsavingpuzzleinafast-growingeconomy[EB/OL].(2010-02-8)[2020-12-10].https://hkimr.org/uploads/conference_detail/396/con_paper_0_651_p1-_-dennis-michael.pdf.

[28]LIHB,SHIXZ,WUBZ.TheretirementconsumptionpuzzleinChina[J].Americaneconomicreview,2015,105(5):437-441.

[29]LIHB,SHIXZ,WUBZ.Theretirementconsumptionpuzzlerevisited:evidencefromthemandatoryretirementpolicyinChina[J].Journalofcomparativeeconomics,2016,44(3):623-637.

[30]李宏彬,施新政,吳斌珍.中國居民退休前后的消費行為研究[J].經濟學(季刊),2015,14(1):117-134.

[31]鄒紅,喻開志.退休與城鎮家庭消費:基于斷點回歸設計的經驗證據[J].經濟研究,2015,50(1):124-139.

[32]WEISJ,ZHANGXB.Thecompetitivesavingmotive:evidencefromrisingsexratiosandsavingsratesinChina[J].Journalofpoliticaleconomy,2011,119(3):511-564.

[33]NIEG.Marriagesqueeze,marriageageandthehouseholdsavingsrateinChina[J],Journalofdevelopmenteconomics,2020,147:102558.

[34]蘇華山,呂文慧,張運峰.未婚家庭成員人數對家庭儲蓄率的影響:基于CFPS面板數據的研究[J].經濟科學,2016(6):75-88.

[35]余麗甜,連洪泉.為結婚而儲蓄?:來自中國家庭追蹤調查(CFPS)的經驗證據[J].財經研究,2017,43(6):17-27.

[36]謝宇,邱澤奇,呂萍.中國家庭動態跟蹤調查抽樣設計[R]//謝宇.中國家庭動態跟蹤調查技術報告系列:CFPS-1.2012.

[37]DEATONA,PAXSONC.Saving,growth,andaginginTaiwan[R].Nationalbureauofeconomicresearch,1993.

[38]程令國,張曄.早年的饑荒經歷影響了人們的儲蓄行為嗎:對我國居民高儲蓄率的一個新解釋[J].經濟研究,2011,46(8):119-132.

[39]陳斌開,楊汝岱.土地供給、住房價格與中國城鎮居民儲蓄[J].經濟研究,2013,48(1):110-122.

[40]萬曉莉,嚴予若,方芳.房價變化、房屋資產與中國居民消費:基于總體和調研數據的證據[J].經濟學(季刊),2017,16(2):525-544.

[41]周俊山,尹銀.中國計劃生育政策對居民儲蓄率的影響:基于省級面板數據的研究[J].金融研究,2011(10):61-73.

[42]熊鳳水.從婚姻支付實踐變遷看農村家庭代際關系轉型[J].中國青年研究,2009(3):18-22.

[43]BECKERGS.Atreatiseonthefamily[M].Cambridge:HarvardUniversityPress,1981.

[44]BURDETTK,COLESMG.Marriageandclass[J].Thequarterlyjournalofeconomics,1997,112(1):141-168.

[45]JIANGQB,SNCHEZ-BARRICARTEJJ.BridepriceinChina:theobstacleto‘BareBranchesseekingmarriage[J].Thehistoryofthefamily,2012,17(1):2-15.

[46]SARGESONS.Subduing‘theruralhouse-buildingcraze:attitudestowardshousingconstructionandlandusecontrolsinfourZhejiangvillages[J].TheChinaquarterly,2002,172:927-955.

[47]方麗,田傳浩.筑好巢才能引好鳳:農村住房投資與婚姻締結[J].經濟學(季刊),2016,15(2):571-596.

[48]WEISJ,ZHANGXB,LIUY.Homeownershipasstatuscompetition:sometheoryandevidence[J].Journalofdevelopmenteconomics,2017,127:169-186.

[49]范子英,劉甲炎.為買房而儲蓄:兼論房產稅改革的收入分配效應[J].管理世界,2015(5):18-27,187.

[50]LIUL,WANGQ,ZHANGA.Theimpactofhousingpriceonnon-housingconsumptionoftheChinesehouseholds:ageneralequilibriumanalysis[J].TheNorthAmericanjournalofeconomicsandfinance,2019,49:152-164.

Thepuzzleofcounterlife-cycleofChinesehouseholdsavingrate:

ananalysisbasedontheperspectiveofcompetitivesaving

YUMiaoGAOYuningHUAngang

(SchoolofPublicPolicy&Management,TsinghuaUniversity,Beijing100084,China)

AbstractThehighChinesehouseholdsavingrateandtherapidpopulationagingareimportantbasicnationalconditionsatpresent,thereforetheimpactofpopulationagetransitiononsavingrateinChinaisanimportanttopicworthyofin-depthdiscussion.UsingtheChinaFamilyPanelStudiessurveydata,wefindthattheageofhouseholdheadsandtheirsavingraterevealacounterlife-cyclerelationdifferentfromthephenomenonindevelopedcountries.Itmeansthatastheageofhouseholdheadsincreases,thehouseholdsavingrategoesthroughaprocessofdecreasingfirstandthenincreasing,whichshowsaU-shapedcurve.TheestimationresultsexplainthepuzzlebyindicatingthatcompetitivesavingincreasesChinesehouseholdsavingrate,especiallythesavingratesofelderlyhouseholds.Householdswithunmarriedadultmalememberstendtoincreasetheirsavingrates.Andtheoldertheunmarriedadultmalemembers,thegreaterthehouseholdsavingrates.However,householdswithunmarriedadultfemalemembersdonothavecompetitivesavingmotive.Onthecontrary,whenadultunmarriedfemalemembersareyounger,theirhouseholdsavingratesevendecline.Householdswithtwoormorepropertiesdonotshowcompetitivesavingbehavior,buthouseholdswithonlyonepropertyornopropertyshowcompetitivesavingbehavior.Housingpriceisanimportantfactorinfluencingcompetitivesavingbehavior,andhigherhousingpricescansignificantlyincreasethesavingratesofelderlyhouseholds.Theabovefindingshaveimportantpolicyimplications:inordertorelievethepressureoncompetitivesavingsandpromoteanincreaseintheoveralllevelofconsumption,thegovernmentshouldfirstaddresstheissuesconcerningthepurchaseofhousingwhichisthemainobjectiveofcompetitivesavings.Ontheonehand,thegovernmentshouldcontinuetoresolutelycombattheaccumulationofhousingstockandmaliciouspropertyspeculation;ontheotherhand,itshouldtakemeasurestospeedupthesupplyofmulti-channelhousingandimprovetheurbanhousingsecuritysystemtocurbtheexcessiveriseinhousingprices.Inthisway,thepressureonChineseresidentscompetitivesavingwillbereducedinordertopromoteanincreaseintheoveralllevelofconsumption.

Keywordsagestructure;lifecyclehypothesis;householdsavingrate;competitivesaving

(責任編輯:李琪)