價值感知、信任傾向與誠信互助小組持續參與意愿研究

2021-06-05 07:46:54時運濤高琪張聰群

中國煙草學報 2021年2期

時運濤,高琪,張聰群

1 蘇州市煙草公司常熟分公司,江蘇蘇州 215500;

2 寧波大學商學院,浙江寧波 315000

近年來,卷煙零售渠道面臨電商企業、零售連鎖企業、非煙類商品的沖擊與挑戰,增強渠道掌控力已成為煙草企業營銷網絡提質升級的重要方向。為構建和諧共贏的渠道間關系,增強渠道成員之間、渠道與行業之間的黏性,各級煙草公司陸續開始推進誠信互助小組建設。雖然許多地區的小組覆蓋率已達較高水平,但由于推進速度快、經驗不足,且存在盲目追求建設數量、忽視運行質效等問題,部分零售客戶對小組建設的必要性和重要性的認可度不高,持續參與小組的意愿并不強。

較高的持續參與意愿是誠信互助小組功能性作用有效發揮的關鍵。零售客戶加入小組的動力是獲利最大化,而煙草公司推動創建小組的目的是規范卷煙經營秩序,實現各參與方共贏。零售客戶參加誠信互助小組會受到小組章程、公約等制度約束,并通過簽訂承諾書明確組員的權利與義務,具有一定的契約屬性。同為小組成員的零售客戶之間也存在競爭關系,相互猜忌甚至敵視是許多零售客戶的潛在意識,加之有的煙草公司的引導工作不到位、供貨策略不公開等因素影響,零售客戶對加入誠信互助小組抱有一定的防備心理。由上可以推測,對誠信互助小組的價值感知和信任程度是影響其成員持續參與意愿的重要因素。

理性行為理論認為,個體行為受到行為意向的制約,而行為意向又受到態度、主觀規范、社會認同等多種因素的影響。本文以理性行為理論為指導,結合蘇州地區誠信互助小組建設實際,建立了影響誠信互助小組成員持續參與意愿的理論模型,并對其進行實證檢驗,以揭示價值感知和信任傾向對組員持續參與意愿的作用機理。

1 理論基礎與研究假設

1.1 理論基礎

1.1.1 理性行為理論

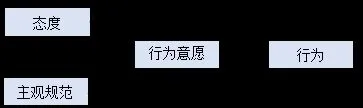

作為卷煙零售客戶自發組建、自愿加入、自主管理的群眾團體組織,其組員能否持續參與誠信互助小組,取決于對小組的感知有用性及以往參與小組的滿意度。零售客戶內心對誠信互助小組是否認同,會直接影響到下階段的行為態度。Fishbein和Ajzen[1]在1975年最先提出了理性行為理論(TRA),用來解釋和預測個體行為。TRA認為影響個體行為是行為意愿決定的,而行為意愿則會受到態度和主觀規范的影響(如圖1)。態度是個體基于價值判斷和道德原則對行為結果的判斷和評價,主觀規范則是個體的規范性信念以及服務規范性信念的傾向[2]。學者們認為,態度和主觀規范不能夠直接影響個體的行為,行為意愿在中間起到了中介效應[1-2]。

圖1 理性行為理論模型Fig. 1 Model for theory of reasoned action

1.1.2 價值感知

誠信互助小組成立的目的是為了規范卷煙市場經營秩序和提升零售客戶卷煙盈利水平。由于年齡、受教育水平、經營時長、店鋪性質等差異性較大,零售客戶對小組價值的認知也千差萬別。Zeithaml[3]是較早提出感知價值理論的西方學者,他認為價值感知作為一種主觀認知,是個體對某一產品或服務體會到的所得與所失進行衡量之后的總體評價。價值感知是“所得利益”與“付出成本”之間的相互權衡[4],因此“權衡”的結果往往會影響到個體今后的參與行為。

1.1.3 信任傾向

零售客戶作為誠信互助小組成員,將他們的關系由競爭轉變為合作往往需要一個長期的適應過程。同時,誠信互助小組從創建到日常活動的組織開展,始終沒有脫離煙草公司的引導與推動。因此,煙草公司前期各項政策實施的有效性、客戶經理的服務能力等會直接影響零售客戶行為態度。信任是特定環境下信任主體、客體和社會環境之間相互作用的結果[5],個體對被信任方的信任判斷會受到信任方自身的信任傾向和被信任方的可信度兩個方面因素的影響[6]。皮奧特·斯托姆卡[7]強調,信任傾向不僅僅是一種個人態度,也有可能成為眾多行為體的共同特征,進而對單個行為體產生壓力或制約。當個體具有較高的信任傾向時,不僅對其同伴的動機和行為產生更加積極和善意的預期,還能降低心理緊張、焦慮感,提高對組織的滿意感[9]。

1.2 研究假設

誠信互助小組采取的是自我管理、自我約束、相互監督、誠信經營的組織管理模式。雖然有小組章程、公約等制度約束,但組織形式依然較為松散,缺乏有效的外在契約約束力,導致成員的組織承諾難以實現。小組成員有著各自的利益訴求,成員之間的凝聚力不強,使得誠信互助小組發揮的作用有限。

理性行為理論認為,個體行為受到了個體行為意愿的影響,而個體行為意愿又受到態度、主觀規范、社會認同等多種因素的影響[2]。價值感知來自于個體的經驗和體驗,體現為個體的需求滿足程度,是個體行為決策的一個主要因素[10]。信任傾向作為個體對他人的一種期望。增加信任可以減少組織內部摩擦,提高組織凝聚力,對組織中人的行為和整個組織產生巨大的影響[12]。因此,要真正發揮誠信互助小組的“誠信”和“互助”功能,最重要的就是小組作用的有效發揮以及小組目標、價值觀獲得小組成員的認同。

綜上,本文認為,影響誠信互助小組成員持續參與的最關鍵因素是組員對誠信互助小組的價值感知和信任傾向。結合實際,本文將價值感知分為“功能價值感知”“情感價值感知”和“成本付出感知”三個維度,將信任傾向分為“對煙草公司的信任”“對其他零售客戶的信任”以及“對誠信互助小組的信任”三個維度。并提出以下假設:

H1:價值感知對組員持續參與意愿有積極影響。

H1a:功能價值感知顯著正向影響組員持續參與意愿。

H1b:情感價值感知顯著正向影響組員持續參與意愿。

H1c:成本付出感知顯著反向影響組員持續參與意愿。

H2:信任傾向對其持續參與意愿有積極影響。

H2b:對其他零售客戶的信任顯著正向影響組員持續參與意愿。

H2c:對小組的信任顯著正向影響組員持續參與意愿。

H3:價值感知對其信任傾向有積極影響。

H3a:功能價值感知顯著正向影響組員信任傾向。

H3b:情感價值感知顯著正向影響組員信任傾向。

H3c:成本付出感知顯著反向影響組員信任傾向。

H4:信任傾向在價值感知與組員持續參與意愿之間起中介作用。

2 模型構建與變量度量

基于以上的文獻梳理和理論假設,本文構建了圖2所示的理論模型。該模型包括3個結構變量,分別是價值感知、信任傾向和持續參與意愿,箭頭表示了3個變量之間的相互關系。

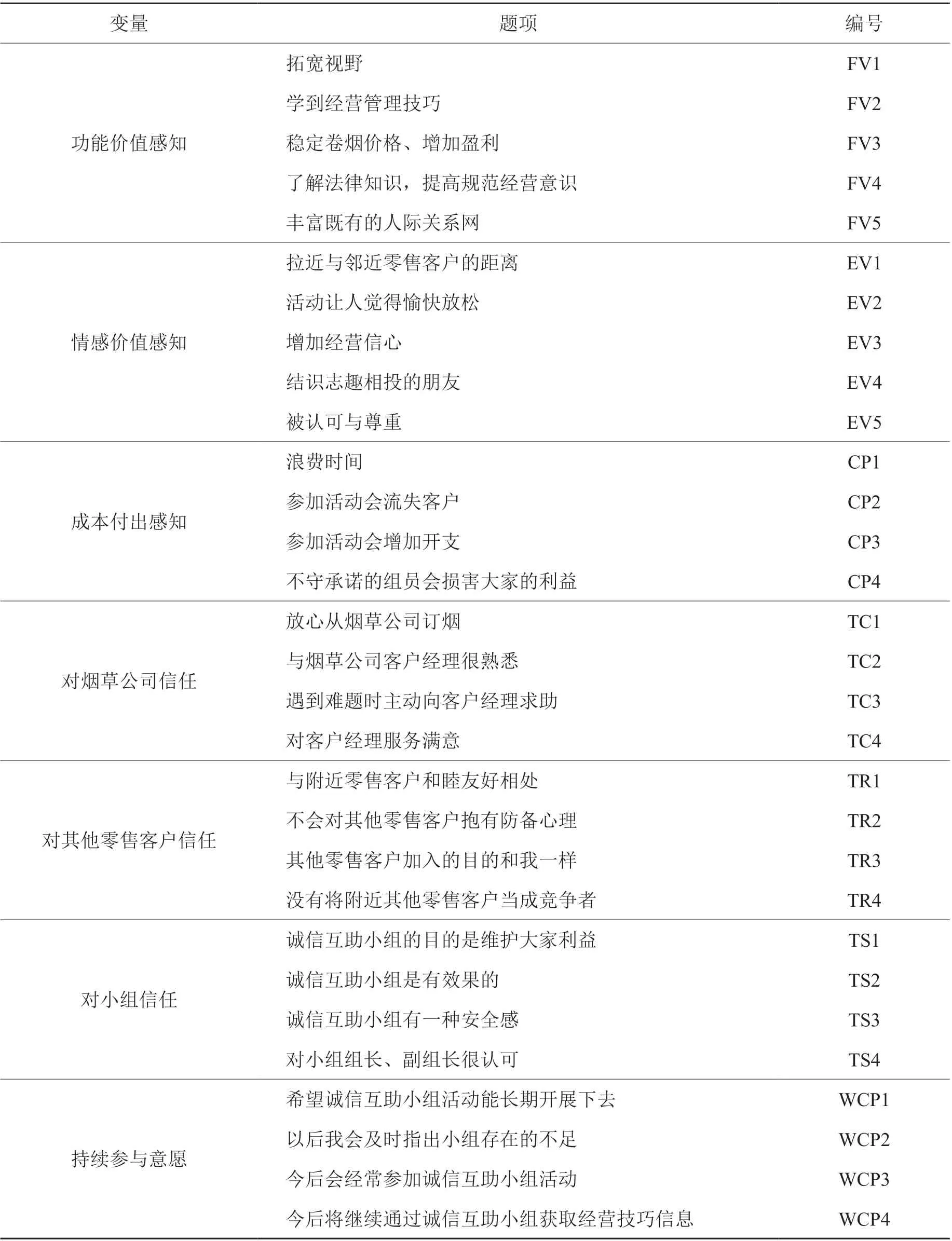

表1 測量指標設計Tab. 1 Design of measurement indexes

3 實證分析

3.1 樣本來源與特征

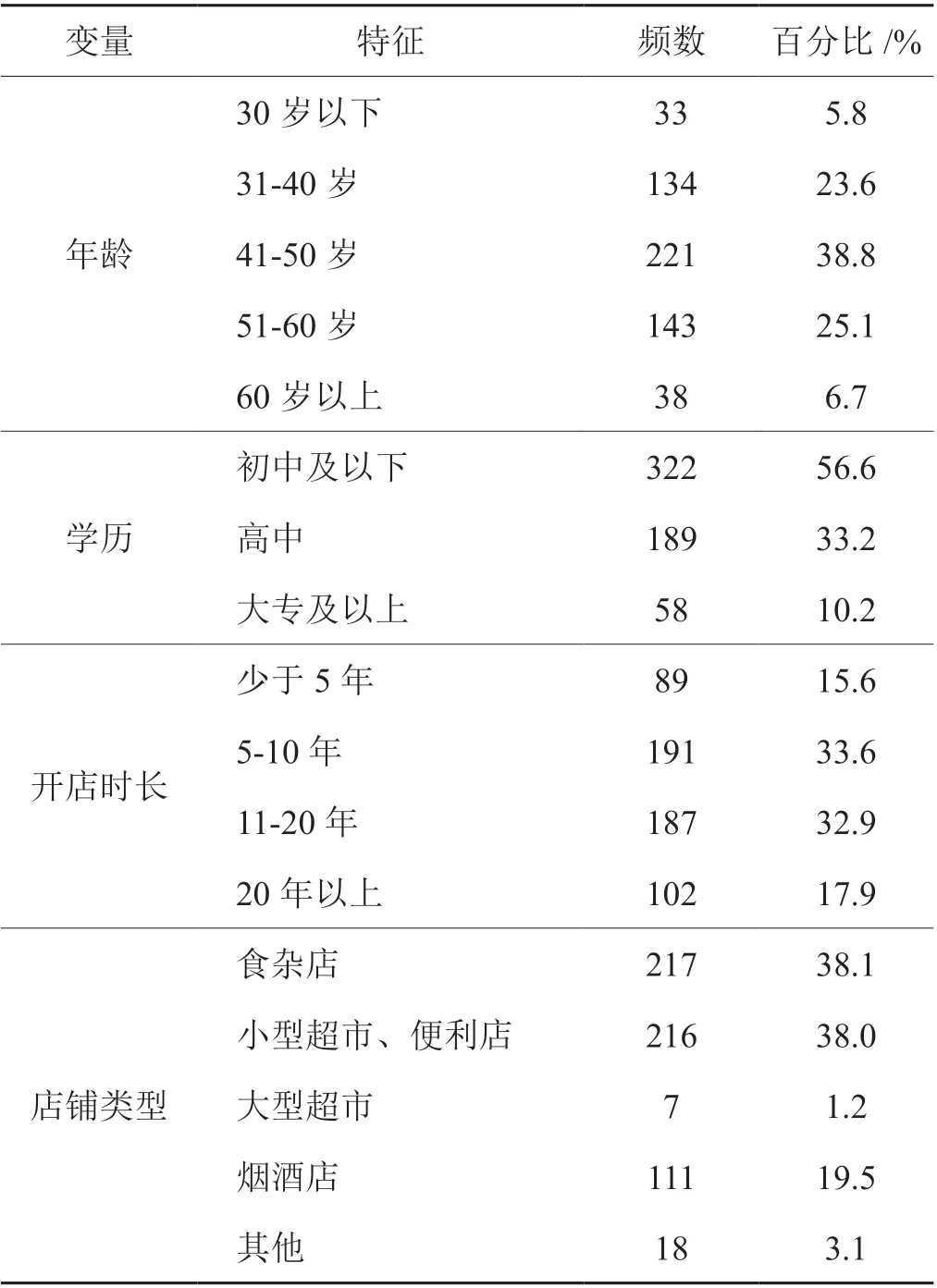

使用“問卷星”設計電子問卷,利用工作上的業務關系,2019年9月4—6日發動客戶經理在誠信互助小組微信群發送問卷鏈接和填表說明。期間,共回收電子問卷611份,其中有效問卷569份,樣本涉及蘇州常熟、吳中、吳江等多個區域。樣本特征統計結果如表2。

此次個人所得稅法改革取得的突破性進展,就是實現了從分類征收到綜合與分類相結合的稅制,而邁出這一步,中國用了22年時間。

表2 樣本描述性統計結果Tab. 2 Results of sample descriptive statistics

3.2 數據質量分析

3.2.1 信度檢驗

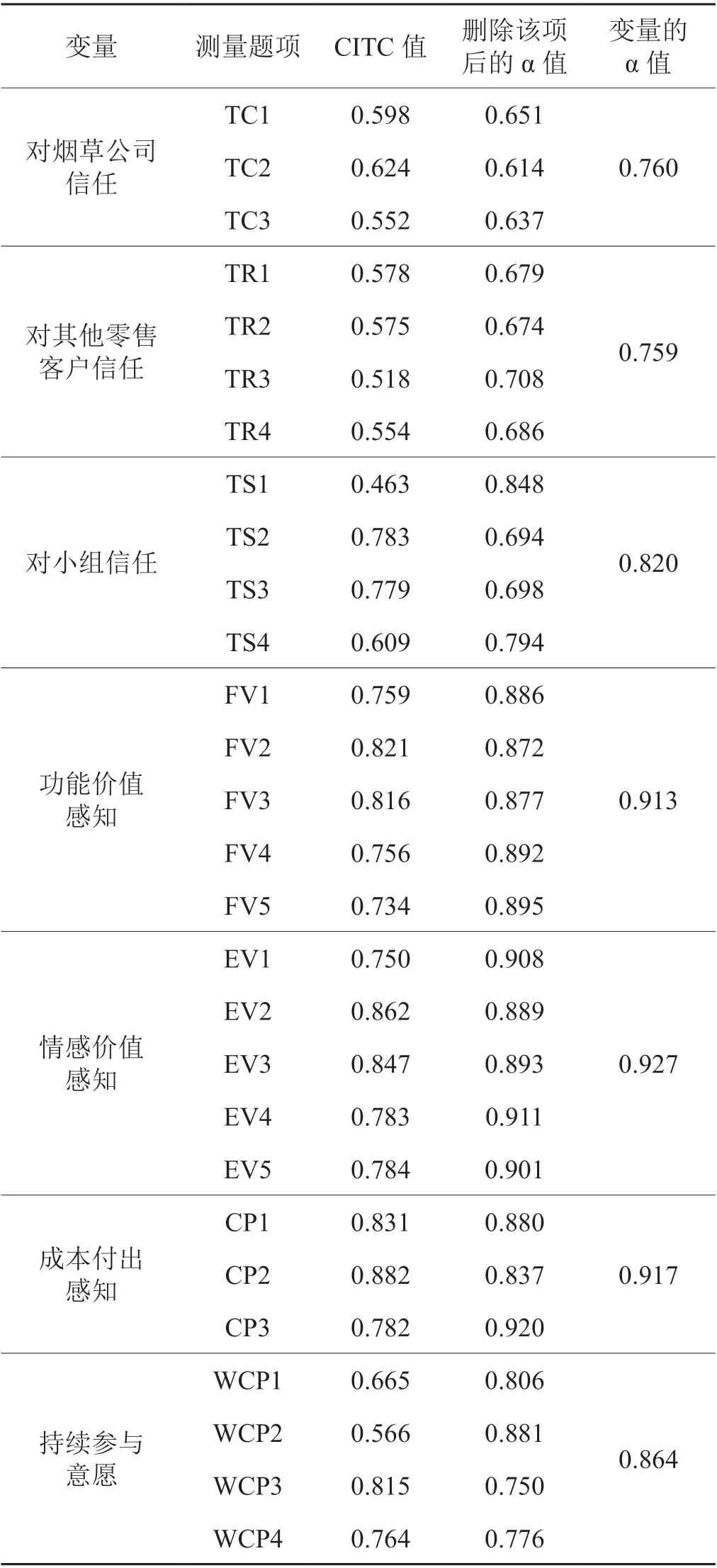

使用SPSS22.0對各測量題項的CITC值和α值進行檢驗。一般來說,當CITC值小于0.4時,會影響模型信度;α值低于0.5時,說明量表信度不夠。據此,刪除不合理的測量題項TC4、CP4。由表3可知,修改后的測量題項均滿足評價指標,說明量表具有相當的信度。

表3 變量信度檢驗Tab. 3 Results of variable reliability test

3.2.2 效度檢驗

由表4的檢驗結果可知,潛在變量的KMO檢驗值均大于0.6,且數據樣本的總體KMO檢驗值為0.933,x2統計值的顯著性水平為0,說明數據具有相關性。

表4 KMO測度和Bartlett球體檢驗Tab. 4 KMO measure and Bartlett’s test of sphericity

3.3 模型評價

3.3.1 驗證性因子分析

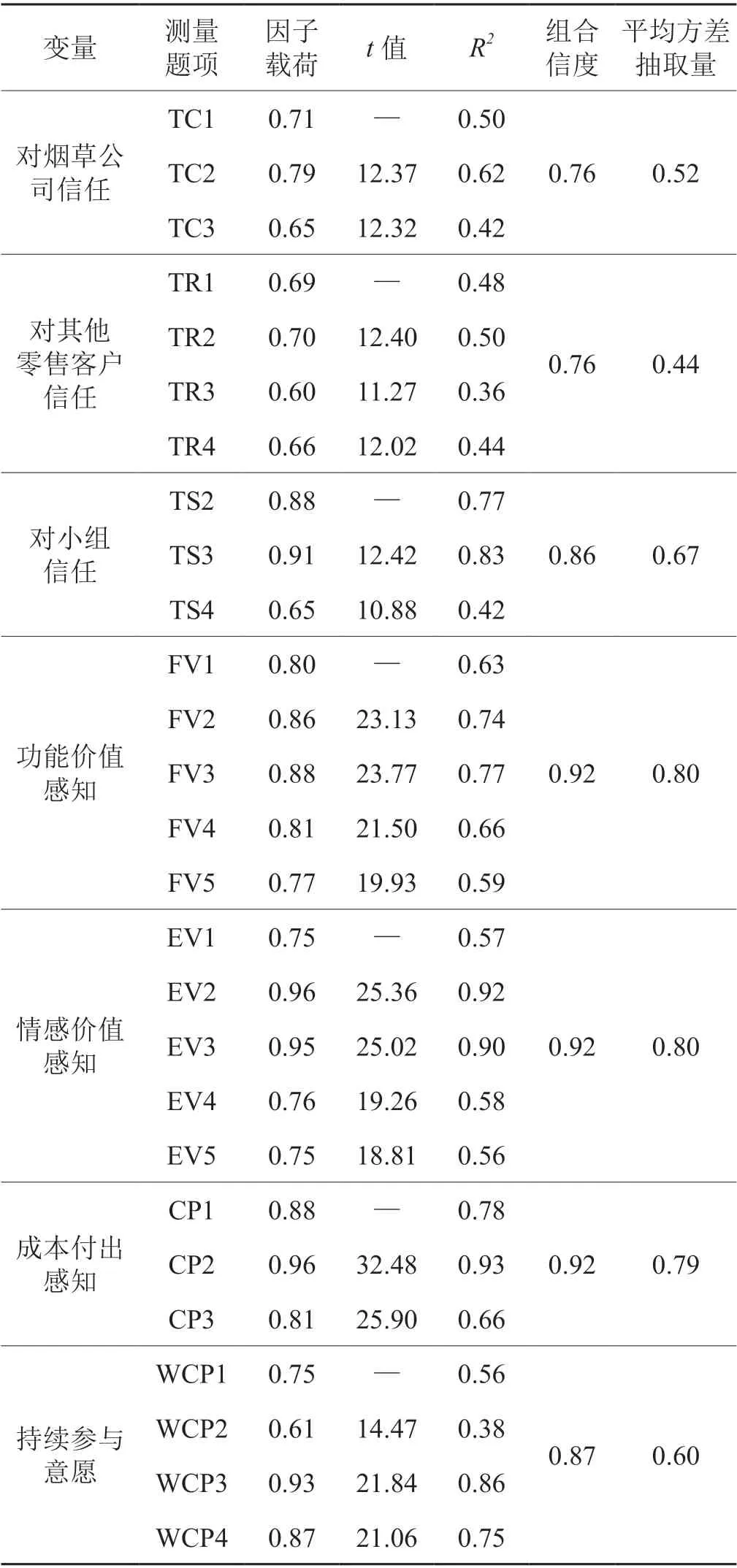

使用AMOS21.0對各變量進行驗證性因子分析。一般認為,多元相關平方值(R2)超過0.3,模型就具有較好的預測能力;組合信度大于0.7,說明觀察指標之間的關聯度較高;平均方差抽取量高于0.36,表示測量誤差較小。據此,刪除不合理的題項TS1。由表5可知,修改后的測量變量均滿足評價指標,說明各量表具有較好的收斂效度。

表5 驗證性因子分析結果Tab. 5 Results of confirmatory factor analysis

3.3.2 結構方程模型分析

(1)價值感知與持續參與意愿關系的假設檢驗

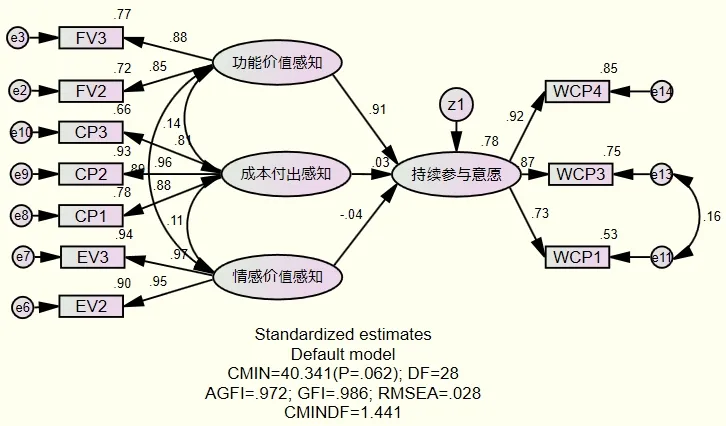

采用極大似然估計法,運用AMOS21.0對關系模型進行驗證。由圖3可知,3個潛變量與其測量指標間的因子載荷都大于0.7,P值大于0.05,AGFI、GFI等指標都達到適配標準。卡方自由度比值為1.441,介于1至2之間,說明樣本數據與模型的擬合程度較高。

圖3 參數估計結果Fig. 3 Results of parameter estimation

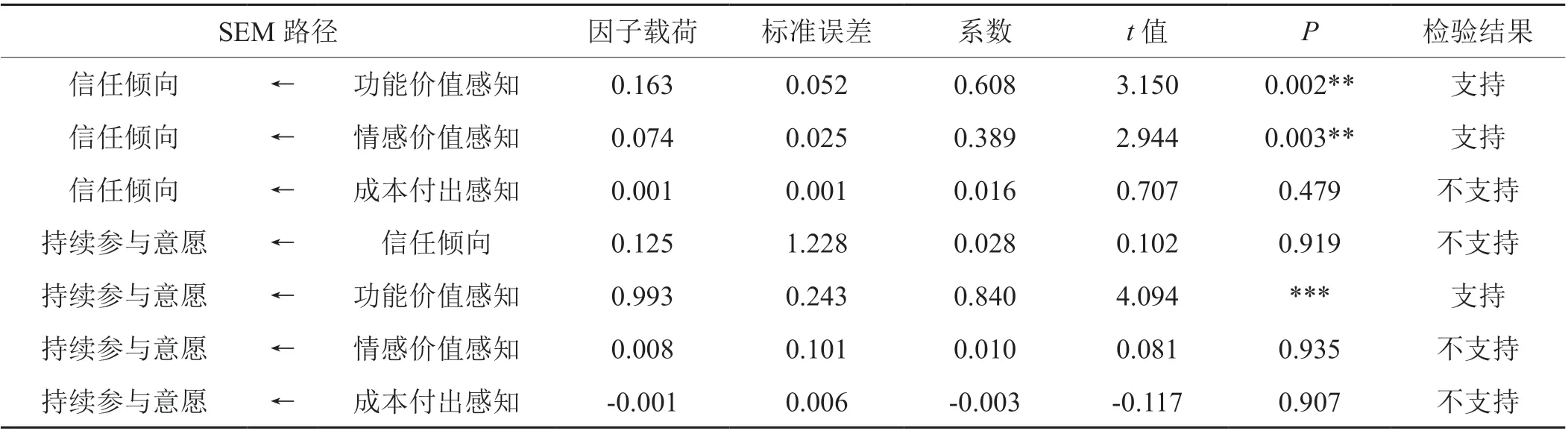

由表6可知,“功能價值感知”對持續參與意愿產生直接的正向影響(0.91),“情感價值感知”與“成本付出感知”對持續參與意愿的影響并不顯著。假設H1a通過驗證,H1b、H1c未通過驗證。

表6 模型參數估計結果Tab. 6 Results of model parameter estimation

(2)信任傾向與持續參與意愿關系的假設檢驗

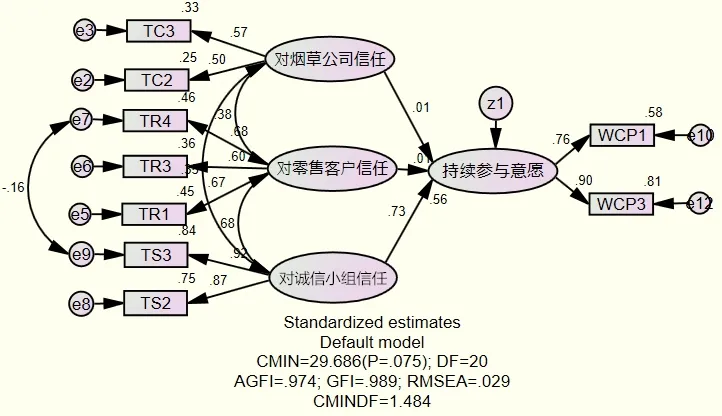

由圖4可知,3個潛變量與其測量指標間的因子載荷都大于0.6,P值大于0.05,AGFI、GFI等指標都達到適配標準。卡方自由度比值為1.107,說明樣本數據與模型的擬合程度較高。

圖4 參數估計結果Fig. 4 Results of parameter estimation

由表7可知,“對誠信互助小組信任”正向影響持續參與意愿(0.86),“對煙草公司信任”“對零售客戶信任”與持續參與意愿之間的關系不顯著,假設H2c通過驗證,H2a、H2b未通過驗證。

表7 模型參數估計結果Tab. 7 Results of model parameter estimation

(3)信任傾向的中介作用假設檢驗

圖5為“價值感知”的3個一階外生潛變量與“信任傾向”二階中間變量及“持續參與意愿”內生潛變量之間的標準回歸系數圖。由檢驗結果可知,模型的適配度指標均達到適配標準,說明理論模型較為理想。

圖5 參數估計結果Fig. 5 Results of parameter estimation

由表8可知,“功能價值感知”(0.608)與“情感價值感知”(0.389)對組員的信任傾向產生直接正向影響,而“成本付出感知”的作用不明顯;作為二階中間變量的“信任傾向”對組員的持續參與意愿的影響并不明顯;價值感知中,除“功能價值感知”(0.84)對組員的持續參與意愿有直接正向影響外,“情感價值感知”與“成本付出感知”的影響也不明顯。假設H3a、H3b通過驗證,H3c未通過驗證。同時,在整體模型評估中,價值感知與持續參與意愿關系的假設再次得到檢驗,即假設H1a通過驗證,H1b、H1c未通過驗證。

表8 模型參數估計結果Tab. 8 Results of model parameter estimation

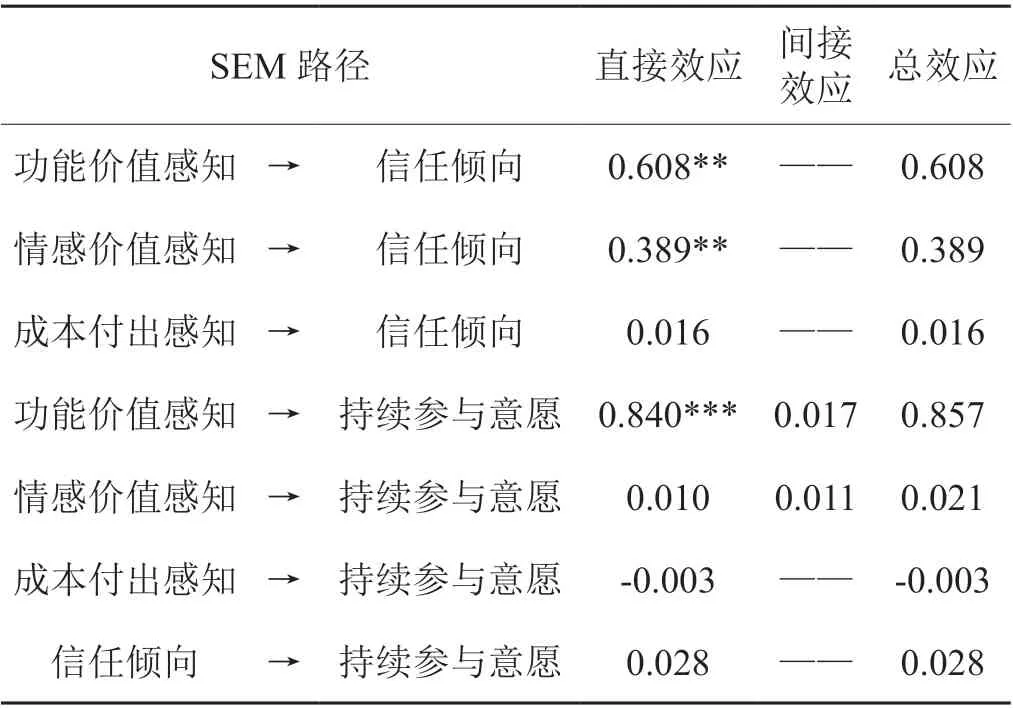

進一步驗證“信任傾向”的中介效應。由表9可知,組員的持續參與意愿受功能價值感知的影響最大(0.84),功能價值感知和情感價值感知對信任傾向的直接效應為0.608、0.389,而信任傾向對持續性參與的影響卻不顯著(0.028),說明信任傾向在價值感知與持續參與意愿之間不產生中介效應,假設H4未通過驗證。

表9 中介效應分析結果Tab. 9 Results of mediating effect analysis

4 結果討論與政策建議

4.1 結果討論

實證結果表明:組員對誠信互助小組功能價值感知會直接正向影響其對小組的信任傾向和持續參與意愿,同時當組員對誠信互助小組具有較高的信任傾向時,對其持續參與意愿也有積極正向影響;情感價值感知雖然對信任傾向有直接正向影響,但對持續參與意愿的影響不顯著。考慮到誠信互助小組處于建設初期,且零售客戶與煙草公司、零售客戶之間的關系較為特殊,組員對煙草公司、其他零售客戶的信任傾向及參與誠信互助小組的成本付出感知不是其持續參與意愿的影響因素。同時,通過潛變量標準化影響效應分析發現,信任傾向的中介效應不顯著。

由實證結果可知,零售客戶作為誠信互助小組成員,同時也是自主經營和自負盈虧的市場主體,其參加誠信互助小組最先考慮到的是誠信互助小組的功能性作用是否能夠有效實現。當預期收益大于付出成本時,即便需要耗費一定的時間、物資甚至資金,零售客戶也會持續參與誠信互助小組。同時,當零售客戶發現誠信互助小組的確能帶來擴大人際關系網、增強經營能力、提升盈利水平等好處時,會進一步增強他們對誠信互助小組、煙草公司及其他零售客戶的信任感,進而推動誠信互助小組建設朝著良性循環方向發展。作為一個由零售客戶、煙草公司多方參與的行業協會型組織,煙草公司牽頭推動、客戶經理宣傳推廣以及其他零售客戶示范引導會直接影響零售客戶的信任傾向,進而對零售客戶持續參與誠信小組起到引導作用。

4.2 政策建議

依據實證結結論,我們認為:(1)守信用、穩市場、促規范、育品牌、增盈利和樹形象是誠信互助小組的核心功能,六大功能最終落腳點就是誠信互助小組成員獲得更大收益。實證研究表明,學到經營管理技巧、穩定卷煙價格與增加盈利、了解煙草法律法規知識是是吸引組員自發持續參與誠信互助小組活動最重要的原因。在現實情況中,煙草公司要做好市場研究、品牌培育、市場凈化等工作,進而為誠信互助小組功能作用的發揮創造有利條件。(2)誠信互助小組建設雖然是煙草公司推動的,但其管理終究要回歸到誠信互助小組成員自身上,實現自我管理、自我約束、相互監督。實證研究表明,誠信互助小組的效果性如何、是否給組員一種安全感是組員判斷參與誠信互助小組管理必要性的依據。因此,在誠信互助小組創建與管理過程中,要合理選擇誠信互助小組組長、科學開展誠信互助小組活動,小組帶頭人要不定期的與組員談心談話,了解組員需求,營造一種輕松活躍的小組氛圍。(3)誠信互助小組是零售客戶在一起共同組建的組織,其主體就是廣大零售客戶。由于位置臨近,長期以來,零售客戶之間相互猜忌、惡性競爭情況較為嚴重。雖然誠信互助小組組建后增加了零售客戶之間的相互了解,但許多零售客戶依然抱有防備心理,相互之間的信任度依然不高,這就會影響零售客戶組員持續參與誠信互助小組的積極性。因此,煙草公司客戶經理、誠信互助小組帶頭人要豐富活動形式,改變“滿堂灌”式的單向交流方式,通過小組座談、組內相互參觀等方式增加組員之間交流的機會,提升組員之間的信任度。

猜你喜歡

奧秘(創新大賽)(2023年3期)2023-05-06 01:48:20

中國鹽業(2018年20期)2019-01-14 01:18:44

少先隊活動(2018年5期)2018-12-01 05:24:37

小學生作文(低年級適用)(2017年4期)2017-07-07 10:10:46

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

中華海洋法學評論(2017年1期)2017-01-24 06:06:33

浙江中西醫結合雜志(2017年2期)2017-01-12 18:23:59

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

當代化工研究(2016年9期)2016-03-20 16:22:08

聲屏世界(2014年6期)2014-02-28 15:18:09