稅收自然田野實驗方法述評

2021-06-09 13:45:00◆曹杰

稅收經濟研究 2021年2期

◆曹 杰

內容提要:近年來,隨著行為經濟學、行為洞察等理論方法在稅收中的運用以及稅收大數據的獲取與整合,在國際上,稅收研究實驗逐漸由實驗室轉向田野。基于既有的稅收自然田野實驗案例,厘清稅收自然田野實驗的基本概念、主要特點及操作方法,有助于更好地理解和運用稅收自然田野實驗方法。稅收自然田野實驗具有較高的外部效度,以及研究者和稅務部門實現“雙贏”的特點,符合成本效益原則,有助于提升稅收治理效能,這為稅收自然田野實驗方法在我國的運用和推廣提供了較為廣闊的前景。

一、引言

新世紀以來,國際上稅收自然田野實驗逐漸增多,這與行為經濟學理論方法的發(fā)展應用密切相關;尤其是近十年內,助推、行為洞察(Behavioral Insights)等方法運用于稅收征管、納稅遵從等方面,稅收自然田野實驗的數量增長尤為明顯。故Mascagni(2018)認為,隨著新方法的運用和稅收數據的利用,稅收實驗從實驗室向田野研究的轉變已成為稅收研究趨勢。這也可以從以下四個方面窺知一二:一是Hallsworth(2014)呼吁利用田野實驗方法以提高稅收遵從度,梳理了1962—2014年間23個關于稅收遵從的自然田野實驗,其中只有4個是在20世紀進行的;二是Kennedy et al.(2017)在總結愛爾蘭將行為科學運用于稅收征管時,較為詳細地闡釋了2011—2017年期間的20個自然田野實驗案例;三是OECD(2017)在總結行為洞察在各國公共政策方面應用時,列舉了稅收領域內的7個案例,案例使用的即是稅收自然田野實驗方法;四是英國的行為洞察團隊(BIT)在全球范圍內開展的稅收自然田野實驗達21個①參見:BIT的主要研究理論、理念及研究成果。。

反觀國內,稅收領域內尚未有公開的自然田野實驗案例。這與稅收自然田野實驗在國內還屬于相對較新的概念相關,也與認為自然田野實驗的開展不符合成本效益原則、實驗的開展需要多方協(xié)調配合等觀點相關。因此,有必要對國際領域中稅收自然田野實驗的研究內容、特點、方法等方面進行梳理、分析,以厘清稅收自然田野實驗的基本概念,有助于更好地了解稅收自然田野實驗方法;同時,也為我國利用行為經濟學、行為洞察等理論方法,開展稅收自然田野實驗提供更多的可能。在我國稅收現實背景下,通過開展稅收自然田野實驗,在實踐中檢驗和修正稅收相關理論,摸索出符合實際的稅收理論和干預措施,以提高稅收遵從度,增強稅收政策的預期效應,進而提升稅收治理效能。

二、稅收自然田野實驗的定義、特點及理論基礎

(一)稅收自然田野實驗的定義

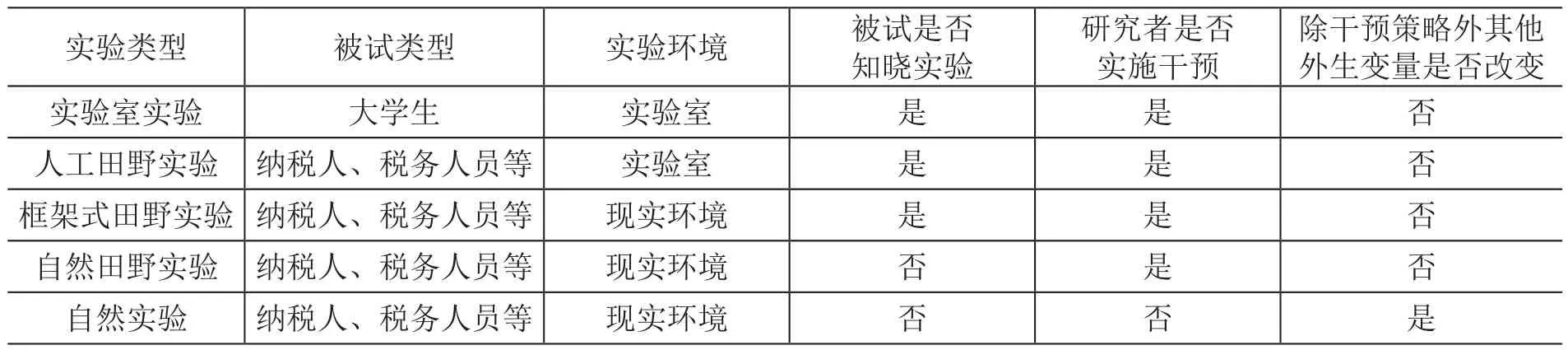

田野實驗(Field Experiments),也譯為現場實驗、實地實驗等,因為沒有一致的定義,有時也表述為隨機控制實驗,以示區(qū)別于傳統(tǒng)的實驗室實驗。Harrison和List(2004)對田野實驗進行了分類,即:人工田野實驗、框架式田野實驗及自然田野實驗;自然田野實驗是在真實場景中進行,而且被試者并不知曉自己處在實驗中。結合羅俊等(2015)對經濟學領域內的實驗分類及比較,以及稅收領域內的特點,稅收領域內的實驗可以作以下分類及比較(見表1)。

表1 稅收領域內的實驗分類及比較

根據既有的稅收自然田野實驗案例,通常的稅收自然田野實驗具有以下特點:一是實驗是在真實的稅收環(huán)境下開展,包括納稅服務、稅收征管等場景;二是被試者是實際的納稅人、稅務人員等,并且被試者未知曉自身處于實驗中;三是存在研究者的干預;四是自變量是干預策略(包括行為、文字、圖形、方式等),涉及控制組、實驗組(干預組);五是除了干預策略的變化,通常其他外生變量不變。相比Harrison和List(2004)的較為寬泛的定義,上述五點將定義范圍進一步縮小,這也是本文討論的基礎。

通常,在稅收自然田野實驗中,被試者被隨機分配到若干組,其中有一個為控制組,其他為實驗組。例如,實驗組可能會收到經過加入不同干預策略的信件,而控制組只會收到稅務機關日常所發(fā)的標準意義的信件,或者也可能控制組不會收到信件。然后經過預設的時間段后,對各組特定和預定義的結果(如申報準確率、納稅額度等)進行測量、比較,觀察各組的結果是否存在明顯差異。如果樣本足夠大,除了干預策略的影響外,隨機化可確保控制組和實驗組,以及實驗組與實驗組之間在各個方面具有可比性。因此,各組之間結果的差異可以歸因于干預策略,而非其他影響因素。

(二)稅收自然田野實驗的特點

1.合作雙方的“雙贏”模式。既有的稅收自然田野實驗案例主要是在研究機構(研究者)與稅收部門的合作下開展的,這與實驗所需的稅收數據、稅收征管的現實場景是由稅務部門負責相關。同時,實驗的操作具有專業(yè)性,設計要求嚴謹。因此,既有的實驗主要由研究機構進行設計、規(guī)劃,稅務部門進行相應的配合工作。例如,英國的BIT、世界銀行的eMBeD團隊尋求與各國(地區(qū))政府、稅務部門的合作,利用行為洞察理論開展稅收自然田野實驗。Hallsworth(2014)認為,如果稅收自然田野實驗設計和操作較好,那么對研究者和稅務部門而言,能夠實現雙贏;通過實驗可以檢驗具體干預措施的有效性和成本效益,同時也可以檢驗稅收理論的現實意義,以及理論的應用價值。

2.實驗規(guī)模較大,存在規(guī)模效應。規(guī)模較大主要體現在涉及的被試者多,如果實驗設計合理、操作得當,還可能產生規(guī)模效應。De Neve et al.(2019)在比利時開展研究簡化、威懾及稅收道德等干預策略對稅收遵從影響的實驗,涉及的實驗組被試達229,751人(見表2)。2018年,BIT與印尼稅務總局合作進行了實驗,控制組和實驗組被試達11,157,069人(Wulandari et al.,2019)。從表2也可以看出,研究者主要還是通過與中央級的稅務局進行合作,選取部分群體進行試點實驗,獲得相應的經驗后,然后再向下級稅務局進行相應的推廣工作;在某個稅種上的實驗成功后,還可以將相關的經驗推廣到其他稅種的征管。

表2 部分典型的稅收自然田野實驗相關情況

3.較高的外部效度。稅收自然田野實驗是在現實的征管環(huán)境下進行,其結果具有較高的外部效度①外部效度(External Validity)是指,研究結果能夠一般化和普遍適用到樣本來自的總體和到其他的總體中的程度,即研究結果和變量條件、時間和背景的代表性和普遍適用性。,被試者并非通過招募等形式加入的,這種環(huán)境是實驗室無法比擬的。需要指出的是,當作為自變量的干預策略進行了微小的變動,比如:變動信件中個別的語言表述、干預策略時間點選擇的變化(Garcia et al.,2019)等,可能會產生較為明顯的結果差異。

4.符合成本效益原則。與其他領域內的自然田野實驗存在區(qū)別的是,稅收領域內的自然田野實驗可以實現低成本、高收益,即因實驗而凈增加的稅收收入與實驗操作成本的比值較高。2016年,世界銀行在波蘭開展的稅收自然田野實驗(Hernandez et al.,2017),收入與成本平均比值為62.8:1,各干預策略所引起的收入與成本比值存在差異,最高為76.6:1,最低為30.5:1。2018年,Holz et al.(2020)同多米尼加稅務局合作,開展了檢驗助推策略的自然田野實驗,因實驗干預策略的實施而增加的稅收達1.93億美元,約占當年GDP的0.23%。若實驗涉及的是納稅人涉稅信息,干預策略并不會對納稅遵從產生負的溢出效應,其積極影響具有一定的持續(xù)作用,有利于稅務部門掌握更多的涉稅信息,有助于后續(xù)的稅收征管(Brockmeyer et al.,2016)。

(三)稅收自然田野實驗的理論基礎

稅收自然田野實驗的主要目的是檢驗被試者行為、心理的相關理論及觀點,由此完善和推廣相應的干預策略,以促進稅收遵從,縮小稅收缺口,優(yōu)化稅收管理。可以將被試者行為、心理的相關理論和觀點分為三個來源:傳統(tǒng)經濟學、行為經濟學及行為洞察。在稅收自然田野實驗中,傳統(tǒng)經濟學側重于通過增加審計、處罰等威懾干預策略,以檢驗威懾的有效性。行為經濟學興起后,對納稅人的遵從行為進行新的解釋,除了經濟利益的因素,社會規(guī)范、道德、公平感、互信等因素也會影響納稅人的行為。行為經濟學的引入拓展了稅收自然田野實驗考察的內容。Luttmer和Singhal(2014)將影響納稅人行為的非物質利益因素統(tǒng)稱為稅收道德,認為確定稅收道德的作用機制對于理解個人偏好和設計合適的稅收政策而言具有重要意義;其對稅收道德的定義涵蓋內容較廣,幾乎可以囊括行為經濟學理論對納稅人行為、心理的闡釋內容。

行為洞察則關注行為者的心理、行為,以及做出行為的方式、目的,旨在通過對行為者的了解,有針對性地采取干預策略,以提高公共政策的預期性和有效性(Louren?o et al.,2016)。BIT提出運用行為洞察的四種方式,即“EAST”,其認為,如果試圖鼓勵行為者的行動,可以通過簡化(Easy)、吸引性(Attractive)、社會化(Social)、及時性(Timely)原則來實現。BIT在稅收領域內開展了系列自然田野實驗,檢驗和完善行為洞察的理論方法,并進行推廣,這是近年推動稅收自然田野實驗快速增長的重要原因。根據Louren?o et al.(2016)對行為洞察理論運用于稅收領域內案例,可以概括出行為洞察的主要觀點包括:顯著性、社會規(guī)范、損失厭惡、框架效應、簡化、互惠、公平、迷戀小概率事件等方面。可以看出,行為洞察的觀點部分直接來自于行為經濟學的理論假設。

三、稅收自然田野實驗的操作方法

稅收自然田野實驗可以分解以下基本的步驟:一是解釋性的研究或者文獻研究,從以往的案例中了解實驗的基本操作,基本理論方法以及被試者行為可能存在的問題等內容;二是結合行為經濟學、行為洞察的理論觀點,對現存的問題進行分析,提出初步的判斷,以及可能利用的干預策略;三是具體的實驗的設計和執(zhí)行,包括實驗分組、干預策略的選擇、內外部條件的控制;四是實驗結果的分析和評判。以下主要從稅收自然田野實驗需要重點關注的方面進行分析。

(一)研究對象的選擇

實驗對象的選擇與所要檢驗的內容密切相關,同時,稅種的選擇在一定程度上也決定了被試的選取。從既有的稅收田野實驗案例來看,被試者主要是納稅人,納稅人又可以細分為自然人(個人)、企業(yè)(機構);少數案例涉及稅務人員①本文也主要從關注納稅人行為、心理的稅收自然田野實驗進行闡述的。。例如,2014年,針對稅務人員接種流感疫苗意愿程度低的現象,新西蘭稅務局基于行為洞察觀點,采取若干干預策略,比如個性化信息、主動選擇、獎勵等,給稅務人員發(fā)送電子郵件,同時便捷接種疫苗的過程,結果2014年接種疫苗的人數比2013年增長了75%(OECD,2017)。

通常認為,企業(yè)的行為決策是理性的。因此,行為經濟學、行為洞察關于個人行為心理的理論,比如認知偏差、社會規(guī)范等,并不適用于企業(yè)。這使得前期的稅收自然田野實驗主要關注納稅人的個體行為,尤其是納稅人個體的遵從行為。隨著稅收自然田野實驗方法的發(fā)展,研究者也逐漸擺脫了原有認知的束縛,從而提出,企業(yè)的決策是由人來主導的,企業(yè)的行為表現出個體行為的特點,企業(yè)同個體一樣,需要遵守稅收法規(guī),以使其多數的行為決策符合社會的預期。2015年,Kettle et al.(2016)在危地馬拉開展了檢驗干預策略對企業(yè)與個人是否同樣有效的實驗,通過變化信件上的語言表述,來觀察納稅人的反應及實際的遵從效果。被試者分為六組:第一組不發(fā)送信件(可視為控制組);第二組為通常稅務部門的信件文字表述(可視為控制組);第三組為經過重新設計、考慮了行為心理因素的信件;第四組、第五組、第六組分別在第三組的基礎上加添加了社會規(guī)范、民族自豪感、慎重選擇的表述,實驗結果顯示,干預策略對個人與企業(yè)同樣有效,并且企業(yè)的新增繳稅額大于個人。

(二)自變量的啟動方式

田野實驗的自變量選擇、啟動可以是多類型的。既有的稅收自然田野實驗多數是通過語言文字表述的變化來啟動納稅人的心理、行為的變化,然后來觀察稅收收入等因變量的變化情況。例如,2016年世界銀行在波蘭開展了稅收自然田野實驗(Hernandez et al.,2017),通過變動信件上的文字表述,例如威懾性的表述、社會總體繳稅情況的描述以傳達社會規(guī)范的觀念、公共物品的表述以表達互惠的觀念、措辭的嚴厲與和緩、激勵性語言等,以觀察其對納稅人遵從行為的影響。

通過語言文字的表述變化,結合行為經濟學、行為洞察、心理學等學科的基本觀點、方法,可以考察和檢驗具體的理論觀點,以及干預策略對納稅人行為、心理的實際影響。此外,也可以通過簡化涉稅信息,便捷納稅流程,變動繳稅提醒的頻次、時間,變動信息的傳導媒介(信件、郵件、電話等)等方式,來觀測其對納稅人行為的影響。實驗中,語言文字的傳導媒介以傳統(tǒng)信件、電子郵件居多,主要是因為這類傳導媒介相對正式,也是稅務機關催繳、告知的常用方式;手機短信、互聯(lián)網等方式因為操作成本相對較低,也逐漸受到部分實驗的青睞。2016年,Mascagni et al.(2017)通過在盧旺達開展實驗對比發(fā)現,對于促進納稅人及時申報稅收而言,低成本的短信、電子郵件比傳統(tǒng)的信件催促方式更有效。

(三)干預效應的檢驗

稅收自然田野實驗在現實環(huán)境下進行,通過控制組和實驗組的比較,可以較為直接地檢驗自變量與因變量之間的關系,并判斷干預策略與因變量之間的因果關系。但是,稅收自然田野實驗一般不會特別地去驗證因果關系,而是判斷干預策略對納稅人行為、心理的影響程度,即平均干預效應。因此,在實驗中,需要保證控制組與實驗組之間,除干預策略的變化外,沒有其他顯著的條件、環(huán)境等的差異,任何結果的差異能夠確定是因干預策略而引起的。

干預效應通常顯示為稅收收入的增加、稅收申報人數的增長、欠稅款的減少、逾期繳稅的人數減少等較為顯著的結果,干預策略也可能產生溢出效應;或者控制組與實驗組之間的結果差異不明顯,也可能出現負的效應。因此,在進行實驗設計時,可以考慮增加實驗組,以更好地對比相應的干預策略;也可以通過干預策略的不同組合,以檢驗多重干預策略的增強效應、擠出效應。

(四)實驗的結果評價及注意事項

結果評價是稅收自然田野實驗的重要環(huán)節(jié)之一。從既有的案例來看,實驗結果的評價主要從以下方面進行:一是評價實驗是否屬于嚴格的隨機控制實驗,除干預策略外,是否存在可能導致控制組和實驗組結果差異的其他因素。二是對于失效、負效應的干預策略的可能性解釋。三是實驗成本效益的分析。四是評價干預策略的有效性、研究結果的外部效度、樣本規(guī)模的代表性、是否存在推廣的價值;五是干預策略之間的比較,包括干預效應、執(zhí)行方式等方面。

稅收自然田野實驗的操作,還需要注意以下問題:一是內部效度(Internal Validity)問題。事實上,可以將觀察納稅人行為的稅收自然田野實驗視為心理學實驗,與心理學實驗類似,稅收自然田野實驗也可能存在內部效度問題。二是需要關注干預策略的可持續(xù)性,有些策略可能存在即時影響,可持續(xù)性較弱,實驗需要進行相應的干預策略影響檢驗。比如,利用第三方信息可以增強納稅人的遵從行為,但是就同一納稅人而言,時效性較短,因為第三方信息只有即時的影響(Kennedy et al.,2017)。三是統(tǒng)計顯著性的檢驗。需要關注控制組、實驗組之間的差異,比如納稅人的規(guī)模差異、年齡差異、性別差異、地域差異、時間差異等,盡量保持組別之間非觀察因素的平衡,以免對實驗結果造成干擾。

四、稅收自然田野實驗運用的局限性及前景展望

(一)稅收自然田野實驗運用的局限性

1.實驗的開展及效果受限于稅收制度環(huán)境。高質量的稅收自然田野實驗有賴于較好的基礎設施建設,運行良好的稅收制度,執(zhí)行有力的稅收法制,以及較為和諧、互信的征納關系等方面的因素。從部分發(fā)展中國家(地區(qū))的實驗案例可以看出,在發(fā)達國家行之有效的干預策略,在社會經濟發(fā)展水平欠發(fā)達的國家未必依然有效。以科索沃為例(Hernandez et al.,2019),通常在發(fā)達國家使用的是信件進行傳遞,而科索沃部分地區(qū)缺乏必要通信設施,導致將近50%的信件不能有效送達;納稅人申報的基本信息要素準確率低,比如聯(lián)系方式、通訊地址、郵箱等信息錯誤或缺失,使得實驗的質量進一步下降;部分信件送達日期已完全超出預設的時間范圍,影響實驗的結果等問題。此外,在既有的稅收自然田野實驗中,展示并證明了威懾的干預策略能有效地提高稅收遵從,但是部分實驗結果也強調,威懾的干預策略在稅收執(zhí)法弱的環(huán)境下發(fā)揮作用有限;相反,威懾可能起到負作用,增強稅務部門與納稅人的不信任,以及納稅人的抗稅行為,進而進一步削弱稅收部門的信任度(Mascagni et al.,2017)。

2.部分干預策略穩(wěn)定性較差,導致實驗的有效性降低。Larkin et al.(2019)及BIT在英國進行的關于社會規(guī)范的干預策略實驗,顯示社會規(guī)范的干預策略具有較為明顯的效果,但是在愛爾蘭進行的類似的實驗,社會規(guī)范的干預策略對納稅人的影響完全可以忽略,甚至在部分實驗中還存在負效應。Kennedy et al.(2017)較為詳細闡釋了愛爾蘭的20個稅收自然田野實驗案例,其中無效的案例將近50%,部分實驗結果的差異較小,不能較為明確比較干預策略的有效性。Biddle et al.(2017)對干預策略進行設計選擇時,干預策略之間的差異不明顯,加之控制組和實驗組區(qū)分度小以及樣本規(guī)模小,致使實驗未能得出有效的結果。

3.行為洞察自然田野實驗本身存在缺陷。一是實驗中對照組需要再分層考慮年齡、性別、地區(qū)、收入等方面的差異,需要保持對照組在這些因素上的平衡,以確保實驗結果的相對準確性,而目前的案例很少涉及;二是實驗中干預策略是在被試者不知情的情況下進行的,如果多次進行,或者被被試者識別出,結果可能存在差異;三是行為洞察干預措施靈活多變,需要結合具體的情況進行相應地選擇,是不斷試錯的過程,對實驗的操作者有較高的要求。例如:實施較早的稅收自然田野實驗通常采用是信件、郵件等傳導媒介,隨著實驗的豐富和發(fā)展,研究者也開始嘗試其他的方式,比如稅務人員登門拜訪的形式來觀察其對納稅人的影響。Boning et al.(2020)與美國國稅局合作,開展了規(guī)模較大的自然田野實驗,認為稅務部門通過訪談或登門拜訪的形式對企業(yè)的遵從行為具有直接、持續(xù)性的影響,而且稅收增收效應明顯,而信件形式,其影響較弱;企業(yè)訪談形式具有明顯的溢出效應,即促進關聯(lián)企業(yè)的稅收遵從,而信件形式的溢出效應不明顯。諸如此類的發(fā)現,需要實驗設計者和操作者結合實際情況,靈活地、有針對性地選擇干預策略,對設計者和操作者的專業(yè)程度要求較高。

(二)稅收自然田野實驗運用的前景展望

1.稅收自然田野實驗自變量的啟動方式可更具多樣化。一是納稅人年齡、性別、收入水平、企業(yè)的存續(xù)時間、企業(yè)發(fā)展階段等納稅人自身相關因素,以及文化、民族心理、地域、國別、公共產品的提供水平、政府與民眾的日常互動程度等環(huán)境類的因素都有潛在的作為自變量或自變量啟動方式來進行檢驗、考察的可能性;二是企業(yè)稅收顧問、稅收中介機構、個人理財顧問等群體,也可以作為納稅人的影響群體,或者直接作為被試者進行實驗觀測;三是互聯(lián)網、納稅系統(tǒng)、失信信息發(fā)布平臺等涉稅信息載體,也都有潛在利用可能性,以檢驗其對納稅人行為的影響程度。

2.稅收自然田野實驗的應用范圍有待進一步擴展。一是應用地區(qū)范圍有待進一步拓展。目前的實驗主要集中在歐盟、美國、澳大利亞、加拿大等經濟發(fā)展水平、信息基礎設施相對發(fā)達的國家,經濟發(fā)展水平欠發(fā)達的國家在開展稅收自然田野實驗時,會遇到信息基礎設施落后、稅收法制欠缺等情況,這就需要根據具體情況相應調整實驗的設計、干預策略,同時,單純依靠信件來進行干預,很可能無效。二是干預策略有待進一步多樣化。稅收自然田野實驗本身就是不斷地“檢驗——修正——再檢驗”的過程,需要結合現實的稅收環(huán)境,對干預策略進行檢驗、調整。三是被試和實驗場地范圍有待進一步擴展。稅務人員是稅收征管的重要執(zhí)行者,其業(yè)務能力、言行舉止、態(tài)度等會影響納稅人的遵從行為,稅收自然田野實驗將其作為被試對象,進行相應的考察,能夠為優(yōu)化納稅服務提供實際參考建議。隨著互聯(lián)網的發(fā)展及稅收信息化的建設,可以通過納稅人信息系統(tǒng)、納稅服務平臺等進行稅收自然田野實驗,以降低實驗的操作成本。

3.自然田野實驗將推動行為經濟學理論在稅收領域的應用。近年來,自然田野實驗逐漸運用于公共政策領域,尤其是用于檢驗和評價項目、政策的成本效益或物有所值,使得結果更為直接、評價更為便捷。同時,自然田野實驗較為有力地推動了行為經濟學、行為洞察在公共政策領域的運用,而且被越來越多的國家所接受。OECD(2017)在統(tǒng)計全球范圍內行為洞察運用于公共政策的案例時,發(fā)現使用自然田野實驗方法的案例占到25.8%,遠高于其他的實驗方法。具體到稅收領域,從BIT、eMBeD等在檢驗、應用行為洞察理論和方法時,也主要采用自然田野實驗方法來進行檢驗分析。稅收自然田野立足于現實場景,其開展有助于行為經濟學、行為洞察關于稅收征管和稅收政策的措施建議更切合實際情況。

五、結語

近年來,稅收自然田野實驗數量增長迅速,并且在世界范圍內開展,其中重要原因之一就是,稅務機關寄希望于利用行為經濟學、行為洞察等理論觀點,通過開展自然田野實驗,以較優(yōu)的干預方式,來增進稅收遵從度,提高征管效率,縮小稅收缺口。雖然各國的稅收法治水平、稅收營商環(huán)境等方面差異較大,但是,通過稅收自然田野實驗,有助于從稅收實踐中探索具有建設性、符合實際、針對性強的稅收征管建議措施。稅收自然田野實驗的國際實踐和經驗,對我國的稅收治理具有積極的、現實的借鑒意義,有助于促進稅收遵從,提高稅收管理水平,進而提升稅收治理效能。

猜你喜歡

小獼猴智力畫刊(2022年9期)2022-11-04 02:31:42

中學生數理化·中考版(2022年11期)2022-02-16 07:01:20

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小哥白尼(趣味科學)(2019年6期)2019-10-10 01:01:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

發(fā)明與創(chuàng)新(2016年38期)2016-08-22 03:02:52

太空探索(2016年5期)2016-07-12 15:17:55