財務報告問詢函影響高管超額薪酬嗎?

2021-06-15 04:25:46柳志南白文潔

財經問題研究 2021年5期

柳志南 白文潔

摘 要:本文基于2014—2019年中國A股上市公司的樣本數據,運用普通最小二乘法考察財務報告問詢函對高管超額薪酬的影響。研究結果顯示,財務報告問詢函顯著抑制了高管超額薪酬,尤其在國有企業中,財務報告問詢函的上述作用更顯著。進一步研究發現,財務報告問詢函也會顯著抑制高管借助經營業績進行薪酬辯護,機構投資者持股比例和分析師跟蹤對財務報告問詢函與高管超額薪酬的關系有顯著正向調節效應,且上述效應在國有企業中的影響顯著。本文從高管超額薪酬視角表明財務報告問詢函會影響企業的經營管理活動,拓寬和豐富了財務報告問詢函的理論研究,為證券交易所繼續推進財務報告問詢函的監管作用提供了重要的理論參考。

關鍵詞:財務報告問詢函;高管超額薪酬;薪酬辯護;機構投資者持股比例;分析師跟蹤

中圖分類號:F234.3? 文獻標識碼:A

文章編號:1000-176X(2021)05-0102-08

黨的十九大強調創新監管方式,這為監管部門繼續推進證券市場監管改革指明了方向。自2013年實施信息披露直通車改革以來,中國證券交易所出具的財務報告問詢函不斷增加,引起了學術界和實務界的廣泛關注。既有文獻主要從市場反應、信息披露質量和審計等視角考察財務報告問詢函對企業的治理效果[1]-[4],而對企業經營管理活動的關注較少。

高管薪酬契約是激勵高管的重要方式之一[5]。Bebchuk和Fried[6]認為,在信息不對稱的環境中,高管濫用權力所誘發的超額薪酬不僅阻礙高管薪酬契約的激勵作用,而且會加劇社會貧富差距。相對于西方發達國家而言,中國財務報告問詢函具有較強的時效性和權威性,能夠及時緩解信息不對稱性,加強對高管的監督。同時,中國財務報告問詢函也會直接提及企業經營管理活動的問題,甚至會提出與高管薪酬相關的問題。鑒于此,探尋財務報告問詢函對高管超額薪酬的影響,成為深入探尋財務報告問詢函對企業經營管理活動治理效果的重要研究內容。

本文基于2014—2019年中國A股上市公司的樣本數據,考察財務報告問詢函對高管超額薪酬的影響。本文的學術貢獻在于:第一,財務報告問詢函是一種重要的非處罰性行政監管,具有緩解企業信息不對稱和加強對高管監管的作用。本文將財務報告問詢函引入高管超額薪酬理論研究,拓寬了高管超額薪酬的理論研究邊界。第二,高管薪酬是企業重要的管理活動,而高管在信息不對稱的環境下,借助自身權力獲取超額薪酬會損害高管薪酬的激勵作用。本文從超額薪酬的研究視角考察財務報告問詢函對企業的治理作用,豐富了財務報告問詢函的理論研究范疇。

一、理論分析與研究假設

(一)財務報告問詢函對高管超額薪酬的影響

企業信息環境是制約高管薪酬契約激勵效果的重要因素[5]。在信息不對稱的環境中,企業高管會利用自身的權力通過薪酬契約獲取超額薪酬,滿足自身的私有收益[6]。抑制超額薪酬是高管薪酬治理的重要議題,其主要途徑在于降低信息不對稱性與防范高管濫用權力獲取私有收益[7]。財務報告問詢函是中國證券交易所監管體系一種重要的非處罰性行政監管方式,有利于改善企業的信息披露質量[2]-[4]。鑒于此,財務報告問詢函對高管超額薪酬的治理作用主要體現在以下方面。

首先,財務報告問詢函緩解企業信息不對稱的作用會抑制高管獲取超額薪酬的行為。信息不對稱為高管獲取超額薪酬滋生了便利條件[8]。在信息不對稱的環境中,經營業績是高管薪酬契約的重要內容,而高管會借助盈余管理等手段,粉飾經營業績和夸大經營難度,從而獲取更多的薪酬[9-10]。為規范高管的薪酬治理效果,相關監管部門相繼頒布了一系列的公司治理指引,如設置薪酬委員會以及其他信息披露機制相關指引。然而,高管仍會借助盈余管理獲取超額薪酬[11]。證券交易所借助財務報告問詢函不僅會問詢信息披露問題,而且還可能要求企業對相關問題所涉及的經營活動作出解釋,這會有效抑制信息不對稱[2]-[4]。在此背景下,財務報告問詢函緩解企業信息不對稱性的作用也將會滲透到企業的經營管理活動中,增加了高管借助信息不對稱獲取超額薪酬的難度。

其次,財務報告問詢函也會加強對高管的監督,抑制高管在信息不對稱的環境中,濫用權力獲取超額薪酬。財務報告問詢函會對企業高管起到一定的威懾作用。盡管財務報告問詢函主要針對企業信息披露中的違規行為以及信息披露不全或不清楚的問題,但這些問題也往往涉及對企業重大經營活動的解釋。這會對高管產生一定的壓力。一旦公司真實存在違規行為,將會受到更加嚴厲的行政處罰,其高級管理人員可能會遭受重大的經濟損失和聲譽損失[12]。為此,財務報告問詢函監管的事先威懾作用使高管會主動地減少機會主義行為。

最后,財務報告問詢函會引起其他利益相關者的關注,有助于抑制高管獲取超額薪酬的行為。財務報告問詢函能夠引發外部監督者的關注[13]。在此背景下,其他利益相關者會加強對財務報告問詢函所涉及問題的關注以及密切的追蹤,有助于加強抑制信息不對稱性的作用。這也會加大高管的壓力,對高管機會主義行為產生有力的監督和約束作用。

綜上,財務報告問詢函能夠緩解企業內外部信息不對稱,從而抑制高管通過粉飾業績獲取超額高管薪酬的可能性,而且能夠加大高管選擇機會主義行為的風險和代價。據此,筆者提出如下假設:

假設1:財務報告問詢函能夠抑制高管超額薪酬。

(二)產權性質的調節作用

國有企業高管薪酬改革的重點是將薪酬與業績掛鉤,但過高的高管薪酬抵消了薪酬的激勵效應[14-15]。在效率優先、兼顧公平的分配原則下,一系列“限薪令”相繼出臺。在“限薪令”約束下,國有企業高管獲取超額薪酬的難度較大,且其具有較強的政治晉升動機[16],甚至會主動降低薪酬[17]。為此,相對于非國有企業,國有企業一旦收到財務報告問詢函,高管將面臨更大的壓力,會作出更詳細的解釋說明,從而對其獲取超額薪酬的抑制作用更強。據此,筆者提出如下假設:

假設2:相對于非國有企業,財務報告問詢函對高管超額薪酬的抑制作用在國有企業中更顯著。

二、研究設計

(一)數據來源

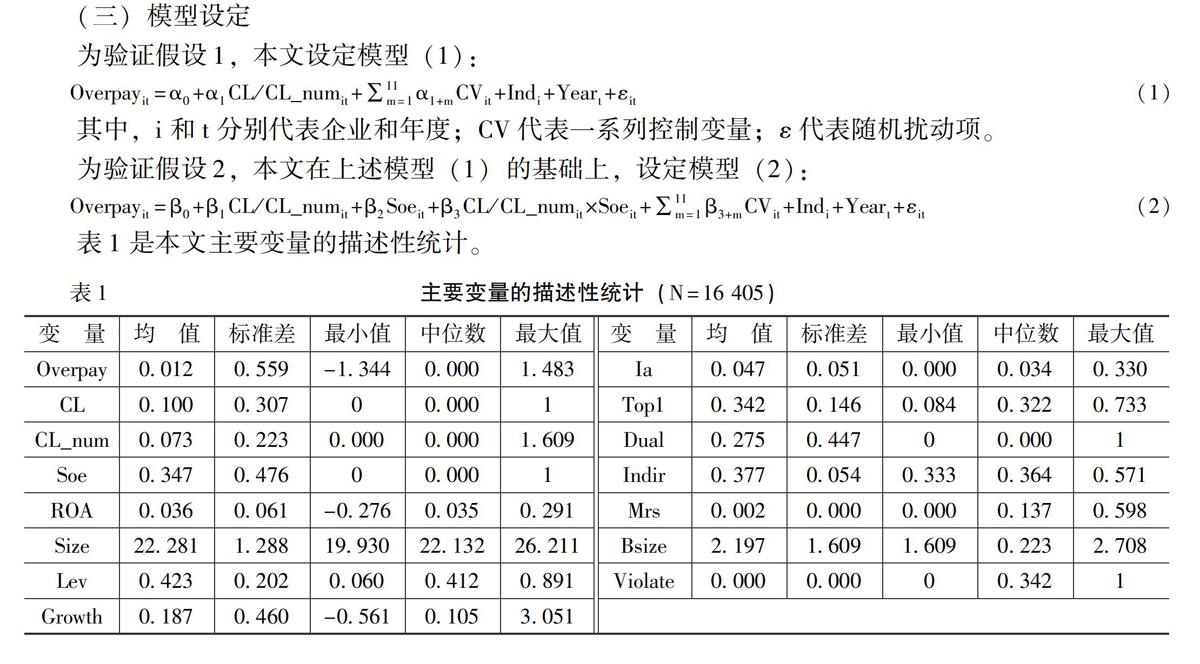

因為中國證券交易所于2014年加大出具年報問詢函力度,所以本文以2014—2019年中國A股上市公司為樣本。財務報告問詢函相關數據通過手工收集完成,其他財務數據來自CSMAR數據庫。本文剔除金融行業以及相關變量存在缺失值的樣本,共獲得16 405個樣本。本文利用Stata15.0軟件進行數據處理和統計分析,為減小異常值的影響,對連續變量進行上下1%的縮尾處理。

(二)變量選取

1. 因變量:高管超額薪酬(Overpay)

本文參考Core等[7]與羅宏等[11]的研究方法測算高管超額薪酬。第一,構建衡量高管絕對薪酬的回歸模型,并運用樣本數據得到相應的回歸系數。第二,用估計的系數得出各企業預期的高管薪酬。第三,將實際高管絕對薪酬減去預期高管薪酬得到高管超額薪酬。限于中國上市公司信息披露的現狀,無法從公開的數據庫中識別高管股權激勵獲取的方式,所以本文參考方軍雄[8]的研究方法,以貨幣薪酬替代高管薪酬所得。本文使用上市公司薪酬最高的前三名高管薪酬的平均值取自然對數來表示高管絕對薪酬。

2.自變量:財務報告問詢函

借鑒 Johnston和Petacchi[1]與陳運森等[2]的研究方法,本文以企業是否收到財務報告問詢函(CL)和企業當年收到財務報告問詢函的數量(CL_num)衡量財務報告問詢函。企業收到財務報告問詢函,變量CL賦值為1,否則,賦值為0。變量CL_num為企業當年收到財務報告問詢函的數量加1再取自然對數。

3.調節變量:產權性質(Soe)

當樣本企業為國有企業時,變量Soe賦值為1,否則,賦值為0。

4.控制變量

本文的控制變量包括資產收益率(ROA),用凈利潤/總資產×100%衡量;公司規模(Size),用期末總資產的自然對數衡量;財務杠桿(Lev),用負債與總資產之比衡量;成長性(Growth),用營業收入增長率衡量;無形資產比(Ia),用無形資產與總資產之比衡量;第一大股東持股比例(Top1);兩職合一(Dual),若董事長與總經理為同一人,賦值為1,否則,賦值為0;獨立董事比率(Indir),用獨立董事人數與董事會總人數之比衡量;高管持股比例(Mrs),用高管持股數量與總股數之比衡量;董事會規模(Bsize),用董事會董事人數的自然對數衡量;處罰性監管(Violate),若受到監管處罰,賦值為 1,否則,賦值為 0。同時,控制了行業(Ind)和年度(Year)。

(三)模型設定

為驗證假設1,本文設定模型(1):

Overpayit=α0+α1CL/CL_numit+∑11m=1α1+mCVit+Indi+Yeart+εit(1)

其中,i和t分別代表企業和年度;CV代表一系列控制變量;ε代表隨機擾動項。

為驗證假設2,本文在上述模型(1)的基礎上,設定模型(2):

Overpayit=β0+β1CL/CL_numit+β2Soeit+β3CL/CL_numit×Soeit+∑11m=1β3+mCVit+Indi+Yeart+εit (2)

表1是本文主要變量的描述性統計。

三、實證結果及分析

(一)相關性分析

表2是本文主要變量的相關性分析結果,高管超額薪酬(Overpay)與財務報告問詢函(CL和CL_num)的相關系數在1%的水平上顯著為負,初步驗證了假設1;高管超額薪酬(Overpay)和財務報告問詢函(CL和CL_num)與產權性質(Soe)的相關系數均在1%的水平上顯著為負,初步驗證了假設2。同時,VIF值小于3,表明不存在嚴重的多重共線性問題。

(二)回歸結果分析

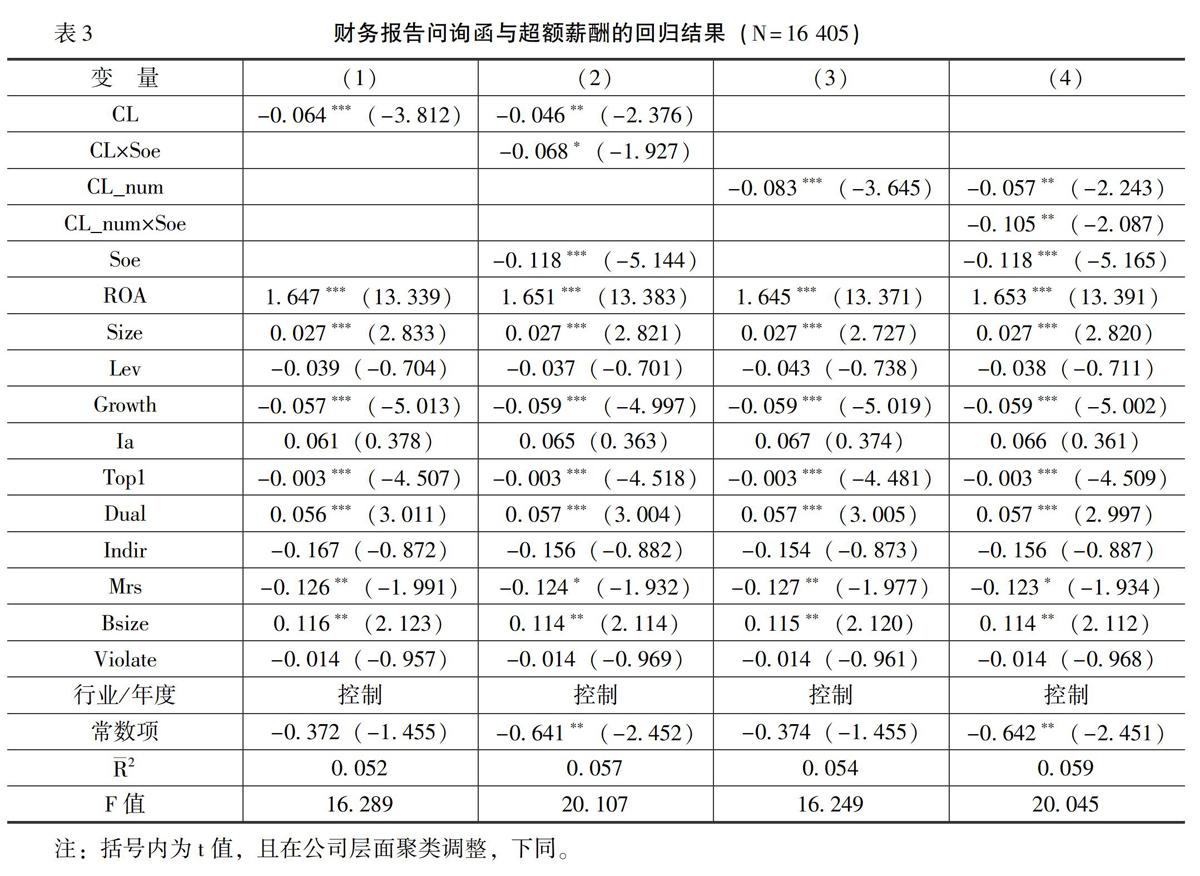

表3是本文模型(1)和模型(2)的回歸結果。

從表3可以看出,在列(1)和列(3)中,財務報告問詢函(CL和CL_num)的系數分別為-0.064和-0.083,且均在1%的水平上顯著,表明財務報告問詢函能夠顯著抑制高管超額薪酬,假設1得以驗證。在列(2)和列(4)中,財務報告問詢函與產權性質的交互項(CL×Soe和CL_num×Soe)的系數分別為-0.068和-0.105,且分別在10%和5%的水平上顯著,表明國有產權性質在財務報告問詢函與高管超額薪酬的關系中起正向調節效應,假設2得以驗證。上述研究結果表明,財務報告問詢函會顯著加強對高管超額薪酬的治理效果,同時,相對于非國有企業,在國有企業高管面臨一系列限薪政策的背景下,財務報告問詢函對國有企業高管超額薪酬的抑制作用更強。

(二)穩健性檢驗

第一, 變更高管超額薪酬的衡量方式。本文參考鄭志剛等[18]與張亮亮和黃國良[19]的研究方法,采用虛擬變量來衡量高管超額薪酬,若高管超額薪酬大于0,賦值為1,否則,賦值為0。第二,滯后一期。存在高管超額薪酬的公司收到財務報告問詢函的可能性更大,為此,將自變量和控制變量均滯后一期。第三,剔除半年報和季報問詢函。財務報告問詢函包括年報問詢函、半年報問詢函和季報問詢函,但主要集中于年報問詢函,因而本文在此剔除半年報問詢函和季報問詢函。

第四,內生性檢驗。本文參考陳運森等[2]與Heese等[20]的研究方法,在進行PSM匹配時,采用1∶1無放回抽樣最近距離的配對方法構建控制組。穩健性檢驗結果與上述回歸結果基本一致。

限于篇幅,穩健性檢驗結果未在正文列出,留存備索。

四、拓展性討論

(一)薪酬辯護

高管會進行薪酬辯護以避免超額薪酬的不利影響[21],經營業績的提升成為高管實現薪酬辯護的重要方式之一[10]。財務報告問詢函能夠抑制企業的盈余管理行為[2],從而能夠降低高管對超額薪酬的辯護。為此,本文參考謝德仁等[10]與羅宏等[11]的研究方法,以財務報告問詢函(CL和CL_num)與資產收益率(ROA)的交互項(CL×ROA和CL_mum×ROA)考察財務報告問詢函對高管薪酬辯護的影響,回歸結果如表4所示。

從表4可以看出,在列(1)和列(4)中,財務報告問題函與產權性質的交互項(CL×ROA和CL_num×ROA)的系數分別為-1.407和-1.913,且均在1%的水平上顯著,表明財務報告問詢函能夠顯著抑制高管借助經營業績進行薪酬辯護。在列(2)和列(5)列中,財務報告問詢函與產權性質的交互項(CL×ROA和CL_num×ROA)的系數分別為-1.607和-2.292,且均在5%的水平上顯著。在列(3)和列(6)中,財務報告問詢函與產權性質的交互項(CL×ROA和CL_num×ROA)的系數分別為-1.035和-1.364,且分別在1%和5%的水平上顯著。列(2)和列(5)中交互項的系數均顯著大于列(3)和列(6)中交互項的系數,表明相對于非國有企業,財務報告問詢函對國有企業高管薪酬辯護的影響更顯著。

(二)機構投資者和分析師的影響

機構投資者和分析師不僅能夠降低企業的信息不對稱程度,而且所形成的外部監督力量也有助于強化對高管自利行為的監管[22-23]。為此,本文以機構投資者持股和分析師跟蹤的年度中位數為分組依據,基于模型(1)和模型(2)以分組回歸的研究方法進一步檢驗兩者在財務報告問詢函對高管超額薪酬影響中的作用,其中,機構投資者持股分組的回歸結果如表5所示。

從表5可以看出,在列(1)和列(5)中,財務報告問詢函(CL)的系數分別為-0.095和-0.041,且分別在1%和10%的水平上顯著,但列(1)中的系數顯著大于列(5)中的系數。在列(2)和列(6)中,財務報告問詢函(CL_num)的系數分別為-0.120和-0.051,且分別在1%和10%的水平上顯著,但列(2)中的系數顯著大于列(6)列中的系數。這表明相對于機構投資持股較低的企業而言,在機構投資者持股較高的企業中,財務報告問詢函對高管超額薪酬的抑制作用更強。上述回歸結果表明,機構投資者也會關注財務報告問詢函事件,并會起到積極的治理效果。在列(3)中,財務報告問詢函與產權性質的交互項(CL×Soe)的系數為-0.083,且在10%的水平上顯著。在列(7)中,財務報告問詢函與產權性質的交互項(CL×Soe)的系數為-0.033,但并不顯著。在列(4)中,財務報告問詢函與產權性質的交互項(CL_num×Soe)的系數為-0.122,且在5%的水平上顯著。在列(8)中,財務報告問詢函與產權性質的交互項(CL_num×Soe)的系數為-0.047,但并不顯著。上述回歸結果表明,相對于非國有企業,在國有企業中,機構投資者持股在財務報告問詢函抑制高管超額薪酬作用中才存在顯著的正向調節效應。

表6是分析師跟蹤分組的回歸結果。

從表6可以看出,在列(1)和列(5)中,財務報告問詢函(CL)的系數分別為-0.084和-0.034,且分別在1%和10%的水平上顯著,但列(1)中的系數顯著大于列(5)中的系數。在列(2)和列(6)中,財務報告問詢函(CL_num)的系數分別為-0.099和-0.045,且分別在5%和10%的水平上顯著,但列(2)中的系數顯著大于列(6)中的系數。這表明相對于分析師跟蹤較低的企業而言,在分析師跟蹤較高的企業中,財務報告問詢函抑制高管超額薪酬的作用更強,即表明當企業收到注財務報告問詢函后,分析師跟蹤也會加強抑制高管超額薪酬的效果,提升財務報告問詢函的治理效果。在列(3)中,財務報告問詢函與產權性質的交互項(CL×Soe)的系數為-0.071,且在5%的水平上顯著。在列(7)中,財務報告問詢函與產權性質的交互項(CL×Soe)的系數為-0.067,但并不顯著。在列(4)中,財務報告問詢函與產權性質的交互項(CL_num×Soe)的系數為-0.103,且在5%的水平上顯著。在列(8)中,財務報告問詢函與產權性質的交互項(CL_num×Soe)的系數為-0.094,但不顯著。這表明相對于非國有企業,在國有企業中,分析師跟蹤在財務報告問詢函抑制高管超額薪酬作用中才存在顯著的正向調節效應。

五、研究結論與政策啟示

2013年中國證券交易所加大出具財務報告問詢函的力度,體現著中國正落實“放松管制,加強監管”的證券監管原則,成為學術界和實務界關注的熱點和重點。本文基于2014—2019年中國A股上市公司的樣本數據,運用普通最小二乘法考察財務報告問詢函對高管超額薪酬的影響。研究結果顯示,財務報告問詢函顯著抑制了高管超額薪酬,尤其在國有企業中,財務報告問詢函的上述作用更顯著。進一步研究發現,財務報告問詢函也會顯著抑制高管借助經營業績進行薪酬辯護,機構投資者持股比例和分析師跟蹤對財務報告問詢函與高管超額薪酬的關系有顯著正向調節效應,且上述效應在國有企業中的影響更顯著。

根據本文的研究結論可以得出如下政策啟示:第一,自2013年信息披露直通車實施后,財務報告問詢函一定程度上能夠改善企業的信息披露質量,那么,能否提升企業的經營管理效率?高管薪酬是企業重要的經營管理活動,本文從高管超額薪酬視角考察財務報告問詢函的治理作用,為證券交易所通過財務報告問詢函加大與深化監管的范圍和力度提供了重要的經驗證據。第二,機構投資者持股比例和分析師跟蹤會加強財務報告問詢函對高管超額薪酬的治理效果,這會為證券交易所借助信息披露直通車的實施促進企業治理效果提供重要的理論參考。第三,本文聚焦于財務報告問詢函對企業經營管理活動的治理作用,而財務報告問詢函僅是非行政性處罰的重要內容之一,這為其他監管機構運用問詢函推進監管創新提供了重要的理論參考。

參考文獻:

[1] Johnston, R., Petacchi,R. Regulatory Oversight of Financial Reporting: Securities and Exchange Commission Comment Letters[J]. Contemporary Accounting Research, 2017,34(2):1128-1155.

[2] 陳運森,鄧祎璐,李哲. 非行政處罰性監管能改進審計質量嗎?——基于財務報告問詢函的證據[J].審計研究,2018,(5): 82-88.

[3] Kubick, T. R.,Lynch, D. P., Mayberry, M. A. The Effects of Regulatory Scrutiny on Tax Avoidance: An Examination of SEC Comment Letters[J]. The Accounting Review, 2016, 91(6):1751-1780.

[4] 李曉溪,饒品貴,岳衡. 年報問詢函與管理層業績預告[J]. 管理世界,2019,(8): 173-188.

[5] Jensen, M. C., Meckling, W. H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[6] Bebchuk, L. A., Fried, J. M. Executive Compensation as an Agency Problem[J]. Journal of Economic Perspectives,2003, 17(6):71-92.

[7] Core, J., Guay, W., Larcker,D.F. The Power of the Pen and Executive Compensation[J]. Journal of Financial Economics, 2008, 88(1):1-25.

[8] 方軍雄. 高管超額薪酬與公司治理決策[J]. 管理世界,2012,(11):144-155.

[9] Watts, R. L., Zimmerman, J. L. Positive Accounting Theory: A Ten Year Perspective[J]. The Accounting Review, 1990,65(1): 131-156.

[10] 謝德仁,林樂,陳運森.薪酬委員會獨立性與更高的經理人報酬—業績敏感度——基于薪酬辯護假說的分析和檢驗[J].管理世界,2012,(1):121-140.

[11] 羅宏,黃敏,周大偉,等. 政府補助、超額薪酬與薪酬辯護[J]. 會計研究,2014,(1):42-48.

[12] 鄧祎璐,李哲,陳運森. 證券交易所一線監管與企業高管變更——基于問詢函的證據[J]. 管理評論,2020,(4):194-205.

[13] Bozanic, Z., Dietrich, J. R., Johnson, B. A. SEC Comment Letters and Firm Disclosure[J]. Journal of Accounting & Public Policy, 2017, 36(5):337-357.

[14] 黎文靖,胡玉明. 國企內部薪酬差距激勵了誰?[J]. 經濟研究,2012,(12):125-136.

[15] 高良謀,盧建詞. 內部薪酬差距的非對稱激勵效應研究——基于制造業企業數據的門限面板模型[J].中國工業經濟,2015,(8):114-129.

[16] 陳仕華,姜廣省,李維安,等. 國有企業紀委的治理參與能否抑制高管私有收益?[J]. 經濟研究,2014,(10):139-151.

[17] 步丹璐,王曉艷. 政府補助、軟約束與薪酬差距[J]. 南開管理評論,2014,(2):23-33.

[18] 鄭志剛,孫娟娟,Rui Oliver. 任人唯親的董事會文化和經理人超額薪酬問題[J]. 經濟研究,2012,(12):111-124.

[19] 張亮亮,黃國良. 高管超額薪酬與資本結構動態調整[J]. 財貿研究,2013,(5):148-156.

[20] Heese, J., Khan, M., Ramanna, K. Is the SEC Captured? Evidence From Comment-Letter Reviews[J]. Journal of Accounting and Economics, 2017, 64(1):98-122.

[21] Faulkender, R. M., Yang, J. Inside the Black Box: The Role and Composition of Compensation Peer Groups[J]. Journal of Financial Economics, 2010,96(2):257-270.

[22] Ajinkya, B. S., Bhojraj,P. The Association Between Outside Directors, Institutional Investors and the Properties of Management Earnings Forecasts[J]. Journal of Accounting Research, 2005, 43(4):343-376.

[23] 遲錚. 中國出口企業股權結構與企業績效關系研究[J]. 北京工商大學學報(社會科學版),2018,(3):73-80.

(責任編輯:孫 艷)

收稿日期:2021-01-22

基金項目:遼寧省社會科學基金項目“遼寧省國有企業集團混改的關鍵問題與提升機制研究”(L20CGL007);遼寧省教育廳人文社科項目“遼寧省國有企業集團分層混改研究”(2020JYT26);大連市社科院重大調研課題“大連‘十四五時期國有企業集團混合所有制改革研究”(2020dlskyzz007)

作者簡介:

柳志南(1986-),男,遼寧盤錦人,講師,博士,主要從事國企改革、資本市場會計和公司理財研究。E-mail:13012211159@163.com