產業集聚對產業結構升級的影響

2021-06-15 01:11:46張治棟黃錢利

當代經濟管理 2021年2期

張治棟 黃錢利

[摘要]以2005—2017年長三角地級市的面板數據為樣本,考察產業集聚對產業結構優化升級的影響及其空間溢出效應,通過空間面板模型和門檻效應模型分析結果表明:制造業集聚顯著提升了產業結構合理化指數和高度化指數,生產性服務業集聚對于產業結構高度化的促進作用明顯,兩業協同集聚有利于產業結構合理化,對產業結構高度化影響不顯著。從空間效應分解來看,制造業集聚以及協同集聚能促進本地區產業結構合理化提升,制造業集聚、生產性服務業集聚對于本地及周邊地區產業結構高度化均有正向推動作用。功能型服務業集聚抑制產業結構合理化提升,利于產業結構高度化,知識密集型服務業集聚對于“兩化”均有顯著的促進作用。另外,生產性服務業集聚對產業結構合理化和高度化存在顯著的單一門檻效應。

[關鍵詞]產業集聚;空間溢出;產業結構合理化;產業結構高度化;空間杜賓

[中圖分類號]中圖分類號F121.3[文獻標識碼]A文獻標志碼[文章編號]1673-0461(2021)02-0057-08

一、引言

目前,我國正處在經濟轉軌的關鍵時期,經濟增速放緩,結構調整加快,經濟發展模式發生了深刻變革,現代經濟增長模式立足于技術進步,并以產業結構轉型和產業結構升級為核心特征[1]。在習近平新時代中國特色社會主義經濟思想引領下,中國經濟發展進入了新時代,但在經濟發展過程中依然存在制造業結構低端、高端制造業競爭力不強、服務業發展不充分等問題,現階段經濟發展的重要問題是如何解決制約我國經濟發展的結構性矛盾,其中產業結構調整優化是重要舉措,習近平總書記也指出,“推動經濟高質量發展要把重點放在推動產業結構轉型升級上”。總的來看,2020—2035年可能迎來中國產業結構調整升級的加速推進期[2],對產業結構轉型升級的要求更為迫切。

長三角地區作為全國競爭優勢最強、產業集聚特征最明顯的地區之一,其產業發展依然存在產業同構化過高、產業梯度特征不明顯等問題,原本的產業布局和結構面臨調整與升級。2019年5月13日,《長江三角洲區域一體化發展規劃綱要》指出,長三角地區自黨的十八大以來,經濟建設和一體化發展取得顯著成效,為更高起點上推動更高質量一體化發展打造良好的基礎。加快長三角地區產業發展,促進產業結構升級轉型,不僅有利于突破區域經濟發展的瓶頸,實現地區經濟高質量一體化發展,同時也能為其他區域產業結構調整提供借鑒和參考。

二、文獻綜述

學術界在產業集聚和產業結構優化升級方面進行了大量的研究。關于制造業集聚與產業結構升級的研究有:韓峰等(2012)[3]認為馬歇爾外部性和市場潛力是制造業空間集聚的主要來源;沈宏亮等(2020)[4]運用交互項回歸模型研究發現制造業集聚顯著地促進了產業結構升級,其對于產業結構升級的總效應受到FDI引入規模的影響;王柏生(2020)[5]的研究得出產業集聚能有效推動制造業轉型升級以及人力資本因素是對制造業轉型升級影響最大的結論;宋錚(2016)[6]認為制造業集聚由于存在擁塞效應,并不利于產業結構向合理化和高級化發展。

對于生產性服務業集聚和產業結構升級的研究視角大多集中在區域整體或是制造業轉型升級方面:于斌斌(2019)[7]基于城市規模約束下,研究生產性服務業集聚對于產業結構升級的影響,結果表明當城市規模較小時,對產業結構升級起促進作用的主要是其集聚的波特外部性,隨著城市規模擴大,馬歇爾外部性和雅各布斯外部性對產業結構升級的影響將由抑制作用變為推動作用;林秀梅等(2019)[8]研究結果發現,生產性服務業集聚對產業結構升級存在正向溢出效應,并且這種溢出效應存在顯著的區域性差異;宋錚(2016)[6]認為生產性服務業集聚現階段對于產業高級化的影響還未能顯現,對產業結構合理化則存在溢出效應;韓峰等(2020)[9]通過研究發現,生產性服務業專業化集聚通過規模經濟效應和技術外溢效應的發揮推動了本地和周邊地區制造業結構轉型升級,而多樣化集聚僅通過發揮規模經濟效應帶動了本地區制造業結構升級;劉奕等(2017)[10]的研究結果證實,生產性服務業集聚可以提高制造業生產效率,實現制造業在全球價值鏈體系中向中高端升級。Arkell(2011)研究發現,生產性服務業集聚有利于提升制造業的生產效率[11]。

另外,周小亮等(2019)[12]的研究結果表明就整體而言,制造業與生產性服務業協同集聚對于產業結構合理化有促進作用,對產業結構高級化呈現倒“U”型影響。王春暉等(2014)[13]發現,企業在區域開放的條件下,獲取產業集聚外部性利益的同時也能催動產業升級。卜慶軍等(2014)[14]的研究表明,產業集聚對產業升級存在正向促進作用。

已有文獻為本文研究產業集聚對產業結構升級的影響提供了借鑒與參考,但是大多數研究基于省級尺度而不是更能全面反映產業集聚真實狀況的城市數據;或者只是考察產業結構優化升級的單一層面,未能從產業結構合理化與高度化兩個方面衡量產業結構升級;另外,現有產業集聚與區域產業結構優化升級的研究,大多忽視了空間溢出效應。因此,本文在分析產業集聚如何影響產業結構優化升級內在機理的基礎上,采用空間模型,實證分析2005—2017年長三角地區41個城市制造業集聚、生產性服務業集聚以及兩業協同集聚對產業結構合理化和高度化的影響,并嘗試采用面板門檻模型檢驗相應影響的拐點。

三、機制分析

產業集聚是地區產業結構優化升級的重要推動力量,一方面產業集聚通過規模經濟效應減少了企業成本,另一方面也為企業技術創新提供壓力和動力。產業集聚對于產業結構優化升級的影響主要通過競爭機制,規模經濟效應以及知識溢出效應。

(一)競爭機制

產業集聚通過企業的市場競爭機制降低交易成本,進而推動產業結構升級[15]。一方面,產業集聚度的提高增強企業的市場競爭程度,由于存在價格競爭效應,同行業企業會通過降低價格來擴大市場需求。另一方面,集聚區內同質性產業的數量和規模不斷增加,意味著在區域內部企業同質化競爭也會越來越激烈,由于信息技術的易得性所引起的產品同質化會“倒逼”企業不斷地改進技術,更新生產設備,進而推動產業結構進一步優化升級。

(二)規模經濟效應

產業多樣化集聚的提高,導致市場需求與規模進一步擴大,在市場機制的作用下,對產業分工有了更高的要求,進一步增加了產業的細分行業,擴大了產業的經濟規模,勞動力、資本、技術等生產要素的集聚,也擴大了要素市場的規模,形成繆而達爾的“循環累積因果鏈”機制。利用專業化的分工與協作,使集聚區內的企業既專注于提升自身生產效率和效益,獲得規模報酬,又節省了因空間剝離產生的技術傳遞、信息網絡、交通運輸等不必要的成本,促進了資源的優化配置。產業多樣化集聚通過產業鏈之間橫向與縱向的相互協作,優化要素投入結構,提高區域平均生產利潤和部門協作效率。

(三)知識溢出效應

知識溢出和技術擴散的地方性特征正是產業集聚的原因所在。關聯性的企業在空間上聚集在一起,具備創新的信息優勢與技術優勢,集聚中心的技術創新活動會產生顯著技術溢出效應[15],加速企業的協同創新。產業的專業化集聚需要投入專業化人力資本,其在“集體學習”和相互交流過程中通過知識技術的創造和擴散手段對其他產業產生外溢效應[7]。集聚能放大這種知識溢出和技術擴散效應,知識和技術的雙向流動,既有利于提高核心生產力水平,也有利于提高全行業的技術進步[16]。

四、研究設計:模型、變量與數據

(一)模型設定

為了檢驗產業集聚對于產業結構優化升級的影響,建立的空間計量模型如下:

(三)數據說明

本文使用的數據來源于2006—2017年《中國城市統計年鑒》及長三角各省市統計年鑒。缺失的個別數據采用近兩年的平均值代替,另外,出于數據平穩性和提高數據擬合程度的考慮,對模型中的全部數據取對數。所有變量的描述性統計見表1。

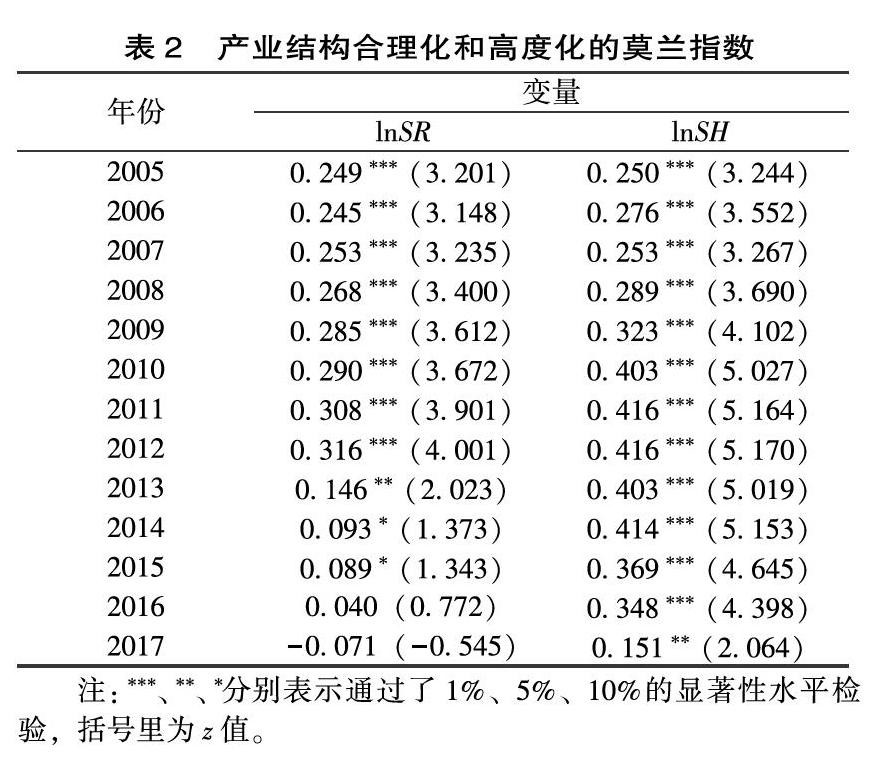

表2中的結果顯示,除了個別年份,產業結構合理化和高度化的莫蘭指數大部分顯著,說明產業結構合理化和高度化在樣本觀察期內總體上呈現空間相關關系。因此,可以確定的是在對產業結構優化升級的研究中要充分考慮空間效應。

(二)空間計量估計結果與分析

空間杜賓模型(SDM)既考慮了被解釋變量和解釋變量的空間依賴關系,又考慮到隨機誤差沖擊的空間影響[20],因此采用空間杜賓模型(SDM)進行分析。Husman檢驗結果發現當核心解釋變量為產業結構合理化(lnSR)時,選擇隨機效應,當核心解釋變量為產業結構高度化(lnSH)時,選擇固定效應。

表3是以產業結構合理化(lnSR)和高度化(lnSH)代替模型(1)中被解釋變量產業結構優化升級指標(lnIS)進行空間計量回歸的結果。

根據表3的回歸結果可知,制造業集聚對于產業結構優化升級有顯著的提升作用且通過了1%水平下的顯著性檢驗;生產性服務業集聚對于產業結構合理化回歸系數為-0.0110,結果不顯著,可能是由于長三角地區生產性服務業企業間高度競爭,爭奪要素資源,存在要素擁塞效應,隨著城市規模的擴大,產業發展面臨重復建設、過度投資等問題,對生產性服務業集聚外部性效應的發揮存在約束,在一些政策影響下生產性服務業的過度集聚對有些產業發展具有顯著的“擠出效應”,從而限制了產業結構合理化的提升。生產性服務業集聚對于產業結構高度化回歸系數為0.0269,生產性服務業集聚提高1個單位,產業結構高度化將提升0.0269個單位,隨著生產性服務業集聚增強,能夠促進長三角城市產業結構高度化提升;與產業結構高度化相比,兩業協同集聚對于產業結構合理化的提升作用更顯著。

其他控制變量的回歸結果顯示:第一,利用外資有利于帶動新興產業發展,推動產業結構合理化,同時,外資進入產生了對人才和資源的爭奪,限制了民族企業的發展創新。此外,外商投資還存在產業結構布局的偏差,一定程度上影響了資源的合理配置,給產業結構調整帶來挑戰,導致產業發展陷入“比較優勢陷阱”或者“產業配套陷阱”,不利于產業結構高度化[21]。第二,人力資本水平與城市化水平對產業結構優化升級有正向促進作用。現階段,人力資本仍然是產業結構優化升級的重要推動力。高水平的人力資本作為一種高端勞動力要素,結合新技術,推動產業結構由低效率部門向高效率部門演進。對生產性服務業來說,高技能的勞動者直接推動高端服務業的發展,同時在就業替代效應作用下也能推動制造業轉型升級[22]。第三,政府干預回歸結果為負,是因為隨著城市發展到一定階段,產業發展和轉型有自身的規律性,地方政府過度干預會使得一些本來在市場競爭中應該被淘汰的企業不合理地存續,擾亂了資源的合理配置與流動,對于產業結構合理化和高度化有一定的制約作用。

(三)分解效應分析

表4的空間效應分解結果顯示:對于產業結構合理化來說,制造業集聚以及兩業協同集聚對于本地區產業結構合理化水平的提升作用更顯著,對于周邊地區產業結構合理化存在不顯著地抑制作用,生產性服務業集聚對于本地及周邊地區產業結構合理化的影響均不顯著。表5的空間效應分解結果顯示:對于產業結構高度化來說,制造業集聚、生產性服務業集聚不僅可以帶動本地區的產業結構高度化提升,還通過產生輻射效應,為周邊城市帶來正的外部溢出效應。兩業協同集聚對于產業結構高度化的積極作用在鄰近地區更顯著。

從4個控制變量的效應分解來看,人力資本水平更能促進本地區產業結構合理化和高度化。對于城市化水平來說,本地區城市化水平越高,對于周邊資本、勞動力等各種要素的吸引力越大,由于要素集中產生的規模經濟促進了本地區產業結構優化升級,限制了周圍地區進行產業結構調整。外商投資帶來資本和技術流入對本地區產業結構合理化有積極影響,由于長三角地區引入的外資企業大都以勞動密集型和資源密集型為主,所以對本地區產業結構高度化存在抑制作用,同時對周邊地區產業結構優化升級也產生消極影響,另外,隨著市場經濟的不斷加深,政府過度干預不利于本地及周邊地區產業結構轉型升級。

(四)行業異質性分析

對生產性服務業進行細分,將“交通運輸、倉儲和郵政業”“批發零售業”劃分為功能型服務業(gongneng),其余劃分為知識密集型服務業(zhishi)。基于生產性服務業行業異質性的回歸結果見表6。

由回歸結果發現:長三角地區功能型服務業集聚抑制了產業結構合理化提升,但有利于產業結構高度化,知識密集型服務業集聚對于產業結構合理化和高度化而言均有顯著地促進作用。并且知識密集型服務業對于產業結構高度化的回歸系數是0.0357,其促進作用遠大于功能型服務業集聚。主要是因為行業本身的特質不同,功能型服務業范圍相對狹窄,在城市內部簡單堆積,出現“重復建設”“過度競爭”等集聚不經濟現象[23],導致生產要素擁擠、資源競爭及配置不合理等問題,轉型升級的難度較大,需要尋找新的發展空間,而知識密集型服務業附加價值高、路徑依賴程度低,對城市產業結構優化升級作用更明顯。

(五)門檻回歸分析

近年來有學者提出,集聚經濟存在兩面性[24]。集聚效應對經濟發展動力的作用受要素稟賦以及要素配置情況的影響[25],要素擁塞或者要素配置狀況與經濟結構不匹配,都會使得集聚外部性對于產業結構升級無法發揮優化效應甚至形成抑制效應。

為了進一步研究不同產業集聚水平下對于產業結構合理化和高度化作用的門檻效應,分別以制造業集聚、生產性服務業集聚、兩業協同集聚為門檻變量對產業結構合理化和高度化進行門檻檢驗。基本模型設定如下:

經檢驗發現只有生產性服務業集聚對于產業結構合理化和高度化存在單一門檻效應,制造業集聚以及協同集聚對于產業結構合理化和高度化在樣本觀察期間不存在門檻效應。表7為以生產性服務業集聚為門限變量的產業結構合理化和高度化門檻檢驗結果,表8為對應的門限估計結果,表9為對應的門檻回歸結果。

表9的回歸結果表明:當生產性服務業集聚水平低于-0.5327時,回歸系數為0.025且通過1%的置信水平檢驗,有利于產業結構合理化;當生產性服務業集聚水平大于-0.5327時,回歸系數為負,對產業結構合理化具有顯著的負向作用,即過高的產業集聚會對產業結構合理化產生抑制作用。與產業結構合理化不同的是,當生產性服務業集聚水平低于門檻值-0.1552時,生產性服務業集聚負向作用于產業結構高度化,跨過門檻值-0.1552后,生產性服務業集聚對于產業結構高度化的影響由抑制作用變為顯著的提升作用。存在這種門檻效應的原因可能是因為當集聚水平較低時,對產業結構合理化的影響更多的是發揮正的外部性,通過技術溢出、規模經濟效應、產業聯動等促進產業結構合理化,但是由于集聚規模過小,對于產業結構高度化的影響未發揮出集聚經濟性的最佳效果,但隨著集聚水平的逐步提高,規模不斷擴張,有利于產業結構高度化,而對于產業結構合理化來說,開始產生擁擠效應和產業發展“路徑依賴”問題,不利于產業結構合理化。

六、結論和政策建議

本文從空間溢出視角出發,采用空間計量模型分析產業集聚對于產業結構優化升級的影響,利用長三角地區2005—2017年41個城市數據的實證研究結果表明:制造業集聚有利于產業結構優化升級;生產性服務業集聚對產業結構合理化的抑制作用并不顯著,對產業結構高度化則有顯著的推動作用;兩業協同集聚相對于產業結構高度化而言對于產業結構合理化的促進作用更顯著。從分解效應來看,[HJ1.68mm]制造業集聚、兩業協同集聚對本地產業結構合理化有顯著的促進作用,對于周邊城市產業結構合理化有抑制作用,生產性服務業集聚對于產業結構合理化的直接效應為負,間接效應為正,但均不顯著。而三者對于產業高度化的直接效應和間接效應均顯著為正。生產性服務業集聚對于產業結構優化升級既存在行業異質性又存在單一門檻效應。

根據研究結果,提出以下建議:

首先,加強產業集群建設,推動長三角地區產業集聚進一步發展。全面提升制造業發展水平,打造全國先進制造業集聚區,有效利用各地的要素稟賦,合理安排產業布局,“強化規模效應,弱化擁擠效應”,不斷完善分工體系,提高產業鏈的附加價值,推動制造業集聚向深化發展。將生產性服務業集聚水平控制在合理的范圍內,更加重視生產性服務業集聚質量的提高,進一步發揮協同效應,借助兩業協同集聚效應,提升兩業協同集聚的高度與質量,提升各產業內部聯動發展機制。

其次,要充分發揮產業集聚的技術溢出效應,進一步強化長三角地區中心城市的產業集聚能力,在空間上形成產業協調發展的網絡化布局,打破要素流動的區域行政壁壘,積極搭建技術創新平臺,實現跨行政區的要素有序流動。

再次,對于生產性服務業集聚要采取不同的集聚策略。積極推動功能型服務業實現區域內或區域外的有序銜接與動態轉移,為產業結構進一步優化升級及新興產業發展騰出空間。努力發展高端服務經濟,對于知識密集型服務業積極實施“創新驅動”戰略,加快商業模式創新。

最后,從其他因素來看,要打造有利于產業集聚發展的外部環境,提高城市化水平和人力資本水平,加大力度培養和引進高級人才,為長三角地區產業升級提供智力支持。政府對于產業結構調整要遵循市場規律,減少干預。另外,完善外資準入制度,在加大對外開放力度的同時,注意提升引入的外資質量和利用效率,提高區域自主創新能力,減少對外資的依賴性。

[參考文獻]

[1]李靜,楠玉.人力資本錯配下的決策:優先創新驅動還是優先產業升級?[J].經濟研究,2019,54(8):152-166.

[2]郭克莎.中國產業結構調整升級趨勢與“十四五”時期政策思路[J].中國工業經濟,2019(7):24-41.

[3]韓峰,柯善咨.追蹤我國制造業集聚的空間來源:基于馬歇爾外部性與新經濟地理的綜合視角[J].管理世界,2012(10):55-70.

[4]沈宏亮,張佳,劉玉偉.產業集聚、FDI約束與產業升級——基于中國工業企業數據的實證分析[J].商業研究,2020(2):83-90.

[5]王柏生.產業集聚促進產業轉型升級了嗎?——基于中國制造業的實證分析[J].科技和產業,2020,20(1):118-124.

[6]宋錚.制造業與生產性服務業集聚對產業結構的影響研究[J].商業經濟研究,2016(5):192-195.

[7]于斌斌.生產性服務業集聚如何促進產業結構升級?——基于集聚外部性與城市規模約束的實證分析[J].經濟社會體制比較,2019(2):30-43.

[8]林秀梅,曹張龍.中國生產性服務業集聚對產業結構升級的影響及其區域差異[J].西安交通大學學報(社會科學版),2020,40(1):30-37.

[9]韓峰,陽立高.生產性服務業集聚如何影響制造業結構升級?——一個集聚經濟與熊彼特內生增長理論的綜合框架[J].管理世界,2020,36(2):72-94.

[10]劉奕,夏杰長,李垚.生產性服務業集聚與制造業升級[J].中國工業經濟,2017(7):24-42.

[11]ARKELLJ.Theessentialroleofinsuranceservicesfortradegrowthanddevelopment[R].Geneva:aprimerfromthegenevaassociationsprogramonregulationandsupervision,2011.

[12]周小亮,宋立.生產性服務業與制造業協同集聚對產業結構優化升級的影響[J].首都經濟貿易大學學報,2019,21(4):53-64.

[13]王春暉,趙偉.集聚外部性與地區產業升級:一個區域開放視角的理論模型[J].國際貿易問題,2014(4):67-77.

[14]卜慶軍,章莉莉.產業集聚與產業升級關系研究[J].工業技術經濟,2014,33(12):33-39.

[15]王帥,周明生,鐘順昌.資源型地區制造業集聚對產業結構升級的影響研究——以山西省為例[J].經濟問題探索,2020(2):85-93.

[16]梁琦,詹亦軍.產業集聚、技術進步和產業升級:來自長三角的證據[J].產業經濟評論,2005,4(2):50-69.

[17]陶長琪,周璇.產業融合下的產業結構優化升級效應分析——基于信息產業與制造業耦聯的實證研究[J].產業經濟研究,2015(3):21-31,110.

[18]徐德云.產業結構升級形態決定、測度的一個理論解釋及驗證[J].財政研究,2008(1):46-49.

[19]陳國亮,陳建軍.產業關聯、空間地理與二三產業共同集聚——來自中國212個城市的經驗考察[J].管理世界,2012(4):82-100.

[20]倪瑛,陳柏云,王憶雯.金融發展、環境規制與綠色全要素生產率——基于空間杜賓模型的實證分析[J].貴州財經大學學報,2020(3):12-21.

[21]胡安建,侯磊,常志有.外商直接投資對我國經濟增長、產業結構優化的影響研究——基于VAR模型[J].區域金融研究,2017(7):52-59.

[22]朱紫雯,徐夢雨.中國經濟結構變遷與高質量發展——首屆中國發展經濟學學者論壇綜述[J].經濟研究,2019,54(3):194-198.

[23]唐根年,管志偉,秦輝.過度集聚、效率損失與生產要素合理配置研究[J].經濟學家,2009(11):52-59.

[24]沈能,趙增耀,周晶晶.生產要素擁擠與最優集聚度識別——行業異質性的視角[J].中國工業經濟,2014(5):83-95.

[25]郝大江,張榮.要素稟賦、集聚效應與經濟增長動力轉換[J].經濟學家,2018(1):41-49.

(責任編輯:張麗陽)