試點后農村土地承包經營權抵押貸款意愿及影響因素研究

2021-06-15 02:57:33余星妍

安徽農業科學 2021年10期

關鍵詞:影響因素

余星妍

摘要 我國正處于全面推進農業現代化的關鍵時期,農業發展有大量的資金需求,從而衍生出創新農村金融以服務農業發展的迫切需要。首先從理論分析,得出參與農村土地承包經營權抵押貸款試點具有農業生產福利性;然后根據湖南省益陽市桃江縣調查數據,運用Logistic模型研究分析影響參與農村土地承包經營權抵押貸款的因素。結果表明:家庭勞動力人數、農戶對土地承包經營權抵押貸款政策好感度,對農戶參與意愿有非常顯著的正向影響;非農業收入、生產性年支出,對農戶參與意愿有非常顯著的負向影響;土地承包權有償退出政策意愿、家庭年收入,對農戶參與意愿有比較顯著的正向影響;家庭務農人數對農戶參與意愿有比較顯著的負向影響。最后提出相關的政策建議。

關鍵詞 土地承包經營權抵押貸款;參與意愿;影響因素

中圖分類號 F321.1文獻標識碼 A文章編號 0517-6611(2021)10-0202-04

doi:10.3969/j.issn.0517-6611.2021.10.052

開放科學(資源服務)標識碼(OSID):

Willingness and Influencing Factors of Mortgage Loan for Rural Land Contract Management Rights after the Pilot—Based on the Survey Data of Taojiang County

YU Xing-yan

(School of Economics, Central South University of Forestry and Technology, Changsha, Hunan 410000)

Abstract China is in a critical period of comprehensively advancing agricultural modernization. There is a large demand for funds for agricultural development, which generates an urgent need for innovative rural finance to serve agricultural development. This paper firstly concludes from theoretical analysis that participating in the rural land contractual management right mortgage loan pilot has the benefit of agricultural production; then based on the survey data of Taojiang County, Yiyang City, Hunan Province, the Logistic model is used to study and analyze the factors affecting participation in the rural land contractual management right mortgage loan. The results found that: the number of household labor force and the degree of preference of farmers towards the mortgage loan policy for land contract management rights have a very significant positive impact on farmers willingness to participate; non-agricultural income and productive annual expenditure have a very significant negative impact on farmers willingness to participate The willingness to withdraw from the land contracting right policy and the annual household income have a significant positive impact on the willingness to participate; the number of family farming has a significant negative impact on the willingness to participate. This article finally puts forward relevant policy recommendations.

Key words Land contract management rights mortgage loan;Willingness to participate;Influencing factors

自2004年以來,中央一號文件連續16年聚焦“三農”問題,2009年3月18日,中國人民銀行、銀監會聯合頒布《關于進一步加強信貸結構調整、促進國民經濟平穩較快發展的指導意見》提出“有條件的地方可以探索開展土地經營權抵押貸款”,嘗試增加農戶信貸可抵押物。2016年3月15日,中國人民銀行、銀監會、保監會、財政部、農業部聯合頒布《農村承包土地的經營權抵押貸款試點暫行辦法》,全國開始大力推廣農村承包土地的經營權抵押貸款試點。2019年1月3日,中共中央國務院頒布《關于堅持農業農村優先發展做好“三農”工作的若干意見》表明,允許承包土地經營權的擔保融資。農村土地承包經營權抵押貸款,拓寬了農業經營者融資渠道、推進了農業規模經濟效應,對該問題的深入研究,有利于積累各地試點經驗,彌補農村金融普惠性不足問題,推動農村金融改革發展,促進農業現代化轉型升級。

對于試點貸款參與意愿及影響因素的研究,不同學者、不同試點地區得出了不同的結論。林樂芬等[1]研究江蘇省試點縣結果表明:經濟因素、區位因素、土地流轉因素都是參與農地抵押貸款行為導向的重要因素。黎翠梅等[2]研究認為人均收入越高,農戶進行土地承包經營權抵押貸款意愿越強。林麗娟[3]研究發現,年齡因素對農戶抵押貸款意愿呈顯著的負相關影響,教育程度、打工經歷等因素存在顯著的正相關影響。曹瓅等[4]分析了寧夏同心縣農戶對農地經營權抵押貸款響應的影響因素,研究表明,農戶有無貸款經歷是最重要的影響因素。付兆剛等[5]基于黑龍江省6個縣,得出利率水平等變量對農戶的農地經營權抵押貸款需求行為具有顯著的負向影響。高有才等[6]以河南省為例分析,結果表明,農戶職業分化、經濟分化程度兩個變量限制農戶參與土地經營權抵押貸款的意愿。王雙全等[7]基于四川省分析發現,農民存在貸款需求,土地承包經營權抵押貸款市場潛力較大,但農戶的資源稟賦狀態約束了農村土地資本化進程。彭魏倬加等[8]基于湖南4個試點縣專業大戶的研究發現,農村土地經營權抵押融資需求意愿強烈,其他因素對需求意愿存在程度不等的影響。

綜上所述,目前國內學者對農村土地承包經營權抵押貸款意愿及影響因素的研究多選取宏觀角度,集中于經濟發展較好的地區,缺乏從微觀角度深入研究經濟欠發達地區的試點情況,及對試點后農戶開展意愿的研究分析。因此,筆者通過對桃江縣農戶的調查,深入了解試點后農戶參與意愿及影響因素,對正式推動農村土地承包經營權抵押貸款具有重要意義。

1 農戶參與農村土地承包經營權抵押貸款的福利影響分析

試點貸款的初衷,是為了解決農業經營者融資困難的問題,為了明確參與試點貸款對農戶的益處,從理論上分析參與試點貸款的福利對農戶的影響。柯布-道格拉斯生產函數是由數學家柯布和經濟學家道格拉斯一起提出來的,以其簡單的形式描述了經濟學家所關心的一些性質,被認為是一種很有用的生產函數,該生產函數的一般形式為:

Y=aX1b1X2b2(1)

在農業生產中,主要的投入要素為農業技術、勞動力、資金3項,因而農業上的生產函數模型一般為:

Y=aX1b1X2b2X3b3(2)

式(2)中,Y代表農業產出,X1、X2、X3分別代表農業技術、勞動力、資金的投入量;a代表當地農業投入的土地要素;b1、b2、b3分別代表不同的3個參數,b1+b2+b3=1,規模報酬不變。

參與農村土地承包經營權抵押貸款,獲得農業生產經營所需資金,由于各參與群體的資質情況不一,金融機構會給予全部貸款獲批、部分貸款獲批、未通過貸款獲批的3種情況即未能參與農村土地承包經營權抵押貸款,設群體1為未參與農村土地承包經營權抵押貸款,群體2參與農村土地承包經營權抵押貸款,各函數的下標分別表示上述群體的生產函數:

Y1=a1X11b1X21b2X31b3(3)

Y2=a2X12b1X22b2X32b3(4)

群體1與群體2之間存在以下3個關系:

(1)由于參與農村土地承包經營權抵押貸款,獲得資金,因此資金投入上,群體2資金投入規模大于群體1:

X32b3>X31b3

Y2>Y1

在其他生產要素不變的情況下,農業資金投入增加會提高農業產出,福利上升。

(2)由于參與農村土地承包經營權抵押貸款,獲得資金,因此資金可增加勞動力投入,群體2勞動力數量大于群體1:

X22b2>X21b2

Y2>Y1

在其他生產要素不變的情況下,勞動力數量增加會提高農業產出,福利上升。

(3)由于參與農村土地承包經營權抵押貸款,獲得資金,因此資金可以用于投入到新技術、新設備上,群體2農業技術效率大于群體1:

X12b1>X11b1

Y2>Y1

在其他生產要素不變的情況下,農業技術提高增加農業產出,福利上升。

從生產要素角度來理論分析發現,獲得的資金用于擴大農業資金投入,將增強農業規模集聚效應,增加資本積累;獲得的資金用于勞動力投入,將有利于農業生產精細化操作,農業產量得到提升;獲得的資金用于農業技術,將增加單位面積產量,增強產品市場競爭力;無論參與農村土地承包經營權抵押貸款獲得的資金用于提高技術水平還是增加勞動力亦或擴大農業資金投入規模,均會作用于農業生產,最后理論分析得出結果是,參與農村土地承包經營權抵押貸款的福利性大于未參與農村土地承包經營權抵押貸款的福利性,即各地應該鼓勵農戶參與農村土地承包經營權抵押貸款試點政策,從多方面加大農業產業投入,增加農業產量、提高農民收入、增加福利性。

2 農戶參與農村土地承包經營權抵押貸款意愿及影響因素分析

2.1 調研樣本及特征

2019年8月—2020年2月,通過采用問卷調查的方式對益陽市桃江縣農村土地承包經營權抵押貸款項目進行抽樣調研,共調研9個村的專業大戶、家庭農場、農民合作社、農業產業化龍頭企業和其他農戶等農業經營主體。根據主要研究內容設計問卷,在對各村進行調查訪問后獲得問卷123份,經檢驗除去無效問卷后,實際統計有效問卷為103份[9]。

2.2 研究模型與變量選取

2.2.1 模型設定。

該研究的因變量是農戶參與農村土地承包經營權抵押貸款的意愿,把農戶選擇“不愿意參與”定義為y=0,把農戶選擇“愿意參與”定義為y=1,運用Logistic模型進行實證分析。Logistic模型可以表述如下[2]:

ln(Pi1-Pi)=α+mj=1βijXij+μ(5)

式(5)中,Pi為第i個樣本農戶參與農村土地承包經營權抵押貸款的概率;α為常數項;βij為第i個樣本農戶的第j種影響因素所對應的回歸系數;Xij為第i個樣本農戶的第j種影響因素;μ為隨機誤差項。

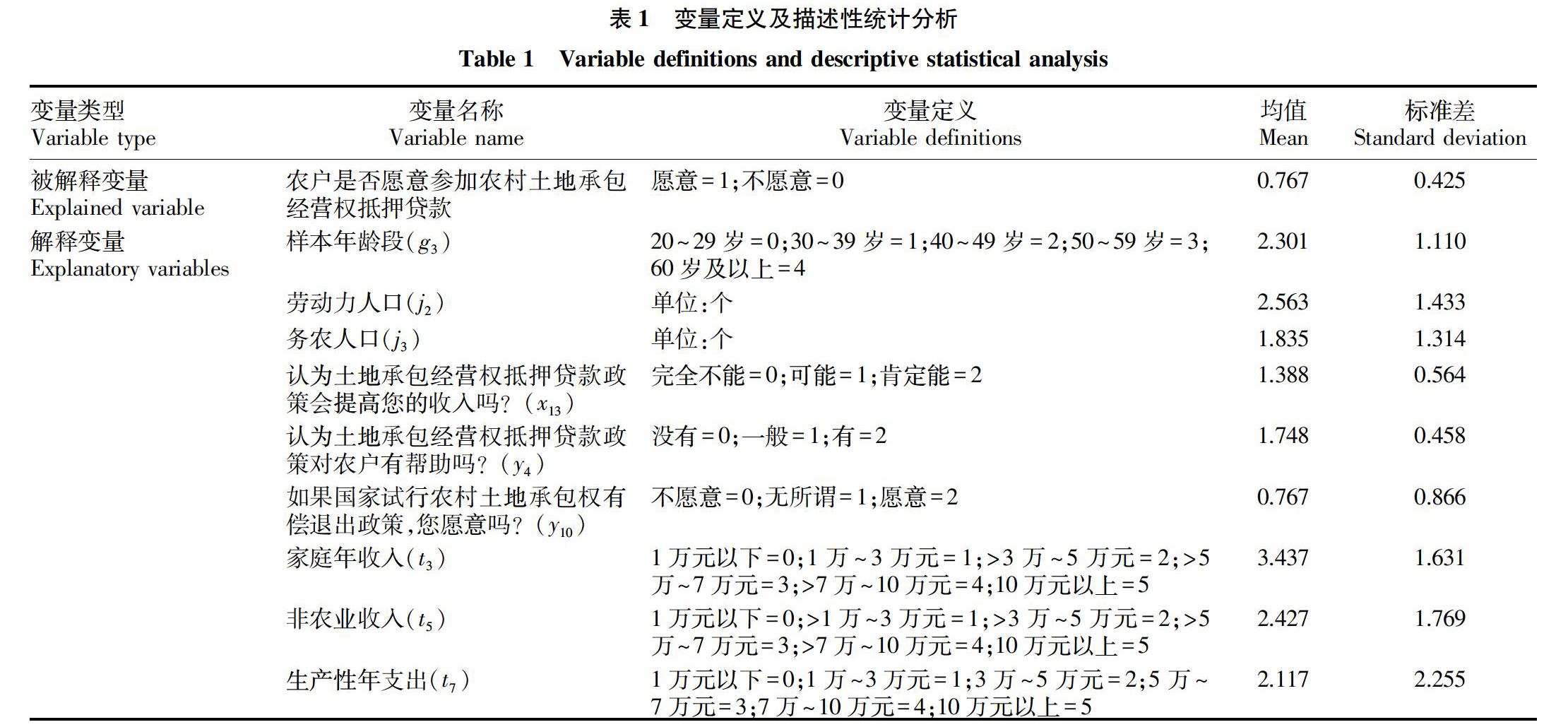

2.2.2 變量說明。變量定義及描述性統計分析見表1。

2.3 Logistic模型估計結果分析

經檢驗,模型沒有多共線性和異方差問題。然后應用Stata軟件包,對上述建立的Logistic模型進行回歸,得到農村土地承包經營權抵押貸款參與意愿及影響因素的分析結果(表2)。模型的LR為36.130;R2為0.323;Log likelihood為-37.852。模型整體上具有顯著性意義,顯著影響因素主要包括:家庭勞動力人數(j2)、家庭務農人數(j3)、農戶對土地承包經營權抵押貸款政策好感度(y4)、國家試行農村土地承包權有償退出政策意愿(y10)、家庭年收入(t3)、非農業收入(t5)、生產性年支出(t7)。

從模型回歸結果可以看出:

(1)家庭勞動力人數(j2)。變量的統計顯著性水平為0.01,對參與意愿有正向顯著影響,即家庭勞動力人數越多,參與農村土地承包經營權抵押貸款的意愿越強[10]。可能的解釋是,勞動力多的家庭,生活成本開銷較大,收入來源渠道較多,不僅對資金需求量較大,同時對還款能力也更具自信心。且農村地區多呈現男性青壯年多的特點,教育、婚姻、贍養、日常人情往來等花費開銷大,發展農業積極性較高,學習先進農業知識接受度更強;除此之外,也體現在家庭收入來源渠道較多,家庭成員兼業現象較為明顯,使收入來源渠道較為穩定;一定的社會關系,也為農產品銷售提供較多鋪貨途徑,農業收入有一定保障,對還款能力信心十足,能夠承擔試點貸款所帶來的風險,參與意愿更為積極。

(2)農戶對土地承包經營權抵押貸款政策好感度(y4)。變量的統計顯著性水平為0.01,有正向顯著影響,即農戶對試點貸款的好感度越強,參與農村土地承包經營權抵押貸款的意愿越強。可能的解釋是,從人性的角度出發,人們普遍更愿意接受能夠給自身發展帶來實際利益的新事物。根據試點宣傳、鄰里討論、現有試點成果等,影響農戶好感度與需求選擇判斷,重點突出試點貸款優勢的宣傳,更能加深農戶對試點政策的好感度,增加參與意愿;鄰里間不同群體對試點貸款的認識評價,也側面影響周圍鄰里結合自身認知做出參與決策;但最重要的影響因素,是第一輪試點貸款到期,貸后農戶獲益效果情況,以周圍案例的實際效果說明試點貸款對農戶的幫助,能夠更好地提升農戶好感度,明確試點貸款對農戶的幫助性,有利于農戶做出正確的選擇判斷,決定參與意愿。

(3)非農業收入(t5)。變量的統計顯著性水平為0.01,有負向顯著影響,即非農業收入越高,參與農村土地承包經營權抵押貸款的意愿越弱。可能的解釋是,擁有高水平的非農業收入的農戶,貨幣資金較為充足;擁有中等的非農業收入的農戶,工作職業較為穩定;具體來說,非農業收入的來源主要可以分為兩類,一類是開店辦廠,一類是外出務工,兩類群體同時具備申請其他類別貸款的申請資質,如果在確實需要獲得貸款資金支持的情況下,就規避風險和降低融資成本的利益本能出發,參與試點貸款的意愿隨非農業收入水平的提高而降低,作為替代試點貸款的其他金融信貸產品貸款,不僅能夠避免失去土地的風險,同時貸款金額隨提供資產證明和月收入水平的增加而增加,因此,非農業收入水平對試點貸款參與意愿有負向顯著影響。

(4)生產性年支出(t7)。變量的統計顯著性水平為0.01,有負向顯著影響,即生產性年支出越高,參與農村土地承包經營權抵押貸款的意愿越弱。可能的解釋是,生產性年支出越大,農業經營規模越大,本身具備穩定的融資渠道,對農地的依賴性更強;對已經形成規模的農業經營主體而言,一方面,從成立初期至今,本身已經充分挖掘符合自身特點的融資方式,資金流轉能力相對較強;另一方面,農地作為該類主體運營盈利之根本,是最重要的戰略資源,如在需要抵押該要素以獲得貸款資金的情況下,該類經營主體將承擔巨大失地風險,影響后續運營發展;因此,參與意愿不強,從而使生產性年支出呈現負向顯著影響。

(5)家庭務農人數(j3)。變量的統計顯著性水平為0.05,有負向顯著影響,即家庭中務農人數越多,參與農村土地承包經營權抵押貸款的意愿越弱。可能的解釋是,農地作為務農人員日常生活與收入來源的重要載體,安全穩定的經營方式更能使教育程度較低的農戶安心。一方面,試點貸款復雜而陌生的金融專業術語使農戶望而生畏,教育水平的限制也使農戶更難及時接受新鮮事物,學習先進知識,反而對好意幫助提高其收入水平的相關游說人員產生抵觸厭煩心理;另一方面,家庭務農人員數量的增加,將相應減少對農業機械化的需求,對試點貸款獲貸資金的需求度也相應減少。特別的,由于農戶各家農地面積的限制,或者以家庭名義加入了合作社及農業企業的情況下,自家農地發展將由合作社和農業企業統一管理,農地發展資金需求較少。

(6)國家試行農村土地承包權有償退出政策意愿(y10)。變量的統計顯著性水平為0.05,有正向顯著影響,即有償退出意愿程度越大,參與農村土地承包經營權抵押貸款的意愿越強。可能的解釋是,農戶有資金需求,但又害怕失去土地承包經營權的心理;對農村土地承包經營權抵押貸款的違約處置,成為影響參與意愿的核心因素。這一點符合調研過程中出現的愿意有償退出農村土地承包經營權的樣本農戶,本身擁有穩定的收入來源,參與試點貸款的愿意度更高。因此,在進一步提高農村地區收入、改善農村社會保障體系建設的情況下,在弱化農地生存養老功能的同時,參與意愿將穩步提高,農村收入儲蓄的增長,也將進一步為農地抵押貸款提供放貸資金,形成良性金融資金循環。

(7)家庭年收入(t3)。變量的統計顯著性水平為0.05,有正向顯著影響,即家庭年收入越高,參與農村土地承包經營權抵押貸款的意愿越強。可能的解釋是,家庭中收入來源的多樣性,為分散農業經營風險提供保障,從而參與試點貸款獲取經營發展所需資金的意愿更強。家庭年收入,主要分為農業收入和非農業收入兩部分,農業收入的不穩定性及高風險性,使其不適合作為試點貸款的還款收入來源;而非農業收入的相對穩定性為試點貸款還款提供保障。在家中先富帶后富的發展理念,也會形成良性的經濟發展競爭,在非農業收入保底的情況下,從事農業經營的群體,更加具有創造力和冒險精神,對于試點貸款的風險承受能力也更強,對農地的依賴性更弱;因此,家庭模式下的收入互補,也能促進試點貸款的參與意愿,更好地進行農業融資。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07