跨境電子商務:省際產業集聚及產業效率評價

2021-06-17 02:51:42張夏恒

中國西部 2021年2期

關鍵詞:效率

張夏恒

一、引言

2018年8月27日,習近平總書記在推進“一帶一路”建設工作5周年座談會上強調,發展跨境電子商務等貿易新業態、新模式〔1〕。互聯網時代智能工業的發展需要構建交互信息基礎之上的全產業鏈深度融合的機制。跨境電子商務的線上線下集成特性將會打破單個企業生產的分工狀態,重組企業的生產經營模式,并將在便利地獲得信息的同時根據市場的變化及時調整生產方向,挖掘企業發展的新動力。近幾年的國家政府工作報告均提及推進跨境電子商務發展,這充分說明我國對跨境電商行業發展的重視。據對外經濟貿易大學北京企業國際化經營研究基地與社會科學文獻出版社共同發布的《企業海外發展藍皮書:中國企業海外發展報告(2020)》顯示,預計2020年全球跨境電商交易規模將突破10000億美元,年平均增長速度高達30%〔2〕。黨的十九屆五中全會通過的《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二三五年遠景目標的建議》,明確提出要推動全產業鏈優化升級,推動數字經濟和實體經濟深度融合,打造具有國際競爭力的數字產業集群。綜合考慮外向型經濟、“互聯網+” 等背景,發展跨境電子商務將是我國實現產業集群升級的有效途徑〔3〕。

二、文獻綜述

1.產業集聚理論發展脈絡

馬歇爾早在1890年就首次提出“產業集聚”概念,指出廠商在空間上群聚可以得到豐富的勞動力資源、提升中間投入以及獲得知識外溢,這由此構成了以馬歇爾為代表的新古典經濟學派。以克魯格曼為代表的新經濟地理學派認為產業集聚由企業規模報酬遞增、運輸成本與市場需求的相互作用而生。這兩種理論體系支撐了此后大多數的產業集群研究。產業集群通過集體學習及合作競爭提高產業競爭力,伴隨產業集群的跨區域集合,產業鏈逐漸形成〔4-5〕。產業鏈實質上是具有某種特征的不同要素間的相互聯系和經營鏈條間的相互依存。

2.跨境電子商務產業集聚研究

學術界關于電子商務產業集聚的相關研究比較多,主要體現在其形成機理與影響因素方面。在形成機理層面,電子商務產業集聚的動力源頭多表現為產業價值鏈、社會資本、帶頭企業家、技術創新、政府支持、市場需求和外部競爭等〔6〕。徐智邦等(2017)〔7〕、武榮偉等(2018)〔8〕、浩飛龍等〔9〕(2016)認為電子商務產業多集聚在“長三角”“珠三角”、福建等東部沿海經濟發達地區。電子商務產業集聚的影響因素主要有產業基礎、基礎設施、互聯網金融、通信網絡、政府政策、人口規模、信息化程度等〔10-12〕。

通過分析上述文獻,本文發現將產業集聚應用在跨境電子商務研究是可行的,而且我國對跨境電子商務發展予以厚望,以期借助跨境電子商務推動傳統產業轉型升級,塑造若干全球領先的產業集群。學術界雖已關注到電子商務產業集聚問題,已有的研究成果也為跨境電子商務產業集聚研究提供了參考借鑒,但跨境電子商務畢竟不同于電子商務,具有顯著的自身特征,需要對其進行深入研究。

三、基于區位熵的跨境電子商務產業集聚測度

關于產業集聚程度的測量方法不斷發展與完善,如集中度、區位熵、赫芬達爾指數、空間基尼系數、EG指數等〔13〕不斷被應用開來。由于跨境電子商務產業出現時間并不久,相關統計數據仍有待完善,本文選擇區位熵來測算跨境電子商務產業集聚度。

1.區位熵

區位熵用以衡量某一區域要素的空間分布情況,反映某一產業部門的專業化程度,以及某一區域在高層次區域的地位和作用〔14〕。其計算公式如下:

其中,Eij表示某區域i部門對于高層次區域的區域熵;qi為某區域部門的有關指標(通常可用產值、產量、生產能力、就業人數等指標);Qi為高層次區域部門的有關指標;n為某類產業的部門。Eij值越大,表示產業的集聚程度越高〔15-16〕。

2.實證分析

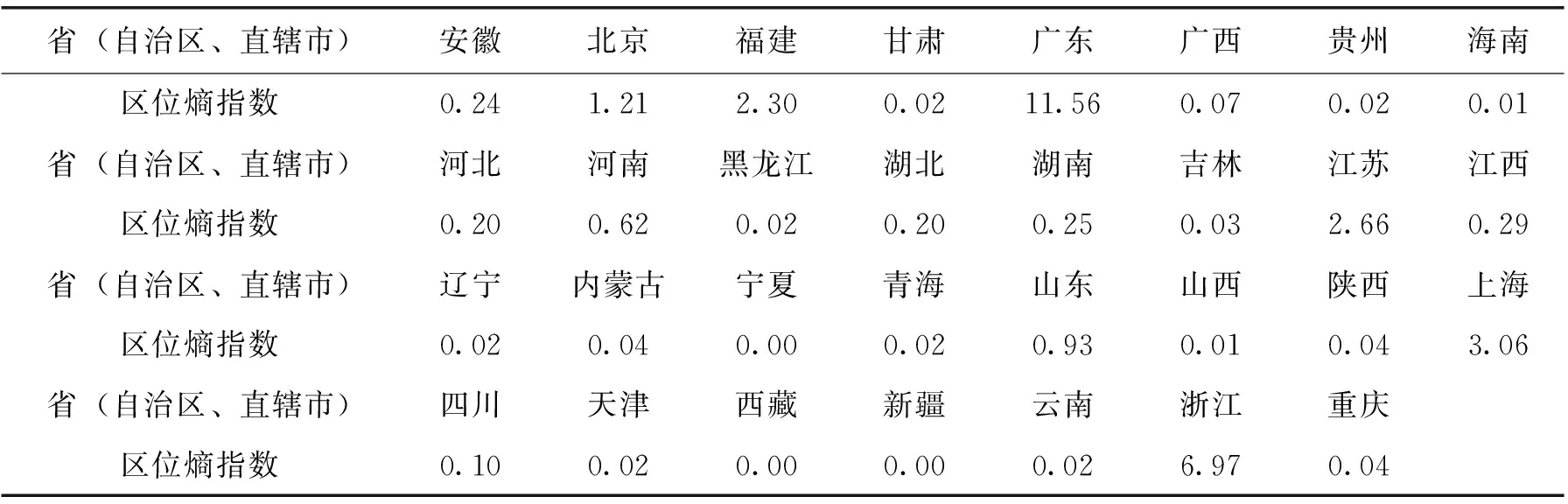

目前我國跨境電子商務行業統計數據較為缺失且質量不高,尤其缺乏完整的省際面板數據,現有可獲得的數據僅有中國電子商務研究中心發布的2016年我國各省級行政區域跨境電商指數數據。本文針對這一數據特征,嘗試用區位熵指數來分析省際區域的跨境電子商務產業集聚水平。相關數據指標從《中國統計年鑒2017》、第39次《中國互聯網絡發展狀況統計報告》、中國電子商務研究中心網站等獲取。

由表1可知,廣東、浙江、上海、江蘇和福建的跨境電子商務產業集聚度較高,大部分中西部地區則較低。我國跨境電子商務產業集聚程度可分為三個檔次。其中,第一個檔次是廣東和浙江,第二個檔次是上海、江蘇和福建,第三個檔次是剩余的其他26個省(自治區、直轄市)。跨境電子商務產業多集聚于東部沿海的經濟發達省(自治區、直轄市),而中西部地區省(自治區、直轄市)的跨境電子商務產業尚未形成集聚效應。

表1 2016年我國跨境電子商務產業集聚省際水平

四、跨境電子商務產業效率評價

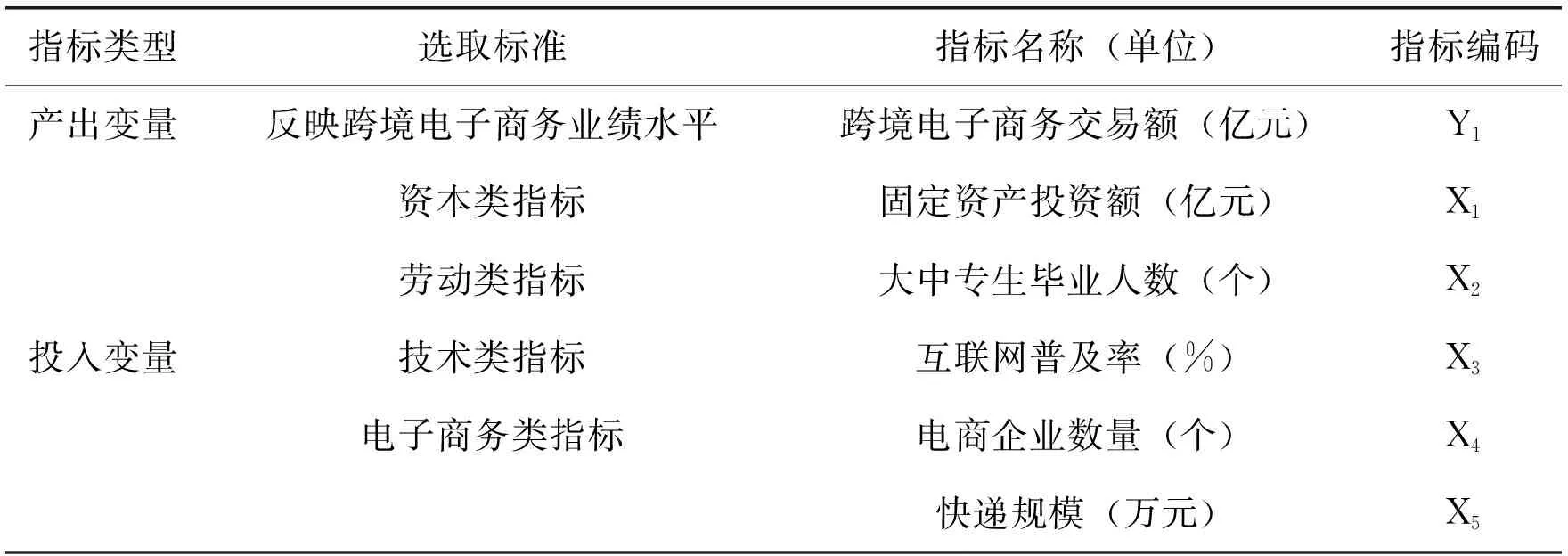

1.指標體系構建

根據經典的柯布道格拉斯生產函數,本文從勞動力、資金、技術三方面構建指標體系。結合孫金秀(2014)構建的指標體系〔17〕,本文加入相關的跨境電子商務類指標,共提取出6個反映“投入”與“產出”的指標(詳見表2)。

表2 變量選取

在數據選取時,跨境電子商務交易額是來自于中國電子商務研究中心2016年全國省際行政區域跨境電商發展指數,結合國家商務部的2016年跨境電商零售總額及各省商務廳公布的省際零售額折算而得到的;資本類指標選取《中國統計年鑒2017》中反映企業信息化及電子商務情況的固定資產投資額數據;勞動類指標選用《中國教育統計年鑒2016》中大中專生畢業人數;技術類指標選用第39次《中國互聯網絡發展狀況統計報告》的互聯網普及率數據;電子商務類指標選取《中國統計年鑒2017》中企業信息化及電子商務情況中的有電子商務交易活動的企業數,以及《中國物流年鑒2017》中的快遞規模數據。

2.分析方法

數據包絡分析(Data Envelopment Analysis)簡稱DEA,是由運籌學家Charnes和Cooper等人在“相對效率評價”概念基礎上發展起來的一種系統分析方法〔18〕。它把單輸入單輸出的工程效率概念應用到多輸入多輸出同類DMU(Decision Making Unit,決策單元)的有效性評價中,這樣就豐富了微觀經濟中的生產函數理論及其應用,還具有避免主觀因素、簡化算法、減少誤差等優點〔19〕。DEA方法是管理科學、系統工程與決策分析、評價技術等領域中非常重要的研究工具,在理論與應用上都產生了很大的影響〔20〕。BCC模型的優勢在于可以評價不同決策單元(DMU)間的相對技術有效性。在BCC模型中,綜合效率=技術效率×規模效率〔21〕。若技術效率與規模效率均為1,則意味著決策單元為DEA有效;若技術效率或規模效率一方為1,則意味著決策單元為弱DEA有效;若兩者均小于1,則決策單元為非DEA有效。

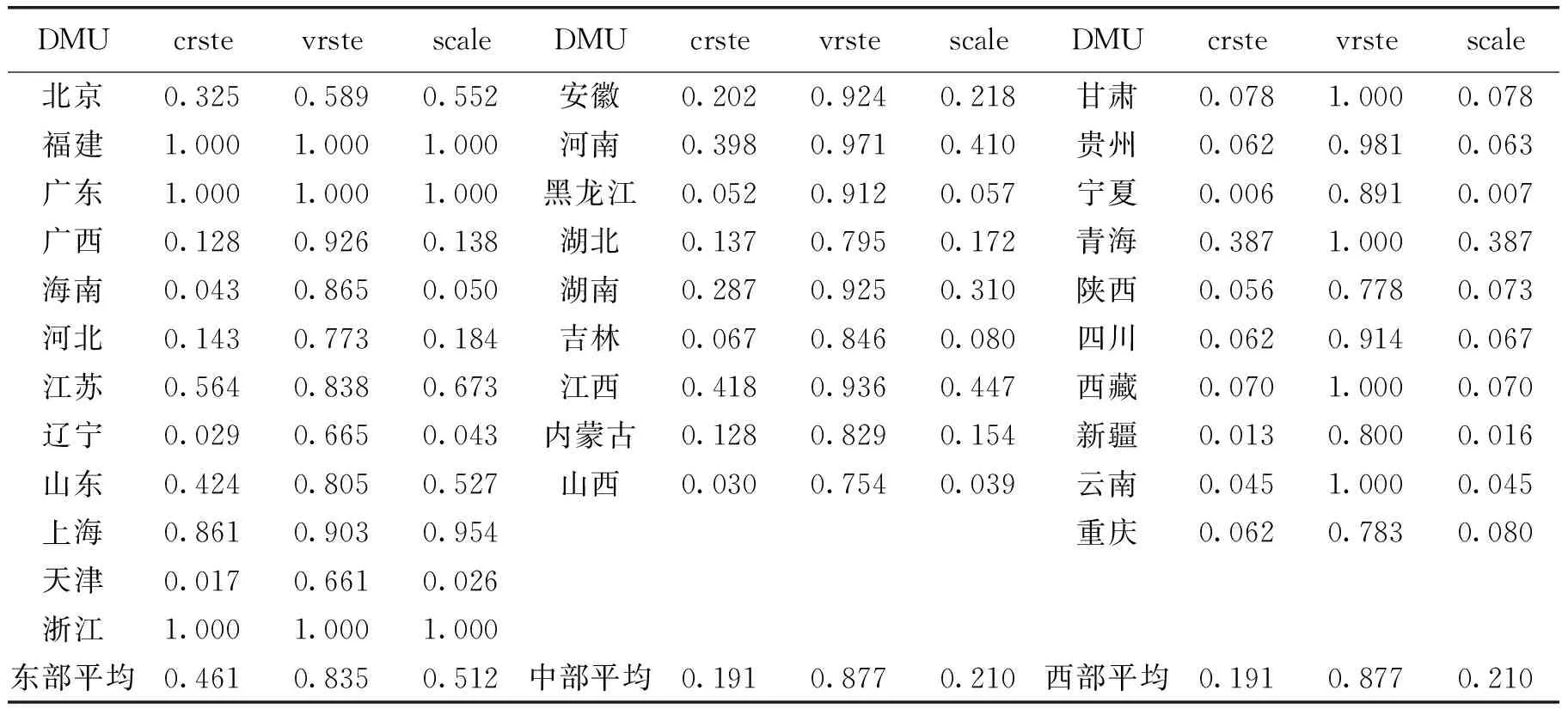

3.實證分析

本文使用DEA軟件,運用BCC模型測算出2016年我國31個省(自治區、直轄市)跨境電子商務運行綜合效率等(詳見表3)。借鑒黃燕萍等(2013)〔22〕的研究,本文將31個省份劃分為東部地區、中部地區與西部地區。其中,東部地區包括北京、福建、廣東、廣西、海南、河北、江蘇、遼寧、山東、上海、天津和浙江;中部地區包括安徽、河南、黑龍江、湖北、湖南、吉林、江西、內蒙古和山西;西部地區包括甘肅、貴州、寧夏、青海、陜西、四川、西藏、新疆、云南和重慶。

表3 2016年我國東中西部地區跨境電子商務產業運行效率

從2016年水平看,全國僅有東部地區的廣東、浙江與福建3個省份達到平均DEA有效狀態,其綜合效率、純技術效率和規模效率都達到最優;此外,西部地區的甘肅、青海、西藏與云南達到純技術效率有效。其他省(自治區、直轄市)的綜合效率、純技術效率與規模效率都未達到最優水平,需要進一步完善要素投入與產出的統籌水平。東部地區的綜合效率最優,其次是中部地區與西部地區,且東部地區顯著高于全國平均數據,中部地區與西部地區均低于全國平均水平,東部地區的綜合效率顯著高于中部地區與西部地區。

從規模效率看,東部地區的表現最優,其次是中部地區與西部地區;東部地區、中部地區與西部地區在規模效率方面的表現與綜合效率較相似。就純技術效率看,西部地區的表現最優,其次是中部地區與東部地區,但從整體看東部地區、中部地區與西部地區在純技術效率方面的差異不大。這主要是因為,2016年度西部地區加強了對互聯網相關基礎設施建設的重視,使得跨境電子商務較快發展;東部地區在基礎設施方面相對發展較早,現已具備較深厚的積累,因而技術發展帶來的變化趨勢并沒有像西部地區與中部地區表現得那么顯著。

4.典型省(自治區、直轄市)分析

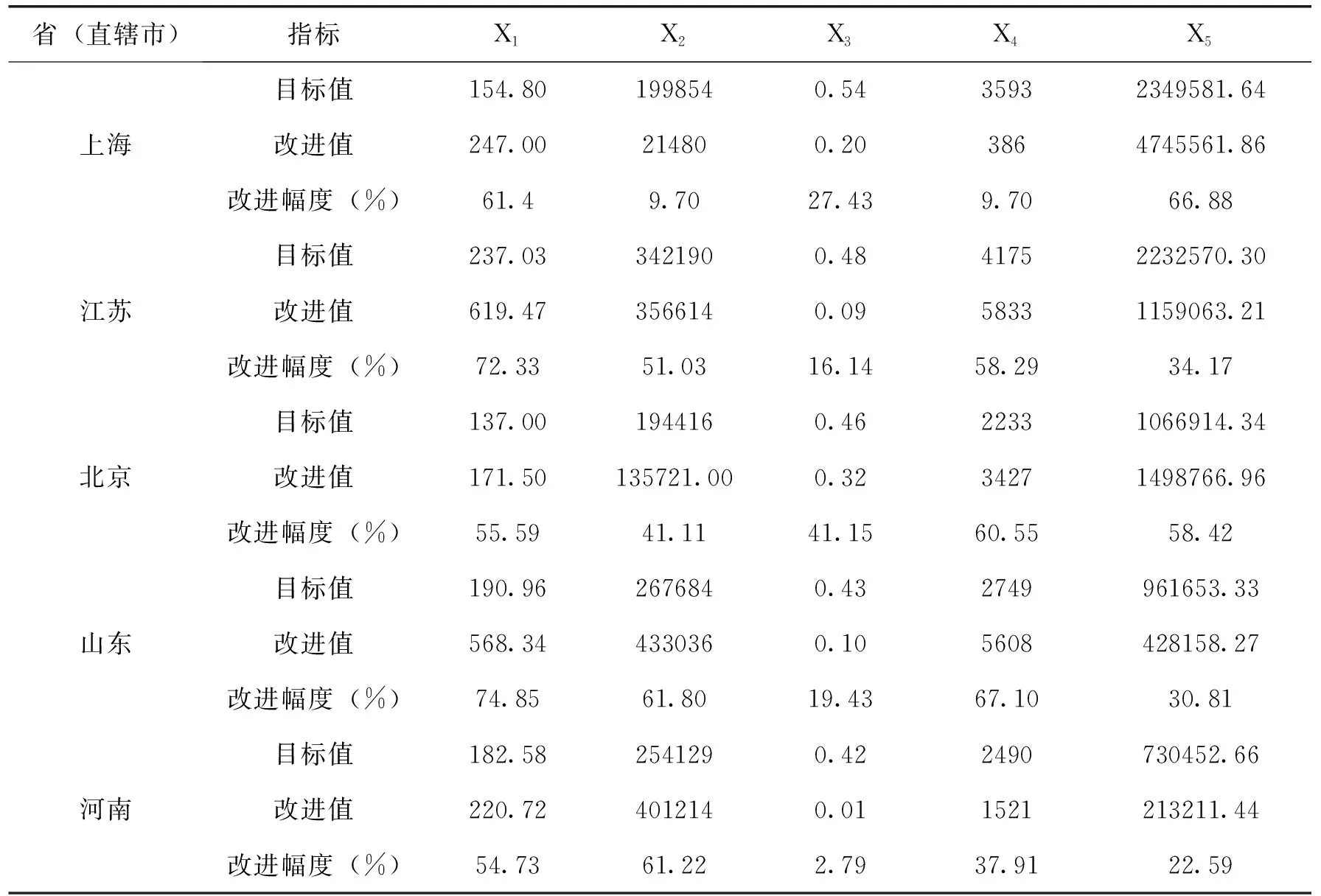

雖然上海、江蘇、北京、山東與河南的跨境電子商務交易規模較高,但該5個省(直轄市)的跨境電子商務產業效率一般。接下來,本文就具體針對這類省(直轄市)的效率評價進行分析。根據混合整數規劃及對偶模型的求解結果,本文得出這5個省(直轄市)的調整方案(詳見表4)。

表4 典型省(直轄市)跨境電子商務產業效率改進方案

單從跨境電子商務交易額看,上海、江蘇、北京、山東與河南均處于我國跨境電子商務產業優勢區域。從產業效率評價結果看,上海、江蘇、北京、山東與河南不論綜合效率與純技術效率還是規模效率均比其他省(自治區、直轄市)要好,但也未達到DEA有效狀態。

除DEA有效的省份之外,上海的綜合效率與規模效率是最好的,純技術效率雖不是最佳,但也處于前列。為保持當前的跨境電子商務交易額,上海合理的投入結構為:固定資產投資154.80億元、大中專生畢業人數199854人、互聯網普及率54%、電商企業3593個與快遞規模2349581.64萬元。為實現DEA有效,上海應固定資產投資減少61.47%,快遞規模減少66.88%,互聯網普及率減少27.43%,大中專生畢業生與電商企業數均減少9.70%。

江蘇的綜合效率、純技術效率與規模效率均低于上海,在全國省際中居中等偏上水平。為保持當前的跨境電子商務交易額,江蘇合理的投入結構為:固定資產投資237.03億元、大中專生畢業人數342190人、互聯網普及率48%、電商企業4175個與快遞規模2232570.30萬元。為實現DEA有效,江蘇應固定資產投資減少72.33%,大中專生畢業人數減少51.03%,電商企業數減少58.29%,快遞規模減少34.17%,互聯網普及率減少16.14%。

北京的綜合效率、純技術效率與規模效率均表現一般。為保持當前的跨境電子商務交易額,北京合理的投入結構為:固定資產投資137億元、大中專生畢業人數194416人、互聯網普及率46%、電商企業2233個與快遞規模1066914.34萬元。北京在這五個方面均投入過高,都要進行較大程度的削減,減少比例分別是55.59%、41.11%、41.15%、60.55%和58.42%。

山東的綜合效率、純技術效率與規模效率略低于江蘇。為保持當前的跨境電子商務交易額,山東合理的投入結構為:固定資產投資190.96億元、大中專生畢業人數267684人、互聯網普及率43%、電商企業2749個與快遞規模961653.33萬元。山東在固定資產投資、大中專生畢業人數與電商企業數方面投入過高,應分別減少74.85%、61.80%與67.10%,在快遞規模方面也要減少30.81%,互聯網普及率減少程度不算高,為19.43%。

河南的純技術效率在5個省(直轄市)里表現最佳,綜合效率與規模效率表現一般。為保持當前的跨境電子商務交易額,河南合理的投入結構為:固定資產投資182.58億元、大中專生畢業人數254129人、互聯網普及率42%、電商企業2490個與快遞規模730452.66萬元。河南應在固定資產投資、大中專生畢業人數方面分別減少54.73%與61.22%;在電商企業數與快遞規模方面分別減少37.91%與22.59%,而互聯網普及率僅減少2.79%。

5.跨境電子商務產業集聚與效率綜合分析

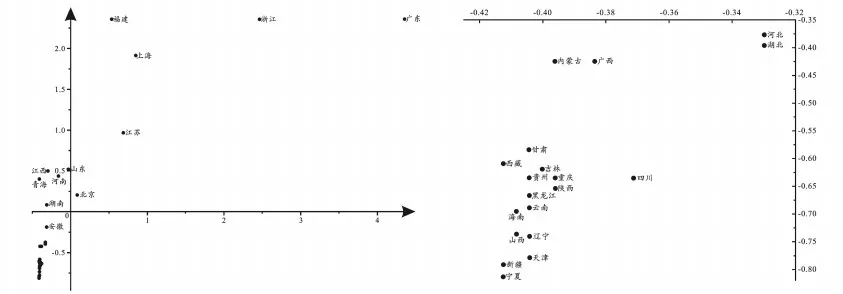

本文選取區位熵為x軸,綜合效率為y軸,構建省際的四象限圖,用來分析各省(自治區、直轄市)的產業集聚與產業效率狀態。在數據選取上,為了方便分析,區位熵指數與綜合效率進行了標準化處理,由此得出各省的(x,y)坐標值。第一象限屬于較為理想的狀態,該象限省(自治區、直轄市)產業集聚度高且產業效率高,尤其越偏離原點越好;第二象限屬于提升區狀態,該象限省(自治區、直轄市)產業效率高,但產業集聚度不高;第三象限屬于劣勢區的狀態,該象限省(自治區、直轄市)產業集聚度低且產業效率也低,尤其越偏離原點越不好;第四象限屬于問題區狀態,該象限省(自治區、直轄市)產業集聚度高,但產業效率低。

由圖1可知,第一象限的省份有廣東、浙江、上海、福建、江蘇與北京,尤其是廣東最偏離原點;其次是浙江,所以廣東與浙江屬于產業集聚度高且產業效率高的省份。福建、上海與江蘇綜合表現較好,北京是第一象限里表現最差的。第二象限有山東、河南、江西、湖南與青海,這5個省份產業效率相對尚可,跨境電子商務尚未達到產業集聚狀態,這也是影響產業效率的主要原因之一。

圖1 各省(自治區、直轄市)產業集聚與效率象限圖 圖2 各省(自治區、直轄市)分布的第三象限圖

由圖2可知,19個省(自治區、直轄市)處于第三象限,可見我國多數省(自治區、直轄市)的跨境電子商務產業發展不好,不僅是產業綜合效率不高,而且產業集聚度較低,這也反映出我國跨境電子商務產業發展較不均衡,省際差異度很大。第三象限還有2個東部省(直轄市),即天津與遼寧,也有一些發展不錯的中西部省(直轄市),如重慶、四川等,這說明一些傳統優勢省(自治區、直轄市)尚未搭上或未重視跨境電子商務產業發展契機,從而在跨境電子商務產業成長與發展中處于落后狀態。

五、結論與建議

1.結論

通過本文分析發現,我國跨境電子商務在產業集聚與產業效率方面表現如下:

(1)作為我國傳統經濟強省,廣東、浙江、上海、江蘇與福建在跨境電子商務產業發展中表現搶眼。它們是跨境電子商務產業集聚區,尤其是廣東與浙江表現更佳。

(2)無論從GDP因素、地區因素還是從產業因素看,有一些省份具有發展跨境電子商務的基礎與優勢,但其跨境電子商務產業集聚與產業效率方面表現均不理想,都有較大改善的空間,比如河南、四川、湖北等省份。

(3)從產業集聚與產業效率看,我國跨境電子商務在各省際層面的表現參差不齊。既有廣東與浙江這樣跨境電子商務產業集聚度高且產業效率最優的省(自治區、直轄市);也有甘肅、云南這樣產業聚集度不高,但純技術效率最優的省(自治區、直轄市);也有福建這樣產業集聚度并非最佳,但產業效率最優的省(自治區、直轄市);還有一些產業集聚度低且產業效率也低的省(自治區、直轄市)。

(4)通過分析跨境電子商務產業效率評價結果,本文發現大部分省份均存在投入過度的現象,進而導致其跨境電子商務產業效率不佳。這主要體現在固定資產投入、勞動力投入,而技術投入方面相對影響較弱。

(5)跨境電子商務產業集聚與產業效率存在顯性的正相關關系。從省際水平看,跨境電子商務產業集聚度較高的省(自治區、直轄市)也具有較高的產業效率,比如廣東和浙江省;跨境電子商務產業集聚度較低的省(自治區、直轄市),產業效率也較低,比如陜西、海南等省(自治區、直轄市)。

2.建議

(1)培育一批具有競爭優勢的跨境電子商務產業集群。借助于助推當地傳統產業轉型升級機遇,力爭培育一批跨境電子商務產業集群,并發展一批全球、全國、區域及行業的跨境電子商務龍頭企業。近年來,我國依托跨境電子商務形成了新興的產業集群,如浙江省義烏市和山東省臨沂市的小商品產業集群、廣東省揭陽市的個人消費品產業集群、江蘇省常熟市的服裝產業集群、陜西省武功縣的果蔬制品產業集群等。各省(自治區、直轄市)應圍繞推動高質量發展,加快產業結構調整、發展方式轉變,培育壯大特色優勢產業,構建具有本地區特色的現代產業體系。

(2)借助我國稅收、金融等諸多利好政策,優化跨境電子商務資本利用效率。為推動跨境電子商務發展,我國陸續出臺了諸多利好政策,尤其在稅收和金融等方面,如跨境電商零售進口商品稅收政策(關稅免征、進口環節稅按應稅額70%征收等)。一些自貿港(如海南)實施了“零關稅”和“一線”放開,這意味著跨境電商商品沒有稅收負擔、沒有商品限制、沒有額度控制,極大推動了跨境進口電商的發展。不僅如此,近年來跨境電子商務備受投資商關注,每年也都發生較多融資事件。這說明跨境出口電商行業整體投資向好,整個行業處于快速增長時期。在資本注入后,跨境電子商務行業需要加快對投入資本的吸收利用,提升資本的利用效率。

(3)多措并舉解決跨境電商人才缺口,加快跨境電子商務人才高質量培養。跨境電子商務需要的各類人才都存在巨大缺口,既包括初級人才和中高級人才,又包括復合型人才和專業型人才。大量跨境電子商務各類培訓機構、培訓課程與培訓會議層出不窮,這為跨境電子商務行業的人才缺口提供了部分解決方案,但它們仍停留在較低層次。為加快我國跨境電子商務專業人才培養工作,應從以下方面努力:在高校教育層面,開設跨境電子商務本科專業,培育專門的跨境電子商務專業畢業生,提高高校畢業生的跨境電子商務專業知識水平。近兩年國家教育部增設了49所開設跨境電子商務本科專業的高等院校,這些高等院校所在地不僅包括東部跨境電子商務優勢省份,也向中西部省份進行傾斜。在具備研究生培養條件的高校開設跨境電子商務研究方向,可以適度擴大跨境電子商務研究型人才及高端人才培養規模。

(4)加快完善跨境電子商務配套基礎設施建設。企業發展離不開完善的行業基礎條件與良好的經營環境。經過多年發展,我國跨境電子商務行業涌現出諸多優秀企業,如阿里全球速賣通、京東全球購、網易考拉海購、蘭亭集勢、大龍網等,也有一批如執御、傲基國際、價之鏈等中小型跨境電商企業。跨境電子商務發展所依托的互聯網基礎條件已相對成熟,以此為基礎,要進一步加快新興技術的推廣與應用,如大數據、云技術、區塊鏈、人工智能、5G等,構建完善高效的跨境電子商務生態系統,為跨境電商業務發展提供配套服務支持。除了硬環境外,各省(自治區、直轄市)更需要重視跨境電商企業成長所需的軟環境,如高效的業務處理效率、健康的營商環境、優質的服務態度、公平的企業競爭環境等。

猜你喜歡

瘋狂英語·初中天地(2021年5期)2021-07-21 02:24:28

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

遼寧經濟(2017年6期)2017-07-12 09:27:16

中國衛生(2016年9期)2016-11-12 13:27:54

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國洗滌用品工業(2015年7期)2015-02-28 19:02:38

電子設計工程(2015年12期)2015-02-27 12:06:10

中國衛生(2014年11期)2014-11-12 13:11:32