上市公司“摘帽”的盈余管理過程與分析

2021-06-17 18:56:22王翠春賀清

中國商論 2021年8期

王翠春 賀清

摘 要:盈余管理行為日常存在于上市公司的經營活動中,特別是上市公司為避免連續三年虧損被退市。通過選擇不同的會計政策或者真實的交易活動來改變財務數據,使利潤數據被夸大,在一定程度上會誤導公司的利益相關者,無法直接了解清楚公司的經營狀況。本文通過結合JL礦業的情況,探究其盈余管理的手段和存在的問題,探尋其經濟實質,提出相關治理方案,為利益相關者提供更可靠的財務數據。

關鍵詞:上市公司;盈余管理;經濟后果;監督管理;過程與分析

中圖分類號:F275 文獻標識碼:A 文章編號:2096-0298(2021)04(b)--04

中國證券交易制度規定,“A股上市公司連續兩年出現凈利潤虧損,企業將被ST處理,連續三年出現虧損將被暫停交易甚至退市”。對于企業本身而言,這是經營或管理不善的標志,會影響投資者對企業的信心,也會導致一些利益相關者采取消極的策略。為此,上市公司的虧損,特別是上市公司連續兩年的虧損后,將會出現扭虧為盈,以實現“摘帽”的目標,從而保持持續上市交易的資格。然而,由于大多數上市公司受到其主營業務發展的制約,利用傳統的增收降本手段實現利潤是一個長期的過程,而且成功的概率很低,很多上市公司會選擇盈余管理行為來調整財務盈余、粉飾財務報表,以實現企業的“摘帽”。

1 案例公司選取及介紹

1.1 JL礦業基本狀況

山東JL礦業股份有限公司以鐵礦石礦山、鐵精礦、鈷精礦、球團礦的生產、銷售、機械加工為銷售的主要業務,屬于黑色金屬礦采選業,生產的產品有球團礦、銅精粉、鐵精粉等。目前,擁有塔什庫干縣JG礦業有限責任公司、山東JZ礦業有限公司全資子公司,控股喀什JL球團有限公司,它以生產、銷售球團礦為主。JL礦業主要由國有法人代表的山東JL鐵礦控股,公司注冊資本59534.02萬元,于1996年11月28日上市。

1.2 JL礦業業績狀況

JL礦業上市后十年發展迅速,但在2016年開始大額虧損,連續兩年利潤為負,于2018年4月11日被深交所實施“退市風險警告”,2018年年底財報顯示主營收入104127.88萬元,凈利潤為9997.05萬元,同比增長119.39%。對2012—2019年的業績進行整理(如圖1所示)。2019年4月7日*ST JL宣布4月8日停止了公司的股票交易,4月9日取消了“退市風險警告”,現在原始*ST JL變更為JL礦業,恢復了其原有名稱,日漲跌幅的界限從5%變為10%,這是說JL礦業雖然連續兩年虧損受到了退市的警告,就此保殼成功。JL礦業在2016年和2017年發生大額虧損,為何在2018年能迅速盈利,JL礦業是如何進行相應的盈余管理來避免退市。

2 JL礦業盈余管理主要方法和手段

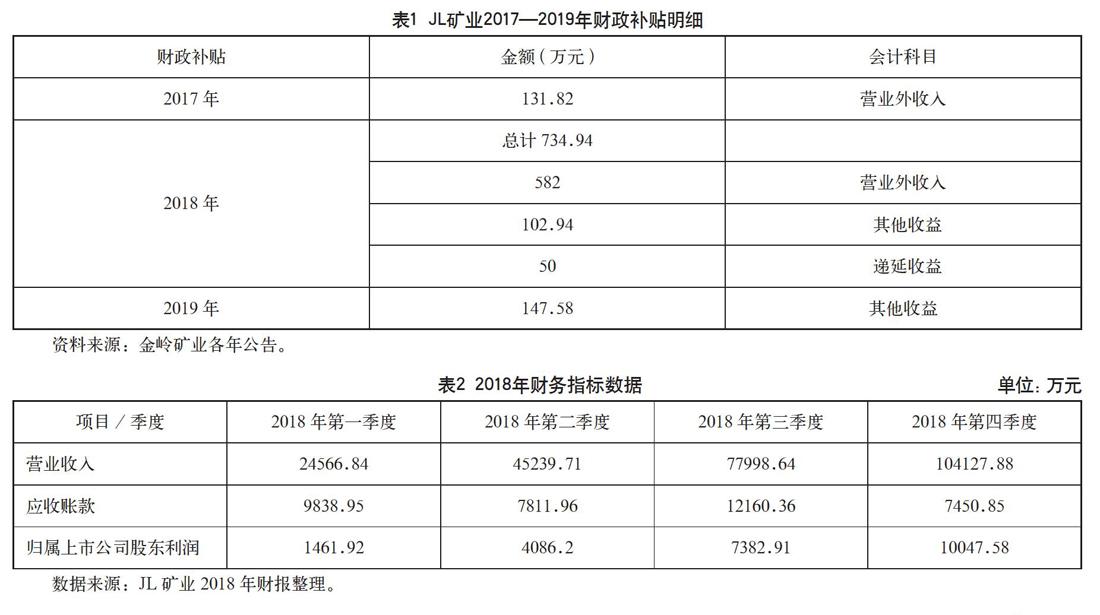

2.1 獲得財政補貼

JL礦業是山東省最大的黑色金屬礦業公司,對當地就業和稅收都很重要,因此,雖然面臨著被退市的警告,但當地政府仍然在竭盡全力為維持上市資格。企業對獲得的政府補貼根據不同情況有兩種會計處理方式:一是按當期損益計算;二是確認遞延收入,在資產的使用壽命內或在確認相關費用的期間內分期計入當期損益。前者在利潤表上的“營業外收入”予以公開,后者在資產負債表上的“遞延收益”或者“其他非流動債務”予以公開。

如表1所示,2018年作為虧損兩年后的第三年,政府補助從2017年的131.82萬元增加到2018年的734.94萬元,增長率達457.533%,其中當期損益包括營業外收入582萬元、其他收益103萬元、遞延收益50萬元。這一大幅度的增長也說明JL礦業運用政府補助進行盈余管理,在保住上市資格的關鍵時刻請求政府幫助。

2.2 利用關聯交易進行盈余管理

如果JL礦業想要完成盈余管理,順利實現利潤的回溫,最終達成“摘帽”目的,那么除了尋求政府之外,關聯方交易的利用也是一個很容易著手的切入點。通過閱讀JL礦業的財報,如表2所示,股東利潤的變化與營業收入的變化趨勢相同,但應收賬款出現異常,特別是2018年第三季度,增長幅度超過55.66%。2018年4月JL礦業被ST,到第三季度,其應收賬款極具增加,除了偶然因素之外,很難排除是企業內部操作所致,發生金額達到4348.4萬元,關聯方交易具有內部性、隱蔽性、難衡量和欠規范性,是公司容易操縱如此大金額的途徑。

2018年JL礦業總銷售額達104127.88萬元,向關聯方銷售鐵精粉的收入為36583.76萬元,占同類交易金額的比例為47.80%,其中與JL礦業受控于同一母公司的淄博TY鋼鐵有限公司,向其銷售鐵精粉的銷售額高達28000多萬元。

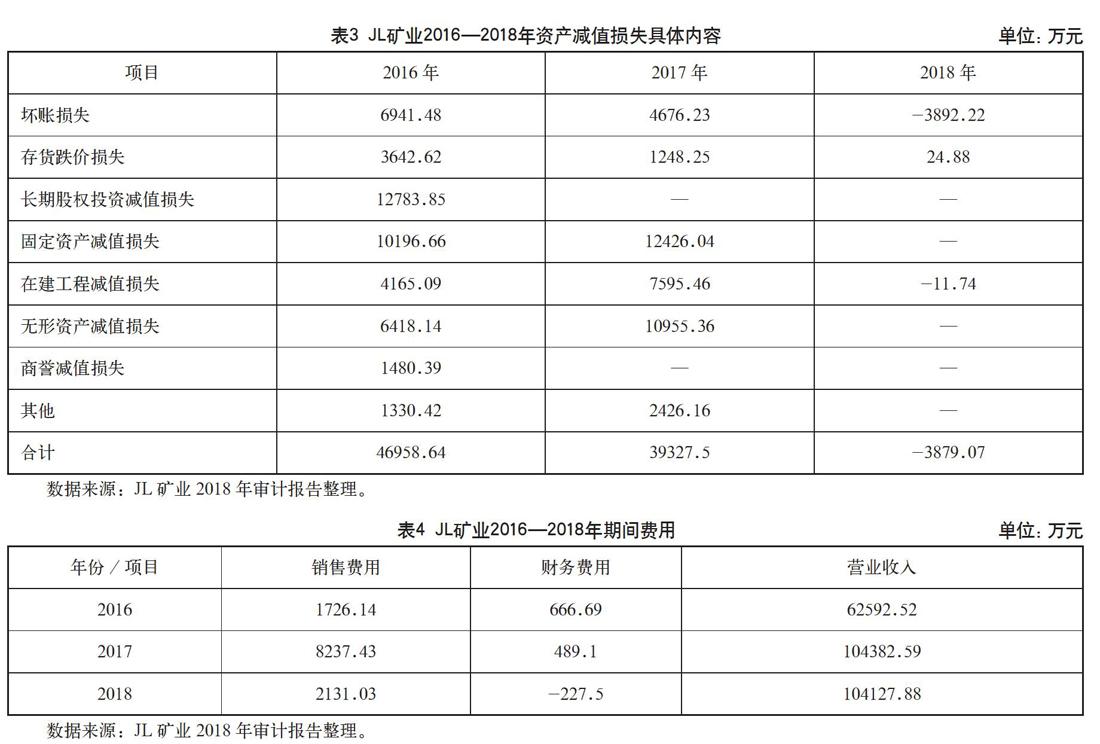

2.3 通過資產減值進行盈余管理

由表3可知,2016年當年提取的資產減值準備一共是 46958.64萬元,2017年當年提取的資產減值準備是39327.5萬元,但由于2017年12月5日,新疆維吾爾自治區國土資源廳發布《關于自然保護區內有效勘查許可證采礦許可證辦理注銷登記的公告》,其子公司JJ礦業受該政策影響,相關采礦權將依法注銷。JL礦業需對相關資產進行減值、支付礦山地質環境保護與恢復治理所需費用、補償采礦權注銷,最終導致了JL礦業的利潤為負,不僅沒有成功摘帽,還從STJL變為了*STJL,多加了一顆星。

2018年減值損失僅計提了存貨跌價損失,壞賬損失更是沖減了3892.22萬元,主要系重要客戶XT鋼鐵有限責任公司貨款收回,前期計提的壞賬準備轉回所致,沒有提前對固定資產和在建工程等計提資產減值準備,主要原因是2018年沒有發生像2017年強制關閉煤礦這樣的意外特殊事件。另外,在披露的公告中,2018年收回了XT鋼鐵有限公司貸款總額6270萬美元。資產減值損失對利潤增長貢獻率=(39327.5-(-3879.07))/(10047.58-(-51545.65))×100%=70.15%,可以看出資產減值損失為利潤的增長高達70.15%,對STJL順利“摘帽”起到了至關重要的作用。

2.4 酌量性費用的操控

從表4可以看出,JL礦業2017年和2018年的銷售額基本持平,但銷售費用的變化卻不相同,2018年銷售費用2131.03萬元,比2017年同期下降6106.39萬元,降幅74.13%。JL礦業公告解釋其理由是:子公司喀什JL球團產品銷售同比減少,導致產品銷售運費同比減少。喀什JL球團2016年、2017年及2018年的營業收入分別為259.83萬元、23460.36萬元及15609.31萬元,對應的銷售費用中運雜費分別為1647.24萬元、8151.70萬元及2014.18萬元。金嶺球團在2017年度主要客戶為新疆BY鋼鐵股份有限公司,運費由JL球團承擔;在2018年度主要有兩家客戶:一是新疆BY鋼鐵股份有限公司,運費由JL球團承擔;二是新疆HG新能科技股份有限公司,運費由其自身承擔。所以2018年銷售費用銳減,但無論運費由哪一方負擔,都會在營業收入和銷售費用中此消彼長。2017年和2018年銷售費用率分別為7.89%和2.08%,所以JL礦業還是通過操縱銷售費用來影響利潤。財務費用為-227.50 萬元,比上年同期減少716.59萬元,JL礦業稱是銀行貸款減少。但2018年利息支出215.03萬元,比上年同期減少348.06萬元,也可以看出財務費用的減少并不僅僅是貸款的減少,還有企業操縱之嫌。

3 JL礦業盈余管理行為的啟示

3.1 加強會計制度在企業的實施力度

JL礦業為了達到“摘帽”“保殼”目的進行了一系列的盈余管理行為,這些公司管理層的操作行為不僅有合乎會計準則、合乎法律規定的盈余管理行為,也有一些隱秘的超出會計準則或者法律規定,濫用會計制度的非法操作行為。這就需要相關部門要對相關會計準則與會計制度進行嚴格謹慎和更加細化的制定與修改。一方面保證其時效性,規范相關從業人員行為;另一方面,能夠細化會計準則的規定,壓縮信息模糊的空間,從而減少上市公司利用會計制度的不完善之處或空白處,來進行過度盈余管理行為的空間,為利益相關者提供公司財務報表更可靠、更真實的數據。

3.2 完善退市機制

在現行的退市機制下,只有營業利潤作為重要的評價指標,該指標具有很強的可操作性。企業可以通過出售固定資產、資產重組、政府補貼等提高收益,從而避免退出市場。另外,在中國,被ST的上市公司的退市率并不高,需要更完善地去建立長期評價體系,細化考核ST公司的盈利或虧損,并且將公司的償債、投資與經營能力等指標一并納入考核范圍,健全ST上市公司的退市機制,這樣才能達到健康管理上市公司來避免退市,規范市場環境,健全公司的發展藍圖。

3.3 完善上市公司治理結構

如果上市企業的內部組織設置不合理,就容易發生盈余管理。上市公司要加強和完善股權結構制度,進一步提升內部管理機制。當部門之間的職責和權限分配不合理時,公司就會出現運營問題,以及一系列盈余管理等現象。為此,要科學制定任務分配計劃,研究各部門之間的權益關系,使各部門發揮各自的作用。經營者的報酬和福利待遇取決于公司經營業績的好壞,根據業績評價制度和獎勵制度,資金越積累,營業業績就越好,而經營者的業績越好,報酬也就越高。但是,這樣的評價體系是片面的,經營者可以利用自己的優勢,發展成為侵害投資者和股東等直接利益的盈利管理。因此,在評估公司經營情況時,最好對相關的財務指標進行定量分析,做到公正、真實。同時,還要兼顧客戶反饋、創新狀況等指標,建立短期激勵制度、長期激勵組合運用,完善績效評價體系,不斷完善公司合理、合法的經營保障。

參考文獻

關月琴,趙迪斐.上市公司關聯交易與盈余管理關系實證研究——基于滬市A股上市公司面板數據[J].財會通訊,2014(03): 61-64.

張慧娟.基于政府補助的上市公司盈余管理研究[J].財會通訊,2020(24):111-114.

The Process and Analysis of Earnings Management of Listed Companies under Special Treatment

—— Take JL Mining as an Example

Qingdao University of Science and Technology ? WANG Cuichun ?HE Qing

Abstract: Earnings management exists in the daily operation of listed companies, in order to avoid the listed companies being delisted due to three consecutive years of losses. Choosing different accounting policies or real trading activities to change the financial data will make the profit data exaggerated, which will mislead the company's stakeholders to a certain extent and make them unable to directly understand the company's operating conditions. Based on the situation of JL Mining, this paper explores the means and existing problems of earnings management, explores its economic essence, puts forward relevant governance plans, and provides more reliable financial data for stakeholders.

Keywords: listed companies; earnings management; economic consequences; supervision and management; process and analysis