有關高職院校會計專業職業技能與職業精神融合培養的調研報告

2021-06-21 08:06:04王家祺

贏未來 2021年1期

王家祺

廣東工貿職業技術學院,廣東廣州 510510

會計工作是監督企業活動的重要手段,但在現代社會中,存在部分會計人員不能實事求是、客觀公正遵守會計行業道德規范:私設會計賬簿;隨意變更會計方法;向不同的會計資料使用者提供的財務會計報告編制依據不一致;非法取得或填制原始憑證;以未經審核的會計憑證為依據登記會計賬簿等違規違法行為。這些行為需要在校學生走向工作崗位前就提高他們的會計職業精神意識和會計職業操守,對會計違法違紀行為提高警惕。會計專業是高職院校文科類熱門專業,在對會計專業學生教授會計職業技能的同時,有必要加以灌輸職業紀律、職業作風、職業責任等職業精神,培養學生樹立正確的職業態度,使學生自覺弘揚社會主義精神。本文擬在研究高職院校會計專業進行職業技能與職業精神融合培養現狀的基礎上,探究其培養不足的原因以及進行融合培養的路徑,提出了針對性的意見建議。

1 調研情況

為了掌握高職院校會計專業職業技能與職業精神融合程度的現狀,本次調查針對高職院校1000 多名會計專業學生,從會計專業學生角度分析高職院校職業技能與職業精神融合培養的育人現狀。本次調研共設計29 個問題(包括25 個選擇題和4個問答題),發放問卷1035 份,回收有效問卷933 份,有效率90.14%。

2 調研結果分析

2.1 學生對職業精神的認知程度不高

在本次調研中,對“您認為職業精神重要嗎”的問答中,選擇“很重要”、“一般”、“不重要”的學生分別為838 人、84人、11 人。67.4%學生對職業精神只是有一定了解,12.3%的學生只是聽說過職業精神而沒有明確的認知,甚至存在2.8%的學生完全不清、不理解職業精神的概念,僅有17.5%的學生知道并且清楚的闡述出何為職業精神。在設置的多選題中,學生選擇就讀會計專業的原因一方面因為就讀會計專業很大程度上學生覺得只是利于就業(535 人),其次是出于個人意愿(422人),仍有177 人是出于家長的期望或意愿選擇會計專業。學生選擇就讀的專業如非出于本人意愿,會導致對專業的認知積極性,超半數(56.9%)的學生對“是否喜歡就讀的會計專業”選擇“一般”,28.1%的學生比較喜歡,7.2%的學生不喜歡,2.9%的學生覺得“無所謂”,只有5.3%的學生非常喜歡就讀的會計專業。由此看出,存在部分學生就讀會計專業并非自身意愿,從而降低學習積極性和職業認知感,對會計職業精神認識不深刻。再者,因為入學時校方沒有及時先灌輸職業精神,并運用案例教學加深理解,導致引起學生對職業精神沒有足夠的重視。

2.2 學生的職業工作紀律觀念淡薄

在對職業精神8 個基本要素進行重要程度進行多項目排序時,學生認為職業責任最重要(848 人),其次分別是職業態度(831 人)、職業技能(712 人)、職業良心(502 人)、職業信譽(482 人)、職業理想(464 人)、職業作風(448 人)、職業紀律(390 人),學生對會計職業紀律不夠重視,紀律觀念意識薄弱。學生如果沒有嚴謹會計工作作風、嚴守會計職業道德,嚴肅會計職業紀律,有可能在畢業后走上會計崗位進行會計處理時出現職務違規行為,造成會計信息失真,影響企業生產經營覺得和資源的合理配置,破壞投資環境等不良后果。如以虛假的會計信息為基礎,必將導致決策者作出錯誤的決策并使其蒙受巨大的經濟損失,相關政府部門以此作為稅收、資源配置依據時造成國有資產流失和社會經濟資源的浪費,影響正常的社會經濟秩序。

2.3 學生重視職業技能多于職業精神

從調研對象的角度,他們認為比起職業道德,用人單位更關心專業技能。在設置的問題“您認為用人單位最關心畢業生的哪些條件時”,選項結果依次為:專業技能(744 人)、綜合素質(640 人)、職業精神(578 人)、社會經驗(442 人)、專業成績(336 人)、學校名氣(182 人)。會計專業技能是硬實力,職業精神是軟實力。如果學生對職業使命認知不清晰,工作后職業態度就會搖擺不定,在會計行為中就容易違反原則。高職教育中除了會計技能,更應以會計精神文化為引領,對學生加強會計精神文化教育,培養學生具備較高的職業判斷力,規范會計行為,促進會計行業健康發展,凈化會計職業環境。

2.4 學校對職業精神培養的重視有待提高

從學生角度,認為學校對學生職業精神的灌輸不夠,80%的學生認為“非常重視”或“比較重視”,152 個學生不確定,3.8%的學生認為“不大重視”或“不重視”。問及職業技能與職業精神融合培養的重要性時,94.2%的學生“非常認同”或“比較認同”融合培養很重要,46 位學生不確定是否重要,8 位學生“不大認同”或“不認同”融合培養很重要。由此看來,學校對學生職業精神的培養還不具普及性,沒有形成濃厚的培養氛圍,甚至2%的學生認為入讀后對職業精神的意識“沒有提升”。由此得出,學校在專業課或公共基礎課中有涉及職業精神的講授,但由于沒有全員普及,導致存在一部分學生對會計職業精神感受不強烈。

2.5 課程教授專業技能中沒有很好地滲透職業精神教育

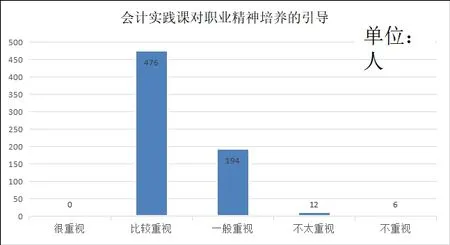

近一半(47.6%)的學生認為只有少部分課程里有滲透職業精神教育,2%的學生認為課程里都沒有涉及職業精神教育。會計實踐課的教學中,沒有很重視對職業精神培養的引導(見圖1、2),會計是一門實操性很強的學科,特別需要在實踐活動中培養學生養成良好的職業素養,重視職業精神的養成。

圖1

圖2

2.6 學校對職業精神的引導模式過于單一

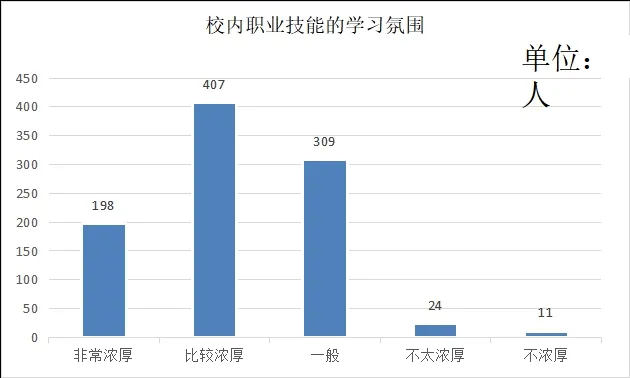

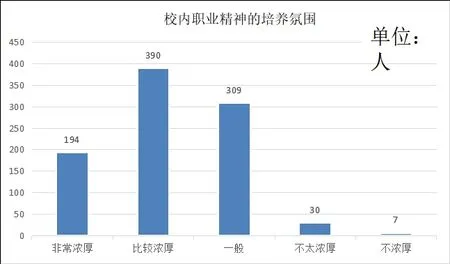

在引導學生探討職業精神方面,33.3%的學生認為老師經常有利用班會、主題討論等形式進行引導,60.5%的學生認為偶爾有開展此類活動的引導,6.1%的學生認為從來沒有過。39.7%的學生認為學校有通過組織公益勞動、勤工助學、志愿服務、情景模擬等活動融合培養職業技能和職業精神,56.5%的學生認為只是偶爾有組織開展,3.9%的學生認為從來沒有組織過。學校對職業精神的引導方式比較單一,可拓展采用校道多媒體、微課、企業觀摩等方式,將會計職業精神植根到學生在校的學習生活中,讓學生學習技能學習氛圍的同時,切身感受到職業精神的培養氛圍。學校關于職業技能的學習氛圍和職業精神培養氛圍如圖3、4所示。

圖3

圖4

3 對高職院校職業技能與職業精神融合培養的幾點建議

3.1 重視融合培養理念,加大職業精神宣傳

高職院校應建立會計職業技能與職業精神融合培養的理念,提高教師對職業精神的重視程度,提升教師對學生會計職業素養的培養意識,組織教師組織學生開展會計道德素質培訓,從提高教師會計職業精神和素養入手,對學生建立明確的職業精神人才培養目標。在學生入學時即開展有關職業精神的主題宣傳講座,組織有多年會計工作經驗的往屆畢業生回校開展職業生涯規劃講座。利用校園多媒體,在校道進行宣傳教育;建立會計職業精神網課,采用豐富多彩的視聽覺效果讓學生突破時間、空間的限制,具有廣泛性,可在網課上隨時留言向教師提問,與同學進行討論,發揮學生主體性。

3.2 強調職業紀律意識,拓展責任教育形式

在講授《經濟法》等法律課程時,強調作為財會人員知法、懂法、守法的重要性,具備強烈的法律紀律意識,組織開展會計法律法規知識競賽。在會計專業技能講授與培訓課程中多普及社會實踐例子,加深學生對職業精神的理解,組織開展職業精神主題班會,在思政課中組織學生課后自主查找敬業奉獻模范,在課堂教學中進行小組討論學習,組織校內外志愿者公益活動,培養學生奉獻精神和社會責任意識。

3.3 仿真會計崗位實訓,奠定職業實踐基礎

會計是技術性較強的經濟管理應用學科,實踐性教學是必不可少的內容,開展會計崗位情景模擬訓練實訓課程,如建立會計職業技能模擬仿真實訓室,設置會計主管、出納、成本核算、工資核算、稅務會計等工作崗位,給學生提供一個仿真的環境,培養學生細致謹慎的工作作風和認真負責的工作態度、實事求是的,在崗位模擬實訓中培養學生認清并重視會計崗位工作職責,體會會計職業的嚴肅性,開展職業技能演習,模擬企業設置多個會計崗位,團結互助,讓學生通過會計崗位模擬實習,了解掌握各會計崗位的技能與素養培養要求,加深對會計專業的認知,明晰對未來自身職業發展的規劃,為學生畢業后進入職業角色奠定堅實的實踐基礎。

3.4 組織學生觀摩學習,符合企業用人預期

深化校企合作力度,以校外會計實訓基地為依托,推行由校企雙方共同制訂包括教學標準、課程體系等內容的人才培養方案,使高職院校會計人才培養目標更吻合前沿經濟發展需要,高職院校每個學期臨近期末有2-3 周的校內實訓課,在這個期間組織學生到企業進行觀摩學習、切身體會,觀摩期間由企業人員向學生講解每個會計崗位的工作職責和素養,讓學生感受會計企業文化,使校園文化與企業文化對接,由企業人員入校教授會計專業課或開展職業精神專題講座。追蹤調研會計專業畢業生在工作崗位職業操守等情況表現,對在校學生做出及時育人方案的調整。深化校企合作訂單班的人才培養方案改革,由企業定向培養學生開展職業技能培訓,企業根據市場需要與高校共同制訂專業課程標準,更符合企業用人標準,更符合企業用人預期。

3.5 多方協同授課育人,明確會計職責要求

在所調查的高職院校中,都是由輔導員上《就業指導》、《職業生涯規劃》等職業相關課程,強化思想道德教育,而在這些平臺課中,雖然引導學生了解就業的核心內容,通過職業生涯目標制訂自身學習和個人發展規劃,在職業發展類課程中開展討論,將會計專業學生應具備的職業精神理念植根到課堂活動中。但因沒有專門涉及會計職業精神,導致學生在走向會計就業崗位時沒有明確會計工作崗位應具備的具體職業道德、職業素養等。重視就業質量,如就業崗位與專業的吻合度,而不單單只是考量就業率的量化指標。

3.6 豐富專業教材內容,拓展會計教材空間

結合行業、企業特點,把會計職業精神融入到會計類教材中,加入會計職業道德正反面典型案例,加深學生對職業精神的理解與感悟。讓學生熟悉會計法律法規,在課堂授課過程中加入,或校園內多媒體中運用短視頻循環播放違反會計法律制度因此受到制裁的反面案例,給學生警示作用。運用學校官網主頁或校園內多媒體循環播放會計職業道德模范。

4 結語

綜上所述,著眼于社會對會計職業人的素質要求,高職院校應重視并積極用多種方式對會計專業學生進行職業技能與職業精神的融合培養,提高職業教育人才培養質量,為學生樹立正確的職業理想奠定基礎。創新會計專業職業技能與職業精神融合培養模式將是高職院校育人的長期研究課題。

猜你喜歡

今日農業(2021年19期)2022-01-12 06:16:36

中老年保健(2021年11期)2021-08-22 03:15:44

中學生數理化(高中版.高考數學)(2021年1期)2021-03-19 08:28:38

現代出版(2020年3期)2020-06-20 07:10:34

活力(2019年21期)2019-04-01 12:18:24

中國教育技術裝備(2015年6期)2015-03-01 02:36:27

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

對外經貿(2014年1期)2014-03-20 13:58:19

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:35

海峽影藝(2012年1期)2012-11-30 08:15:44