LPR調(diào)整對商業(yè)銀行房貸利率的影響

2021-06-23 02:20:14陳昆,孫秀冰,張碩宇

陳昆,孫秀冰,張碩宇

[摘要]為探究Loar Prime Rate改革后對房貸利率的影響,分析LPR在改革前后貸款利率如何被確定以及所產(chǎn)生的影響;以O(shè)LS模型為基礎(chǔ),構(gòu)建LPR改革前后差異的計(jì)量模型,探究以LPR為主要參數(shù)變量對貸款利率及對房價(jià)的影響。研究發(fā)現(xiàn),改革后LPR利率成為貸款利率的主要影響因素,部分宏觀因素也是影響地區(qū)貸款利率的一項(xiàng)重要參照指標(biāo)。政策上需要考慮宏觀與地區(qū)微觀情況,因地制宜,以促進(jìn)完善利率市場化機(jī)制。

[關(guān)鍵詞]LPR;房貸利率;宏觀因素

[中圖分類號(hào)]F832[文獻(xiàn)標(biāo)志碼]A

根據(jù)2019年12月中國房貸市場利率報(bào)告,我國目前國內(nèi)房貸利率與Loar Prime Rate掛鉤以來,總體房貸先跌后漲,幅度更為平緩。大多數(shù)銀行在國家政策LPR調(diào)整下,均下調(diào)了房貸利率,但下調(diào)幅度均比較小。一線城市房貸利率略有下跌,而二線城市總體漲跌均有,但幅度也不大,均小于10BP。面對中國“雙軌制”利率政策逐漸與社會(huì)發(fā)展需求不適應(yīng),“雙軌變單軌”的趨勢、利率逐漸完全與LPR相關(guān)的大背景下,更需要金融、房產(chǎn)的相關(guān)行業(yè)的專業(yè)人員更嚴(yán)謹(jǐn)?shù)匮芯俊?/p>

隨著雙軌制利率機(jī)制的逐漸發(fā)展出現(xiàn)存款利率與貸款利率不平衡的狀況,中小企業(yè)及個(gè)人貸款產(chǎn)生了利率差距,引起貸款成本增加,與目前國家推進(jìn)中小企業(yè)融資問題改善產(chǎn)生矛盾。LPR確立前,中國利率市場呈現(xiàn)的是官定存貸款利率與市場化金融市場利率并存的局勢,由于我國商業(yè)銀行的“兩部門”使得雙軌利率相對分割。隨著利率不斷調(diào)整,政府貨幣政策變動(dòng),逐漸出現(xiàn)銀行貸款利率與存款利率不平衡的情況,貸款利率滯后于存款利率,于是在潛移默化中加大了企業(yè)融資成本。為保證利率均衡,將“雙軌制”合并,LPR機(jī)制改革將會(huì)是一個(gè)很好的措施。

LPR機(jī)制改革前,房貸利率與基準(zhǔn)利率和浮動(dòng)比例掛鉤。如今國內(nèi)樓市相對平穩(wěn),利率也相對均衡,為維護(hù)樓市與利率穩(wěn)定,保證房貸利率的平穩(wěn)波動(dòng),LPR機(jī)制的改革與使用與市場更加緊密相關(guān)。為進(jìn)一步解決中小企業(yè)融資問題,降低其貸款成本也是符合當(dāng)今形勢的有效方式。

首先,由“雙軌制”改為LPR機(jī)制能夠一定程度上緩解貸款利率的滯后情況,提高貸款靈活性,使貸款利率與存款利率達(dá)到穩(wěn)定均衡,保證利率波動(dòng)更加平穩(wěn),有利于國家深化利率體制改革科學(xué)性;其次,在金融市場發(fā)展中,利率改革有利于金融市場的客觀穩(wěn)定性,保證金融市場平穩(wěn)運(yùn)行,合理解決金融市場利率問題;第三,在企業(yè)貸款融資方面,短期內(nèi)由于銀行成本穩(wěn)定,貸款利率下降幅度比較小,對企業(yè)的融資也沒有大幅波動(dòng),有利于降低中小企業(yè)總體貸款融資成本,但其幅度還需要根據(jù)未來LPR的波動(dòng)確定。

目前大多數(shù)購房人使用的還是以浮動(dòng)利率為利息的貸款合同,普及LPR機(jī)制后,房貸則會(huì)年度重新報(bào)價(jià)。LPR機(jī)制設(shè)立初衷是為了穩(wěn)定存貸款利率,在未來略降低貸款利率的情況下,房貸利率也會(huì)因此下降,從而有利于購房者降低購房成本。由于LPR的報(bào)價(jià)根據(jù)城市的不同略有浮動(dòng),各大銀行的貸款基點(diǎn)增減也同樣會(huì)影響LPR的高低,貸款人在貸款時(shí)不僅要看城市,同時(shí)也要更多參考各大銀行的政策。

一、文獻(xiàn)綜述

針對市場利率改制進(jìn)程,以美國、日本為主的國家在這一方面已經(jīng)取得了卓越成效。在20世紀(jì)70年代,麥金農(nóng)(R.IMckinnin)[1]80和肖(E.S.Show)[2]68的著作中提到的“金融抑制(Financial Repression)”與“金融深化(Financial Deepening)”理論中就強(qiáng)調(diào)過發(fā)展中國家的利率高度管制現(xiàn)象,盡管國家目前利率市場化進(jìn)程已經(jīng)加快,但主導(dǎo)權(quán)還是在政府手中,市場只是擁有一部分引導(dǎo)能力,利率市場化并沒有實(shí)質(zhì)效果。以斯蒂格里茨(J.Stiglitz)和溫斯(Weiss)等經(jīng)濟(jì)學(xué)家的逆向選擇激勵(lì)思想引出的“金融約束”理論,強(qiáng)調(diào)政府在穩(wěn)定利率限制后將利率機(jī)制逐漸轉(zhuǎn)移至穩(wěn)定的市場更加符合發(fā)展中國家的利率市場化政策。也就是說,利率掛鉤于市場需要一個(gè)穩(wěn)定的政府與政策支持。目前中國利率機(jī)制基本穩(wěn)定,此時(shí)將利率從政府轉(zhuǎn)移到市場是符合理論和實(shí)際情況的。針對國內(nèi)LPR改革,時(shí)代商學(xué)院特約分析師嚴(yán)躍進(jìn)(2019)[3]52表示,中國的LPR數(shù)據(jù)總體保持穩(wěn)定,有向下趨勢,可能最終定價(jià)利率會(huì)小幅上升,但總體影響不大。表明我國目前利率改革的總基調(diào)依舊是求穩(wěn),在穩(wěn)中將利率逐漸市場化,對房地產(chǎn)行業(yè)不會(huì)有顯著影響,但對國家的廣大企業(yè)或許有助于降低融資成本。

國內(nèi)對LPR的研究大多是對利率市場化改革的分析。銀行從業(yè)專業(yè)人士張希、陳軒(2019)[4]5闡述了現(xiàn)代雙軌制利率逐漸顯現(xiàn)的弊端:長期的存款利率剛性與銀行貸款利率之間不協(xié)調(diào);貸款利率難以合理確定會(huì)使中小企業(yè)貸款負(fù)債與自身資本偏離;經(jīng)濟(jì)下行壓縮了利潤空間,引發(fā)中小企業(yè)再度面臨融資難問題。住房研究員李宇嘉(2019)[5]4在其住房與利率關(guān)系之間,特別強(qiáng)調(diào)了LPR改變了貨幣政策傳導(dǎo)渠道。先前央行多次降準(zhǔn),對民營企業(yè)提供了一定幫助,但效果不顯著,中小企業(yè)面臨更大融資問題,LPR的推出成為了貨幣傳導(dǎo)渠道的新方式,極大地寬松了貨幣政策。交通銀行金融研究中心首席金融分析師鄂永健(2019)[6]7表示,LPR的定價(jià)對市場影響有限,也就是說,在短期內(nèi),個(gè)人住房貸款會(huì)基本維持穩(wěn)定,不會(huì)大幅度下降,也同樣不會(huì)增加額外負(fù)擔(dān)。

房地產(chǎn)相關(guān)的研究中,王玉倩(2015)[7]12認(rèn)為,土地出讓金是影響我國房價(jià)的重要因素。貝殼研究院首席分析師許小樂(2019)[8]19認(rèn)為之前政策對房貸利率有下限限制,因此LPR的調(diào)整即加大了房貸利率空間,也限制了銀行隨意降低房貸利率請款的發(fā)生。表明近期內(nèi)LPR的調(diào)整對房地產(chǎn)行業(yè)不會(huì)有很大影響。且本次調(diào)整不包含公積金政策,總體剛需購房成本與貸款利率均會(huì)保持穩(wěn)定。郭陳杰、王如豐(2020)[9]1也認(rèn)為,短期內(nèi)貨幣政策和房價(jià)存在一定的互動(dòng)關(guān)系,要通過提高土地稅收和將GDP不作為政府考核的唯一標(biāo)準(zhǔn)來抑制房價(jià)。

二、LPR運(yùn)行機(jī)制原理及理論分析

(一)LPR定價(jià)機(jī)制及原理

央行公布新的貸款基礎(chǔ)利率LPR促進(jìn)了貸款定價(jià)利率“兩軌并一軌”,未來銀行貸款將主要以LPR作為參考標(biāo)準(zhǔn),房貸也同樣與LPR相關(guān)。

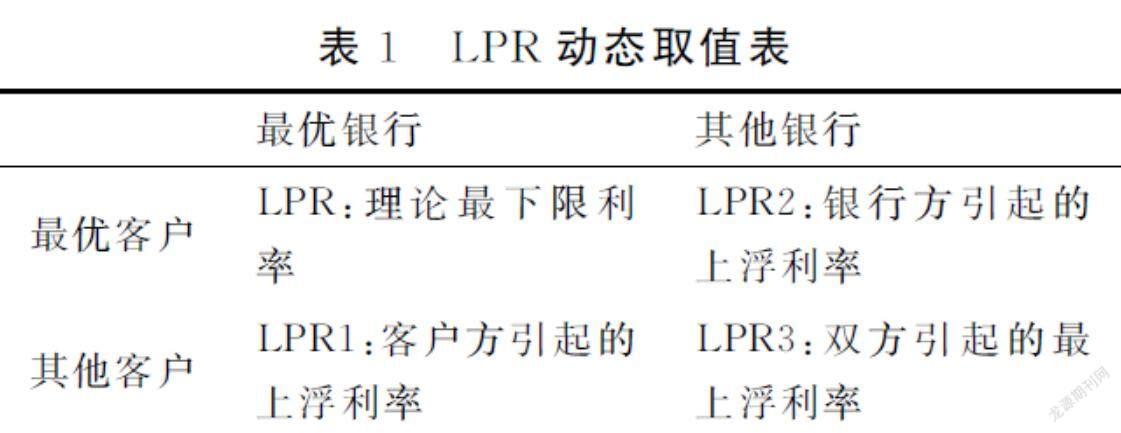

LPR是一個(gè)動(dòng)態(tài)定義,初始定義為發(fā)放貸款的各銀行報(bào)出本行分別在不同期限時(shí)期的貸款利率,用加權(quán)平均的方式得到的各期限貸款利率。實(shí)際運(yùn)行中是將其內(nèi)涵轉(zhuǎn)化為最優(yōu)銀行的最優(yōu)客戶貸款利率,既先將銀行分為最優(yōu)銀行與其他銀行,再將客戶分為最優(yōu)客戶與其他客戶,LPR具體內(nèi)容見表1。

LPR的原理就是將利率完全市場化,讓信貸利率掛鉤于MLF。

LPR=MLF+n%.

即貸款基礎(chǔ)利率=中期借貸便利+加點(diǎn)幅度。央行通過定期公布LPR,并預(yù)測市場核心利率與預(yù)期目標(biāo),通過調(diào)整中期借貸利率來影響LPR。LPR的報(bào)價(jià)目前擴(kuò)充至18家銀行,與市場風(fēng)險(xiǎn)等因素聯(lián)系更加緊密,更加符合目前市場利率。

選取南京市近年來利率為樣本,通過雙軌制與LPR改制后的利率變化對比,研究在新利率機(jī)制下,南京市房貸利率變化以及新的機(jī)制對借貸雙方的影響。

(二)改革前后貸款利率的變化

1.LPR改革前的房貸利率

選取從2015-2018年的數(shù)據(jù)展開分析研究。根據(jù)定義可知:

房貸利率=基準(zhǔn)利率+浮動(dòng)點(diǎn)數(shù).

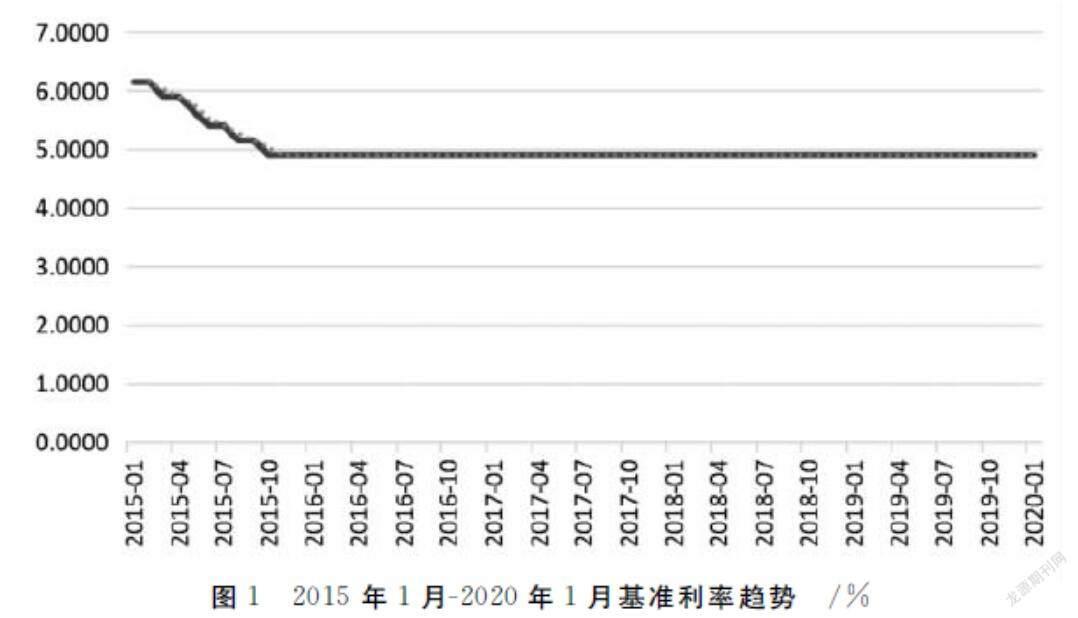

在2015-2018年,房貸利率主要由央行直接公布的基準(zhǔn)利率決定,實(shí)際實(shí)行中,再根據(jù)不同銀行進(jìn)行加點(diǎn)上下浮動(dòng),具體的基準(zhǔn)利率值見圖1。

由圖1可知,自2015年1月以來,我國貸款利率曾多次降息以符合市場規(guī)律,并于2016年1月之后持續(xù)保持4.9%穩(wěn)定利率。由于房貸房價(jià)成本過高,此處的基準(zhǔn)利率同樣被用作長期貸款利率(五年以上),而中期基準(zhǔn)利率為4.75%(一至五年),短期則為4.35%(一年以內(nèi))。

在這種基準(zhǔn)利率主控的情況下,各銀行會(huì)根據(jù)自身利潤適當(dāng)調(diào)整,規(guī)定借款利率浮動(dòng)不超過10%,貸款利率的浮動(dòng)限制沒有明確規(guī)定,但大多銀行會(huì)在基準(zhǔn)利率上浮一些從而保證自身由于額外同業(yè)拆借貸款或向央行貸款帶來的成本增加。在總體降息的大背景下,個(gè)人住房公積金貸款利率也同樣下降了0.25個(gè)百分點(diǎn),由于不屬于本文主要研究內(nèi)容,不過多敘述。

2.LPR改革后房貸利率

在改革后房貸利率公式變?yōu)椋?/p>

房貸利率=LPR+基點(diǎn).

LPR:貸款市場報(bào)價(jià)利率;基點(diǎn):各銀行在房貸利率的加點(diǎn)。

對于需要貸款的購房者,無論是全款買房還是分期付款買房,銀行的收益始終會(huì)與LPR成正比,購房者的貸款費(fèi)用也隨LPR的增長而增長。因此,這次改革僅是貸款利率的確定方式的改變,與房屋價(jià)格并不會(huì)產(chǎn)生很大聯(lián)系。

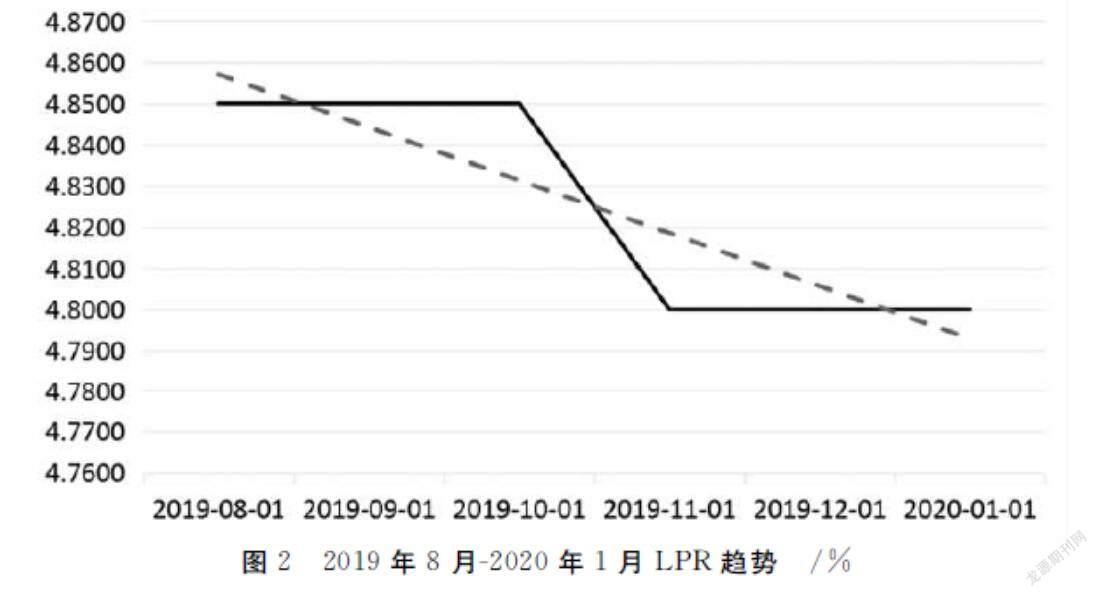

新的房貸利率會(huì)與LPR和基點(diǎn)相關(guān)。LPR的確定與中期借貸利率(MLF)和銀行浮動(dòng)基點(diǎn)相關(guān),由于MLF在短期內(nèi)無變化波動(dòng),所以對LPR來說,LPR主要由銀行決定。目前LPR的報(bào)價(jià)由18家銀行的同期貸款利率報(bào)價(jià)加權(quán)平均后得到,按月報(bào)價(jià)。就目前來說,在實(shí)行新政策后,LPR的值略有降低(圖2),在半年內(nèi)總體下降了5個(gè)基點(diǎn),目前利率水平穩(wěn)定在4.8%。

基點(diǎn)同樣是由各銀行根據(jù)自身情況,在央行的規(guī)定內(nèi)進(jìn)行的上下浮動(dòng)的百分點(diǎn)。就目前來看,各銀行在基點(diǎn)的加減上都是正向的,大約在50個(gè)基點(diǎn)左右,就是說目前貸款利率都在4.9%左右,而4.9%剛好是改革前使用地基準(zhǔn)利率,因此總的來說,利率確實(shí)下降了,可能考慮到借款利率并無很大影響的原因,在貸款利率方面還不能大幅度降低,只能循序漸進(jìn),逐步使貸款利率與借款利率達(dá)到更加平衡。

(三)LPR改革前后政策區(qū)別與聯(lián)系

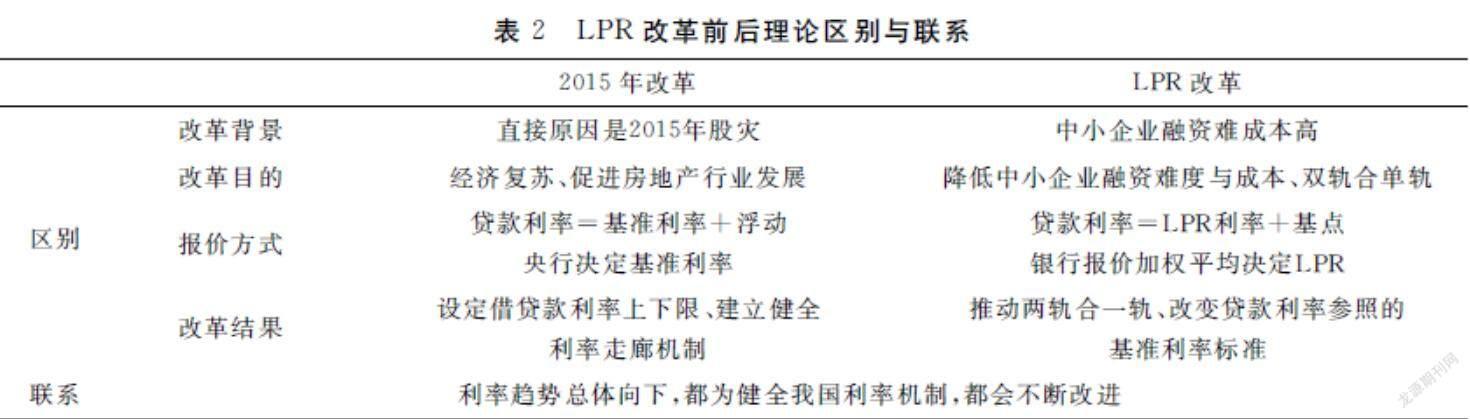

首先,從改革背景來看,基準(zhǔn)利率的設(shè)定是對2015年股災(zāi)的一次及時(shí)應(yīng)對,利用這樣一個(gè)機(jī)會(huì)對利率進(jìn)行調(diào)整,奠定基準(zhǔn)利率框架。LPR是利率的持續(xù)向下趨勢導(dǎo)向,在中美貿(mào)易戰(zhàn)的促使下,針對中小企業(yè)面臨融資難成本高的問題,為發(fā)展低利率環(huán)境的資本市場設(shè)定的。

其次,從利率改革目的來看,基準(zhǔn)利率的設(shè)定更偏重用于2015年金融危機(jī)后的經(jīng)濟(jì)復(fù)蘇,用貨幣政策加大支持對首套房的貸款購買,不僅降低首付比例,還降息以降低購房人的購買成本,依靠房地產(chǎn)來加快經(jīng)濟(jì)復(fù)蘇,主要目的是促進(jìn)房地產(chǎn)行業(yè)發(fā)展。LPR的設(shè)定更偏重于在中美貿(mào)易摩擦、經(jīng)濟(jì)下行的背景下,為完善貨幣政策、降低中小企業(yè)融資難度與成本,將雙軌合單軌的新貨幣政策。

第三,從報(bào)價(jià)方式來看,改革前的基準(zhǔn)利率直接由央行決定,根據(jù)當(dāng)時(shí)的市場等情況直接公布,貸款利率則是由銀行在基準(zhǔn)利率的基礎(chǔ)上根據(jù)自身上下浮動(dòng)。改革后,LPR的報(bào)價(jià)則是由有資質(zhì)的18家銀行進(jìn)行報(bào)價(jià)后,用加權(quán)平均的方式得出的更接近市場情況的基準(zhǔn)利率,貸款利率則根據(jù)加權(quán)平均后的結(jié)果上下浮動(dòng),與市場聯(lián)系更加緊密。

第四,從改革結(jié)果看,基準(zhǔn)利率調(diào)整后,同時(shí)設(shè)定了利率上下限,并采取一系列政策舉措建立健全了我國利率走廊機(jī)制與調(diào)控框架。LPR改革后,重新規(guī)定了貸款利率的基準(zhǔn)利率為LPR利率,推動(dòng)利率兩軌合一軌,進(jìn)一步完成利率市場化進(jìn)程。綜合來看,兩次改革都是為了進(jìn)一步建立健全我國利率機(jī)制,利率的總趨勢都是向下的,在未來還會(huì)隨市場變動(dòng)而不斷改進(jìn)。

理論區(qū)別與聯(lián)系總結(jié)見表2:

(四)貸款利率基準(zhǔn)變化因素

根據(jù)貸款利率公式,其根本是基準(zhǔn)利率的改變——從央行決定基準(zhǔn)利率到由LPR決定基準(zhǔn)利率。目前,央行直接調(diào)整利率下降不能對實(shí)體經(jīng)濟(jì)產(chǎn)生實(shí)質(zhì)影響,利用LPR可以彌補(bǔ)一定缺陷,進(jìn)一步引導(dǎo)市場利率下降,確實(shí)降低實(shí)體融資成本。LPR引導(dǎo)的低利率比央行直接下調(diào)更能代表市場需求,更能進(jìn)一步推動(dòng)利率市場化的總進(jìn)程。總而言之,根本原因是LPR利率更符合市場需要,直接原因則是改善中小企業(yè)行業(yè)的融資問題。

三、LPR改革對貸款利率影響的實(shí)證分析

(一)變量選取與說明

本研究根據(jù)改革后影響貸款利率的主要因素LPR,以及可能會(huì)影響該地區(qū)銀行貸款利率浮動(dòng)的因素,探究各因素對貸款利率的影響程度。

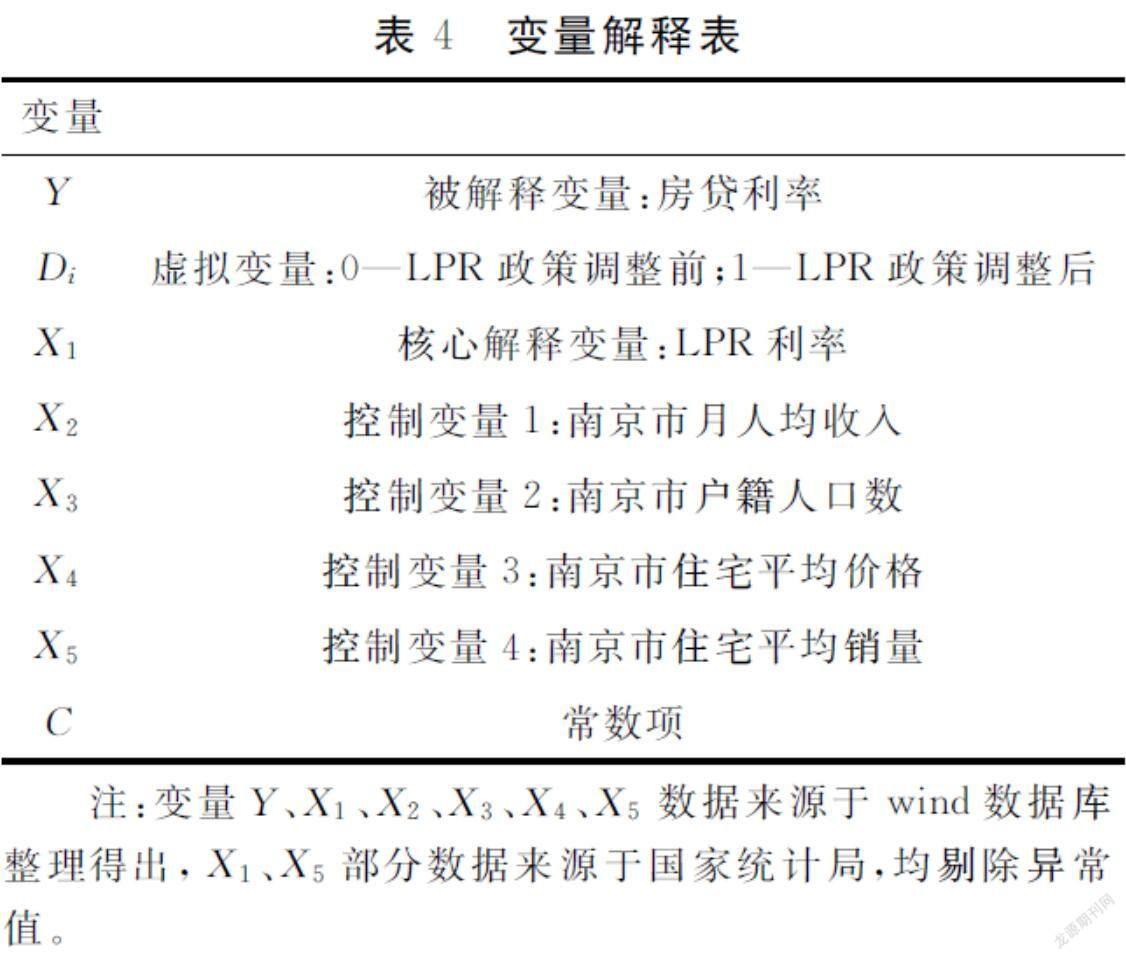

設(shè)定被解釋變量為住房貸款利率Y,核心解釋變量為LPR(X1),另外四個(gè)主要控制變量為地區(qū)人均GDP(X2)、地區(qū)人口數(shù)(X3)、住宅價(jià)格(X4),住宅銷量(X5),虛擬變量Di,變量解釋見表3。

根據(jù)改革后貸款利率公式,貸款利率=LPR+基點(diǎn),貸款利率現(xiàn)在由LPR與基點(diǎn)共同決定,LPR為主要標(biāo)準(zhǔn),基點(diǎn)則由地區(qū)實(shí)際情況決定,包含宏觀與微觀因素。

排除可能存在相關(guān)性因素(如經(jīng)濟(jì)增長與人均收入的正相關(guān)關(guān)系等)及不可量化因素(如勞動(dòng)力水平、科技能力等)后,影響南京市住房貸款利率的主要因素大致有以下五點(diǎn):

首先是政策因素。LPR改革后,貸款利率與LPR利率掛鉤,其變動(dòng)主要由LPR決定。在微觀層面,由于南京目前住房價(jià)格因素影響,大部分人還是靠貸款購買住房,因此,設(shè)定LPR為核心變量。

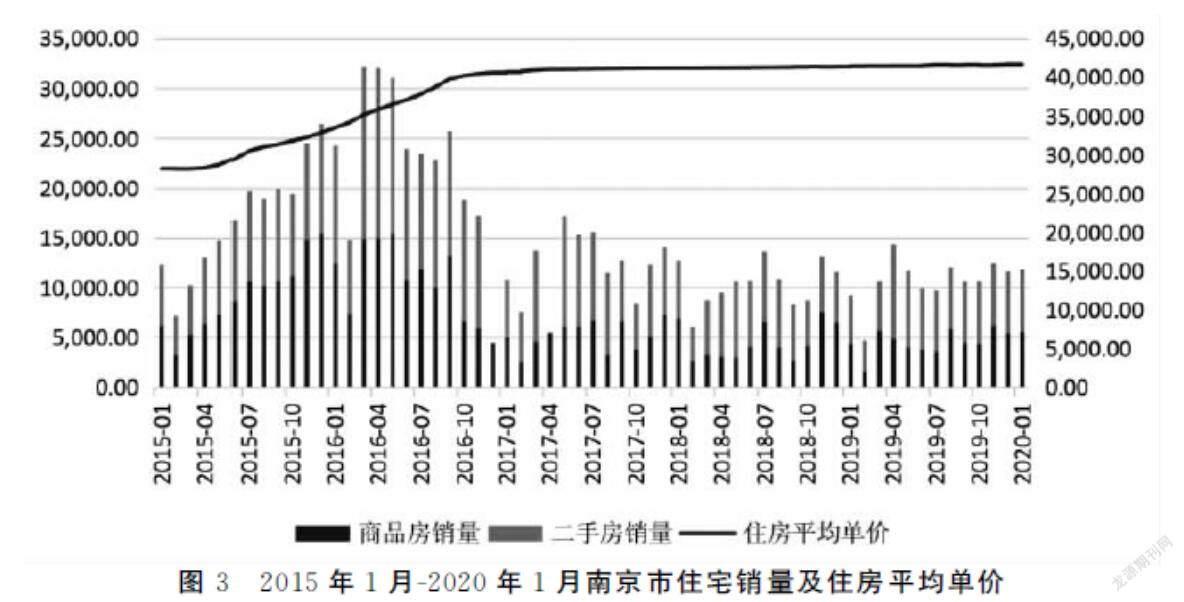

其他四點(diǎn)設(shè)為主要控制變量,即宏觀變量。南京市地區(qū)人口GDP在經(jīng)濟(jì)基礎(chǔ)上決定地區(qū)總體對住房購買的能力;南京市地區(qū)人口數(shù)影響住房需求規(guī)模;假定南京市住宅價(jià)格與南京市住宅銷量也存在影響,通過數(shù)據(jù)整理作圖3。

從圖3看來,南京市住房銷量總體下降,但近兩年來的銷量呈波動(dòng)性浮動(dòng),第一、四季度是淡季,二、三季度能達(dá)到年度高峰。在2016年之前,更多人傾向于購買新商品房,而2016年后,商品房與二手房銷量呈現(xiàn)均勢,不少月份二手房更多于商品房。考慮到貸款買房,在利率穩(wěn)定的情況下(圖1),住房銷量也在一個(gè)平均值上下浮動(dòng),總體平穩(wěn)中略有上升,住房平均價(jià)格呈現(xiàn)一個(gè)穩(wěn)定上升的趨勢。圖3中變化符合改革時(shí)期的政策變動(dòng)。

本文選取LPR(X1)、地區(qū)人均GDP(X2)、地區(qū)人口數(shù)(X3)、住宅價(jià)格(X4)與住宅銷量(X5),并設(shè)定LPR改革前后(虛擬變量Di)模擬對貸款利率的影響。

(二)數(shù)據(jù)來源

本研究數(shù)據(jù)主要來源于萬得數(shù)據(jù)庫(Wind)和中國國家統(tǒng)計(jì)局,選取2015年1月-2019年人口相關(guān)數(shù)據(jù),2015年1月-2020年1月利率相關(guān)數(shù)據(jù),2015-2020年1月房地產(chǎn)相關(guān)數(shù)據(jù)等對設(shè)置變量進(jìn)行建模,以月為計(jì)量時(shí)間跨度,取樣本量61個(gè)。

(三)模型構(gòu)建

變量解釋見表4。

采用OLS模型對南京房貸進(jìn)行研究分析,基礎(chǔ)公式為:

Y=β1x1+β2x2+β3x3+β4x4+β5x5+C.(1)

Y=β1Di+β2x1+β3x3+β4x4+β5x5+C.(2)

但考慮過變量相關(guān)性與代入虛擬變量,定義公式變形。在Y與各因變量都相關(guān)時(shí):

Y=βx1+β2lgx2+β3x3+β4lgx4+β5lgx5+C.(3)

實(shí)際模擬中,因變量X2與X5均異常不顯著,因此調(diào)整后的公式為:

Y2=β1x1+β3x3+β4lnx4+C.(4)

為體現(xiàn)LPR調(diào)整前后變化差異,設(shè)定虛擬變量Di,并令變量X LPR調(diào)整前D=0,LPR調(diào)整后D=1,則公式(2)變形為公式(5)和公式(6):

Y3=β3lnx3+β4lnx4+β5lnx5+C,

(D=0).(5)

Y4=β2lnx1+β3lnx3+β4lnx4+β5lnx5+C,(D=1).(6)

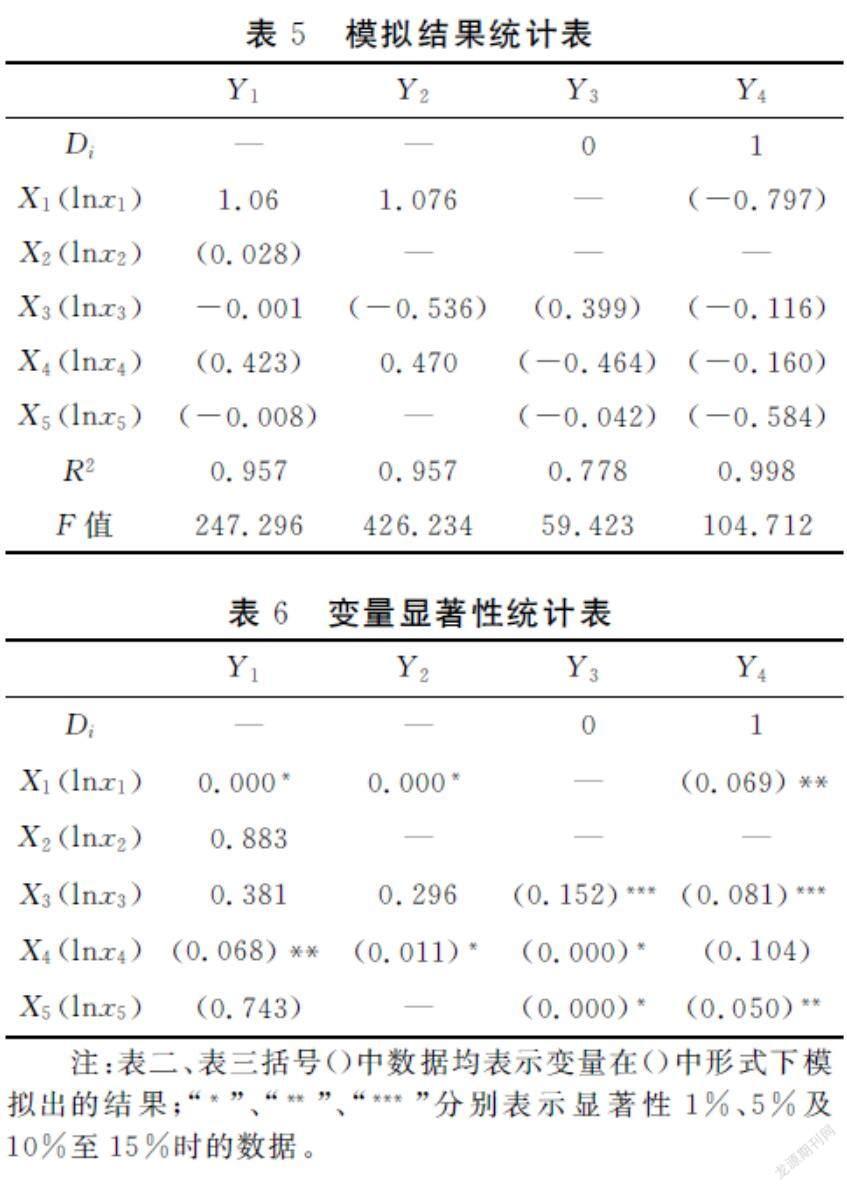

結(jié)果見表5和表6。

(四)模擬結(jié)果統(tǒng)計(jì)分析

1.無虛擬變量

Y=β1x1+β2x2+β3x3+β4x4+β5x5+C.

包含X2,X5作為因變量之一時(shí),結(jié)論過于不顯著,說明長期以來,南京市人均月GDP與月住宅銷量對貸款利率無重大影響,考慮貸款利率時(shí)不應(yīng)該作為重要參照指標(biāo);

當(dāng)去除X2,X5變量后,X1與lnX4呈顯著,說明LPR與南京市住宅平均價(jià)格是貸款利率的主要參照指標(biāo),且LPR與住宅平均價(jià)格對貸款利率均為正向關(guān)系。

2.包含虛擬變量

Y=β1Di+β2x1+β3x3+β4x4+β5x5+C.

因X2的統(tǒng)計(jì)結(jié)果依舊不顯著,直接舍去X2變量。在LPR調(diào)整前,模型不包含X1變量,剩下變量lnX3呈較顯著、lnX4與lnX5最為顯著,說明南京市戶籍人口、住房價(jià)格與銷量均有影響,并呈正向關(guān)系,說明貸款利率符合宏觀情況,且根據(jù)地區(qū)情況進(jìn)行定位。

LPR調(diào)整后,lnX1,lnX5大約為5%顯著性水平,lnX3,lnX4為10%顯著性水平,說明貸款利率與LPR、戶籍人口數(shù)、住宅價(jià)格與銷量都呈正向關(guān)系,確定貸款利率要同時(shí)結(jié)合LPR的報(bào)價(jià)與宏觀指標(biāo)。

(五)補(bǔ)充模擬分析

LPR對貸款利率結(jié)果表明,無論是否包含虛擬變量,LPR與住宅價(jià)格均會(huì)對貸款利率產(chǎn)生影響。所以,假設(shè)LPR與住宅價(jià)格有相關(guān)性,或者LPR對住宅價(jià)格也存在一定影響成立。

1.理論分析與變量解釋

在LPR新政策下,無論是房地產(chǎn)商融資貸款還是購房者貸款買房,其貸款利率都會(huì)與LPR相關(guān),房價(jià)則會(huì)根據(jù)成本收益原因而發(fā)生波動(dòng),本質(zhì)上房價(jià)與LPR是有關(guān)的。

考慮其他宏觀因素,貸款利率在LPR的降低情況下也隨之下降,貸款買房的人對貸款的需求會(huì)增加(主要變量),其余三點(diǎn)依舊為宏觀因素:人均收入影響消費(fèi)水平及生活水平,收入越高,對住房需求會(huì)有所增加;戶籍人口數(shù)影響住房需求,人越多,住房需求也會(huì)越多;包括住宅銷量在內(nèi)的三項(xiàng)指標(biāo)均與住房價(jià)格成正相關(guān)。

LPR改革以來,南京地區(qū)的三項(xiàng)宏觀因素基本穩(wěn)定,僅有LPR在政策變動(dòng)后有明顯波動(dòng),貸款利率也隨之同向波動(dòng)。因此,解釋變量為房價(jià)(X4),控制變量設(shè)為主要控制變量LPR(X1),其他控制變量為宏觀因素:貸款利率(Y)、人均收入(X2)、戶籍人口數(shù)(X3)、住宅銷量(X5)。

2.模擬統(tǒng)計(jì)分析:

首先,設(shè)定公式:

x4=β1Y+β2x1+β3x2+β4x3+β5x5+C.

模擬結(jié)果見表7。

結(jié)果分析:在討論對房價(jià)的影響因素中,僅有戶籍人口數(shù)對統(tǒng)計(jì)結(jié)果不顯著。人均收入、LPR與房屋銷量的結(jié)果最為顯著,對房價(jià)影響較大,且對房價(jià)的影響分別為正向、反向與反向影響。作為主要影響的指標(biāo)LPR與房價(jià)之間極為顯著,LPR的調(diào)整對房地產(chǎn)整體還是存在較大影響,并為反向影響,LPR降低,房價(jià)反而增加。

四、結(jié)論與建議

LPR的調(diào)整中小企業(yè)貸款及購房者房貸還是有利的,確實(shí)可以降低貸款利率,減少部分成本,但是幅度不大,具體還要看貸款基數(shù),購房者就要看住房套數(shù)。新政策推行對總的房地產(chǎn)行業(yè)影響不大。LPR的調(diào)整對公積金貸款沒有影響,應(yīng)該不是主要針對房地產(chǎn)行業(yè),更多的是為了促進(jìn)國家貨幣政策的發(fā)展,強(qiáng)調(diào)貸款利率與存款利率的平衡,是為中小企業(yè)融資問題采取新政策方法。LPR隨銀行報(bào)價(jià)波動(dòng)后,對房貸利率及房地產(chǎn)行業(yè)的影響還要進(jìn)一步研究分析。

針對LPR調(diào)整對商業(yè)銀行房貸利率影響,提出以下建議:

(一)進(jìn)一步完善LPR利率政策

第一,LPR是利率市場化的結(jié)果,需要市場不停補(bǔ)充。未來的市場變化將會(huì)向多元化角度發(fā)展,利率市場化是必然趨勢中的重要一環(huán)。參考美日利率市場化的歷程后,LPR的利用也許只是中國貨幣政策的一步,目前符合中國貨幣政策要求,為中國民營企業(yè)與中小企業(yè)創(chuàng)造了融資相對低成本的局面,隨市場發(fā)展還需要作出政策與LPR報(bào)價(jià)的及時(shí)調(diào)整。

第二,新的機(jī)制需要新的輔助工具加以配合。貨幣制度的改革同樣需要再貸款、常備借貸便利、利率政策、匯率政策等相關(guān)貨幣政策工具加以輔助。

(二)進(jìn)一步提高行業(yè)對LPR的認(rèn)識(shí)

LPR改革只是貨幣政策的一項(xiàng)改革,政策的運(yùn)行需要金融市場、金融業(yè)及各行業(yè)的配合,從各自運(yùn)用的合適與不協(xié)調(diào)處及時(shí)調(diào)整LPR,從而促進(jìn)各行各業(yè)在新政策下的發(fā)展。

(三)銀行的適時(shí)進(jìn)行政策調(diào)整

LPR是政策的調(diào)整,報(bào)價(jià)的是銀行,因此銀行等金融行業(yè)相關(guān)人士要及時(shí)作出LPR報(bào)價(jià)的補(bǔ)充,及時(shí)調(diào)整;要有更多的銀行參與到政策中,確保雙軌變單軌的突破落到實(shí)處。

(四)貸款方要保持持續(xù)關(guān)注

LPR政策的實(shí)施主要是為了符合市場發(fā)展規(guī)律,使存款利率與貸款利率達(dá)更加均衡。在存款利率變化不大時(shí),LPR在貸款利率略有下降,這對中小企業(yè)的融資、個(gè)人貸款都有好處,降低了貸款方的成本。目前有所下降,之后調(diào)整還根據(jù)市場變化進(jìn)行,因此,貸款方要及時(shí)關(guān)注其政策變化。

[參考文獻(xiàn)]

[1]Shaw.E.S.Financial Deepening in Economic Development[M].New York:Oxford University Press,1973.

[2]Mckinnon,R.I.Money and Capital in Economic Development[M].Washington,D.C:The Brooking Institution,1973.

[3]嚴(yán)躍進(jìn).百城房價(jià)繼續(xù)漲,政策不松綁[J].理財(cái),2019(9):52-53.

[4]張希,陳軒.LPR“兩軌合一軌”——利率市場化改革的“最后征程”[J].農(nóng)村金融研究,2019(9):4-5.

[5]李宇嘉.LPR的房貸新定價(jià)基準(zhǔn)來了,對樓市的影響有多大?[J].住宅與房地產(chǎn),2019(29):65-68.

[6]鄂永健,陳冀,劉健.利率并軌對商業(yè)銀行影響總體可控[N].中國證券報(bào),2019-05-25.

[7]王玉倩.土地財(cái)政與中國房價(jià)實(shí)證分析[J].牡丹江師范學(xué)院學(xué)報(bào):哲學(xué)社會(huì)科學(xué)版,2015(3):12-13.

[8]許小樂.我國70年住房歷史變遷和未來[J].中國房地產(chǎn),2019(28):19-21.

[9]郭東杰,王如豐.經(jīng)濟(jì)周期下貨幣政策與房地產(chǎn)價(jià)格關(guān)系研究[J].牡丹江師范學(xué)院學(xué)報(bào):社會(huì)科學(xué)版,2020(1):1-12.

[責(zé)任編輯]王立國Research on the Influence of LPR Adjustment on Commercial

Banks' Mortgage Interest Rate

CHEN Kun,SUN Xiubing,ZHANG Shuoyu

(School of Finance,Nanjing Audit University,Nanjing,Jiangsu,210000,China)

Abstract:In order to explore the impact of LPR reform on the housing loan interest rate,this paper analyzes theoretically how the loan interest rate is determined and the differences before and after LPR reform.At the same time,based on the OLS model,it constructs the measurement model of the differences before and after LPR reform,explores the significance and impact of the variables with LPR as the main parameter on the loan interest rate,and describes the impact of LPR on the house price through the model expansion.It is found that after the reform,LPR interest rate has become the main influencing factor of loan interest rate,and some macro factors are also an important reference index of regional loan interest rate.At the same time,it is necessary to consider the macro and regional micro situations and adjust measures to local conditions to promote the improvement of interest rate marketization mechanism.

Keywords:lpr;interest rates of loans;macro factors

[收稿日期]2021-03-11

[作者簡介]陳昆(1966-),男,河南信陽人,副教授,博士,碩士生導(dǎo)師,主要從事商業(yè)銀行風(fēng)險(xiǎn)研究;孫秀冰(1998-),女,江蘇連云港人,金融專業(yè)2020級(jí)碩士研究生,主要從事商業(yè)銀行風(fēng)險(xiǎn)研究;張碩宇(1997-),男,江蘇蘇州人,金融學(xué)專業(yè)2020級(jí)碩士研究生,主要從事商業(yè)銀行風(fēng)險(xiǎn)研究。

[基金項(xiàng)目]國家社科基金項(xiàng)目(19FJLB027);江蘇省高校優(yōu)勢學(xué)科三期南京審計(jì)大學(xué)應(yīng)用經(jīng)濟(jì)學(xué)(蘇政辦發(fā)[2018]87號(hào))

牡丹江師范學(xué)院學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)2021年5期

牡丹江師范學(xué)院學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)2021年5期

- 牡丹江師范學(xué)院學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)的其它文章

- 全球化背景下綜合商務(wù)英語課程思政教學(xué)改革探索

- 大學(xué)英語課程思政智慧化教學(xué)研究

- 微觀經(jīng)濟(jì)學(xué)教學(xué)中課程思政的實(shí)踐探索

- 大學(xué)生逆商和考試焦慮的關(guān)系:學(xué)業(yè)自我效能感的中介作用

- 城市老年人社會(huì)支持對孤獨(dú)感的影響

- 當(dāng)代大學(xué)生勞動(dòng)教育現(xiàn)狀調(diào)查