行業因素、個人特征與高管薪酬

2021-07-11 02:12:58張惠君

中國市場 2021年16期

[摘 要]文章選取了2019年滬深兩市A股上市公司的高管個人信息和公司信息為樣本,利用HLM多層線性回歸模型,研究了影響高管薪酬的個人特征和行業因素,并且進一步探討行業因素是如何通過影響個人特征來影響高管薪酬的。研究結論顯示:高管個人特征對其薪酬有著顯著影響,高管薪酬整體差異中有16.7%是由行業因素的差異而產生的,并且行業規模對于高管個人特征(性別和年齡)的薪酬回報率具有顯著影響。

[關鍵詞]高管薪酬;個人特征;行業因素;HLM模型

[DOI]10.13939/j.cnki.zgsc.2021.16.024

1 前言

自從1998年我國開始實行高管薪酬披露以來,高管薪酬的數據顯示一直在呈上漲趨勢,高管的薪酬一直是大家樂此不疲討論的話題。公司高管薪酬問題是關系著整個公司運營體系成功與否的關鍵,現代公司大多是依靠管理人員的專業能力來把握市場機遇,從機遇中實現公司盈利。他們為很多股東帶來了收獲和利益,并且活躍在整個社會的經濟中引導和參與推進社會進步。高管就是要對這些有專業能力的人才進行充分的調動與監督。在這一過程中,高管的積極性以及對具有專業能力人才的監督就顯得尤為重要。目前,高管薪酬制度所采取的方法是激勵、監督和制約機制三合一,雖然機制也在不斷發展和完善,但目前數據表明薪酬制度的運行效果不佳。因此,面對上市公司在高管薪酬激勵機制方面存在的相關問題,其處理結果會對資本市場是否可以健康發展產生直接影響。文章將將上市公司的高管薪酬定為研究對象,具體、深入分析上市公司的行業因素、高管個人特征,展開高管薪酬相關問題的研究。

2 文獻綜述

2.1 高管薪酬影響因素研究

在國內學者的研究方面,張俊瑞、杜興強和王麗華等人研究了國有控股比例與高管薪酬的關系,結果顯示每股收益越多、公司的規模越大,高級管理人員持股的比例越高,高管的薪酬水平就越高;方軍雄對高管薪酬是否具有粘性進行了實證,結果表明高管的薪酬隨業績增加的幅度大于其隨業績下降的幅度;莫冬燕和邵聰發現公司高管薪酬隨著公司的業績(股權指標)上升而上升。喬麗認為高管薪酬受到了公司規模的改變,公司規模的越大,企業高級管理人員就需要具備更高的專業素質。從人力資本和資本市場的角度考慮,企業也會付出相應的更多的薪酬來聘請高管。杜勝利和翟艷玲認為企業績效越高,公司規模越大、獨董比例越高,則總經理報酬就會越高;李維安和劉緒光認為企業的業績會受到高管決策行為的影響;姚正海卻得出了不同的結果,即我國上市公司高級管理人員的年度薪酬與企業的業績不存在顯著的相關性。

在國外學者的研究方面,Jensen和Meckling認為高管和股權持有者是處在一定對立面的,因此最終引出了委托代理的相關問題,利益產生的沖突導致高級管理人員并不會完全順從股東的意見,高管和股東的利益就可以被所支付的高管人員薪酬所緩和協調。但是Jensen 和 Murphy的研究表明,公司業績和高級管理人員所獲報酬的關系十分微弱。雖然通過讓高管持股的方式可以一定程度上激勵其努力工作,但這種途徑由于高管較低的持股比例而削弱。Mehran通過對1979和1980兩年間一百余家制造業高管薪酬的抽查研究,認為公司的業績與高管持股比例和基于股票的薪酬激勵方式具有正向的關系。Firth認為高管的權利會隨著股權分散程度變大而變大,因此他們會偏向給自己更多的薪酬。Petroni和 Safieddine認為高級管理人員的薪酬和企業績效具有很大相關性。Core和Holthausen表明治理結構越差,高管薪酬越高。

2.2 行業因素與高管薪酬

在國內學者的研究方面,魏剛研究了1998年八百多家A股上市公司的高管人員薪酬狀況和持股比例,他所定義的高管包括董事會成員、總經理和監事會成員。發現高管薪酬具有明顯的行業特征差別,存在研究對象薪酬結構單一,人均持股的程度低,貨幣報酬較少等問題,并且高管薪酬和公司的規模大小呈現正向關系。李增泉在對高管薪酬進行研究的時候選取了總資產規模、競爭因素和股權結構及區域因素作為自變量,所得結論和魏剛一樣。楊瑞龍和劉江通過對家電行業上市公司的研究,發現高管薪酬和公司業績、股權結構沒有關系。陳志廣則發現滬市上市公司高管薪酬的主導影響因素是業績大小,同時高管薪酬也受到企業規模、法人股比例、所處行業和地區因素的影響。肖繼輝認為公司的行業性質和CEO的雙重身份對高管薪酬有一定影響。

在國外學者的研究方面,Murdoch的研究得出,高管薪酬與公司業績之間的關系牽扯到了行業特征因素,這也與公司的特殊風險息息相關。Hall和Liebman通過研究認為公司高管薪酬與業績具有十分顯著的正向相關關系。Murphy證明在CEO薪酬與行業規模之間存在顯著關聯。

2.3 高管個體特征與高管薪酬

在國內學者的研究方面,杜勝利和翟艷玲得出結論:總經理年齡如果越大,則總經理報酬就會越高。王秀卓的研究結果表明,高管薪酬與高管個人的年齡呈現出顯著正相關關系。汪金龍和李創霏通過對滬深兩市中部地區上市公司的研究得出結論:高管的實際年齡與其薪酬存在正相關關系。楊賀和柯大鋼研究發現高管的任職期限對高管薪酬的影響并不顯著。盧銳的研究顯示,高管權利(兼任現象、股權分散等)對高管薪酬具有十分顯著的影響。彭璧玉得出結論:高管持股比例越高、高管年齡越大,高管薪酬就越高;相反,股權集中度越高、國有比例越大,高管薪酬越低。

在國外學者的研究方面,Hongan和Mcpheter研究了高管個人特征,包括性別、年齡和受教育水平等解釋變量,將高管薪酬作為被解釋變量。結果表明,年齡、受教育程度和高管薪酬呈現出顯著正相關關系,和性別解釋變量沒有關系。Becker和Mincer均從高管個人特征角度出發,認為年齡、性別等個體因素之間的差異是造成行業之間薪酬差距的原因。Joskow,Rose Sherpard研究的文章也表明:高管年齡和任職期限和高管薪酬存在正向關系。

3 研究設計

3.1 研究假設

高管個人特征影響因素包括高管年齡、高管性別、任職期限等,這些影響因素均會對高管薪酬產生重要影響。因此提出以下假設:

H1:高管個人特征與高管薪酬存在顯著相關關系。

H1a:男性高管薪酬普遍大于女性。

H1b:高管年齡和薪酬之間存在正相關關系。

H1c:高管年齡的平方和薪酬之間存在負相關關系。

H1d:高管任職期限越長,薪酬越高。

不同行業之間,高管們的薪酬不同。行業是由眾多公司組成,因此研究行業必然離不開研究公司的特征。企業的規模大小解決了企業高管控制資源的多少,企業越大企業中的高管控制的資源更多,從而需要管理的問題也就越復雜,相對付出的時間精力也就越多。因而公司對高管的薪酬也會較高。企業尋找、分析和實施成長機會的過程中,企業的高管需要花費很多的時間精力,面臨很多風險決策。為了可以最大化實現企業的價值,需要激勵高管的積極性。所以從這個角度來看,有較好的成長性的行業,為了企業的成長機會更多,應該給予企業的高管薪酬更高一些。在產品市場競爭比較激烈的行業中,企業高管需要在企業經營管理中付出更多的努力才可能取得比較好的敬業績效。企業為了達到激勵高管能夠勤勉工作的目的,股東就需要向高管支付更高的薪酬作為補償。高管通過代理行為獲得的私人收益也會相對應的更少,因而高管的私人收益也會更加的依賴于自己所得的薪酬,公司需要以更高的薪酬對高管進行補償,這樣可以使得產品市場競爭激烈的行業高管獲得更高的薪酬。因此我們提出以下假設:

H2:行業間存在著顯著高管薪酬差異。

H2a:行業規模越大,高管薪酬越高。

H2b:行業成長性越高,高管薪酬越高。

H2c:行業產品市場競爭程度越高,高管薪酬越高。

H2d:行業規模越大,高管薪酬因為性別的因素差距越小。

H2e:年齡的薪酬回報率在不同規模的行業中沒有差異。

3.2 樣本選取及變量定義

文章高管個人特征和行業因素數據均來自國泰安數據庫。①選擇2019年滬深兩市A股上市公司的對應的高管個人特征和薪酬,利用相應的公司數據計算行業因素指標;②剔除ST企業和*ST企業,是由于這兩種企業的經營狀況并不穩定,不具有代表性,數據的有效性不能夠得到保障;③剔除年薪低于10萬元薪酬的極端值;④剔除不足15家公司的行業;⑤剔除金融業;⑥剔除有缺失值或異常值的樣本;⑦行業分類采用2012版證監會發布的分類。

文章被解釋變量為高管薪酬,解釋變量分為兩個層級,第一層為個人特征,第二層為行業因素。

對于高管薪酬,文章采取王華與黃之駿(2006)對于高管的界定,高管包括董事會成員、總(副)經理和財務總監等。數值選取為實際年薪的對數形式。

對于個人特征指標,根據以往研究,選取性別、年齡、年齡平方和任職期限等。

對于行業因素指標,通過對以往文獻的閱讀和思考,文章選取了行業規模、行業成長和行業結構等三個指標。每個指標的計算均來自行業內的公司樣本,取均值作為行業的指標。

3.3 模型設計

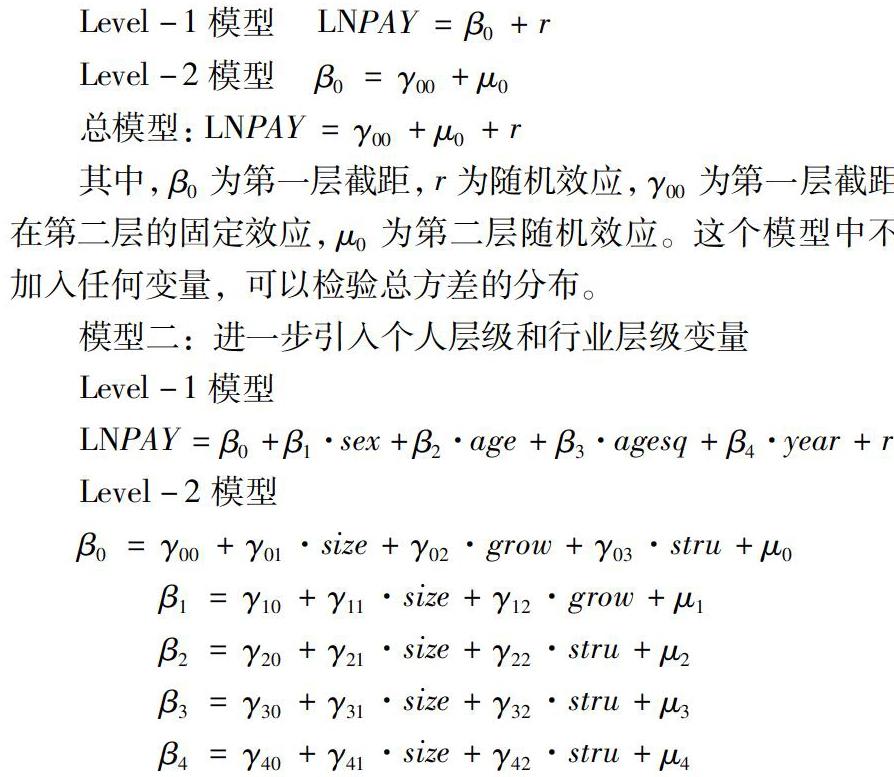

模型一:HLM的零模型(null model)來分解收入差異,具體模型如下

其中,β0為第一層截距,r為隨機效應,γ00為第一層截距在第二層的固定效應,μ0為第二層隨機效應。這個模型中不加入任何變量,可以檢驗總方差的分布。

模型二:進一步引入個人層級和行業層級變量

4 實證結果與分析

4.1 描述性統計

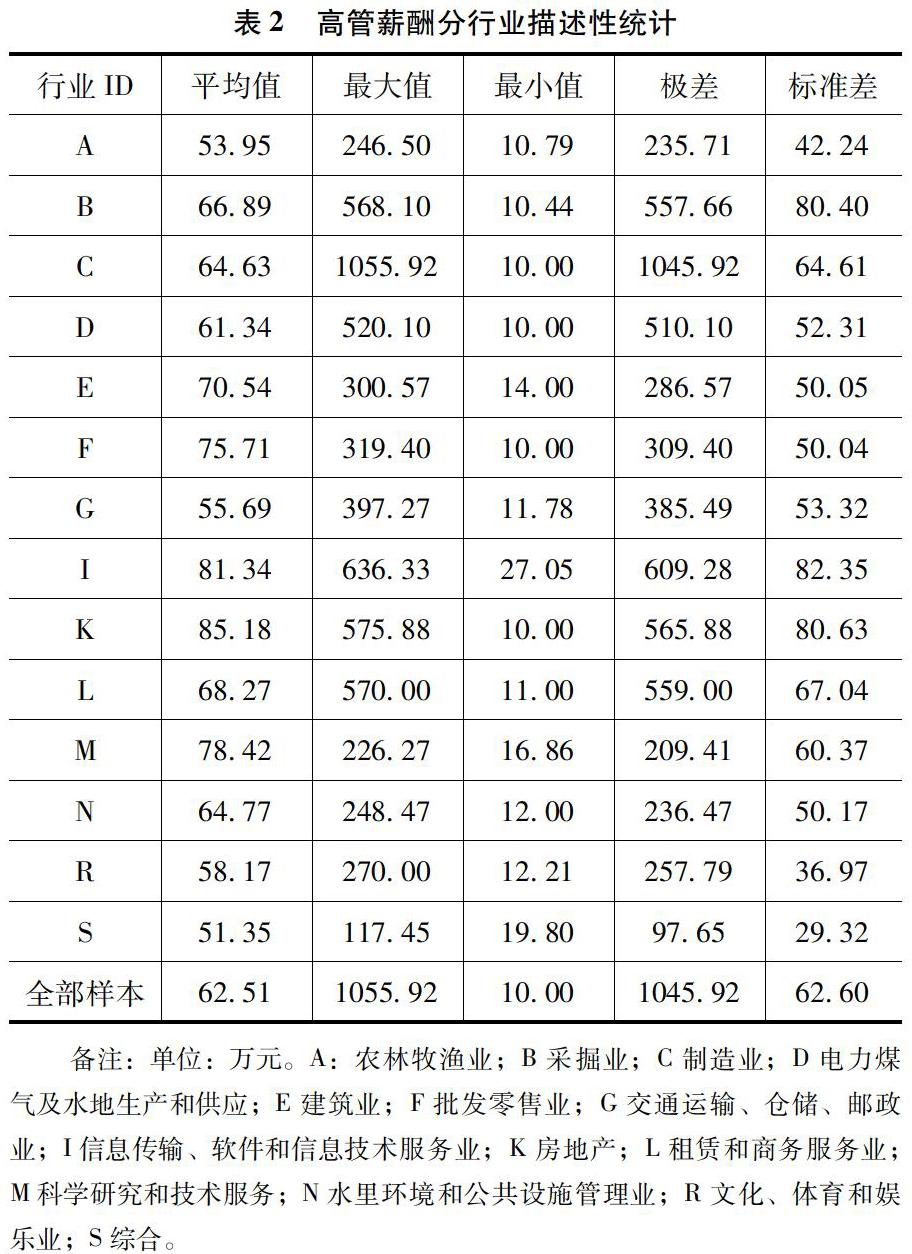

備注:單位:萬元。A:農林牧漁業;B采掘業;C制造業;D電力煤氣及水地生產和供應;E建筑業;F批發零售業;G交通運輸、倉儲、郵政業;I信息傳輸、軟件和信息技術服務業;K房地產;L租賃和商務服務業;M科學研究和技術服務;N水里環境和公共設施管理業;R文化、體育和娛樂業;S綜合。

上述表格是所篩選處理過后的2019年高管薪酬行業均值的描述性統計。可以從上圖表格看出,在剔除了相應的極端值后,高管薪酬均值最高的三個行業分別是房地產85.18萬元、信息傳輸、軟件和信息技術服務業81.34萬元、科學研究和技術服務78.42萬元,均值最低的三個行業是綜合行業51.35萬元、農林牧漁業53.95萬元、交通運輸倉儲郵政業55.69萬元。行業間的高管薪酬差距顯而易見,證明假設1。綜上,同一個行業中高管薪酬差距也很大,制造業的高管薪酬差距最大,差距高達1045.92萬元。

我們從上面圖表可以看出高管個人特征的描述性統計,共選取樣本為4713個。性別采取擬變量,均值0.11,標準差為0.32;年齡均值為48.38,標準差為6.96;年齡平方/100的均值為23.89,標準差為6.76;關于高管現任職年限的均值為4.65年,標準差為3.61。另外,剔除不合理和不適用的行業和公司后,所留下了14個行業供于研究。行業規模的均值為22.42,標準差為0.53;關于行業成長性的指標:托賓-Q值,均值為3.02,標準差為1.61;關于行業結構,所選取的是HHI指標倒數,均值為22.46,標準差為33.92。

4.2 零模型分解高管薪酬差異

使用多層線性回歸模型的優勢是可以將高管薪酬的整體差異分解到不同的層級里,并給出一個定量的指標來表示不同層級所導致的收入差異占總差異的份額。模型如下:

通過表4和表5可以看出,高管薪酬的截距系數為13.069,標準誤為0.046,p值接近于0。在方差成分中,可以看出,組間方差為0.101,而組內方差為0.514,卡方值為185.47,同時,自由度是13的情況下p值非常接近于0,這說明行業間的高管薪酬差異十分顯著,證明假設H2。根據HLM模型回歸結果給出的兩個層級間的方差分布,可以知道行業間的效應比例為16.37%,行業內部的效應比例為83.63%。行業因素的差異造成高管薪酬存在差異的部分占到了薪酬整體差異的16.37%。

4.3 引入個人和行業變量的雙層線性回歸模型

行業層級的變量特征對高管薪酬的影響過程顯示的較為復雜,表格很大。上述的多層線性回歸結果可以分為兩個部分固定的效應和隨機的效應。固定效應部分展示了引入到模型第一層和第二層的自變量對于高管薪酬的影響,隨機效應部分表達了這些自變量所不能解釋出來的薪酬差別。第一層的個人特征變量用加粗的字體表示,第二層的行業因素特征變量未加粗。第一層自變量下面地截距項系數展現的是高管個人的特征變量對于薪酬的影響程度,其他的第二層自變量的系數表達的是行業因素對高管個人特征影響薪酬的調整。

4.3.1 個人特征對高管薪酬的直接影響

在我們所選擇研究的四個高管個人層次特征自變量中,性別、年齡和年齡平方/100,這三個截距項分別通過了1%和5%和5%的顯著性檢驗,這說明了高管的性別和年齡特征對其薪酬的影響具有顯著作用。性別截距小于0,說明男性高管的薪資報酬要高于女性(證明假設H1a)。年齡截距大于0說明年齡越大,高管薪酬越高(證明假設H1b,高管的年齡和薪酬存在正相關關系)。年齡平方/100的截距系數小于0,說明薪酬增加的幅度到一定時間點后,會隨著年齡的變大而減小,(證明假設H1c:高管年齡的平方與薪酬之間存在負相關關系)。而任職期限我們作為控制變量,并加入任何第二層級的變量,截距系數為正的0.025,p為0.014,通過5%地顯著性檢驗,說明任職期限和高管薪酬具有顯著的正相關關系,任職期限越長,高管薪酬越高(證明假設H1d)。

4.3.2 行業因素對高管薪酬的直接影響

從上面的回歸結果表格可以看出:對于因變量高管薪酬來說,行業規模的系數為2.264,p<0.05,說明行業規模對于高管薪酬的具有正向的影響,且在5%的顯著性水平上通過了檢驗。因此所處行業規模越大的高管會取得更高的收入,證實假設H2a。行業成長性系數為-0.038,成長性好一些的行業中高管的薪酬卻低一些,且p值為0.468沒有通過顯著性檢驗,可能源于指標偏差,不能證實假設H2b。行業結構系數為-0.012,說明其與高管薪酬之間存在微弱的負相關關系,即產品市場競爭越高,該行業的壟斷性越低,高管薪酬越高。但是該指標沒有通過顯著性檢驗,不能證明假設H2c,可能是因為用公司樣本來計算的行業指標有存在偏差,待以后繼續檢驗。

4.3.3 行業因素調整高管個人特征的薪酬回報率

在多層線性回歸的模型中,第一層高管個人特征對于薪酬的影響是如何隨著行業特征的不同而變化的,這是由鑲嵌在第一層解釋變量下的第二層解釋變量的回歸系數來說明解釋的。

在第一層性別這個自變量下,截距系數為-8.072,行業規模的系數0.347,這說明行業規模特征變量削弱了性別帶來的影響,規模越大的行業里男高管和女高管的薪酬差距會更小。證明假設H2d(行業規模越大,高管薪酬因性別因素的差距越小。)

在第一層年齡自變量下,在年齡項,行業規模使得年齡變量對高管薪酬的系數減少了0.098,說明行業規模削弱了年齡對薪酬回報率的影響,即規模越大,高管之間因為年齡而引起的薪酬差距越小;在年齡的平方項,系數減少0.101,說明在規模越大的行業中,隨著年齡的增加,薪酬增加的速度要更小。綜上證明假設H2e。而行業結構也一定程度上對年齡薪酬回報率起到了削弱效果,但也沒有通過顯著性檢驗。

4.3.4 隨機效應

由上表的隨機效應回歸結果可知,當我們加入相應變量之后,截距、性別、年齡和年齡平方項等變量的p值分別為0.379、>0.5和>0.5,說明這些變量在行業層級上的變異被良好解釋,沒有必要再去搜尋其他的因子來進行額外的解釋。與此同時,與之不同的是第一層級的任職期限自變量的隨機效應極其顯著,p值遠遠接近于0。這說明今后需要我們去嘗試另外的行業變量從而解釋任職期限對高管薪酬影響的差異。

5 研究結論與啟示

綜上所述,從數據上看高管薪酬差異中行業因素的差異占到高管個人總體薪酬收入差異的16.7%,表明影響高管薪酬的不僅僅是高管個人層次的因素,還有行業之間結構性的特征。進一步來說,文章的實證證明了高管的個人特征(包括高管的性別、年齡和任職期限等)對于高管薪酬的決定性作用相當顯著,行業因素也起了一定作用。多層線性模型將個人層次的變量和行業層次的變量鑲嵌結合在一起來研究高管薪酬問題,解釋了個人特征和行業因素分別對高管薪酬的影響,同時也揭示了行業特征是如何通過影響個人特征從而改變高管薪酬的。這篇文章的結果分析顯示,行業之間高管薪酬確實存在著顯著的差別,間接地說明了高管的個人資歷深不一定能帶來較高的薪酬水平,一個發展好的、規模大的行業也在一定程度上對高管薪酬有著深刻影響。

參考文獻:

[1]陳志廣.高級管理人員報酬的實證研究[J].當代經濟科學,2002(5):58-70.

[2]杜興強,王麗華.高層高管當局薪酬與上市公司業績的相關性實證研究[J].會計研究,2007(1):58-65.

[3]李維安,劉緒光,陳靖涵.經理才能、公司治理與契約參照點——中國上市公司高管薪酬決定因素的理論與實證分析[J].南開管理評論,2010(2):4-15.

[4]方軍雄.我國上市公司高管的薪酬存在粘性嗎[J].經濟研究,2009(3):110-124.

[5]彭璧玉.經理薪酬的影響因素分析[J].現代管理科學,2004(10):23-25.

[6]王秀卓.高管薪酬影響因素研究綜述[J].管理世界,2012(11):81-83.

[7]魏剛.高級管理層激勵與上市公司經營業績[J].經濟研究,2000(3):32-64.

[8]HONGAN T,MCPHETERS L.Executive compensation:performance[J].Southern Ecomomic Journal,1985(46):1060—1068.

[9]GAVE J J,GAVER K M.Compensation policy and the investment opportunity set[J].Financial management,1995(6):125.

[作者簡介]張惠君(1973—),女,漢族,湖北谷城人,副教授,碩士,研究方向:產業經濟與公司金融。