增值稅稅率下調對上市公司財務績效影響的研究

2021-07-11 04:44:17應益鵬

中國市場 2021年16期

[摘 要]近年來國家堅定執行“減稅降費”以減輕國內企業的負擔,提升人民生活質量,促進我國經濟在新常態下更好的發展。文章站在財務角度探究增值稅稅率下調對企業盈利能力、營運能力、償債能力的影響。研究樣本選取為2017年和2018年我國所有上市公司,通過雙重差分模型進行回歸。研究發現,增值稅稅率下調這一政策對于上市公司的償債能力和盈利能力有顯著的促進作用,對于企業營運能力的影響則并不顯著,原因可能是增值稅稅率下降幅度不夠高,但也肯定了增值稅稅率下調帶來的效果。

[關鍵詞]增值稅稅率下調;營運能力;償債能力;盈利能力;雙重差分

[DOI]10.13939/j.cnki.zgsc.2021.16.151

1 引言

增值稅是我國財政最重要的收入來源,雖然是從法國引進但是發展至今已經蘊含了濃厚的中國特色。近年來我國增值稅在不斷地進行改革,從最初的生產型增值稅轉為消費型增值稅,再到2016年全面實施“營改增”政策,2017年簡并增值稅稅率結構并取消13%的稅率,2018年5月1日又經歷了增值稅17%和11%兩檔稅率1%幅度的下調,2019年4月1日更是迎來3%的兩檔增值稅稅率重大調整,這一系列舉措體現了國家對于通過“減稅降費”扶持國內實體經濟產業發展的決心。增值稅的改革通過國家和企業之間的利益再分配影響人民的最終收益,因此研究增值稅稅率下調對于上市公司財務績效的影響極具現實指導意義。

文章嘗試以年報財務指標代表企業財務績效的營運能力、盈利能力、償債能力三個方面,通過雙重差分模型對增值稅下調產生的影響進行討論。文章的學術貢獻在于:一方面從增值稅角度,擴展了對企業財務績效的影響因素的探索和分析;另一方面從減稅降費政策評價角度,為減稅政策的可行性提供了有力的支持。

2 文獻綜述

增值稅對企業生產經營各個方面影響巨大。孫茂竹[1]認為征收增值稅具有外部治理功能、激勵功能和資產價值預測功能。劉若鴻,史燕平[2]提出增值稅的稅制改革是影響企業對內投資的重要因素,要保證稅收的公平性和公正性,以促進企業的良性發展。營業稅改增值稅后,企業更加傾向于通過資本替代勞動,因此增值稅率的變化對于資本密集型的產業影響更加顯著。不同檔次的稅率的存在對于生產者的生產活動起著調節作用,引導生產者向增值稅稅率較低的層次集中[3]。

增值稅稅率下調對于企業的盈利能力起到了促進的作用。站在宏觀層面,陳曉光[4]利用Hsieh和Klenow模型測算了由于稅率差異所導致的全要素生產率損失,增值稅稅率下調能夠減小增值稅稅率間距導致的部分損失,提高企業生產要素的投資回報率;羅宏,陳麗霖[5]認為企業增值稅稅率下調意味著在銷售相同貨物的基礎上企業只需繳納更少的增值稅,增加了企業的經營現金凈流量,降低了企業的融資約束,使企業將資金投入到能產生更高收益率的領域,最終提高了企業的盈利能力。

增值稅稅率下調對于企業的償債能力也起到了一定增強作用。郎東梅[6]認為由于稅收產生的債務必須以現金進行償還,不同于其他一般商業債務可通過非貨幣資產交換等方式償還,要求企業保持一定的現金存量。同時稅收債務一般不可延期,一旦延期會對企業的商業信譽產生破壞,同時還將面臨稅務機關的經濟性處罰,因此增值稅稅率降低能夠降低企業的償債壓力。喬睿蕾,陳良華[7]站在企業現金流敏感性的角度,認為增值稅稅負減輕將導致企業能夠產生更多的內源性剩余現金,稅負降低短時間內會增加企業對外投資的動機。降稅導致部分營運資金從增值稅鏈條中進入市場供給增加,與此同時市場上的資本價格即利息會及時做出反應,進而企業又會更加傾向于持有更多的流動性資金或者將資金用于內部投資。在兩種方向相反的作用力下,企業穩定性流動資產在不斷地調整過程中最終穩定于一個高于原來的水平上。

增值稅稅率下調對企業的營運能力可能有一定促進作用。繆慧星、柳銳通過SVAR模型討論了增值稅稅率變革相對于消費稅和個人所得稅短期內對于社會消費量帶來的影響最為迅速,沒有時滯,同時影響幅度也最大,但從長期角度最終影響趨于零[8]。因此就短期而言,消費者購買欲望增加,企業增大產量最終會影響企業的存貨和應收賬款的周轉。站在指標構成角度,受到增值稅稅率下調影響,企業若保持原來的銷售與生產情況,則增值稅銷項稅額和進項稅額之差伴隨稅率下降而下降反向提升了企業的資產周轉率等營運能力指標。但是增值稅稅率改革和以往的“營改增”等不同,并不是單方面的增加可抵扣進項稅或者減免銷項稅,而是同時減少企業的銷項稅和進項稅稅額,并且銷售規模的擴大會要求企業保持更高營運資本,因素之間相互抵消可能削弱了稅收對營運能力的影響程度。

3 研究設計

3.1 理論分析與研究假設

基于需求價格彈性理論,消費者的到手價格等于商品原價加上增值稅稅額,同時生產者為了追求利益最大化,選擇以降價的方式間接地與消費者共同承擔這部分增值稅導致的無謂損失。稅負以增加總的邊際貢獻。Atkinson和Stiglitz研究發現增值稅稅率的變化對于產品價格彈性大的企業會產生比價格彈性較小的企業更大的影響。由此理論反推也可以得到當國家下調增值稅時,該部分增值稅紅利也不僅僅由消費者獨享,企業主會通過提高價格的方式增加營業收入利潤獲得一部分政府紅利。因此此次增值稅稅率的大范圍下調在減輕消費者負擔的同時,也在一定程度上減輕了企業的稅賦負擔,增強企業的盈利能力。另外城建稅和教育費附加作為凈利潤的抵減項,也會隨著增值稅的下降而下降。文章提出如下假設:

H1:增值稅稅率下調會提高上市公司的盈利能力。

增值稅稅率下降直接減少了企業銷項稅額部分的銀行存款支出,同時進項稅額雖然也會有所降低但是進項稅額本身只能用于銷項稅額的抵扣,不能將進項稅直接用于債務的清償,因此其流動性較低。另外增值稅稅率下調也使年末的“應繳稅費——應繳增值稅銷項稅”科目余額下降,由于企業銷售產品價格必然高于購進成本,在上下游稅率相同的前提下增值稅進項稅稅額下降幅度低于銷項稅下降幅度增加營運資本。綜上所述,增值稅稅率下調能夠增加企業的流動資產,減少流動負債,增強企業短期償債能力。因此文章提出如下假設:

H2:增值稅稅率下調會提高上市公司的短期償債能力。

增值稅稅率下調政策會導致消費者購買價格下降,需求增加,迅速刺激國民消費。企業為滿足消費者增加的需求會通過擴大產能,加速資本運轉等方式提高資本利用率提供更多的產品,因此企業的營運能力預期將有所提高。因此文章提出如下假設:

H3:增值稅稅率下調會加速上市公司的營運能力。

3.2 變量選擇

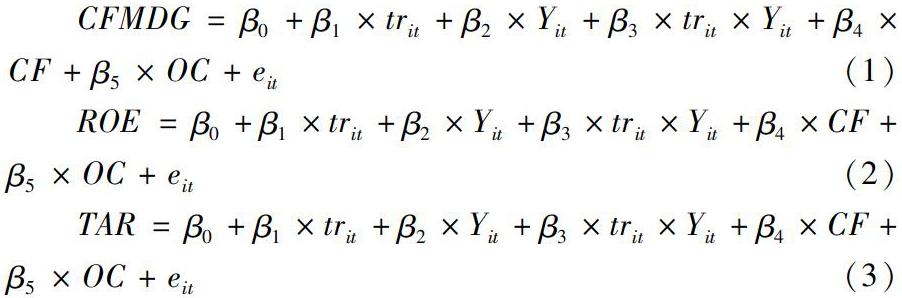

ROE表示企業權益凈利率,CF表示經營活動產生的現金流量凈額,OC表示營業成本,CFMDG表示現金流到期債務保障倍數,TAR表示應收賬款周轉率,tr表示增值稅轉型政策的虛擬變量,Yit表示時間虛擬變量。

4 實證檢驗

4.1 數據選擇與處理

文章的數據來源于CSMAR數據,經過數據清洗后,選擇1417家主營業務屬于原來的17%和11%檔稅率的上市公司作為實驗組。另外選擇161家原來屬于6%檔稅率,此次不能享受稅率下調優惠的上市公司作為控制組。以上述兩組上市公司在2018年12月31日和2017年12月31日的年報數據指標進行雙重差分分析和描述性統計分析,經過數據篩選和處理最后得到3156條觀察數據。

4.2 實驗設計

稅率代表了一個稅種的深度,國家下調增值稅稅率可以看成是一種國家層面針對國內所有上市公司的自然實驗。由于2018年增值稅下調僅針對17%下降到16%和11%下降到10%兩檔稅率,對于原來的6%檔稅率并沒有改動。在忽略其他政策因素以及增值稅抵扣特殊情況,比如減免稅和小規模納稅人等前提下,可以通過分析比較主營業務適用6%檔稅率企業和16%和11%兩檔稅率適用的企業的盈利能力指標,償債能力指標和營運能力指標在稅改前后的變化來判斷增值稅稅改對企業的財務績效的影響。基于雙重差分模型,以2018年5月1日為分隔時點,將增值稅下調的企業作為實驗組,同時將其他增值稅稅率不變的企業作為對照組,擬采用下列模型:

為驗證假設,研究增值稅稅率下調對企業償債能力、盈利能力、營運能力的影響,建立模型(1)(2)(3)進行回歸分析,其中企業營業成本和經營活動凈現金流量作為控制變量:

4.3 描述性統計結果

4.4 雙重差分回歸結果

4.5 數據分析結論

模型(1)交乘項系數顯著,說明2018年5月1日降低1%的增值稅稅率政策對企業的償債能力存在影響。企業現金流量保障倍數的平均值在改革后相較于原來上升了106%,同時中位數上升42.86%,說明增值稅稅率下調對企業短期償債能力起到了積極的作用。另外通過對2017年年末和2018年年末的經營現金凈流量進行配對樣本T檢驗以及均值分析,發現為兩者之間存在顯著差異,并且2018年現金凈流量均值上升。由上可得:增值稅改革通過增加企業的經營活動現金流量凈額的方式增強了企業的償債能力,假設1成立。

模型(2)交乘項系數顯著,說明2018年5月1日降低1%的增值稅稅率政策對于企業的盈利能力存在影響。交乘項系數為正數,說明稅率下調對企業盈利能力起到正向作用。根據描述性統計,稅率下調后企業的凈資產收益率相較于下調前凈資產收益率存在一定幅度的下降。但是結合對照組的下降幅度進行分析可以發現,實驗組下降了4.88%,而對照組下降了12.13%。此外對實驗組上市公司的營業收入數據做了對立本T檢驗以及均值分析,檢驗結果顯示增值稅匯率下調前后兩年內銷售成本呈下降趨勢,且存在顯著性差異。究其原因,2018年國內經濟受到世界經濟體復蘇進度參差不齊,國際貿易緊張局勢升級,以及國際政治沖擊等國際性因素影響,宏觀經濟環境對企業不夠友好,導致總體盈利水平下降。增值稅稅率下調提高了企業的銷售收入,雖然沒有提高企業的凈資產凈利率,但是抵消了一部分由于宏觀經濟下行帶來的凈資產收益率的下降趨勢,驗證了假設2成立。

模型(3)交乘項系數缺乏顯著性,另外作者在對應收賬款周轉率進行回歸外,還針對企業的固定資產周轉率存貨周轉率進行了回歸,回歸結果仍是不顯著。通過描述性統計結果發現,實驗組數據均值相對于增值稅稅率下調之前下降了4.16%,中位數在增值稅稅率下調后相較于下調前下降了2.82%并沒有顯著改變,說明增值稅稅率對企業營運能力影響比較小。原因主要有兩個,一方面由于增值稅稅率調整真正執行時間是2018年5月1日,在2018年年內僅執行了8個月,政策執行時間過短,對企業影響較小;另一方面本次增值稅下調幅度為1%,相對于原來的增值稅稅率下降幅度小,因此對企業營運能力產生的影響無法在統計指標中體現。企業營運能力也受到宏觀經濟下行影響,增值稅稅率下調帶來的對營運能力提高被經濟增速放緩帶來的壓力抵消。

為了驗證本實驗的穩健性,進行如下穩健性檢驗:將代表盈利能力指標換成總資產增值率,代表償債能力指標替換成利息保障數,將代表營運能力指標替換成存貨周轉率,回歸結果沒有影響原來結論。另外從所有公司樣本中僅選取上海證券交易所上市公司進行單獨回歸,沒有影響原來結論。以上兩項工作證明了上述結論既具有顯著性,同時也是穩定的。

5 結論與局限

從實證結果來看,增值稅稅率下調為新常態下的中國經濟提供了更加合適的宏觀環境,提高了企業的盈利能力和償債能力但對營運能力影響有限。隨著國家對增值稅稅率的繼續下調,稅收政策對經濟發展的影響會進一步在現實中得到體現。

文章研究結果表明,增值稅稅率下調影響了企業的財務業績,促進了企業的資本結構升級。雖然從短期而言增值稅稅率下調減少了國家稅收收入,但是從長期來看,稅率下調后的政府稅收收入促進經濟發展擴大稅收基數很可能超過在原稅率下的稅收收入。增值稅稅率下調不僅促進了萬眾創新和產業升級,更加體現了國家財政的長遠目標。

參考文獻:

[1]孫茂竹,彭凱,倪娟.增值稅與公司財務行為:文獻綜述[J].財會月刊,2019(4):148-155.

[2]劉若鴻,史燕平.中國稅制改革對企業設備投資的實際影響——基于隨機森林方法的研究[J].經濟經緯,2013(2)133-137.

[3]馬祥.增值稅稅率簡并的效應分析——以出版行業為例[J].稅務研究,2018(4):123-125.

[4]陳曉光.增值稅有效稅率差異與效率損失——兼議對“營改增”的啟示[J].中國社會科學,2013(8):67-84.

[5]羅宏,陳麗霖.增值稅轉型對企業融資約束的影響研究[J].會計研究,2012(12):43-49.

[6]郎東梅.納稅對企業償債能力的影響分析[J].特區經濟,2010(11):300-301.

[7]繆慧星,柳銳.增值稅、消費稅和個人所得稅對社會消費沖擊的動態效應[J].稅務研究,2012(8):53-57.

[8]劉寬斌,張濤,張卓群.經濟下行期發揮投資逆周期調節作用——2018年投資形勢分析及2019年對策建議[J].科技促進發展,2018(11):18-25.

[作者簡介]應益鵬,長安大學經濟與管理學院會計系碩士,研究方向:審計、稅制、公司治理。