內部控制質量對上市公司資本成本影響的實證研究

2021-07-11 04:43:32云虹薛東

中國市場 2021年16期

云虹 薛東

[摘 要]完善內部控制管理體系、提高內部控制質量能否提升信息質量,緩解企業與投資者之間的信息不對稱問題,降低投資者投資風險,降低企業的資本成本是當前專家學者和國家監管部門研究的重點。文章以2013—2018年度深市A股上市公司為研究樣本,實證檢驗內部控制質量與資本成本的關系為:提升內部控制質量可以降低企業的權益資本成本及債務資本成本。

[關鍵詞]內部控制質量;權益資本成本;債務資本成本

[DOI]10.13939/j.cnki.zgsc.2021.16.168

1 引言

21世紀初,眾多財務舞弊和內控失效事件的爆發,沖擊了全球資本市場,也敲響了企業內部控制的警鐘。各國政府開始采取措施,完善并監管公司的內部控制。在當前上市公司進行內部控制已成必然的情況下,出于成本效益原則的考慮,假如有經驗證據證明高質量內部控制能夠有效降低企業的資本成本,將對公司自主提升內控質量產生巨大的推動力。

2 理論分析與研究假設

2.1 內部控制質量與權益資本成本

投資者進行投資決策時考慮的因素有公司持續經營能力、盈利能力及產品競爭能力。由于信息不對稱及消費者對于市場信息解讀能力不同,投資者用自身掌握的信息,不足以評價一個企業是否具有投資價值,投資者對于不確定的投資要求的必要報酬率更高。

一個企業如果制定了完善的內部控制體系并按照標準嚴格執行,就會減少不利情況的發生,保證企業長期發展并獲取長期收益。此外,高質量的內部控制會體現在內部控制自我評價報告和內部審計報告中,使財務報表的可信度增加。此時,投資者對于該類企業的了解更加充分,收益不確定的風險降低,投資者的期望報酬率降低,企業的權益資本成本降低。據此,文章提出第一個假設:

H1:高質量的內部控制會降低企業的權益資本成本。

2.2 內部控制質量與債務資本成本

債權人進行貸款決策時考慮的因素有公司的償債能力、貸款風險、流動性及盈利能力。高質量的內部控制會增加財務報表的真實性與可靠性,緩解企業與債權人之間的信息不對稱,降低債權人的信息風險。債權人依據信息可以對公司進行風險評估,合理預計貸款風險。企業內控質量越高,債權人風險補償要求越低[1]。另外,高質量的內部控制可以保證營運效率及效果,降低企業的經營風險,優化內部管理活動。經營能力提高會導致盈利能力的提高,為企業帶來更多的現金流,提高企業償債能力,降低債務違約的風險。據此,文章提出第二個假設:

H2:高質量的內部控制會降低企業的債務資本成本。

3 研究設計

3.1 研究樣本與數據來源

文章以深市A 股上市公司2013—2018年的數據作為研究樣本,并進行處理:①剔除ST公司;②剔除數據缺失和異常的樣本;③剔除金融行業公司;④剔除EPS2小于EPS1的公司樣本。

內部控制質量數據來自迪博內部控制指數數據庫,其他樣本數據來自國泰安數據庫、萬德數據庫等。

3.2 變量設計

3.2.1 被解釋變量

(1)COE:權益資本成本。文章采用PEG模型計算權益資本成本[2]。

EPS(i=1,2),代表i年后的分析師預期每股收益;P0為當期股票價格。

(2)COD:債務資本成本。文章借鑒單晨萱[3]的研究方法衡量債務資本成本,債務資本成本=利息支出總額/(長期借款+短期借款)

3.2.2 解釋變量

ICQ:內部控制質量。選用學術界較認可的迪博內部控制指數來衡量內部控制質量。

3.2.3 控制變量

(1)內部控制質量對權益資本成本影響的控制變量。

①BM:賬面市值比。衡量公司破產風險的指標,比值過高,公司經營存在困難。由于投資該類公司風險較高,投資者要求的期望報酬率會更高。

②Size:公司規模。公司規模越大,經營效果越好,披露的信息更加詳細和全面,從而降低公司與投資者之間的信息不對稱,普遍認為公司規模與被解釋變量負相關。

③IND:行業。將制造業行業公司賦值為1,其他行業公司為0。

④ROA:總資產收益率。比值越高,企業的效益越好,經營狀況越好,投資者對公司經營有信心將會降低必要報酬率。

⑤Loss:是否虧損。將企業本年度虧損賦值為1,不虧損賦值為0。

(2)內部控制質量對債務資本成本影響的控制變量。

①LEV:資產負債率。衡量企業的財務風險,比值越大,企業償債壓力越大,破產風險越高,債權人就會要求更高的期望報酬率。

②CFO:獲取現金流能力。公司當年的經營活動產生的現金凈流量與年末總資產的比值,比值越高,企業獲取現金流的能力越強,未來償債壓力越小。所以,債權人會要求較低的投資回報率。

③IND:行業。解釋同上權益資本成本。

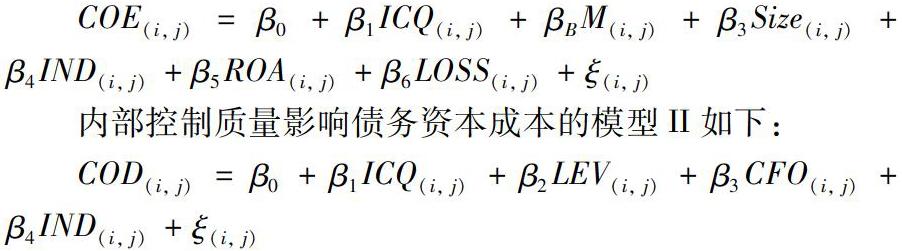

3.3 模型構建

內部控制質量影響權益資本成本的模型I如下:

內部控制質量影響債務資本成本的模型II如下:

4 實證結果與分析

4.1 描述性統計

被解釋變量COE(權益資本成本)和COD(債務資本成本)數據整體呈右偏分布;峰度值均大于3,數據分布相對集中;COD(債務資本成本)的最大值和最小值差距較大,不同企業的債務資本成本存在較大差異。

解釋變量ICQ(內部控制質量)的最大值與最小值差距較大,不同公司的內部管控質量水平參差不齊,數據整體呈左偏分布且分布相對集中。

4.2 相關性分析

為了防止各變量之間存在多重共線性影響回歸結果,需要對變量之間進行相關性分析,文章采用的檢驗方法是相關系數檢驗和VIF值檢驗。相關系數檢驗中,解釋變量與各控制變量之間普遍呈現弱相關關系。此外,內部控制質量在1%的置信水平下分別與權益資本成本和債務資本成本顯著負相關,假設1和假設2初步得到驗證。VIF值檢驗中,各變量的VIF值均小于3,解釋變量與各控制變量之間不存在多重共線性。

4.3 回歸統計分析

多元回歸統計結果如表1所示。

從權益資本成本(COE)角度看,內部控制質量(ICQ)在1%的置信水平下與權益資本成本顯著負相關。控制變量的符合與預期一致,且驗證了公司規模(Size)的符號為正,各變量的系數均通過t值檢驗,說明在其他變量不變的情況下,內部控制質量和各控制變量分別對權益資本成本有顯著影響。假設1得到驗證。

從債務資本成本(COD)角度看,內部控制質量(ICQ)在1%的置信水平下與債務資本成本顯著負相關。控制變量的符號與預期一致,且系數均通過t值檢驗,說明在其他變量不變的情況下,內部控制質量、資產負債率、獲取現金流能力及行業分別對債務資本成本有顯著影響。假設2得到驗證。

5 研究結論及建議

5.1 研究結論

(1)高質量的內部控制可以有效降低上市公司的權益資本成本和債務資本成本,從而達到降低資本成本的目的。

(2)從時間跨度來看,上司公司內部控制質量隨時間的推移而逐漸增加,上市公司已逐漸意識到內部控制的重要性,并愿意自主提高內部控制質量。

(3)深市A股市場的內部控制總體執行效果良好,但不同行業內部控制水平存在一定的差異,新興行業內控質量較低,制造業等傳統行業內控質量普遍較高。實證分析發現制造業行業資本成本較低。

5.2 建議

5.2.1 監管部門層面

監管部門應加大對上市公司內部控制的監管力度,建立獎懲激勵體制促進企業提高內部控制質量。2010年之后,國家加大了對上市公司內部控制的監管力度,相比于過去較為寬松的企業內控環境,財務報告造假等情況發生次數有明顯的降低。因此,監管部門應該繼續加大對上市公司的監管力度。另外,監管部門可以建立獎懲機制對上市公司內部控制質量予以激勵。采用通報批評、罰款等形式重罰低質量內部控制的企業;采用減免稅收、補助獎金等形式獎勵高質量內部控制的企業。此舉將促使低質量的內控企業自覺提高其內控質量,高質量的內控企業繼續保持。

5.2.2 公司層面

(1)完善內部控制管理體系。企業應定期檢查本公司的內部控制管理體系設計是否完善。內部控制體系是企業進行內部控制的依據,完善的內控管理體系是公司長久發展、提升經營效率、有序完成日常活動的基礎。

(2)貫徹落實內部控制管理體系。在內部控制管理體系設計相對完善的基礎上,管理層還應重視內部控制的執行情況,在企業內建立良好的內控環境,深入貫徹內部控制理念。同時設計實施反舞弊機制,對發現公司存在內部控制缺陷的部門及個人予以獎勵。

(3)加強風險管理意識,做好風險評估工作。風險評估是實施內部控制的重要環節和內容。參考王凡林[4]的研究,并結合文章實證結果,建議上市公司成立風險評估部,對公司的內在及外在風險進行準確的評估,并及時制定對沖風險的解決措施,降低投資者要求的風險溢價。

參考文獻:

[1]MAO M Q,YU Y.Analysts' cash flow forecasts,audit effort,and audit opinions on internal control[J].Journal of Business Finance & Accounting,2015,42(5-6):635-664.

[2]張修平,李昕宇,盧闖,等.資產質量影響企業權益資本成本嗎?[J].會計研究,2020(2):43-59.

[3]單晨萱,宋永春,韓露杰,等.內部控制質量與債權資本成本——來自中國深市上市公司的經驗證據[J].納稅,2019,13(14):179-180.

[4]王凡林.大數據環境下的內部控制體系重構[J].會計之友,2020(10):2-7.

[基金項目] 本文系2020年陜西省創新能力支撐計劃——軟科學一般項目“陜西省物流企業減稅降費實現路徑研究——基于增值稅籌劃管理視角”資助(項目編號:2020KRM077)。

[作者簡介] 云虹(1965—),女,漢族,天津人,長安大學經濟與管理學院教授,博士,研究方向:財務會計;薛東(1997—),女,漢族,黑龍江伊春人,長安大學經濟與管理學院碩士,研究方向:財務會計。