考慮社會網絡關系的P2P借貸項目違約風險預測

2021-07-14 16:22:12萬常選江騰蛟

計算機工程與應用 2021年13期

游 運,萬常選,江騰蛟

1.江西財經大學 信息管理學院,南昌330013

2.東華理工大學 理學院,南昌330013

3.江西財經大學 數據與知識工程江西省高校重點實驗室,南昌330013

P2P借貸是基于因特網的一種新型金融模式,該平臺將擁有閑散資金的社會成員與資金的需求方聯系起來,不僅為中小企業融資和小額借貸提供了一個新的解決方案,也為社會成員提供了一種新的投資途徑。對于潛在的投資者來說,其決策的一個首要問題就是如何準確預測P2P借貸市場中各投資項目的違約風險,而預測特征的選擇則是這一首要問題的重要研究內容,將直接影響項目違約風險預測的有效性。在傳統金融市場的信用風險評估模型中,一般是以項目的財務信息為預測指標進行預測。然而,在P2P 網絡借貸市場中,信息的不完全與非對稱等信息問題相較于傳統的金融市場更加尖銳,平臺借款人財務信息的不完全或信息質量較低,將極大地影響項目風險預測的有效性,導致投資者在市場交易過程中面臨較大的投資風險。如何利用平臺可獲得的信息發掘具有項目違約風險預測價值的有效特征并將其合理引入預測模型,對提升P2P借貸項目違約風險預測效果,幫助投資者規避投資風險至關重要。

當前部分研究表明平臺社會網絡關系(如朋友關系)可有效反映借款人及其項目的當前狀態,在一定程度上降低由于市場信息不對稱所帶來的投資風險[1-2]。文獻[3]分析了P2P 借貸市場在線社會網絡——朋友網絡,討論了朋友網絡中的管道效應、棱鏡效應和羊群效應及其對第三方投資者投標行為的影響。文獻[4]根據來自拍拍貸市場交易數據,分析了朋友層級網絡中與市場融資效率和借貸利率相關的朋友網絡相關變量,并分析這些變量對市場融資效率和借貸利率的影響。以上關于社會網絡的研究大多是從市場信息效率、市場參加者的投標行為及借款人的融資效率等方面展開,缺乏對平臺社會網絡(如朋友關系)中關于項目違約風險預測特征的全面發掘及有效運用。

鑒于此,本文基于Prosper平臺的社會網絡關系(即朋友關系)相關信息及歷史交易數據,分析平臺借款人的社會網絡相關信息,依據社會資本理論從社會網絡的結構維度、關系維度和認知維度,全面發掘借款人社會網絡關系中與項目違約風險顯著相關的特征,即社會網絡風險特征,構建考慮社會網絡關系的項目違約風險預測模型,并通過分析該類模型預測性能來檢驗社會網絡風險特征的違約風險預測價值。

1 相關研究

在P2P借貸項目違約風險預測研究中,相關特征的選擇與發掘是關鍵。目前,關于P2P借貸項目特征的研究較多,主要體現在三個方面:

(1)傳統的財務指標的研究。文獻[5]依據Lending Club 相關數據進行研究發現,借款人信用等級、債務收入比、FICO 評分、循環額度比與項目是否違約關系密切;文獻[6]通過實證研究發現,與借款人還款能力相關的特征,如借款人的收入水平、是否有固定資產等能夠在一定程度上反映該借款人及其項目的風險程度,可作為投資人決策的重要參考因素;文獻[7]采用來自Lending Club 數據,研究了P2P 借貸項目違約的相關因素,發現與違約相關的因素有貸款目的、年收入、當前住房狀態、信用歷史、負債和P2P借貸網站的等級劃分情況;文獻[8]利用logistic 模型進行實證分析,發現與P2P 借貸風險相關的因素有使用利率、借款時間、借款規模和信用分值,其中,使用利率、借款時間與風險正相關,信用分值與風險負相關。

(2)非財務特征的研究,即主要就市場參加者的人口特征,如性別、種族、年齡、語言表述等進行分析。文獻[9]通過對種族、年齡、性別等相關因素進行研究,發現在貸款成功率方面黑人要低于白人,男性低于女性,60 歲以上的借款人和35 歲以下的借款人要低于35 到60歲之間的借款人。文獻[10]研究了軟因素對P2P借貸市場項目融資效率、借款利率、違約概率的影響,發現大多數軟因素(如借款人年齡、婚否、相關文本描述等)有助于判斷借款人的聲譽,會對項目融資效率、借款利率產生重要影響,但在預測項目是否違約方面的價值有限。文獻[11]基于詞嵌入模型和5P理論,研究項目相關文本的語義特征,發現其中蘊含著有助于提高信用評價模型預測效果的有用知識。

(3)社會網絡信息影響研究。文獻[12]依據Prosper借貸平臺相關數據分析社會資本對項目違約風險的影響,研究結果表明,在P2P借貸市場中,項目被推薦的次數,項目從屬的借款人是否加入群組及項目從屬的借款人的朋友數量等社會資本與項目違約風險具有相關性,擁有良好社會資本的借款人,其項目違約風險發生的可能性較低;文獻[4]研究結果表明,拍拍貸中由朋友聯系的數量和質量所確定的結構化朋友網絡是融資性能的重要影響因素,拍拍貸中結構化的、親屬的和認識的朋友關聯網絡對融資成功率具有重要影響;文獻[2]依據信息經濟學及博弈論相關理論,分析P2P借貸社會網絡在緩解信用風險方面的作用,認為基于社會網絡的信用風險緩釋機制可以有效緩解由于市場不利選擇所帶來的消極影響,降低違約等道德風險行為發生的概率;文獻[13]通過研究市場中借貸信用風險與貸款人相關團隊之間的關系,發現團隊在降低貸款違約風險方面有一定的作用;文獻[14]通過分析區域社會資本與項目之間的關聯,發現借款人的社會資本水平會對其融資效率產生重要影響,具有較高社會資本水平的借款人融資效率更高,其項目違約的可能性更低。

由以上研究可以發現,財務信息與項目違約風險密切相關,是投資者投資決策的重要市場信號。對非財務指標的研究主要集中在對融資效率及借款利率等方面,如果研究實驗數據來源不同或者研究的側重點有出入,則研究結果之間會存在較大差異,對項目違約風險預測的價值有限。關于社會網絡信息的部分研究表明,社交網絡可以降低P2P市場信息不對稱,肯定了社會網絡在降低P2P借貸信用風險中的作用,但大多數研究主要側重于社會網絡信息對市場參加者的融資能力、經濟行為和投資決策影響等方面,缺乏對社會網絡信息中與違約風險相關的特征的綜合歸納和深入挖掘,以及關于社會網絡信息風險預測價值具體分析和檢驗。

因此,本文在前人研究的基礎上,通過對Prosper平臺中主要對象之間的關聯及社會網絡關系進行分析,依據社會資產理論,從多維度發掘與項目違約風險相關的特征,即社會網絡候選特征,并將其引入項目違約風險預測模型,提出并驗證以下兩個假設。

H1:在P2P網絡借貸平臺中,社會網絡關系中蘊含著對借貸項目違約風險具有顯著影響的特征。

H2:在P2P網絡借貸平臺中,社會網絡特征有助于提高借貸項目違約風險預測的效果。

2 P2P借貸社會網絡候選特征發掘

依據微觀社會資本理論,社會網絡中的個體行動者的社會地位狀況及關系指向特征將影響其市場行為與經濟結果,可以從社會網絡的結構維度、關系維度和認知維度這三個方面對存在于其中的人與人之間的關系進行解釋,分別用于描述社會網絡中的個人或實體之間是否存在聯系、聯系的質量及資源共享的表述及說明情況[15]。P2P借貸在線社會網絡,有別于傳統的社會網絡,該網絡中的注冊成員之間可以不受時空的限制自由地組織聯系、快速地進行信息分享和市場交易,并由此建立各種關聯。而在這些關聯中,蘊含了大量的有價值的市場信息和經濟信號。

2.1 P2P借貸市場對象關聯網絡模型的構建

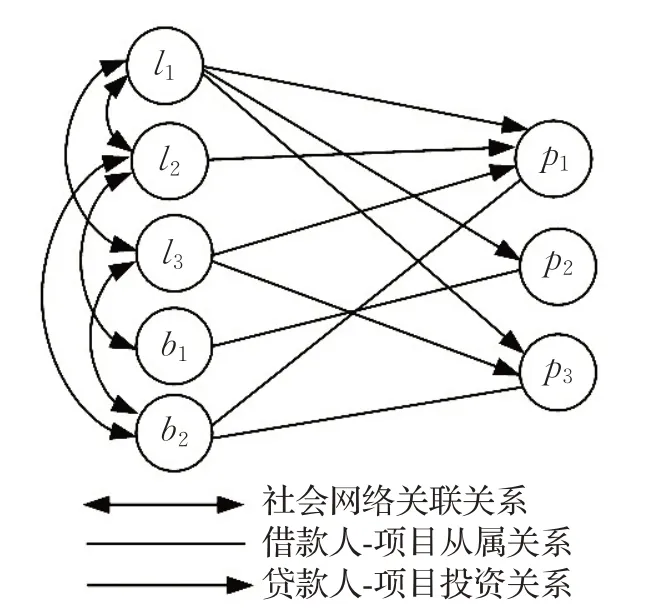

基于P2P借貸平臺相關信息即歷史交易數據,分析P2P借貸市場中主要對象之間的相互關系,構建相應的P2P 借貸市場對象關聯網絡模型,如圖1 所示,以分析P2P借貸平臺中主要對象之間的關聯關系。

圖1 P2P借貸市場對象關聯網絡示例

圖1 定義了P2P 借貸市場主要對象之間的關系圖G=(M,P,E),其中P表示借貸項目的集合,其相關特征包括貸款類別、貸款數量、貸款期限、貸款利率、貸款信用等級等內容,M={L,B}表示P2P借貸平臺貸款人L和借款人B的集合,他們的相關特征包括成員角色、關鍵字、債務收入比、所在城市、受教育程度等內容,E={E1,E2,E3}表示借款人、項目、貸款人之間的市場參加者(包括借貸人和貸款人)之間的社會網絡關系E1、借款人與項目之間的從屬關系E2、貸款人與項目之間的投資關系E3的集合。

如圖1 示例所示,l1,l2,l3∈L,b1,b2∈B,p1,p2,p3∈P,其中,(l2,b1)∈E1表示貸款人l2與借款人b1之間的社會網絡關系(如是否是直接朋友),對此可用一個二維向量R1描述借貸雙方的社會網絡(以朋友網絡為例)關聯特征,如雙方是否是朋友、朋友的類型,如R1(l2,b1)=(1,1)表示貸款人l2與借款人b1之間是朋友、且是直接朋友(朋友類型);(l2,p1)∈E2表示貸款人l2對項目p1進行了投資,即貸款人l2與項目p1之間存在投資關系,可用一個三維向量R2描述貸款人l2與項目p1之間投資關聯特征,如是否投資、投資數額、投資回報率,如R2(l2,p1)=(1,50,2.2%)表示貸款人l2對項目p1進行了投資,投資額為50,投資回報率為2.2%;(b2,p1)∈E表示項目p1屬于借款人b2,即項目p1與借款人b2之間存在從屬關系,可用變量R3描述借款人與項目之間的從屬關聯特征,如R3(b2,p1)=0,則表示項目p1不屬于借款人b2。

2.2 基于P2P借貸市場對象關聯網絡模型的社會網絡候選特征發掘

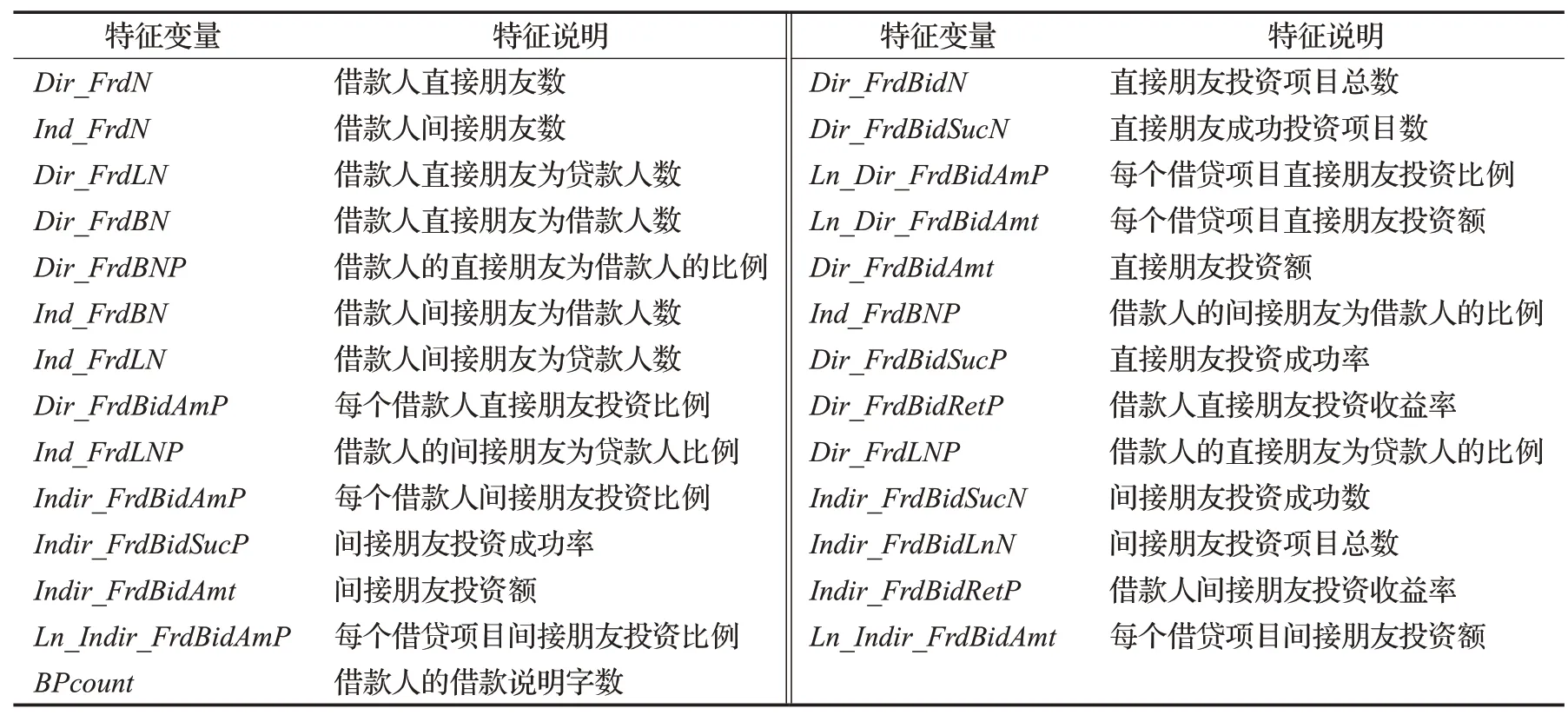

目前大多數研究側重于分析社會網絡關系對融資效率、借貸利率及投資決策行為等方面的影響。本節基于P2P 借貸市場對象關聯網絡模型及Prosper 平臺朋友關聯數據,依據微觀社會資本理論從社會網絡的結構維度、關系維度和認知維度發掘其中可能具有違約風險預測價值的特征,即社會網絡候選特征,如表1所示。

表1 社會網絡候選特征

首先,社會網絡的結構維度的關鍵是社會網絡的中心性。可以通過考察該個體與這個網絡中其他個體的社會聯系數量來衡量個體在該社會網絡中的中心性[16]。Mollick通過計算個人在Facebook中的粉絲數來衡量個人的網絡聯系[17]。因此,基于P2P借貸對象關聯網絡模型及Prosper 平臺朋友關聯數據,可用借款人在朋友網絡中的朋友數來反映其社會網絡聯系。考慮到項目借款人的朋友中不同角色的分布情況對其信用風險的可能存在的影響,根據Prosper借貸平臺歷史數據,本文除了考察借款人直接朋友數、借款人間接朋友數等一般網絡結構維度的特征指標,還引入了借款人直接朋友為貸款人數、借款人直接朋友為借款人數、借款人間接朋友為借款人數、借款人間接朋友為貸款人、借款人的直接朋友為借款人的比例、借款人的直接朋友為貸款人的比例、借款人的間接朋友為借款人的比例、借款人的間接朋友為貸款人的比例等指標來體現每個借款人關于網絡結構維度的特征,并進一步分析這些特征與借貸項目違約風險之間的關聯。

其次,社會網絡的關系維度是指社會網絡中成員之間相互聯系的質量。對此,可以從成員間聯系的緊密程度及被聯系成員整體質量兩個角度來進行分析。顯然,基于P2P借貸對象關聯網絡模型,Prosper平臺借款人與朋友之間是否存在長期的信息分享、互為投資等情況可在一定程度上反映了借款人與其朋友之間的聯系強度。而借款人的朋友的信用水平和投資能力在一定程度上反映了其朋友的整體質量水平。相比以前的研究,在考察借貸雙方聯系強度時,不僅考察借貸雙方的朋友關聯關系所衍生出來的聯系,還考察由于借款人與項目之間的從屬關聯關系和貸款人與項目之間的投資關聯關系所衍生出來的聯系,例如,如果一個投資者熱衷于對屬于某個借款人所有或絕大多數相關項目進行投資,則這兩者之間應該存在較強的聯系;考察朋友的整體質量時,不僅考察朋友投資成功數的相關指標,還考察朋友投資成功額及投資收益的相關指標,投資成功額越高,表示該貸款人越有投資經驗,而投資收益越高,則表示該貸款人投資能力越強,對于一個有經驗且投資能力強的投資者所投資的項目,應該更加可信,因此,要評價借款人的朋友質量,應該綜合考慮其直接朋友和間接朋友的投資成功情況和投資收益情況。根據Prosper借貸平臺歷史數據,可用直接朋友投資項目總數、直接朋友成功投資項目數、每個借款人直接朋友投資比例、每個借貸項目直接朋友投資比例、每個借貸項目直接朋友投資額、直接朋友投資額、直接朋友投資成功率、借款人直接朋友投資收益率、間接朋友投資成功數、間接朋友投資項目總數、間接朋友投資成功率、借款人間接朋友投資收益率、間接朋友投資額、每個借貸項目間接朋友投資額、每個借貸項目間接朋友投資比例、每個借款人間接朋友投資比例等指標來體現每個借款人關于網絡關系維度的整體特征。

社會網絡的認知維度與提供資源共享的表示、解釋及系統的意義的資源相關[15]。根據Prosper 平臺相關數據,本文將借款人的借款說明的字數作為反映其社會網絡認知維度的特征指標。

3 引入社會網絡風險特征的項目違約風險預測

3.1 特征變量選擇

(1)財務特征變量選擇

通過綜合考慮前人(如文獻[7])的研究成果及平臺信息內容,計算每個借貸項目的“硬”信息所對應的特征值,并進行數據規范化處理和相關性分析,從中選取與項目違約風險顯著相關的財務特征變量,即借款數量、借款利率、借款期限、信用等級、債務收入比、房屋狀態等,并基于這些傳統的財務指標構建項目違約風險預測基準模型。

(2)社會網絡候選特征分析與篩選

首先,根據第2 章所構建的P2P 借貸市場對象關聯網絡模型及Prosper 平臺相關數據,分析P2P 借貸市場對象關聯網絡模型中各對象之間的關聯特征,分別計算表1中所對應的社會網絡候選特征值,并進行數據數值化、規范化處理。

其次,通過秩和檢驗、T 檢驗和卡方檢驗等方法分別分析社會網絡候選特征與項目違約風險之間的相關關系,從中發掘出與借貸項目違約風險存在顯著相關的特征,即社會網絡風險特征。根據相關計算結果可對第1章所提出的假設H1進行檢驗。

最后,考慮到社會網絡風險特征之間可能存在多重共線性,也為了降低預測模型的復雜性,對社會網絡風險特征進行主成分分析,并將分析的結果引入借貸項目違約風險預測模型。

3.2 違約風險預測模型及方法的選擇

關于市場風險預測的方法有很多,如統計模型、人工智能方法、運籌方法等。在近年來的研究中,利用邏輯斯蒂回歸[8]、神經網絡、支持向量機等方法進行P2P借貸違約風險的預測非常常見。例如,文獻[18]通過分析P2P網絡借貸的特點及借款人行為關鍵影響因素,構建了基于BP 神經網絡的P2P 網絡借貸信用風險評估模型;文獻[19]考慮到現實P2P 網絡借貸市場中數據的高維、非線性、非均衡性等特點,采用了基于支持向量機的相關方法對該市場借款人的信用風險進行評估。

為了提高實驗的有效性和檢驗結果的可靠性,本文選擇了當前信用風險評估中較為常用的3 種非線性預測方法,即支持向量機、神經網絡和邏輯斯蒂回歸來構建項目違約風險預測的基準模型和驗證模型。

在對第1 章所提出的H2進行檢驗的過程中,為了消除模型訓練過程中由于隨機取樣所帶來的偏差,保證驗證結果可信度,本文擬采用K-折交叉驗證(一般K取值為10)方法,用于檢驗社會網絡風險特征的發掘與引入對借貸項目違約風險預測的價值。

4 實驗研究及結果分析

4.1 數據來源與樣本選取

實驗數據來源于美國Prosper網絡借貸平臺2006年以來的開放數據。該數據集包含相互關聯的7 類對象信息,分別是項目類別、群組、注冊成員、列表項目、貸款項目、投標、角色,信息量巨大。其中,注冊成員1 309 510個,列表項目371 896個,投標數為9 638 888。為了便于訓練和測試,首先,對該數據集進行了初步過濾,選取其中已完結且違約狀態明確的25 229 個貸款項目及與這些項目相關的列表項目、貸款項目、投標和注冊成員等信息,針對每一個貸款項目,統計計算其投標者信息,針對每一位貸款人,統計其直接朋友信息及投標信息,以此作為構建P2P借貸市場對象關聯模型的基礎數據A;其次,考慮到數據的完整性,從25 229 個貸款項目中選取了最終違約且相關數據完善的23 488個借貸項目,針對每一個貸款項目,計算傳統財務指標特征值及社會網絡風險特征值,并進行數值化、規范化處理,以此作為樣本數據B;最后,為增強驗證結果的可靠性,擬采用K-折交叉驗證方法,將樣本數據B隨機抽取劃分成10 個等量樣本子集,以此作為驗證H2的樣本數據C,對不同的項目違約風險預測模型模型分別訓練并測試。

4.2 相關性分析

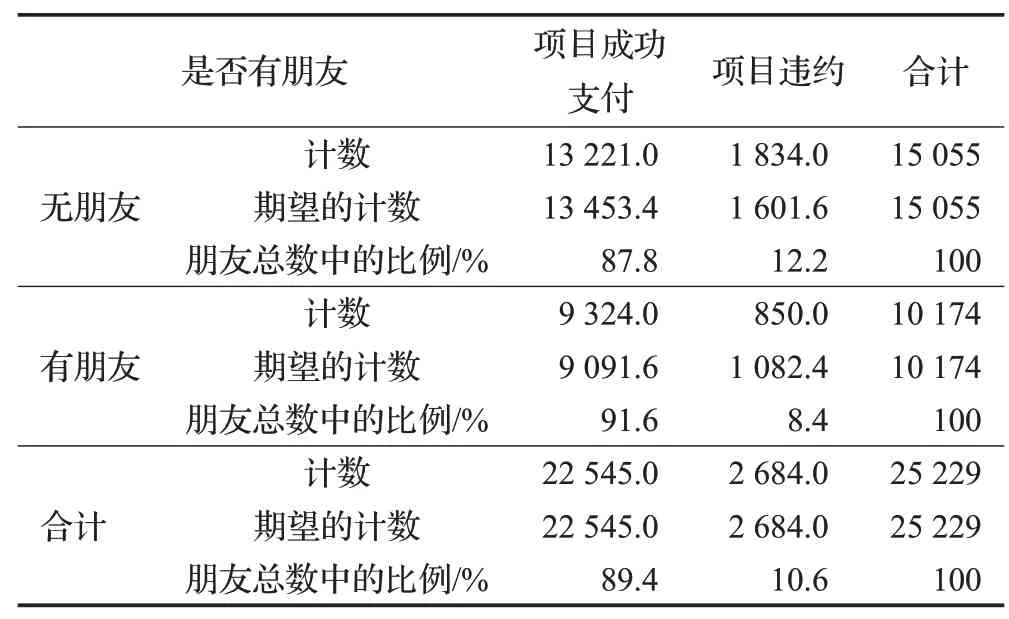

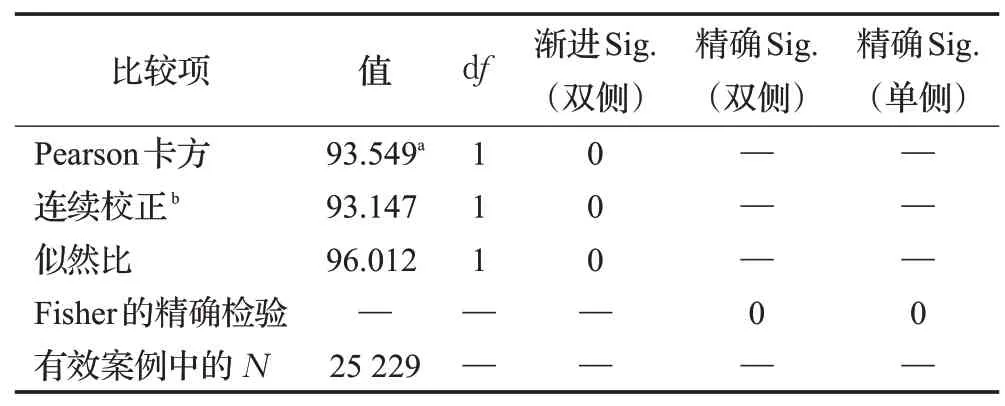

前人研究表明,P2P借貸平臺社會網絡相關信息對投資者識別項目風險具有一定的價值。通過對Prosper平臺已完結且是否違約已明確的25 229個借貸項目(即樣本數據A)進行了Pearson 卡方檢驗,發現在朋友網絡中有朋友的借款人與沒有朋友的借款人在其項目是否違約上存在顯著差異,結果如表2、表3所示。在朋友網絡中沒有朋友的借款人違約概率為12.2%,在朋友網絡中有朋友的借款人違約的概率為8.4%,明顯低于沒有朋友的借款人。

表2 借款人是否有朋友與項目是否違約的交叉制表

表3 借款人是否有朋友與項目是否違約的卡方檢驗

表2、表3的實驗結果表明,社會網絡關系中蘊含著與項目是否違約相關的有價值的知識,通過對社會網絡相關信息進行分析,挖掘出其中與項目是否違約顯著相關的特征,將有利于提高項目違約風險預測的有效性,有助于平臺風險管理及投資者投資風險規避。

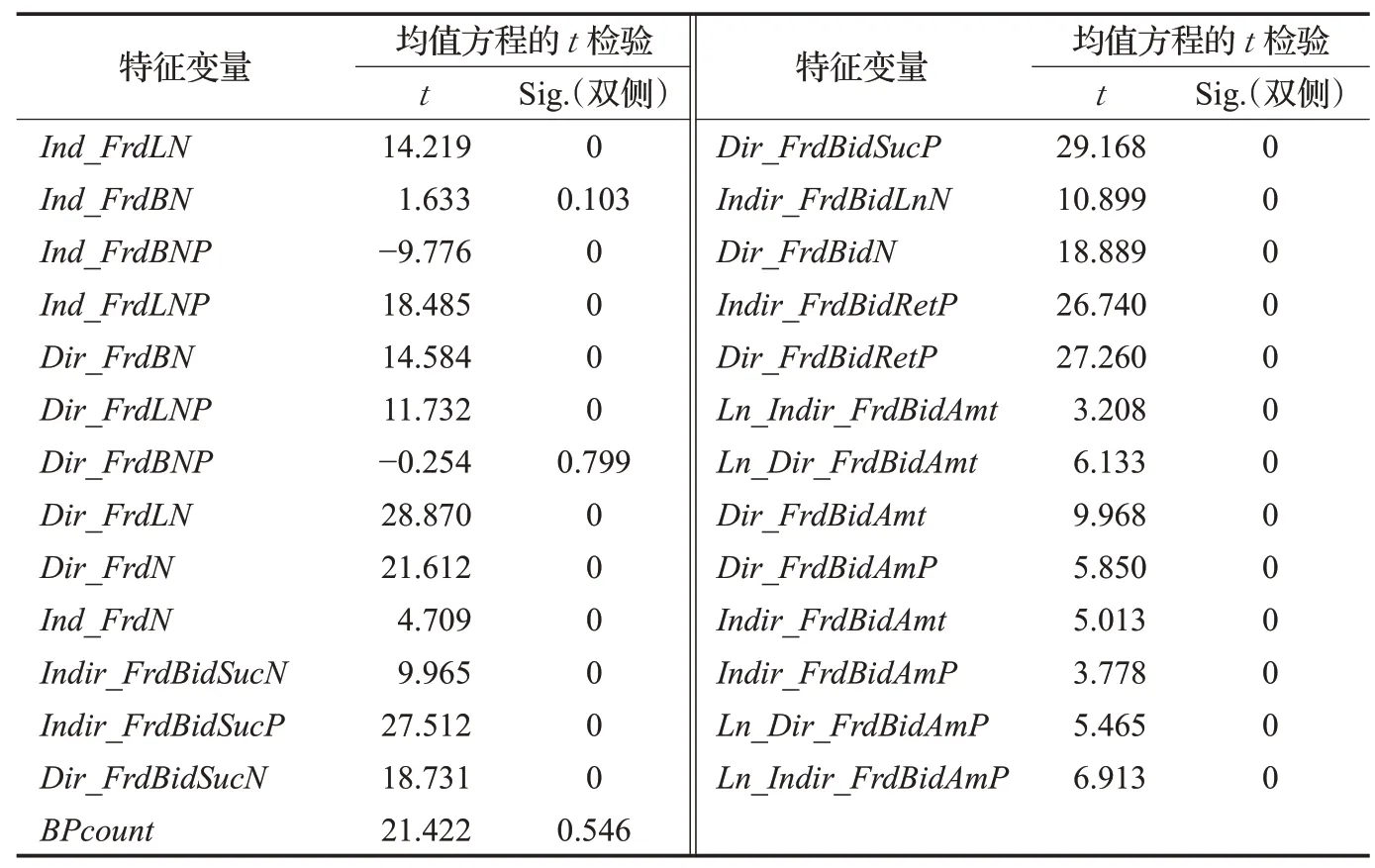

為了驗證假設H1,本節基于P2P 借貸市場對象關聯網絡模型及2.2 節所發掘的社會網絡候選特征,統計計算是否違約已明確且相關數據完善的23 488 個借貸項目(樣本數據B)的社會網絡候選特征值,并結合T檢驗、秩和檢驗及卡方檢驗分析這些特征與項目是否違約之間的相關關系,從中篩選出與項目是否違約顯著相關的特征,即社會網絡風險特征。實驗結果發現,2.2節所發掘的社會網絡候選特征中有24 個特征的Sig 值小于0.05,如表4 所示,這表明這24 個特征與項目是否違約之間存在顯著相關,屬于社會網絡風險特征,將社會網絡風險特征合理引入項目違約風險預測模型,有望提高P2P借貸項目的違約風險預測的有效性。

表4 關于社會網絡候選特征的獨立樣本檢驗

4.3 引入社會網絡風險特征的項目違約風險預測效果分析

設本文所提出的引入社會網絡風險特征后所構建的非線性預測模型為驗證模型,分別為SVM_1、NN_1、LOGIC_1,其中,SVM_1模型是指采用支持向量機的方法,在傳統財務指標的基礎上,引入社會網絡風險特征的項目違約風險預測模型,NN_1 模型是指采用神經網絡方法,在傳統財務指標的基礎上,引入社會網絡風險特征的項目違約風險預測模型,LOGIC_1 模型是指采用邏輯斯諦回歸方法,在傳統財務指標的基礎上,引入社會網絡風險特征的項目違約風險預測模型。以傳統財務指標所構建的非線性預測模型為基準模型,分別為SVM_0、NN_0、LOGIC_0,其中SVM_0模型是指采用支持向量機的方法,基于傳統財務指標構建的項目違約風險預測模型,NN_0模型是指采用神經網絡方法,基于傳統財務指標構建的項目違約風險預測模型,LOGIC_0模型是指采用邏輯斯蒂回歸方法,基于傳統財務指標構建的項目違約風險預測模型。

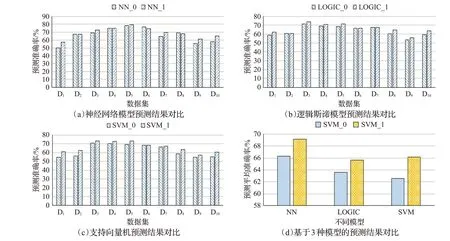

為了分析引入社會網絡風險特征后的項目違約風險預測效果,本次實驗步驟如下:首先,考慮到這些特征之間可能存在多重共線性,也為了降低預測模型的復雜性,提升預測的效果,對本文所發掘的24個社會網絡風險特征進行主成分分析,提取了其中6 個主成分,可解釋這24個朋友網絡特征中的76%的信息;其次,基于樣本數據C,對上述各基準模型和驗證模型進行K-折交叉驗證(K=10)并對所得結果進行對比,即分析各個基準模型與對應的驗證模型在風險預測準確率方面的差異,以考察在傳統財務指標的基礎上引入社會網絡風險特征所構建的模型在風險預測準確率方面的變化實驗結果如圖2所示。

從圖2中可以發現,依據支持向量機、神經網絡及邏輯斯蒂回歸這3種傳統的非線性預測方法,與基于傳統財務指標構建的違約風險預測模型的預測結果相比,基于混合特征(包含傳統財務指標及本文所發掘的社會網絡風險特征)構建違約風險預測模型的預測效果總體更好。

圖2 不同模型的預測結果對比

從圖2(d)可知,在神經網絡模型的交叉驗證結果中,基于混合特征的違約風險預測模型(NN_1)的平均準確率要比基于單純財務特征的違約風險預測模型(NN_0)高出2.8個百分點;在邏輯斯諦模型的交叉驗證結果中,基于混合特征的違約風險預測模型(LOGIC_1)的平均準確率要比基于單純財務特征的違約風險預測模型(LOGIC_0)高出2.0 個百分點;在支持向量機的交叉驗證結果中,基于混合特征的違約風險預測模型(SVM_1)的平均準確率要比基于單純財務特征的違約風險預測模型(SVM_0)高出3.6 個百分點。這表明在Prosper 平臺的社會網絡關系中,蘊含著與借貸項目違約風險顯著相關的知識;通過從P2P借貸平臺發掘與項目違約風險顯著相關的社會網絡風險特征,并將這些特征合理地引入預測模型,對提升P2P借貸項目違約風險效果具有重要意義,由此也可以驗證假設H2成立。

5 結論與展望

本文基于Prosper平臺相關數據及多維社會資本理論,構建P2P 借貸市場對象關聯網絡模型,提出一種考慮社會網絡關系的P2P借貸項目違約風險預測方法。

該方法的特點體現在:(1)從社會網絡的結構維度、關系維度和認知維度,全面發掘P2P借貸在線社會網絡關系中與項目違約風險相關的特征,不僅考察了社會網絡關系中的成員之間由于朋友關系而形成的朋友層次關聯,還考察了社會網絡成員之間由于其他對象而形成的間接關聯(如投資關聯與從屬關聯)。實驗結果表明,在Prosper平臺的社會網絡關系中蘊含著與項目違約風險顯著相關的、具有項目違約風險預測價值的特征,即社會網絡風險特征,通過對這些特征進行全面、系統的挖掘,可以豐富項目違約風險預測特征,有助于提高預測的有效性。(2)相對于傳統的項目違約風險預測方法主要依賴于財務特征進行項目風險預測,該方法基于支持向量機、神經網絡及邏輯斯蒂回歸等常用非線性預測方法,在傳統財務指標的基礎上引入社會網絡風險性特征,構建考慮P2P借貸社會網絡關系的項目違約風險預測模型。通過對引入社會網絡風險特征的預測模型與沒有引入社會網絡風險特征的預測模型的預測效果進行了實證研究和對比分析,結果表明,將社會網絡風險特征合理引入傳統的項目違約風險預測模型,可有效提高項目違約風險預測的準確性,進而幫助投資者及平臺規避由于市場關鍵信息(如財務信息)不完全或質量較低所帶來的決策風險。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

數學小靈通·3-4年級(2024年2期)2024-05-15 02:02:28

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

世界科學技術-中醫藥現代化(2020年2期)2020-07-25 02:05:36

數學物理學報(2020年2期)2020-06-02 11:29:24

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03