“雙創”背景下媒體關注對公司代理成本的影響探析

——以互聯網新媒體為例

2021-07-21 10:38:04何雪晴

科技創業月刊 2021年6期

何雪晴

(信陽學院,河南 信陽 464000)

0 引言

企業間的優勝劣汰使得公司制脫穎而出,經理人和股東各司其職提高了公司的運營效率,然而委托代理關系自身存在的缺陷也為公司管理帶來了困境,其中最突出的是代理成本問題,這也一直是公司治理中最受關注的部分。為降低代理成本,眾多學者進行了有益的探索,總體可分為兩部分——內部治理機制和外部治理機制。

公司的內部治理機制主要是通過董事會和管理層建立契約以確立兩方的責任及義務,同時設計出相對合理的激勵機制來引導經理人做出合理的決策使得股東權益最大化;外部治理則主要包括相關行政管理部門的監督及市場調控。隨著時代的發展,經理人市場在不斷完善,良性的市場競爭也成為了外部治理的重要組成部分。然而在我國經理人市場還不夠成熟,未能發揮出應有的作用,因此媒體監督就成為不可或缺的外部力量[1]。媒體以其獨立的視角和廣泛的影響力,通過對公司管理人員及公司聲譽的影響,能夠彌補內部治理的不足,因此深入探究媒體在公司治理中的作用,尤其是對代理成本的影響十分必要[2]。然而隨著媒體發展,媒體類型也更加多元化,互聯網新媒體更是成為了不可忽視的部分。為了更好地研究媒體關注對代理成本的影響程度,尤其是互聯網新媒體的作用,本文利用實證的方法檢驗了互聯網新媒體的媒體關注對于代理成本的作用。同時,考慮到產權性質的影響可能會使得不同類型的企業對于媒體關注的敏感程度不同,本文把產權性質也作為一個重要的考慮因素,區分研究不同的媒體類型對兩種不同產權性質的企業的影響機制。

1 媒體關注對代理成本的影響機制分析

媒體關注,是通過媒體對其報道的數量未反映媒體對相應事件關注程度的指標。本文涉及的媒體報道則是指現行媒體基于其第三方的立場,對社會中出現的各種事件和現象,通過對事實的如實報道并加以深度加工,呈現出正面或負面的評論、分析與結論。

代理成本主要描述了由于企業所有權和管理權的分離而導致了委托代理關系的出現,從而使得股東和高層管理者在利益不一致的情況下對公司經營造成的損失,如簽約成本、監督成本等。通過對學者文獻結論的總結,媒體關注對于代理成本的影響主要是通過以下3種機制:信息傳播機制、聲譽機制和行政介入機制。而且這3種機制無論從事前約束還是事后監督方面,都可以對代理成本有所影響。事前,可以約束管理者的不當行為,事后則揭露公司存在的問題,營造輿論壓力,造成公司聲譽減損、引起行政介入等[3]。

互聯網新媒體由于需要自負盈虧,它們只有通過獲得民眾廣泛的關注和足夠的信任才能不斷通過信息傳播盈利,因此這類媒體有很強的動機去挖掘一些可能讓人們關注的消息,并進行深入剖析和持續報道。而這些關注與報道,尤其是對于公司問題的揭露,一方面會對管理層產生一定的壓力,使他們的行為曝光在鏡頭下,從而使管理層嚴謹行事,不輕易做出不當行為。因此本文提出假設H1:

互聯網新媒體關注度越高的企業,代理成本會顯著降低。

媒體是一種典型的公共產品,具有極強的外部性,但媒體治理能夠發揮作用是需要一定外部條件的。一方面取決于媒體自身所處的外部環境是否有利于其發揮輿論監督的作用;另一方面,監督和揭露企業中存在的公司治理問題能否為媒體贏得社會聲譽,賺取商業利益,是媒體是否愿意發揮公司治理作用的另一個重要影響因素[4]。

在紛繁的外部環境因素中,政府所代表的行政因素與媒體的關系是最為復雜與重要的。媒體的競爭格局也深受政府的影響[5]。因而在不得不考慮政府對于媒體的影響的先決條件下,結合我國市場發展的特點,媒體對于國有企業和民營企業的報道意愿和報道內容就會有所不同。本文提出假設H2:

相對于國有企業,互聯網新媒體的影響對于民營企業更為顯著。

2 樣本選擇和模型設計

2.1 樣本選擇

本文選取上海證券交易所A股主板市場的所有上市公司作為研究樣本,由于上市條件以及披露制度等方面的不同,選擇的樣本范圍剔除了中小板和創業板的上市公司。本文的媒體報道相關數據都是通過手工收集整理的,主要來源于十大財經類媒體網站認證的微博賬戶(新浪財經、財經網、金融界網、和訊網、東方財富網、證券之星、騰訊財經、鳳凰財經、中金在線、網易財經)關于各上市公司的報道;使用的公司財務指標以及治理結構數據均來自于上海國泰君安(CSMAR)數據庫。經過遴選,本文最終得到2017-2019年632個上市公司共計1 896個樣本數據。

2.2 模型設計

根據上述理論分析,本文設計了如下模型來檢驗代理成本和互聯網新媒體的媒體關注之間的關系。

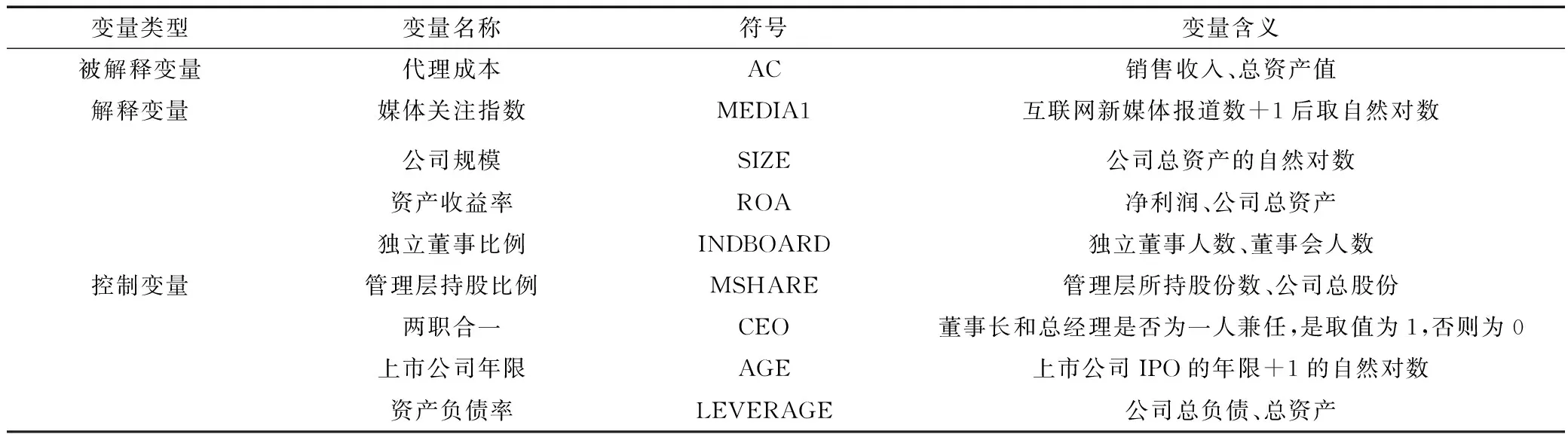

ACit=αi+β1MEDLA1it+λjZit+εit

其具體含義如表1所示。

表1 變量簡要說明

3 實證結果分析

3.1 媒體關注指數的描述性分析

通過對表2數據分析,可以發現媒體互聯網新媒體關注指數(MEDIA1)隨著時間的推移,平均水平在穩步上升,而且波動也逐漸減小。

表2 媒體關注指數描述性統計

3.2 企業性質的描述性分析

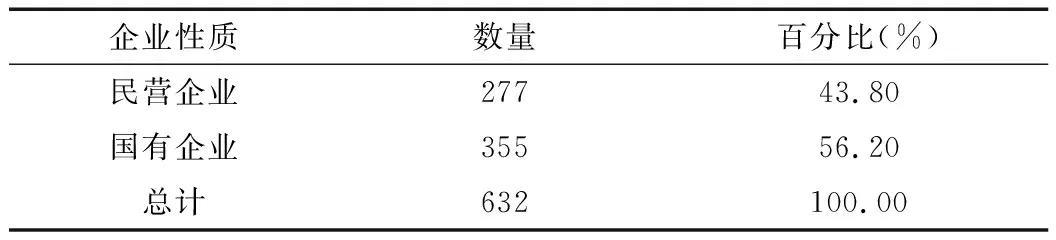

經過統計,篩選出的632家公司中有43.8%的公司為民營企業(見表3),56.2%的公司為國有企業,因為企業性質的不同,可能會對后續媒體的影響結果產生不同的反應,因此假設2的驗證十分必要。

表3 企業性質的頻數統計

3.3 控制變量的描述性分析

被解釋變量代理成本AC,數據的極差較大,數據的波動性也較大(見表4)。對于控制變量公司規模SIZE,標準差小于均值,說明全部樣本在近3年的波動較小。資產收益率ROA說明全部樣本平均來看為正向的盈利。CEO兩職合一的指標顯示,大部分樣本公司都不為兩職合一。

表4 控制變量的描述性統計

3.4 回歸結果分析

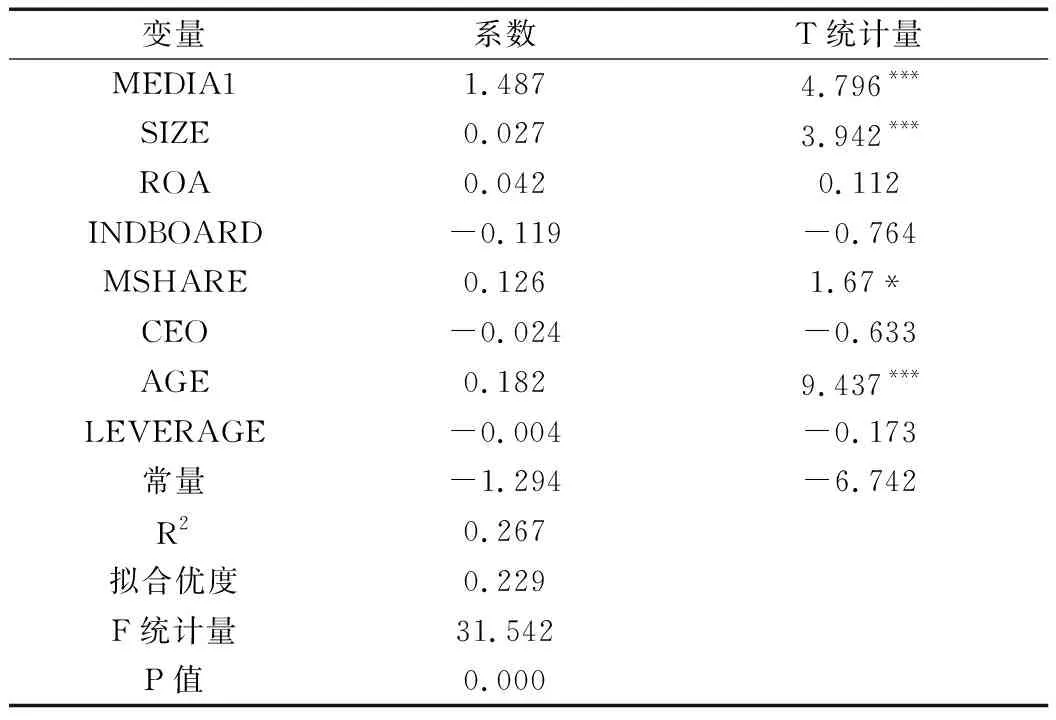

通過表5觀察, R2值為0.267,擬合優度為0.229,擬合效果可以接受。對回歸方程的顯著性,使用F統計量,F統計量大于30,且該統計量對應的p值為0,通過了顯著性檢驗,由此認為該線性回歸方程的整體是顯著的。

表5 變量回歸分析結果統計

通過對回歸方程的系數進行檢驗,可以看到互聯網新媒體指數(MEDIA1)的系數為1.487,T檢驗統計量對應的p值通過了1%的顯著性檢驗,所以認為互聯網新媒體的關注能夠對上市公司的代理成本產生顯著的影響作用,且系數為正。由理論分析可得,當資產周轉率越高,代理成本越低,因此互聯網新媒體關注指數的變高會對代理成本產生顯著的降低作用。

通過分析控制變量對代理成本的影響,變量公司規模SIZE、管理層持股比例MSHARE、上市年限AGE以及資產負債率LEVERAGE在模型1中對應的系數通過顯著性檢驗,因此這些因素都是可以對公司代理成本產生顯著影響的因素。由系數可知,公司規模SIZE、管理層持股比MSHARE、上市年限AGE的系數雖為正,但它們會對上市公司的代理成本產生顯著的負向影響,公司規模、上市年限越長、管理層持股比例越高的企業的代理成本越低,制造業的代理成本也相對更低。此外,資產負債率LEVERAGE的系數為負,但與代理成本是同向變化的。

因此,假設1可以得到驗證,互聯網新媒體的關注度越高,代理成本的確越低。

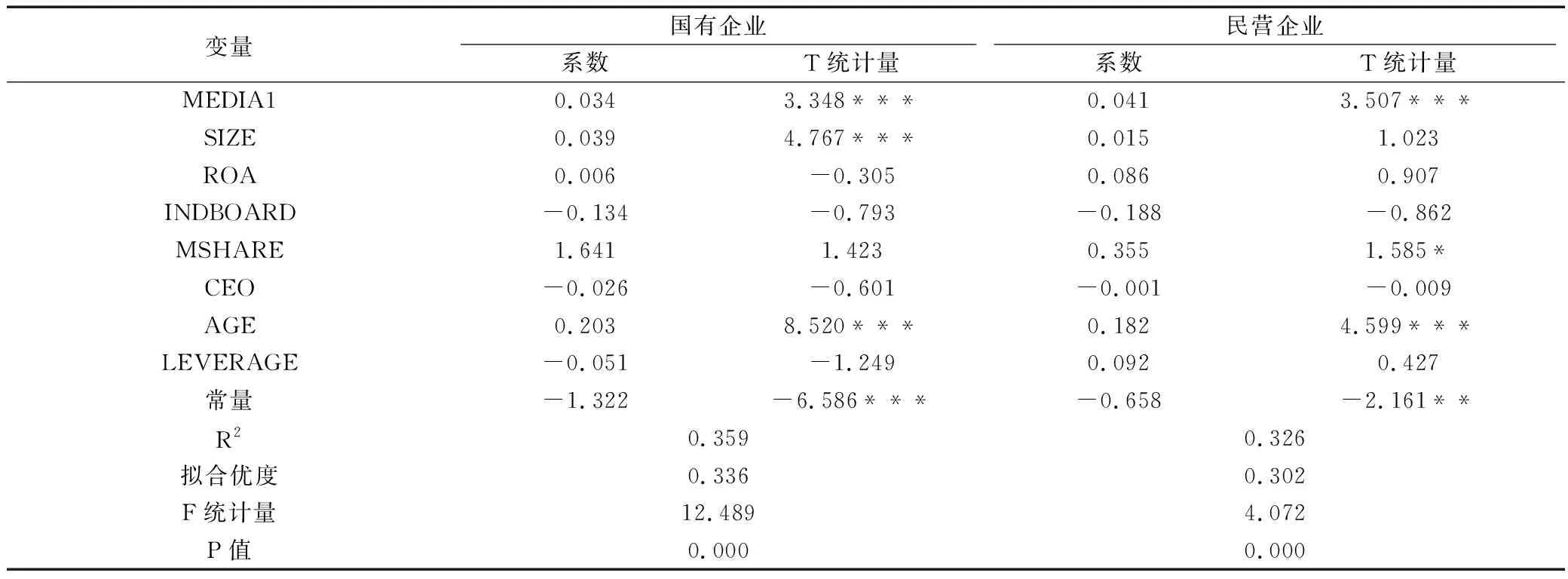

國有企業和民營企業的R2和調整的R2值都大于0.3,可見回歸方程擬合效果是比較好的,而且通過了顯著性檢驗,由此認為兩個回歸方程的整體是顯著的。

從解釋變量系數的顯著性檢驗結果看,無論是對國有企業還是民營企業來說,互聯網新媒體對兩種產權性質企業系數均在1%水平下顯著,并且系數為正(見表6)。因此互聯網新媒體可以顯著降低兩種產權類型上市公司的代理成本。而且由于民營企業的系數比國有企業的變量系數更高,因此可以認為互聯網新媒體在民營企業中對代理成本的降低效果比國有企業中更好,假設2得以驗證。

表6 互聯網新媒體對不同產權性質企業影響對比分析

4 結論與建議

“雙創”背景下,創業企業的高質量發展至關重要,互聯網新媒體無論在全樣本還是分組檢驗的樣本中均可以對代理成本產生顯著的降低作用,而且對于民營上市公司效果更顯著。因此,對于大部分自主創業的企業來說,通過媒體降低公司代理成本對于創業者和股東來說是重要的選擇。一方面媒體報道可以緩解信息不對稱問題,另一方面在民營企業中,聲譽機制可以發揮一定治理作用。

為了提升媒體的外部治理效果,首先,在法律層面上可出臺相關法律來保護媒體發聲的權利,加大媒體對公司監督的獨立話語權。當媒體揭發出公司的問題時,企業總會馬上進行公關,利用“輿論戰”轉移公眾注意力,從而逐漸淡化問題,使治理作用下降[6]。

其次,由于很多新媒體要自負盈虧,它們也需要達到股東或其他利益相關者的期望,當媒體企業內部有太多其它企業的投資者時,媒體也會喪失自身的公信力。

第三,對媒體的干預保持合理尺度。因為當政府對媒體進行干預時,媒體的報道動機會降低,這點對國有企業尤其明顯[7]。國有企業是我國經濟的重要支柱,提高國有企業的公司治理水平至關重要。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

商品與質量(2021年43期)2022-01-18 05:30:14

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2021年2期)2021-03-29 07:41:24

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

電影(2018年12期)2018-12-23 02:18:48

中國塑料(2016年3期)2016-06-15 20:30:00

現代商貿工業(2016年35期)2016-04-09 06:59:34

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48