管理層過度自信、會計穩健性與企業并購績效

2021-07-25 16:26:44劉瓊瓊趙洪進

科技與管理 2021年3期

劉瓊瓊 趙洪進

摘 要:以2014—2018年我國上市深滬A股為研究對象,實證檢驗并購企業中管理層過度自信、會計穩健性和并購績效的作用機理。研究發現:管理層過度自信會抑制企業會計穩健性,進而降低企業并購績效,即會計穩健性在管理層過度自信與并購績效之間發揮了中介效應;進一步研究發現在股權性質、企業生命周期和管理層個體特征不同的情況下,會計穩健性的中介效應程度不同。

關 鍵 詞:高管過度自信;會計穩健性;并購績效;中介效應

DOI:10.16315/j.stm.2021.03.012

中圖分類號: F276

文獻標志碼: A

Management overconfidence, accounting conservatism

and M&A performance

LIU Qiong-qiong, ZHAO Hong-jin

(School of Management, University of Shanghai for Science and Technology, Shanghai 200093, China)

Abstract:This paper takes Shenzhen-Shanghai A-shares listed in China during 2014—2018 as the research object, and empirically tests the effect mechanism of management overconfidence, accounting conservatism and M&A performance in M&A enterprises. The results show that: management overconfidence can inhibit accounting conservatism, and then reduce M&A performance. In other words, accounting conservatism plays a mediating role between management overconfidence and M&A performance. Further research finds that the mediating effect of accounting conservatism is different in the case of different equity nature, firm life cycle and individual characteristics of management.

Keywords:executive overconfidence; accounting conservatism; M&A performance;intermediary effect

在全球范圍內,企業并購已經成為企業快速擴展公司規模、增強競爭力和提升企業績效的重要戰略方式。

喬治·斯蒂格勒認為“在當今的經濟社會中,沒有哪家公司能夠僅依靠自身積累而發展壯大,所有舉世聞名的大公司都是通過并購重組等辦法來實現對外資本擴張的。”傳統的并購效率理論認為并購可以促進企業公司績效;但研究發現企業并購不僅不能帶來公司業績的提升,反而出現大幅下降。這一發現使得學者開始思考并購失敗的原因。隨著行為金融學的發展,“人是非理性的”假設發展成為新的研究對象,并應用到企業并購行為中。Gennaioli等[1]研究發現過度自信的管理層傾向過度樂觀的心理,并頻繁的進行并購活動或資產重組。為了改善短期績效并吸引投資者注意,Hirshleifer等 [2]研究結果表明過度自信的管理者比一般管理者更易選擇無效的投資。Malmendier等[3]表明在并購過程中,盲目的自信會導致評估失誤、決策失誤,低估市場對目標企業的評估價格,這種偏差影響了并購的整合,進而影響并購績效。

會計穩健性沒有統一的定義,通過前人研究的對比可將會計穩健性描述為會計人員在不確定的會計環境下,充分估計可能發生的風險和損失,在對會計信息作出判斷時,要以不高估資產或收益,也不低估負債或費用為原則,保持必要的謹慎,從而對會計要素的確認和計量作出恰當合理的估計。邱娜[4]指出管理層的判斷與會計管理息息相關,管理層做出的判斷越多,會計穩健性受到的影響越大。而管理層的過度自信會給企業帶來資金流動受阻、企業經營困難等困難,這些都會進一步影響會計穩健性。胡國柳等[5]得出相似的結論:管理層過度自信會加劇過度投資,會計穩健性能夠抑制管理層的非理性行為。會計穩健性,對并購之后企業績效也有一定的影響。Kravet等[6]研究并購風險時,提到了會計穩健性會做出風險較低的決策,說明會計穩健性會使公司躲避無效率投資,減少大面積虧損。會計穩健性對并購績效的影響也得到Li等[7]的實證支持。

對于管理層過度自信對并購績效的文獻研究,很多學者直接研究兩者的相關性,雖然結論有些不同,但大體是一致的。還有學者在兩者的基礎上加上第三變量,研究管理層過度自信在支付方式、貨幣政策、機構投資者、高校獨立董事、高管持股等不同變量間對并購績效的影響結果,但很少有學者基于會計穩健性來研究兩者的關系。管理層過度自信對并購績效產生的負影響,是否是通過會計穩健性間接影響的?會計穩健性是否在兩者之間起到了中介作用;從股權性質、企業生命周期和管理層個體特征3個不同視角研究,會計穩健性這一中介效應的顯著程度是否不同?本文將圍繞上述問題進行理論分析與實證檢驗。研究結論在一定程度上擴展了管理者過度自信與企業并購關系的研究路徑,也為后學者更深的研究提供一些思考。

1 理論分析與研究假設

1.1 管理層過度自信對并購績效的影響

在企業并購中,過度自信的管理層傾向過度樂觀的心理,他們會對未來盈利進行樂觀的預期,并低估了市場對目標企業的評估價值,使得企業管理層進行頻繁的并購活動。在“非理性心理”情況下進行的并購往往帶來的結果是不理想的。Fattobene等 [8]研究表明,管理層過度自信的并購在短期內會破壞公司內在價值。Bai等[9] 研究董事會過度自信對國際并購績效有顯著的負向影響。宋淑琴等[10]用托賓 Q 和凈資產收益率衡量并購績效,研究結果發現管理者過度自信會降低并購后的財務和市場績效。基于以上分析,本文提出以下假設:

假設H1:管理層過度自信與并購績效負相關。

1.2 管理者過度自信對會計穩健性的影響

由于存在委托代理的關系,管理者自身教育背景、家庭背景、經驗能力等較高情況下,會受外界各方面的影響產生過度自信的心理偏差。管理層的過度自信導致的非理性投資行為,會使得收益差距較大,為了掩飾過度投資,管理層就會通過提前確認收益或延遲確認損失達到目的,進而影響會計的穩健性。Schrand等[11]通過研究管理層的心理特征發現過度自信對公司財務報告有顯著影響,可能會增加舞弊的可能性。Ahmed等[12]最先提出管理者的過度自信心理對會計穩健性的影響,進一步研究發現即使加入較強的外部監管,仍不能消除管理者過度自信對會計穩健性的不利影響。Ma等[13]基于行業金融學角度研究表明,公司過度自信會損害會計穩健性。胡振興等[14]也指出管理層的非理性心理與會計穩健性負相關。基于以上分析,本文提出以下假設:

假設H2:管理層過度自信與會計穩健性負相關。

1.3 會計穩健性與并購績效的影響

會計穩健性是上市公司會計信息質量的重要特征,唐清泉等[15]表示并購方公司會計穩健性增強能夠減弱公司價值負向影響,說明在并購過程中,會計穩健性起著治理作用,不僅能夠緩沖企業信息不對稱問題引發的代理沖突,還能對管理人員的一些不當行為起到制約作用。此外,會計穩健性越高,為企業提供的財務報告數據越真實可靠,Francisand 等 [16]使用basu分段線性回歸模型,利用損失和并購決策的關系,得出穩健性與并購績效正相關。而Cedergren 等[17]卻持有不同意見,他通過對比 SFAS142 (2001)發布的影響,并對會計穩健性與并購績效、并購風險的關系進行重新研究,結果表明并購風險性在 SFAS142實施后期有所降低,并因此質疑條件穩健性僅與并購風險有關,而與并購績效無關。基于以上分析,本文提出以下假設:

假設H3:會計穩健性與并購績效正相關,同時結合假設H2可知會計穩健性會抑制管理層過度自信對并購績效的影響,即會計穩健性在管理層過度自信與并購績效之間起著中介效應的作用。

2 研究設計

2.1 樣本選擇與數據來源

本文選取首次公告日在2014—2018年深滬A股上市公司發生的并購行為為研究樣本,數據來源CSMAR數據庫。主要對以下數據進行處理:剔除不成功交易的數據;剔除關聯交易并購的數據;剔除ST公司、PT公司,這些財務數據異常可能會導致研究結果有偏差;剔除公告信息不完整的數據;剔除已退市的公司,退市公司數據不具有可比性;同一公司在一年內發生了2次或2次以上并購事件,取交易額最大的一次作為研究樣本;為了消除極端值的影響,本文對連續變量進行了1%水平下的縮尾處理,經處理最終獲得有效觀測值數量為8 105,本文數據分析采用Excel2010和stata15.1。

2.2 變量定義

1)被解釋變量。托賓Q是指資本的市場價值和其重置成本之比,是衡量公司業績表現或企業成長性的重要指標。利用△TobinQ衡量企業并購績效,其中,△TobinQ=并購后一年的值-并購前一年的值。

2)解釋變量。衡量過度自信的標準有許多,目前沒有統一的結論。考慮到我國資本市場的狀況以及數據可獲得性,參考何任等[18]的管理者相對薪酬作為衡量管理者過度自信。當管理者相對薪酬大于中位數時,賦值為1,反之為0。

3)中介變量。會計穩健性作為衡量公司財務制度的指標,很受學者關注,為了量化其具體數值利用了各種研究方法。參考 Khan等[19]的研究得到中介變量。

4)控制變量。對于影響并購績效的因素,除了管理層過度自信、會計穩健性之外,還有許多其他因素,綜合前人研究,選擇了獨立董事比例(DDR)、第一大股東持股比例(Top1)、董事長與總經理兩職(CEO_Dual)是否合一(是為0,否為1)、公司規模(Size)、現金流(Cash-flow)、成長性(Grow)以及資本結構(DB)作為控制變量,如表1所示。

2.3 模型構建

為了檢驗上述提出的假設,借鑒溫忠麟等[20]的中介效應理論,建立了如下3個逐步回歸檢驗模型:

△TobinQ=β0+β1OC+β2DDR+β3Top1+β4Size+

β5Lev+β6CEO_Dual+β7Cashflow+

β8GROW+ε,(1)

C_Score=β0+β1OC+β2DDR+β3Top1+β4Size+

β5Lev+β6CEO_Dual+β7Cashflow+

β8GROW+ε,(2)

△TobinQ=β0+β1OC+β2C_Score+β3DDR+

β4TOP1+β5Size+β6Lev+β7CEO_Dual+

β8Cashflow+β9GROW+ε(3)

3 實證分析

3.1 描述性統計

對解釋變量、被解釋變量、中介變量以及涉及的控制變量進行統計分析,如表2所示。由表2可知,并購績效指標(TobinQ)極小值是-5.559,極大值5.591,而平均值為-0.16,也就是說并購績效大多都是不好的。而管理者過度自信平均值為0.481,說明有接近一半的管理者都存在過度自信的情況。資產負債率的極大值為0.923,極小值0.0511,差距不大,說明償債能力較穩定,均值為0.422,說明整體負債水平還可以。規模較大的企業,獲得融資可能性較大,管理者進行操縱的動機較小,相對的會計穩健性也越高。從上表來看公司規模不算大,推測會計穩健性可能也不高。會計穩健性極大值為2.156,極小值為-0.144,均值為0.387,說明會計穩健性可能有點低,需要進一步提高,這也進一步驗證公司規模不大,會計穩健性不高這一推測。

3.2 相關性分析

變量相關系數,如表3所示。由表3可知,管理層過度自信與TobinQ的相關系數為-0.017,說明管理者過度自信對并購績效存在負相關的關系,但顯著性還需要進一步回歸實驗檢驗。管理層過度自信對會計穩健性的相關系數為-0.019,而且在10%的水平上顯著。C_Score與TobinQ的相關系數為0.370,且在1%水平上顯著,表明會計穩健性對并購績效有顯著正向的影響。控制變量中,TOP1與TobinQ相關系數為0.086,兩者正相關,且在1%顯著,表明企業第一大股東持股比例對并購績效是起著促進作用的。

3.3 回歸分析

回歸模型用來檢驗本文的中介效應,如表4所示。由表4可知:第1列為管理者過度自信對并購績效的影響結果,兩者系數為-0.103,且在1%水平顯著,假設1成立;第3列為管理者過度自信對會計穩健性的影響結果,兩者相關系數為-0.0616,在1%水平顯著為負,假設2成立;第5列為管理者過度自信對并購績效影響的基礎上加入中介變量會計穩健性的回歸結果。結果表明會計穩健性與并購績效相關系數為0.782,且在1%水平顯著為正,假設3成立;在第2、4、6列中,加入行業這一虛擬變量之后,顯著性更強,結果依然成立;中介效應檢驗。為了進一步驗證中介效應存在,本文又使用Stata進行Sobel檢驗和Bootstrap檢驗,結果依然成立。

3.4 穩健性檢驗

3.4.1 解釋變量

管理層過度自信OC是以管理層薪酬比例的中位數為界限,大于中位數的為1,否則為0。為了測試管理層過度自信對并購績效的影響的穩定性,把管理層過度自信轉換為管理層前三名的薪酬比例,比例越高,代表管理層越容易過度自信。其他變量不變,回歸結果如表5所示。

由表5可知,第1、3、5列管理層過度自信、會計穩健性和企業并購績效之間的影響均在1%水平顯著。此時中介效應成立;在第2、4、6列中,加入行業這一虛擬變量之后,顯著性更強,結果依然成立;Sobel檢驗和Bootstrap檢驗結果依然成立。

3.4.2 縮小樣本量

為了消除樣本數據太多產生的偶然性誤差,在2014—2018年的上市企業并購為對象的基礎上,剔除并購價值低于10 000萬元的樣本,最終還有4 025個樣本,并重新進行回歸。回歸結果,如表6所示。

由表6可知,第1、3、5列管理層過度自信、會計穩健性和企業并購績效之間的影響均顯著。中介效應成立;在第2、4、6列中,加入行業這一虛擬變量之后,顯著性更強,結果依然成立;Sobel檢驗和Bootstrap檢驗結果依然成立。

3.4.3 傾向得分匹配法

為了解決樣本選擇偏差的內生性問題,本文使用傾向得分匹配法進行穩健性檢驗。利用管理層過度自信這一變量特點,把管理層過度自信為1的分為試驗組,而管理層過度自信為0的分為對照組。首先得出傾向得分數,然后再根據匹配后的樣本數據進行再次回歸,最后得出回歸結果,如表7所示。

由表7可知:第1、3、5列管理層過度自信、會計穩健性和企業并購績效之間的影響均在1%水平顯著。中介效應成立;在第2、4、6列中,加入行業這一虛擬變量之后,顯著性更強,結果依然成立;Sobel檢驗和Bootstrap檢驗結果依然成立。

4 進一步分析

4.1 股權性質

一般來說,國有企業沒有所有權“實體”,監管力度不足,受政策干擾,很難行使約束的作用。比如對銀行進行融資時,因為政策干預,他的約束力度就弱于民營企業。胡國柳等[21]研究得出國有企業會計穩健性對管理層制約力度顯著弱于民營企業。侯曉莉[22]認為在非國有企業中管理層過度自信影響企業并購決策更加顯著,但付春瀟[23]研究發現在非國有企業中,管理層過度自信會給企業帶來更高的風險。基于以上分析,本文提出以下假設:

假設H4:股權性質中,非國有企業會計穩健性在管理層過度自信與企業并購績效之間的中介效應可能更明顯。

根據我國上市企業的實際控制人性質可將樣本劃分為國有企業和非國有企業,在模型1、2、3的基礎上,把樣本分組進行回歸分析,如表8所示。由表8可知:左邊1~3列為國有企業,其中第1列中管理層過度自信對并購績效負相關,但是不顯著,中介效應不存在;右邊4~6列為非國有企業,管理層過度自信、會計穩健性和企業并購績效之間均在1%水平顯著,此時中介效應存在。即在非國有企業中,中介效應存在。假設4成立。進一步Sobel檢驗,假設4仍然成立。

4.2 企業生命周期

企業生命周期是指企業誕生、成長、壯大、衰退甚至死亡的過程。基于已有研究將企業簡單的分為成長期、成熟期和衰退期。企業發展到成熟期,規模比以前明顯增大,技術也更加成熟,此時并購趨于穩定。而成長期的企業,為了占有更大的市場以及增強企業影響力,企業更易進行并購。衰退期的企業基本退市,并購的企業基本很少。李英利等[24]研究表明成長期和成熟期的會計透明度對公司價值有顯著正面影響,而且成長期企業的正向影響更強。王宛秋等[25]研究表明當企業處于成長期時,并購與之相近的技術行業能顯著提高并購績效。何鄧嬌[26]認為假設企業并購績效會受企業的生命周期的影響,而且成長期的并購績效優于成熟期或衰退期。基于以上分析,本文提出以下假設:

假設H5:企業生命周期中,成長期企業會計穩健性在管理層過度自信和并購績效之間的中介效應可能更為明顯。

根據企業不同生命周期將模型1、2、3分組得出的實證結果,如表9所示。由表9可知:左邊1~3列為成長期的企業,管理層過度自信、會計穩健性與企業并購績效之間均在1%水平顯著,此時中介效應存在; 4~6列為成熟期企業,其中第4列中管理層過度自信對并購績效相關系數為-0.035 7,但是不顯著,中介效應不存在; 7~9列為衰退期企業,中介效應也不存在。即企業處在成長期時中介效應存在,而其他階段不存在。假設5成立。 進一步Sobel檢驗,假設5依然成立。

4.3 管理層個體特征

4.3.1 高管個體特征——性別

心理學研究認為,男性管理層更偏向風險愛好型,更容易表現過度自信的非理性心理。Palvia等[27]研究認為女性較男性謹慎,更易避開不確定風險。陳俐君等[28]研究表明男性CEO比女性CEO更過度自信。李世剛[29]同樣得出女性高管能顯著降低上市公司過度自信的概率。此外,Barua等[30]和Thiruvadi等[31]以CFO性別為研究對象,研究盈余管理與管理者性別的關系,實證結果:女性CFO盈余管理少、可操縱性利潤較低,財務報告的會計質量較高。也即:女性高管受會計穩健性影響較小。基于以上分析,本文提出以下假設:

假設H6-1:高管為男性時,會計穩健性在管理層過度自信和并購績效之間的中介效應可能更為明顯。

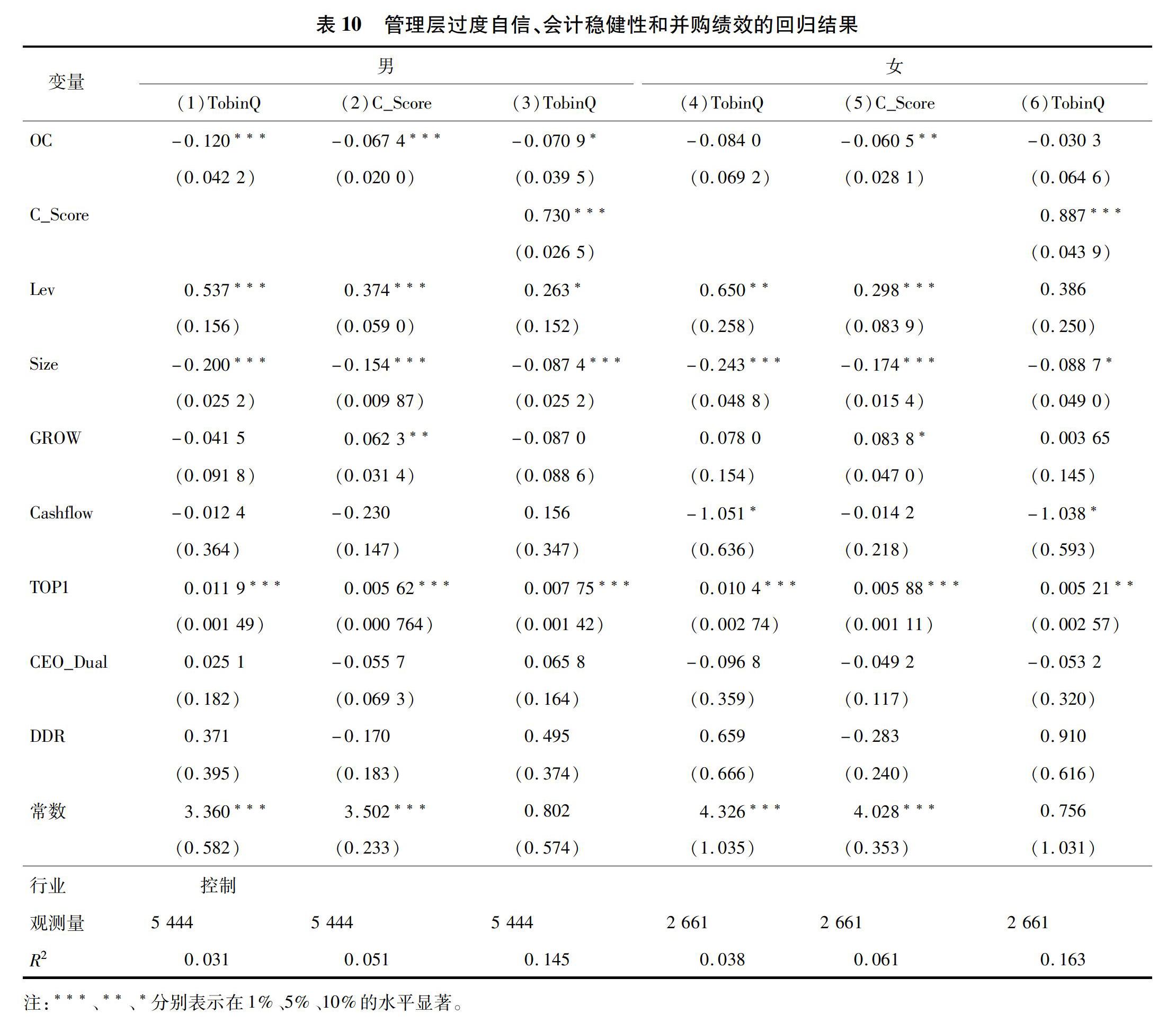

在模型1、2、3基礎上,以上市企業高管(CFO)的性別進行分組得出的實證結果,如表10所示。由表10可知:管理層為男性時,結論依然成立,會計穩健性在管理層過度自信與并購績效之間仍起著中介效應。而管理層為女性時,雖然管理層過度自信對并購績效負相關,但管理層過度自信與會計穩健性負相關并不顯著,中介效應并不存在,假設H6-1成立。Sobel進一步檢驗,假設H6-1仍然成立。

4.3.2 高管個體特征——年齡

心理學研究認為:年紀越大越不容易沖動。沖動通常是由外界刺激引起的,靠激情推動,帶有強烈的情緒色彩,一旦激發,意識范圍就會變得狹窄,言語舉止也難以受中樞神經的有力調節和控制,常會感情用事、魯莽行事。喻婧等[32]運用 Barratt 沖動性量表研究發現不管在注意沖動、行為沖動還是非計劃性沖動,年輕均比年長要高。張小藝[33]研究管理層男性占比越高、越年輕化、越具有海外背景,公司做出并購決策的可能性越高。趙息等[34]研究表明管理層團隊平均年齡越小,會計穩健性對跨國并購價值創造效應的促進作用越不明顯。基于以上分析,本文提出以下假設:

假設H6-2:高管年齡越小,會計穩健性在管理層過度自信和并購績效之間的中介效應可能更為明顯。

在主模型基礎上,以上市企業高管(CFO)的平均年齡為分界線劃分較年輕(低于平均值)和年長(高于平均值)進行分組得出的實證結果,如表11所示。由表11可知:上市企業CFO年輕時,運用逐步回歸得出的結果是顯著的,即當管理者的年齡較年輕時,中介效應存在。而上市企業CFO年長時,第4列中管理層過度自信對并購績效相關系數為-0.067 9,不顯著,此時中介效應不存在。當管理者的年齡較年長時,中介效應不存在。假設H6-2成立。進一步Sobel檢驗,假設H6-2成立。

5 結論與建議

5.1 結論

本文主要研究管理層過度自信對并購績效的影響,并研究會計穩健性這一變量在兩者之間的作用。選取2014—2018年上市深滬A股為研究對象,管理層過度自信為自變量,并購績效為因變量,會計穩健性為中介變量進行回歸分析。研究發現:管理層過度自信會抑制企業會計穩健性,進而降低企業并購績效,即會計穩健性在管理層過度自信與并購績效之間發揮了中介效應;進一步研究發現:在產權性質、企業生命周期和管理層個體特征不同時,中介效應不同。產權性質中,非國有企業受約束力度較大,對管理者過度自信的約束力較強,中介效應更明顯。企業生命周期處在成長期時,中介效應更為明顯。當高管處在男性、年齡較小時,中介效應更為明顯。

5.2 建議

1)關注管理層的心理狀態。管理層是公司不可或缺的角色,是否合并、如何合并、怎樣整合,他們往往都有決定權。為了幫助企業合理利用資源,減少由于過度自信導致的無效并購事件發生。采取措施遏制管理層過度自信是必不可少的,最有效的是從根本上解決過度自信這一心理偏差,因此,公司在經營活動過程中,要關注管理層的心理變化。

2)提高會計政策穩鍵性。通過進一步研究發現,非國有企業、成長期企業、高管特征為男性并且年齡較小時,會計穩健性的中介效應更加明顯。因此,為了抑制管理層過度自信的非理性行為對并購績效的影響,政府可適當制定更嚴格的規則,強制企業使用更為嚴格的會計處理辦法。比如,2017年,財政部發布修訂后的《企業會計準則第14號—收入》(下稱“新收入準則”)。新收入準則對收入確認更加嚴格,原來三要素確認,現在需要5、6個要素齊全才能確認,減少主觀判斷,降低隨意性。新收入準則對企業目前的信息披露有著明確的要求,要求企業加強對合同負債和合同資產的相關披露進行說明,嚴格保證其合理性和良好的信息質量。這種類似的準則修訂,使得公司會計穩健性被動提升,管理者進行自由操控的空間更小。

3)完善高管評價標準。我國市場的管理層門檻較高,優秀的管理層流動性不強,也沒有統一的規章制度。以教育背景和工作經驗來作為優秀管理層標準是不夠的,可以加強公平競爭的市場環境和評估機制,使他們即使處在管理層的位置,也會有被取代的可能。這樣會提高管理層的壓力,使得他們進行決策時更加謹慎,進而減少管理層的非理性行為。

參考文獻:

[1] GENNAIOLI N,MA Y,SHLEIFER A.Expectations and Investment[J].BIS Working Papers,2015,30(1):379.

[2] HIRSHLEIFER D A,TEOH S H,LOW A.Are overconfident CEOs better innovators?[J].Journal of Finance,2012,67(4):1457.

[3] MALMENDIER U,TATE G.Behavioral CEOs:The role of managerial overconfidence[J].Journal of Economic Perspectives,2015,29(4):37.

[4] 邱娜.管理層判斷對會計穩健性的替代作用[J].現代商業,2016(14):137.

[5] 胡國柳,周遂.會計穩健性、管理者過度自信與企業過度投資[J].東南大學學報(哲學社會科學版),2013,15(2):50.

[6] KRAVETTD,et al.Accounting conservatism and managerial risk-taking:Corporate acquisitions[J].Journal of Accounting and Economics,2014,57(2/3):218.

[7] LI WA,GANG C.Managerial ownership,accounting conservatism and M&A performance:Evidence from Shanghai and Shenzhen A-share listed companies[J].Journal of Audit&Economics,2015,30(4):3.

[8] FATTOBENE L,CAIFFA M.Sitting on the board or sitting on the throne? Evidence of boards overconfidence from the Italian market[J].Economic Notes,2016,45(2):235.

[9] BAI L,CHAO L,SCHOOL B,et al.The boards overconfidence and the international M&A performance[J].Business Management Journal,2017,39(12):73.

[10] 宋淑琴,代淑江.管理者過度自信、并購類型與并購績效[J].宏觀經濟研究,2015(5):139.

[11] SCHRAND C M,ZECHMAN S L C.Executive overconfidence and the slippery slope to financial misreporting[J].Journal of Accounting Research,2012,53:311.

[12] AHMED,DUELLMAN.Managerial overconfidence and accounting conservatism[J].Journal of Accounting Research,2013(51):1.

[13] MA D,YITING L,Xiangcheng J.Effect of managerial overconfidence of Chinese listed companies on accounting conservatism[J].World Sci-Tech R & D,2016,38(1):199.

[14] 胡振興,陳帥,王阿嬌.管理者過度自信、產權異質性與會計穩健性[J].河南理工大學學報(社會科學版),2017,

18(4):38.

[15] 唐清泉,韓宏穩.關聯并購與公司價值:會計穩健性的治理作用[J].南開管理評論,2018(3):23.

[16] FRANCIS J R,MARTIN X.Acquisition profitability and timely loss recognition[J].SSRN Electronic Journal,2010,49(1-2):161.

[17] CEDERGREN M C,LEV B,ZAROWIN P,et al.SFAS 142,conditional Conservatism,and acquisition profitability and risk[J].Social Science Electronic publishing,2015.

[18] 何任,甘入文.高校獨董、管理者過度自信與企業并購績效:來自我國民營上市公司的經驗證據[J].財會月刊,2019(1):40.

[19] KHAN M,WATTS R L.Estimation and empirical proper-ties of a firm year measure of accounting conservatism[J].Journal of Accounting and Economics,2009,48(2/3):132.

[20] 溫忠麟.張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004(5):614.

[21] 胡國柳,周遂.會計穩健性、管理者過度自信與企業過度投資[J].東南大學學報(哲學社會科學版),2013,15(2):50.

[22] 侯曉莉.管理層過度自信對企業并購決策的影響研究[J].財會學習,2020(15):173.

[23] 付春瀟.管理層過度自信、產權性質與企業風險[J].財會學習,2021(12):143.

[24] 李英利,譚夢卓.會計信息透明度與企業價值:基于生命周期理論的再檢驗[J].會計研究,2019(10):27.

[25] 王宛秋,馬紅君.技術鄰近性、研發投入與技術并購創新績效:基于企業生命周期的視角[J].管理評論,2020,32(6):104.

[26] 何鄧嬌.企業生命周期、并購類型與并購績效[J].財會月刊,2016(18):41.

[27] PALVIA A,VHMAA E,VHMAA S.Are female CEOs and chairwomen More conservative and risk averse? Evidence from the banking industry during the financial crisis[J].Journal of business Ethics,2015,131(3):577.

[28] 陳俐君,阮秀云,陳昌杰.CEO性別特征與公司資本結構:基于過度自信的中介效應研究[J].財會通訊,2019(6):64.

[29] 李世剛.女性高管、過度自信與上市公司融資偏好:來自中國資本市場的經驗證據[J].經濟經緯,2014,31(2):92.

[30] BARUA A,DAVIDSON L F,RAMA D V,et al.CFO Gender and accruals quality[J].Accounting Horizons,2010,24(1):25.

[31] THIRUVADI S,HUANG H W.Audit committee gender differences and earnings management[J].Gender in Management,2011,26(7):483.

[32] 喻婧,饒儷琳,雷旭.越老越風險規避嗎?:年齡對沖動性預測決策行為的調節效應[J].心理科學,2019,42(6):1382.

[33] 張小藝.管理層背景對上市公司并購決策的影響[J].全國流通經濟,2020(10):105.

[34] 趙息,褚洪輝,陳妍慶.會計穩健性、產權性質與跨國并購價值創造效應:基于上層梯隊理論視角[J].經濟體制改革,2017(4):109.

[編輯:厲艷飛]

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

核科學與工程(2021年4期)2022-01-12 06:30:26

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

今日農業(2020年19期)2020-12-14 14:16:52

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國塑料(2016年3期)2016-06-15 20:30:00