政府會計職工薪酬核算問題探究

2021-07-30 18:30:42胡冬

今日財富 2021年19期

關鍵詞:核算

胡冬

政府會計制度改革之后,單位職員薪酬核算被廣泛認為屬于一項相對繁瑣的經濟項目核算。本文首先分析政府會計下職員薪酬各項科目設置辦法,在該基礎上依靠實例,從職員薪酬計提、扣繳、下發以及繳費等各個流程,逐步仔細闡述政府財會與政府預算會計下職員薪酬各種核算方法。

一、新政府會計制度下職員薪酬核算科目確立

(一)政府財會下職員薪酬核算科目確立

政府財會下職員薪酬各項科目具體涉及應付職員薪酬、業務項目成本、單位管理成本、其他應交稅款等科目。其中,“應付職員薪酬”科目屬于單位職員薪酬核算最關鍵的財會科目,要按照國家各項規定以“基本薪資”(包括離退休費用)、“國家集中規定的津貼補償”、“標準津貼補貼(業績薪資)”、“改革性津貼”、“社保費用”、“住房公積金”以及其他個人收益等展開明細核算。而“社保費用”、“住房公積金”逐步根據“單位”、“個人”逐一核算單位是職員繳費的部分與職員個人繳費的部分。

有的實務界的同行覺得,單位每月均立即下發工資,不采用先計提再下發的手段,更無欠發工資的情況,因此,能夠不設立“應付職員薪酬”會計科目。所以,不管是政府會計或者企業會計條件下,“應付職員薪酬”的根本作用均不是為了體現單位欠發薪資狀況,主要是經過“應付職員薪酬”以及明細科目核算,逐步仔細記載職員薪資集體、扣繳、下發、繳費等各項流程數據,進而精準體現單位職員薪酬所有狀況。“應付職員薪酬”核算的根本目標是基于該科目可以全面、詳細的把握單位職員薪酬方面所有數據。這同樣是新政府會計制度吧職員個人上繳的保險費用、住房公積金也融進“應付職員薪酬”會計科目的主因。若單位不設立“應付職員薪酬”會計科目,職員薪酬各項財會核算一般是“多借多貸”的財務分錄,邏輯關系模糊,容易產生差錯。

(二)政府預算會計下職員薪酬核算科目確立

政府預算會計下職員薪酬各項預算支付科目涉及“行政開支”(行政機關專用)、“事業開支”(事業機關專用)和“運營開支”(事業機關運營部門)等。“行政開支”、“事業開支”條件下的明細科目確立比較繁瑣,首先根據“財政撥款支付(其他經費支付)”設立3個一級明細科目。

而“財政撥款開支”一級明細科目下確立“常規公共預算財務撥款”和“政府性資金預算財務撥款”會計科目,三級明細科目根據部門預算確立“基本開支”或“項目開支”,四級會計科目核算根據“支付功能劃分科目項級科目”,“基本開支”類五級會計科目核算根據“部門預算開支經濟劃分款級科目”,“項目開支”類五級會計核算核算根據“具體項目”,六級會計科目核算根據“部門預算開支經濟劃分款級科目”。另外,“非財政撥款專項經費開支”、“其他經費開支”一級明細科目中其余明細科目確立,相較于“財政撥款開支”一級明細核算少了“常規公共預算財務撥款”和“政府性資金預算財務撥款”這個會計科目核算。

職員薪酬各部門預算開支經濟劃分款級科目涉及301“工資福利開支”科目下的“基本薪資”、“津貼補償”、“獎金”、“伙食費補貼”、“績效薪資”以及“機關事業單位基礎養老險繳費”等經濟仔細科目。

二、實例

下文基于一個實例,從職員薪酬計提、扣繳、下發、繳費等各個流程,仔細闡述政府財會與政府預算會計下職員薪酬各種核算方法,涉及以及科目和明細科目確立辦法。

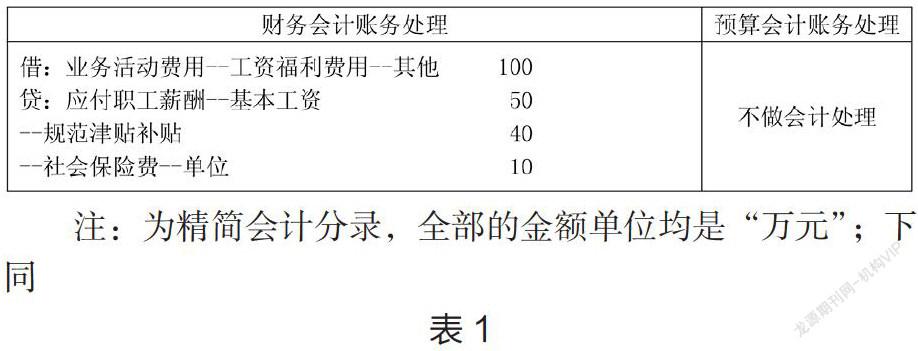

(一)計提職員薪酬。2×18年4月11日甲行政機關計提職員薪酬(應發工資)一百萬元,基本薪資五十萬元、標準津貼補貼四十萬元、職員養老險十萬元。其賬務辦理見表1。

“業務活動成本”會計科目核算涉及兩點:“工資福利成本”明細科目是經濟劃分類級科目,具體用來適應政府成本核算要求;其余明細科目體現成本支出對象,具體用來適應政府和部門結合報表時制定抵銷分錄的要求。單位支出給職員個人的費用都是其余明細科目,在制定政府和部門結合報表時均不包含抵銷。相應的,“業務活動成本明細表”同樣涉及兩點,分別根據“按經濟劃分的披露格式”與“按支出主體的披露格式”展現。

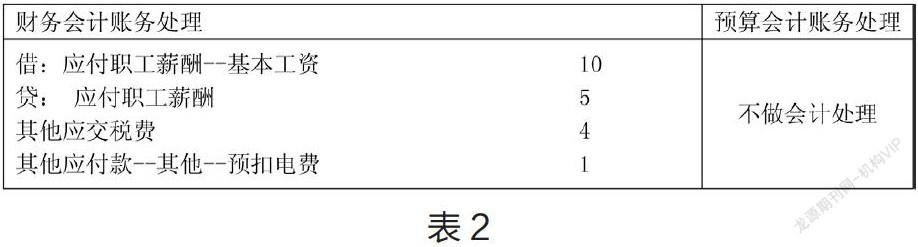

(二)代扣職員薪酬各項款項。根據國家法律規定,甲單位從職員薪酬里代扣個人所得稅四萬元、職員個人承擔的職員養老險費用五萬元,預扣職員個人承擔的電費一萬元。其賬務辦理見表2。

有的人覺得,“應付職員薪酬”只可以用來核算行政機關承擔的各項職員薪酬成本,把職員個人承擔的社保費用也融入“應付職員薪酬”科目不科學。筆者覺得,該種賬務處置辦法最關鍵的目的是基于“應付職員薪酬”科目可以全面、詳細的把握單位職員薪酬所有數據,涉及職員個人繳費、承擔的“五險一金”各種資料。所以,從“應付職員薪酬”類的當期產生額分析行政機關職員薪酬成本時要扣掉“應付職員薪酬-社保費用-個人”會計科目的當期產生額。

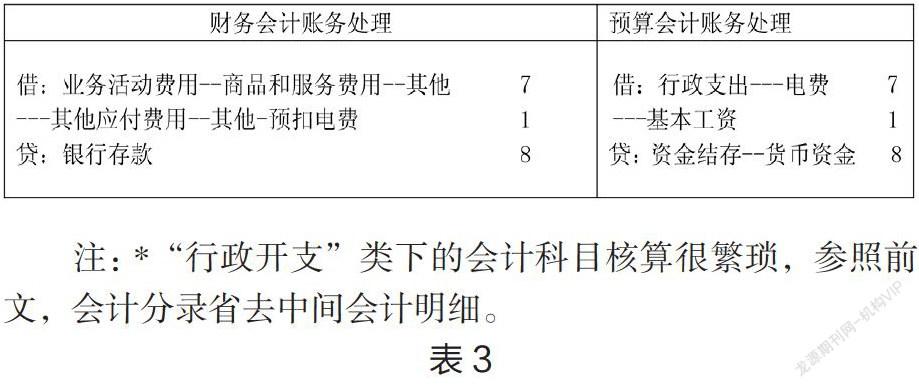

(三)支出已預扣通過職員個人承擔的資金款項。2×18年4月14日甲單位委托第三方支出電費捌萬元,但職員個人承擔電費一萬元。其賬務辦理見表3。

具體工作中,有部分行政機關先替職員個人墊繳電費,然后從職員薪酬中扣掉已墊繳的電費。提前扣再繳款是暫收款項,基于“其他應付費用”核算,先墊繳再扣掉是暫付款項,基于“其他應收費用”核算。假如2×18年4月7日乙行政機關委托第三方支出電費捌萬元,其中,代替員工墊繳電費一萬元。4月11日乙單位根據國家法律規定從員工薪酬里扣除個人所得稅肆萬元、員工個人承擔的職員養老險五萬元,扣除已墊繳費要由員工個人承擔的電費一萬元。

暫收暫付費是否要展開預算會計辦理,屬于預算會計核算的一大難點。需遵循的原則是要求退回的暫收費用、需要收回的暫付費用,不進行預算會計辦理;不退回的暫收費用、不收回的暫付費用,要求做預算會計辦理。

就墊繳電費來說,該例中乙單位替員工墊繳的電費不重新收回“真金白銀”,所以,單位替員工個人墊繳電費一萬元,要做預算會計辦理,并且預算開支(行政開支)底級明細科目要采取“基本薪資”科目,不得采用“電費”科目。由于從行政機關會計主體方面來說,單位墊繳電費的本質是單位事先預發員工薪資替員工個人上繳電費。同樣,行政機關體現扣除電費然后替員工個人上繳電費,其本質是單位把應發工資扣除來替員工個人上繳電費,總之均是下發“基本工資”,因此,不管是墊繳電費或者預扣上繳電費,預算開支(行政開支)底級明細科目應該屬于“基本薪資”。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

現代經濟信息(2020年34期)2020-06-08 06:02:48

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年11期)2019-01-14 03:07:12

國際商務財會(2017年8期)2017-06-21 06:14:18

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:19

濰坊學院學報(2016年6期)2016-04-18 13:57:07

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25