國際大宗商品價格波動對中國宏觀經(jīng)濟(jì)的影響

2021-08-03 06:25:24張?zhí)祉?/span>施展

長安大學(xué)學(xué)報(社會科學(xué)版) 2021年3期

張?zhí)祉敚┱?/p>

(武漢大學(xué) 經(jīng)濟(jì)與管理學(xué)院,湖北 武漢 430072)

自20世紀(jì)70年代以來,能源價格對宏觀經(jīng)濟(jì)的影響一直吸引著研究者的注意。最近十多年間,能源類與非能源類大宗商品價格動態(tài)產(chǎn)生的疊加作用促使研究者開始關(guān)注主要類別大宗商品價格波動及其對經(jīng)濟(jì)的影響。國際大宗商品價格波動對全球經(jīng)濟(jì)運行所帶來的挑戰(zhàn)或破壞力遠(yuǎn)遠(yuǎn)超過單個國家或經(jīng)濟(jì)體的應(yīng)對能力。2008年以來,國際能源和食品等大宗商品價格一路飆升,世界范圍內(nèi)35個國家因糧食短缺發(fā)生騷亂,全球1.15億人口深受饑餓困擾。于是,大宗商品價格波動成為全球經(jīng)濟(jì)運行中重要風(fēng)險來源。

國際大宗商品價格的高波動性已經(jīng)成為國際經(jīng)濟(jì)運行中重要的特征化事實,并且各類國際大宗商品價格變動方向出現(xiàn)了分化。隨著全球經(jīng)濟(jì)的不斷發(fā)展,尤其是最近十多年間,國際大宗商品的價格波動更加明顯。根據(jù)世界銀行的統(tǒng)計數(shù)據(jù),在2016~2018年間,國際能源價格上漲幅度超過140%,而食品和飲料價格分別下降了10%和17%(1)參見世界銀行網(wǎng)站:http://www.worldbank.org/。。值得關(guān)注的是,受新冠肺炎疫情的直接影響,2020年各類國際大宗商品需求出現(xiàn)大幅度下降,進(jìn)而引發(fā)了國際大宗商品價格的斷崖式下跌,如圖1所示。世界銀行2020年4月發(fā)布的《國際大宗商品市場展望》(2)參見世界銀行網(wǎng)站:http://www.worldbank.org/en/research/commodity-markets#1。顯示:僅2020年1~3月期間,原油價格下跌幅度接近50%,天然橡膠價格下降25%。

圖1 主要國際大宗商品價格指數(shù)的變化

在價格波動性方面,近年來全球經(jīng)濟(jì)的不確定性不斷增強(qiáng),英國脫歐、美國宣布對伊朗進(jìn)行第二輪經(jīng)濟(jì)制裁、中美貿(mào)易摩擦以及新冠肺炎疫情等事件,導(dǎo)致國際大宗商品價格的波動持續(xù)加劇。Dimitrios et al.指出,經(jīng)濟(jì)不確定性的正向沖擊會導(dǎo)致整個國際大宗商品市場指數(shù)和單個國際大宗商品的價格波動性持續(xù)上升。并且,與可測量的經(jīng)濟(jì)不確定性相比,潛在的不確定性沖擊對國際大宗商品價格波動的影響更為顯著[1]。這說明各類國際大宗商品價格并不穩(wěn)定,并且較高價格波動將在未來一段時間持續(xù)存在。因此,大宗商品市場價格的劇烈波動需要引起各個國家和地區(qū)的高度重視。

一般而言,大宗商品的供給和需求價格彈性相對較低,在生產(chǎn)方面嚴(yán)重依賴于自然資源或特定的稟賦,同時在空間上相對較為集中。根據(jù)Fally et al.研究測算,包括原油、鋼鐵、金屬鈦、大米以及咖啡等絕大多數(shù)國際大宗商品需求價格彈性的絕對值位于0.1~0.5之間[2]。Gilbert與Wright認(rèn)為上述大宗商品的特征決定其價格具有較高的波動性[3-4]。國際大宗商品的需求價格彈性低意味著如果一個國家或者地區(qū)國際大宗商品的對外依賴性較高,國際大宗商品的價格變動對該國家或地區(qū)產(chǎn)生的影響就會相對劇烈。2018年,中國天然氣的對外依賴程度為44.15%,原油的對外依賴度甚至超過70.00%(3)參見Wind數(shù)據(jù)庫:大宗商品數(shù)據(jù)庫中能源-原油一欄。。世界銀行公布的統(tǒng)計數(shù)據(jù)顯示,中國的原油需求在2018年約占世界原油總需求的13.12%,相較于2007年的8.74%(4)參見世界銀行2019年4月發(fā)布的《國際大宗商品市場展望》報告。有了較大幅度的提升。另外,中國的原油需求在2019年第一至第四季度均出現(xiàn)了不同幅度的同比增長(5)參見世界銀行2020年4月發(fā)布的《國際大宗商品市場展望》報告。。除此以外,亞洲的原油定價體系與國際成熟的定價體系之間存在一定的差距,并且中國的上海原油期貨目前還未能完全融入國際原油期貨價格體系之中[5]。這說明中國在國際原油定價過程中的影響還存在不足。

價格波動劇烈、對外依賴性較高以及相對有限的定價影響,共同決定了中國宏觀經(jīng)濟(jì)受到國際大宗商品價格變化的影響在短期內(nèi)相對突出。從長期來看,不斷提高新型工業(yè)化和城鎮(zhèn)化水平是中國未來經(jīng)濟(jì)與社會發(fā)展的重要方向。中國常住人口城鎮(zhèn)化率在2019年底已經(jīng)達(dá)到60.60%(6)原始統(tǒng)計數(shù)據(jù)參見中國國家統(tǒng)計局官方網(wǎng)站數(shù)據(jù)。。黨的十九大報告指出,要推動新型工業(yè)化、信息化、城鎮(zhèn)化、農(nóng)業(yè)現(xiàn)代化的同步發(fā)展。伴隨著城鎮(zhèn)化和工業(yè)化水平的不斷深入,中國對能源類、金屬礦產(chǎn)類等國際大宗商品的現(xiàn)實需求將持續(xù)保持在較高水平,因此國際大宗商品價格變動對中國宏觀經(jīng)濟(jì)的影響值得深入研究和探討。

本文對國際大宗商品價格動態(tài)進(jìn)行簡明分析,同時結(jié)合中國宏觀經(jīng)濟(jì)運行的實際情況構(gòu)建了結(jié)構(gòu)向量自回歸模型,實證考察國際大宗商品價格變動對中國宏觀經(jīng)濟(jì)的影響。與現(xiàn)有研究相比,本文可能具有的創(chuàng)新點主要體現(xiàn)在以下方面:第一,本文從總供給沖擊的角度分析國際大宗商品價格沖擊,基于AD-AS宏觀經(jīng)濟(jì)理論分析框架,揭示了國際大宗商品價格沖擊對中國宏觀經(jīng)濟(jì)產(chǎn)生影響的理論機(jī)制。第二,本文對比區(qū)分了各類國際大宗商品價格變動對中國宏觀經(jīng)濟(jì)產(chǎn)生的不同影響。Gregorio認(rèn)為對于新興市場經(jīng)濟(jì)體而言,全球食品價格變動對國內(nèi)通貨膨脹產(chǎn)生的影響要比原油更大[6];中國一直是新興市場經(jīng)濟(jì)體的重要代表,按照該研究結(jié)論,食品價格變動對中國通貨膨脹的影響應(yīng)該大于原油價格,但是絕大多數(shù)國內(nèi)研究者卻得出了截然相反的結(jié)論。另外,Bangara et al.論證了國際大宗商品的價格變動對實際產(chǎn)出的顯著影響[7]。但是,他們的研究只針對小型開放經(jīng)濟(jì)體,并不適用于中國這樣的大國經(jīng)濟(jì)。本文嘗試參照經(jīng)濟(jì)理論與現(xiàn)實情況構(gòu)建符合中國實際的結(jié)構(gòu)向量自回歸模型,深入探討各類國際大宗商品價格變動對中國宏觀經(jīng)濟(jì)造成的不同影響。

一、文獻(xiàn)綜述

(一)國際大宗商品的價格變化趨勢

稀缺性是不可再生資源的價格不斷提高的重要因素。Hotelling指出,不可再生資源的價格從長期來看將會按照利率水平增長的速度不斷提高[8]。能源類、金屬礦產(chǎn)類等國際大宗商品均屬于不可再生能源,其價格理應(yīng)長期處于不斷增長的態(tài)勢當(dāng)中。但現(xiàn)實并非如此,至少在某一特定的時間段內(nèi),能源類和金屬礦產(chǎn)類國際大宗商品的價格均出現(xiàn)了下降。因此,Hotelling的研究遭受到許多經(jīng)驗研究者的質(zhì)疑。Barnett et al.最早通過實證研究發(fā)現(xiàn)了礦產(chǎn)類國際大宗商品的相對價格下降,因此他們認(rèn)為資源的稀缺性并不是主導(dǎo)其價格走勢的唯一因素[9]。Smith驗證了Barnett et al.的研究結(jié)論,同樣沒有發(fā)現(xiàn)資源的價格具有穩(wěn)定的時間趨勢[10]。

“U型”價格路徑對后續(xù)研究產(chǎn)生了深遠(yuǎn)的影響。Slade認(rèn)為在資源開發(fā)初期,資源儲量豐富且技術(shù)水平提升速度較快,能源類和金屬礦產(chǎn)類國際大宗商品的供給增長速度顯著高于需求增速,因此價格處于下降的趨勢中;但是,當(dāng)技術(shù)發(fā)展速度放緩并且資源儲量不斷下降的時候,其價格便開始上升[11]。“U型”價格路徑也得到了越來越多研究者更加深入的探討,盡管采用了不同的方法和數(shù)據(jù)集,Moazzami et al.以及Pindyck都在許多可消耗資源的價格路徑中發(fā)現(xiàn)了一些凸曲率的證據(jù)[12-13]。Dimitropoulos et al.提出了趨勢效應(yīng)非參數(shù)化和宏觀經(jīng)濟(jì)變量參數(shù)化相結(jié)合的商品價格模型,并指出石油、天然氣和煤炭價格走勢具有相似的路徑特征[14]。這說明各類大宗商品價格變動具有一定的協(xié)同性。

(二)國際大宗商品價格沖擊對宏觀經(jīng)濟(jì)的影響

在不同類型的大宗商品價格變動呈現(xiàn)出協(xié)同性的趨勢下,研究者注重探討大宗商品價格沖擊對宏觀經(jīng)濟(jì)運行的影響。由外生變量導(dǎo)致的經(jīng)濟(jì)活動意外變化可以稱為外部沖擊。外部沖擊常常是一國政府無法控制的,會對經(jīng)濟(jì)產(chǎn)生重大影響的事件[15]。當(dāng)任何國際價格變化造成這種沖擊時,可以將其定義為外部價格沖擊。由此可見,國際大宗商品價格變化屬于外部價格沖擊。

國際大宗商品價格變動對通貨膨脹產(chǎn)生的影響是學(xué)術(shù)界較為關(guān)注的。Cody et al.對國際大宗商品價格和通貨膨脹之間的內(nèi)在聯(lián)系進(jìn)行了深入研究,他們認(rèn)為國際大宗商品價格通常能提供未來經(jīng)濟(jì)走向的信號,尤其是通貨膨脹[16]。Bhar et al.利用美國的數(shù)據(jù)和不同的統(tǒng)計方法論證了國際大宗商品價格和通貨膨脹之間的因果關(guān)系[17]。Cheung和Browne et al.的研究結(jié)果支持了該結(jié)論[18-19]。

在針對新興市場經(jīng)濟(jì)體的研究中,Zoli選取歐洲18個新興經(jīng)濟(jì)體的宏觀經(jīng)濟(jì)指標(biāo)來研究通貨膨脹受國際大宗商品價格變動的影響情況,研究發(fā)現(xiàn):在總體通貨膨脹的變動中,國際原油價格和國際食品價格的比例占19.0%[20]。Gregorio分析了原油和食品兩類國際大宗商品價格對通貨膨脹的影響,研究結(jié)果表明:原油價格每上漲10.0%,整體通貨膨脹率就會提升1.0%~1.4%,食品類國際大宗商品價格對新興經(jīng)濟(jì)體通貨膨脹的影響還要更大[6]。Mallick et al.評估了巴西、俄羅斯、印度、中國和南非五大新興市場經(jīng)濟(jì)體的貨幣政策傳導(dǎo)以及大宗商品價格波動對實體經(jīng)濟(jì)的影響,他們認(rèn)為即使這些國家的金融市場不夠發(fā)達(dá),貨幣政策收縮也能抵御意料之外的宏觀經(jīng)濟(jì)沖擊,并且發(fā)現(xiàn)了大宗商品價格沖擊的重要性,這將會導(dǎo)致通貨膨脹的上升[21]。在針對中國的新近研究中,王擎等構(gòu)建了基于開放經(jīng)濟(jì)的兩國DSGE模型,探討了國際大宗商品價格波動對中國宏觀經(jīng)濟(jì)的影響,他們指出國際大宗商品價格的上升會提高國內(nèi)物價水平,導(dǎo)致通貨膨脹的加劇[22]。

除了通貨膨脹以外,國際大宗商品的價格變動還會對實際產(chǎn)出以及實際匯率產(chǎn)生重要影響。Deaton et al.對非洲的研究和Raddatz對低收入國家的實證研究都發(fā)現(xiàn)了較高的國際大宗商品價格在短期內(nèi)將顯著提高該國家的收入水平[23-24]。Bangara et al.證實了Deaton et al.以及Raddatz的研究結(jié)論,他們以馬拉維為例探討了國際大宗商品價格變動對小型開放經(jīng)濟(jì)體宏觀經(jīng)濟(jì)帶來的影響;研究發(fā)現(xiàn):對于馬拉維而言,國際煙草價格的正向沖擊的確會帶來實際產(chǎn)出的顯著增加[7]。但是,此項研究結(jié)論并不適用于中國。在實際匯率方面,Gyurova采用Johansen協(xié)整的方法考察了匯率波動與原油價格之間的關(guān)系,以及匯率波動與原油價格和初級商品價格之間的關(guān)系;研究結(jié)果表明在2006~2008年期間,原油價格、初級商品價格和匯率是協(xié)整的;因此,這些因素可能是短期相關(guān)的,但其實證結(jié)果表明這些變量之間不存在長期關(guān)系[25]。羅賢東分析了國際大宗商品價格變動對人民幣匯率產(chǎn)生影響的途徑,他認(rèn)為更高的國際大宗商品價格意味著更高的國內(nèi)生產(chǎn)成本,因而降低了出口產(chǎn)品在國際市場上的競爭力,導(dǎo)致國家外匯收入水平下降,進(jìn)而造成本國貨幣的貶值[26]。

二、模型構(gòu)建

國際大宗商品價格的高波動性以及對宏觀經(jīng)濟(jì)產(chǎn)生的影響使其成為一個國家或者地區(qū)重要的風(fēng)險來源。因此,該問題已經(jīng)引起研究者和政策決策者的極大關(guān)注。伴隨著中國參與全球化程度的增加,對于中國宏觀經(jīng)濟(jì)而言,無論是實體部門還是金融部門要完全規(guī)避外部沖擊的影響將變得相對困難。現(xiàn)有研究文獻(xiàn)從多個傳遞渠道探討大宗商品價格沖擊的宏觀經(jīng)濟(jì)影響,例如供給沖擊效應(yīng)、通貨膨脹效應(yīng)、實際收支效應(yīng)以及部門調(diào)整效應(yīng)等。在現(xiàn)有的經(jīng)驗研究中,無論是基于發(fā)達(dá)國家還是發(fā)展中國家展開的研究,上述傳遞渠道的存在都得到了經(jīng)驗證據(jù)支撐[27-28]。

從供給沖擊的角度,大宗商品價格變化會直接作用于成本和生產(chǎn)率。大宗商品作為生產(chǎn)環(huán)節(jié)中重要的投入品,其價格變化會直接影響產(chǎn)能利用率。在這種情況下,大宗商品價格變化會對單位成本和生產(chǎn)率帶來直接影響。在上述傳遞過程中,首輪效應(yīng)將會影響到產(chǎn)出,隨后將會對實際工資以及就業(yè)帶來影響。王擎等認(rèn)為,國際大宗商品價格上漲在推高國內(nèi)大宗商品價格的同時,還會降低國內(nèi)總產(chǎn)出水平,隨后由于本國生產(chǎn)的一般商品供給的下降導(dǎo)致國內(nèi)價格水平出現(xiàn)上升[22]。

在國際大宗商品價格沖擊對宏觀經(jīng)濟(jì)影響的研究中,F(xiàn)ernandez將價格沖擊分為總需求沖擊和總供給沖擊兩類,并指出總需求沖擊主要包括發(fā)展中國家收入水平的提高以及生物燃料的生產(chǎn)[29]。隨后,Bangara et al.參考了Fernandez的研究結(jié)論,采用AD-AS框架探討特定的大宗商品價格沖擊對馬拉維宏觀經(jīng)濟(jì)的影響機(jī)制[7]。

值得強(qiáng)調(diào)的是,大宗商品價格沖擊對國民經(jīng)濟(jì)中各行業(yè)部門具有非對稱的影響;一方面,在大宗商品價格上漲時,產(chǎn)出水平會下降,調(diào)整成本的存在會加劇其對產(chǎn)出的影響;另一方面,在大宗產(chǎn)品價格下跌時,產(chǎn)出會增加,但部門調(diào)整成本會削弱產(chǎn)出擴(kuò)張。可以說,上述交互作用最終體現(xiàn)在宏觀經(jīng)濟(jì)運行中。為了能夠在簡明的宏觀經(jīng)濟(jì)模型下探討大宗商品價格沖擊的經(jīng)濟(jì)效應(yīng),本文借鑒Bangara et al.、王擎、Fernandez等的研究,在AD-AS框架下將國際大宗商品價格沖擊模型化為生產(chǎn)率對總供給的沖擊,采用結(jié)構(gòu)向量自回歸(SVAR)模型來研究國際大宗商品價格變動的宏觀經(jīng)濟(jì)影響[7,22,29]。本文對模型的結(jié)構(gòu)規(guī)范作如下定義,在均衡狀態(tài)下

AD(Y,P,I,E)=AS(Y,P,θ)

(1)

式中:AD表示總需求,總需求設(shè)定為實際產(chǎn)出Y、物價水平P、利率I以及實際匯率E的函數(shù);AS表示總供給,國際大宗商品的價格沖擊假定為通過總供給產(chǎn)生影響,主要作用于生產(chǎn)率θ。

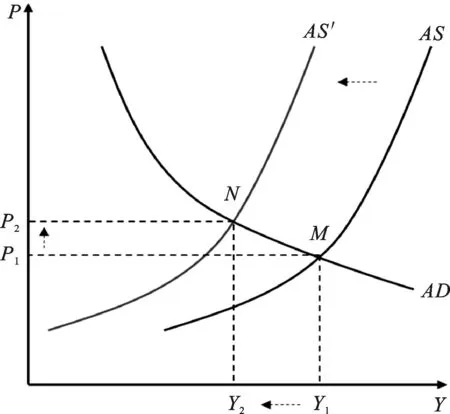

一個正向的生產(chǎn)率沖擊使得AS曲線向左移動,導(dǎo)致實際產(chǎn)出的下降以及價格水平的上升,如圖2所示。在名義貨幣供給不變的情況下,價格水平的升高降低了貨幣實際供給,由此帶來利率水平的提高,進(jìn)而導(dǎo)致實際匯率下降。結(jié)合上述理論機(jī)制,對于中國宏觀經(jīng)濟(jì)而言,國際大宗商品的價格上漲意味著更低的實際產(chǎn)出、更高的通貨膨脹、更高的利率水平以及更低的人民幣實際匯率。

圖2 國際大宗商品價格變動對宏觀經(jīng)濟(jì)的影響機(jī)制

參照Bangara et al.、Cody et al.和Ngalawa et al.的研究,本文構(gòu)建SVAR模型[7,16,30]

B0yt=B(L)yt-1+et

(2)

式中:B0表示當(dāng)期變量的系數(shù)矩陣,yt為向量[CPiASADIE]T,CPi(i=EP,MP,BP,FP,RP)表示國際大宗商品價格,包括能源類EP、金屬及礦產(chǎn)類MP、飲料類BP、食品類FP以及初級原材料類RP,L為滯后算子,et為結(jié)構(gòu)擾動[eCPieASeADeIeE]T。

簡化式方程表達(dá)式為

(3)

式中:εt為簡化式方程殘差[εCPiεASεADεIεE]T,其余參數(shù)含義與式(2)相同。

SVAR模型在識別變量之間當(dāng)期動態(tài)關(guān)系方面具有突出的技術(shù)優(yōu)勢。在應(yīng)用傳統(tǒng)的VAR模型時,各經(jīng)濟(jì)變量之間的同期關(guān)系無法被納入到模型中,因此脈沖響應(yīng)分析無法體現(xiàn)外生沖擊對經(jīng)濟(jì)變量的當(dāng)期影響。為解決該問題,研究者通常采用正交化的脈沖響應(yīng)予以處理,這就需要一個恰當(dāng)?shù)淖兞颗帕许樞颉6鳶VAR模型能夠很好地解決這類問題,因此得到了較為廣泛的應(yīng)用。

SVAR模型主要分為K-模型、C-模型和AB-模型,本文采用AB-模型進(jìn)行識別,即Aet=Bεt。SVAR模型比VAR模型多出n2個待估參數(shù),這就意味著需要對SVAR模型施加n2個約束條件。其中,各變量的同期相關(guān)系數(shù)矩陣主對角元素均為1提供了n個約束條件。此外,研究中通常假設(shè)SVAR模型的方差-協(xié)方差矩陣為對角矩陣,這就提供了n×(n-1)/2個約束條件。因此還需要對各變量的同期相關(guān)系數(shù)矩陣施加n×(n-1)/2個約束條件,在本研究中n=5,故還需要施加10個約束條件。Jacks et al.認(rèn)為長期需求側(cè)因素更加重要,其研究指出需求側(cè)因素幾乎解釋了國際大宗商品價格變動的80%[31];中國是國際大宗商品的重要需求國,例如,世界銀行公布的統(tǒng)計數(shù)據(jù)顯示2018年中國的原油需求約占世界原油總需求的13.12%,因此,中國因素常常被視為影響國際大宗商品價格的重要因素,如譚小芬等[32]。參照Sims et al.[33]以及Kim et al.[34]研究中的信息延遲假定,即當(dāng)期實際產(chǎn)出不受同時期利率和匯率水平的影響;再根據(jù)貨幣市場均衡與匯率決定理論,本文對模型的約束條件做出如下設(shè)定

(4)

式中:A和B分別代表SVAR的AB-模型中A矩陣與B矩陣。

三、實證檢驗

(一)數(shù)據(jù)選取及處理

本文旨在研究國際大宗商品價格變動對中國實際產(chǎn)出、通貨膨脹、利率水平以及人民幣實際匯率的影響。出于研究的現(xiàn)實需要,本文選取1993年1月至2020年6月的月度數(shù)據(jù),數(shù)據(jù)來源與處理如下:(1)國際大宗商品價格。本文采用世界銀行提供的不同種類國際大宗商品的月度價格指數(shù)(假設(shè)2010年的月度價格指數(shù)為100,下同),隨后剔除季節(jié)因素。(2)中國實際產(chǎn)出。本文采用中國國家統(tǒng)計局公布的GDP(不變價)季度數(shù)據(jù)。國家統(tǒng)計局尚沒有正式核算中國GDP(不變價)的月度數(shù)據(jù)。針對高頻數(shù)據(jù)缺失的問題,現(xiàn)有研究通常借助于低頻數(shù)據(jù)進(jìn)行一系列相關(guān)計算予以解決。本文采用的3次樣條插值法,將中國GDP(不變價)的季度數(shù)據(jù)轉(zhuǎn)化為月度數(shù)據(jù),隨后剔除時間序列中的季節(jié)因素,最終得到中國GDP(不變價)月度數(shù)據(jù)。(3)物價水平通過CPI予以測量。本文采用EIU國家數(shù)據(jù)庫提供的中國CPI指數(shù)月度數(shù)據(jù),隨后剔除季節(jié)因素。(4)利率采用市場利率予以測量。數(shù)據(jù)來源為中國人民銀行公布一年期人民幣存款利率的月度數(shù)據(jù),并剔除季節(jié)因素。(5)人民幣實際匯率。本文根據(jù)EIU國家數(shù)據(jù)庫提供的中國CPI指數(shù)、美國CPI指數(shù)、美元兌人民幣名義匯率月度數(shù)據(jù),通過實際匯率=[(名義匯率×國外價格水平)/國內(nèi)價格水平]計算得到人民幣實際匯率月度數(shù)據(jù)并剔除季節(jié)因素。

(二)單位根檢驗及最優(yōu)滯后期的選取

本文采用ADF檢驗、PP檢驗、KPSS檢驗對研究中各時間序列進(jìn)行單位根檢驗。其中,ADF檢驗和PP檢驗的原假設(shè)H0為至少存在1個單位根,而KPSS檢驗的原假設(shè)H0為不存在單位根。檢驗結(jié)果報告在表1中。

其中,lnEP、lnMP、lnFP、lnRP、lnBP、ln GDP、lnCPI、lnI、lnE分別代表能源類國際大宗商品價格、金屬礦產(chǎn)類國際大宗商品價格、食品類國際大宗商品價格、初級原材料類國際大宗商品價格、飲料類國際大宗商品價格、中國實際GDP、中國CPI、人民幣利率、人民幣實際匯率的對數(shù)形式。如表1所示,除極少數(shù)情況以外,各時間序列的對數(shù)形式均不平穩(wěn),但經(jīng)過一階差分處理后,ADF檢驗與PP檢驗中的P值均小于0.01,所以拒絕至少存在一個單位根的原假設(shè);KPSS檢驗中的P值均大于0.1,因此接受不存在單位根的原假設(shè),即所有時間序列都是平穩(wěn)的。

表1 單位根檢驗

最優(yōu)滯后期的選取參照AIC、HQ、SC、FPE準(zhǔn)則。以包含能源類國際大宗商品價格的模型為例,結(jié)果如表2所示。在HQ以及SC準(zhǔn)則下,該模型的最優(yōu)滯后期均為2,但是根據(jù)AIC準(zhǔn)則和FPE準(zhǔn)則,該模型的最優(yōu)滯后期為9。由于本文采用的是月度宏觀數(shù)據(jù),國際大宗商品價格變動對中國宏觀經(jīng)濟(jì)造成的影響在短時間內(nèi)可能無法得到完全體現(xiàn)。因此,本文選取9作為該模型的最優(yōu)滯后期,其余模型結(jié)果均與該模型一致。

表2 最優(yōu)滯后期的選取

(三)脈沖響應(yīng)分析

國際大宗商品包含能源、食品、金屬礦產(chǎn)、初級原材料以及飲料等不同種類。為更好地考察不同種類國際大宗商品價格沖擊對中國宏觀經(jīng)濟(jì)的不同影響,本文借鑒Farooki et al.的研究,將國際大宗商品分為“硬大宗商品”(hard commodity)與“軟大宗商品”(soft commodity)兩類[35]。其中,“硬大宗商品”包括能源類和金屬礦產(chǎn)類國際大宗商品,而食品類、初級原材料類以及飲料類國際大宗商品均屬于“軟大宗商品”。

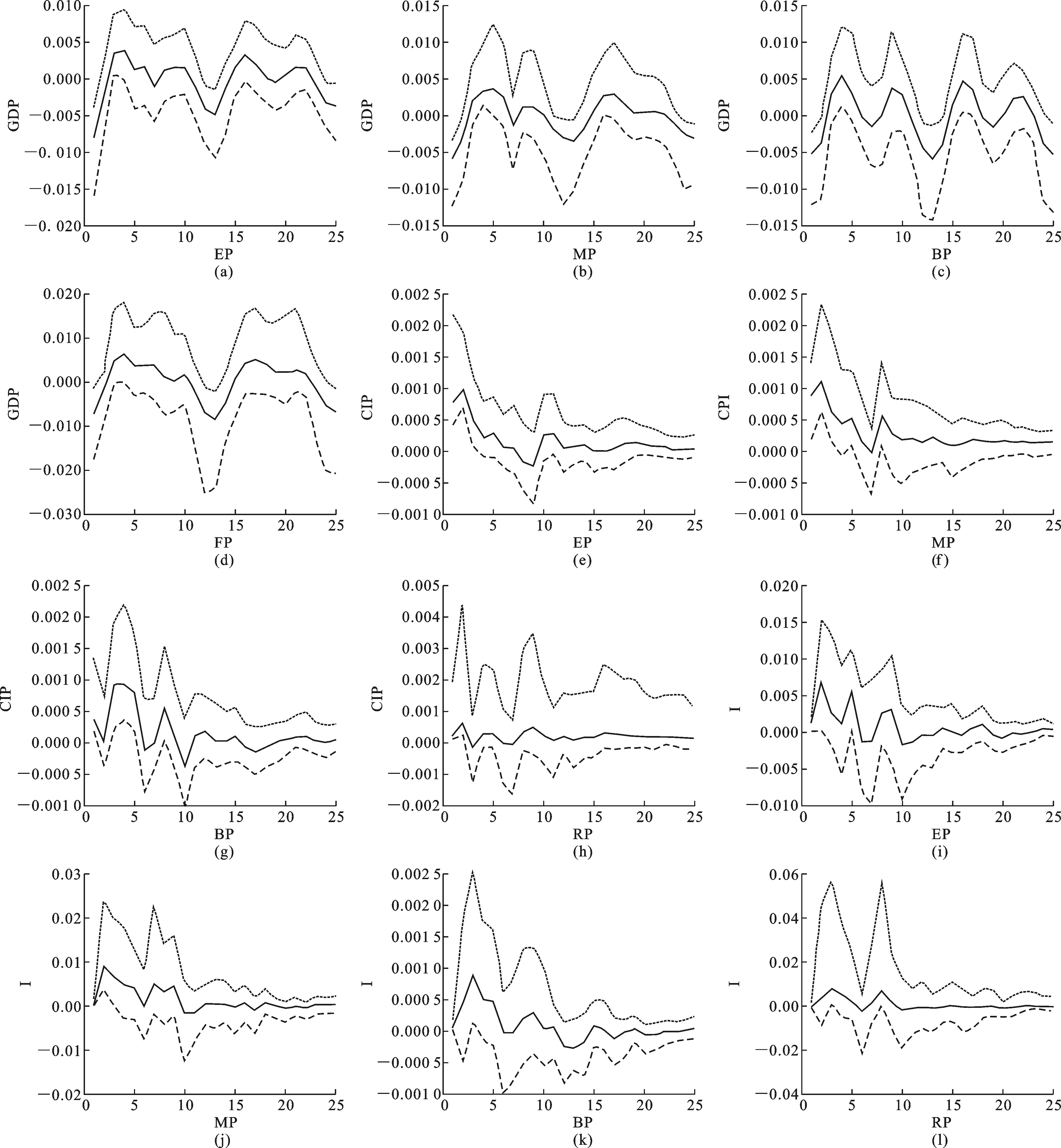

Bangara et al.指出應(yīng)用結(jié)構(gòu)向量自回歸(SVAR)模型時,各經(jīng)濟(jì)變量之間的相互關(guān)系比參數(shù)本身更加重要[7]。因此,在對SVAR模型進(jìn)行估計后,本文應(yīng)用脈沖響應(yīng)函數(shù)分析模型中各經(jīng)濟(jì)變量的相關(guān)關(guān)系,考察中國實際產(chǎn)出、通貨膨脹、人民幣實際匯率、人民幣利率受到1標(biāo)準(zhǔn)單位國際大宗商品價格沖擊后的反應(yīng)情況,部分脈沖響應(yīng)實證結(jié)果如圖3所示。

圖3 中國宏觀經(jīng)濟(jì)對國際大宗商品價格沖擊的脈沖響應(yīng)

第一,考察國際大宗商品價格變動對中國實際產(chǎn)出的影響情況,研究發(fā)現(xiàn),中國實際產(chǎn)出受到1標(biāo)準(zhǔn)單位正向的“硬大宗商品”價格沖擊后,在前2期呈現(xiàn)出明顯的下降趨勢。也就是說,更高的“硬大宗商品”價格在初期會造成國內(nèi)實際產(chǎn)出的下降。這與本文在AD-AS框架下的理論分析一致。

與AD-AS理論分析不同的是,中國實際產(chǎn)出對國際大宗商品價格沖擊的脈沖響應(yīng)從第3期開始由負(fù)向轉(zhuǎn)為正向。隨后,實際產(chǎn)出的上漲在第7期左右消失。這就意味著國際大宗商品價格上漲在3個月后會提高中國的實際產(chǎn)出水平。一種可能的解釋是,這與國內(nèi)相關(guān)產(chǎn)業(yè)產(chǎn)量和產(chǎn)能的調(diào)整成本問題有關(guān)。Bangara et al.,Deaton et al.和Raddatz的研究指出國際大宗商品價格變化對實際產(chǎn)出的影響是正向的[7,23-24]。他們的研究都只針對一些低收入的發(fā)展中國家,而這些國家的經(jīng)濟(jì)增長毫無疑問主要依賴于出口的帶動作用。出口對于中國經(jīng)濟(jì)增長的貢獻(xiàn)同樣重要。Felipe et al.強(qiáng)調(diào)出口依然是中國經(jīng)濟(jì)長期增長的重要推動因素[36]。如此,國際大宗商品價格上漲會增加中國的實際產(chǎn)出也就不難被理解了。本文還發(fā)現(xiàn)“硬大宗商品”價格上漲對中國實際產(chǎn)出的正向影響要弱于“軟大宗商品”。這是因為,相比于“軟大宗商品”,使用“硬大宗商品”作為生產(chǎn)投入品的生產(chǎn)商更偏向于資本密集型行業(yè),而建立新的生產(chǎn)線需要投入大量的資本和時間。因此,這些行業(yè)在短時間內(nèi)較難實現(xiàn)產(chǎn)量的增加和產(chǎn)能的擴(kuò)大。

第二,在通貨膨脹方面,當(dāng)受到1標(biāo)準(zhǔn)單位不同種類國際大宗商品價格的正向沖擊時,中國通貨膨脹水平呈現(xiàn)出不斷上升的趨勢,并在第2~3期達(dá)到最高水平。隨后,在第12期左右逐漸收斂。研究結(jié)果顯示:1標(biāo)準(zhǔn)單位能源類、金屬礦產(chǎn)類、飲料類、食品類以及初級原材料類國際大宗商品的價格沖擊對中國通貨膨脹影響的最高水平分別為0.098%、0.111%、0.091%、0.154%、0.064%。其中,食品類國際大宗商品價格沖擊對中國通貨膨脹的影響最大,這也證實了Gregorio的研究結(jié)論[6]。他們認(rèn)為對于新興市場國家而言,食品類商品在消費籃子中占有較大比重,所以食品類國際大宗商品的價格變動對國內(nèi)通貨膨脹的影響要更加劇烈。譚小芬等也指出與國際工業(yè)品價格指數(shù)相比,國際食品價格指數(shù)對中國CPI的影響更大[37]。

值得注意的是,除食品類國際大宗商品以外,中國通貨膨脹對“硬大宗商品”價格變動的敏感性要略高于“軟大宗商品”。這與唐正明等所持觀點相同,即國際大宗商品價格變動對國內(nèi)通貨膨脹的傳導(dǎo)主要依賴于能源類等國際大宗商品[38]。本文認(rèn)為“硬大宗商品”對中國通貨膨脹的影響更顯著主要與中國在全球價值鏈中的分工、地位以及中國的產(chǎn)業(yè)結(jié)構(gòu)密切相關(guān)。張?zhí)祉斦J(rèn)為中國參與全球價值鏈中的跨國分工與生產(chǎn)是導(dǎo)致全球工業(yè)投入品對中國通貨膨脹的影響顯著高于非工業(yè)投入品的重要原因[39]。在中國國內(nèi)生產(chǎn)總值中,第一產(chǎn)業(yè)所占比例持續(xù)降低,已經(jīng)由20世紀(jì)后期20%~30%的水平下降至2019年末的7.1%(7)原始統(tǒng)計數(shù)據(jù)參見中國國家統(tǒng)計局。,下降幅度較大。而第二產(chǎn)業(yè)所占比例一直維持在40%左右。由于各類國際大宗商品自身的屬性有所不同,第二產(chǎn)業(yè)對“硬大宗商品”的需求遠(yuǎn)高于“軟大宗商品”,并且中國“硬大宗商品”對外依賴程度相對較高。因此,雖然中國依然是新興市場經(jīng)濟(jì)體的重要代表,但是由于經(jīng)濟(jì)結(jié)構(gòu)不斷優(yōu)化和升級,以及工業(yè)、制造業(yè)產(chǎn)值不斷擴(kuò)大,“硬大宗商品”價格變動對中國通貨膨脹產(chǎn)生的影響已略高于“軟大宗商品”。

第三,關(guān)于人民幣利率對于各類國際大宗商品價格沖擊的反應(yīng)情況,結(jié)果顯示:當(dāng)受到1標(biāo)準(zhǔn)單位國際大宗商品價格的正向沖擊時,人民幣利率的響應(yīng)顯著為正,隨后在第12期前后逐漸收斂。并且,無論受到1標(biāo)準(zhǔn)單位“硬大宗商品”還是“軟大宗商品”的價格沖擊,人民幣利率沒有表現(xiàn)出明顯的差別。這就說明不同種類國際大宗商品的價格變動對人民幣利率的影響并無顯著不同。根據(jù)貨幣市場均衡條件以及實證結(jié)果,本文發(fā)現(xiàn)國際大宗商品價格上漲對人民幣利率的影響主要通過兩個渠道實現(xiàn)。一是國際大宗商品價格上漲造成中國更高的通貨膨脹,在名義貨幣供應(yīng)量不變的情況下,導(dǎo)致實際貨幣供給減少,利率水平上升;二是正向的國際大宗商品價格沖擊在初期對中國實際產(chǎn)出造成負(fù)向影響后,隨著產(chǎn)量和產(chǎn)能的逐步調(diào)整,中國實際產(chǎn)出有所增加,而實際產(chǎn)出的增加提高了貨幣需求,進(jìn)而導(dǎo)致利率水平的上升。另外,本文還發(fā)現(xiàn),當(dāng)受到國際大宗商品價格沖擊時,人民幣實際匯率并未表現(xiàn)出明顯的上升或者下降趨勢,這就意味著國際大宗商品價格變化對于人民幣實際匯率的影響并不顯著。

受2008年全球金融危機(jī)的影響,國際大宗商品價格沖擊與中國宏觀經(jīng)濟(jì)變量之間的互動關(guān)系可能發(fā)生根本性的改變。因此,本文單獨選取2008年后的樣本進(jìn)行穩(wěn)健性檢驗,脈沖響應(yīng)結(jié)果表明本文的核心結(jié)論是穩(wěn)健的。

(四)方差分解

脈沖響應(yīng)分析反映了中國實際產(chǎn)出、通貨膨脹、人民幣利率以及人民幣實際匯率在受到1標(biāo)準(zhǔn)單位國際大宗商品價格沖擊時的變化情況,而方差分解能夠說明各宏觀經(jīng)濟(jì)變量的變動中有多少是由國際大宗商品價格變化所解釋的。

表3反映了金屬礦產(chǎn)類國際大宗商品價格變化對中國通貨膨脹的解釋能力。研究結(jié)果表明:在中國通貨膨脹的變動中,金屬礦產(chǎn)類國際大宗商品價格變化解釋的部分約占2.7%。其他種類國際大宗商品價格變動對中國通貨膨脹的解釋能力分別為能源類1.0%、飲料類1.2%、食品類2.1%、初級原材料類1.1%。

本文觀察到各類國際大宗商品價格對中國通貨膨脹的解釋能力都表現(xiàn)出隨著時間推移有所加強(qiáng),如表3、表4所示。這與Bangara et al.的研究結(jié)論有所不同,他們觀察到煙草價格變動對馬拉維國內(nèi)消費價格變化解釋能力不斷下降,并認(rèn)為這是消費價格對其他宏觀經(jīng)濟(jì)變量作出了反應(yīng),并且指出馬拉維國內(nèi)消費價格對糧食供給等因素更加敏感[7]。與馬拉維不同,中國是典型的工業(yè)、制造業(yè)大國。國際大宗商品作為原材料,其價格變化需要通過產(chǎn)業(yè)鏈向下傳導(dǎo)至最終商品才會對國內(nèi)的價格水平產(chǎn)生更加顯著的影響,而傳導(dǎo)的過程需要一定的時間。同樣地,陳玉財指出國際大宗商品價格上漲對國內(nèi)通貨膨脹的影響在本質(zhì)上屬于“成本上升型”,即國際大宗商品價格上漲導(dǎo)致國內(nèi)原材料價格上升,從而提升中下游廠商生產(chǎn)成本和產(chǎn)品價格,并傳導(dǎo)至最終產(chǎn)品提高國內(nèi)物價水平[40]。雖然各類國際大宗商品價格變動對中國通貨膨脹的解釋能力并沒有出現(xiàn)下降趨勢,但是我們依然可以看出實際產(chǎn)出對中國通貨膨脹的解釋能力在不斷加強(qiáng)。

表3 中國通貨膨脹關(guān)于金屬礦產(chǎn)類國際大宗商品價格的方差分解 %

表4 中國通貨膨脹關(guān)于食品類國際大宗商品價格的方差分解 %

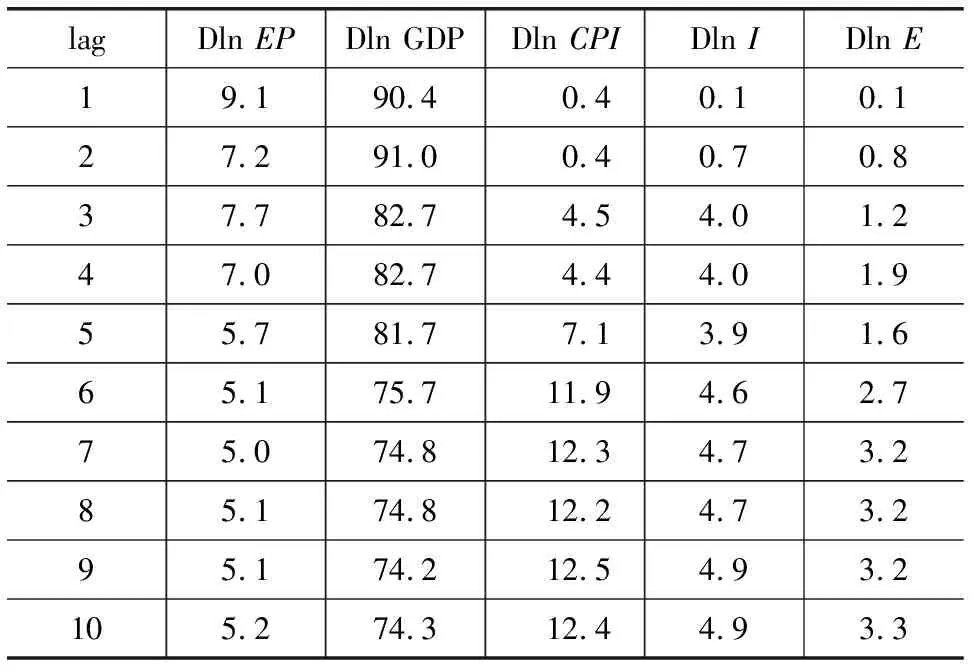

通過方差分解,本文還發(fā)現(xiàn)“硬大宗商品”價格沖擊對于中國實際產(chǎn)出的解釋能力隨著時間的推移不斷下降,而“軟大宗商品”價格沖擊的解釋能力不斷加強(qiáng)。如表5、表6所示,在中國實際產(chǎn)出的變動中,能源類國際大宗商品價格解釋的部分由第1期的9.1%下降到第10期的5.2%。反觀初級原材料類國際大宗商品,其對中國實際產(chǎn)出的解釋能力從0.8%提升到4.6%。兩類國際大宗商品對中國實際產(chǎn)出解釋能力的不同變化再次說明,使用“軟大宗商品”作為生產(chǎn)投入品的廠商更容易對產(chǎn)量和產(chǎn)能做出調(diào)整以順應(yīng)國際大宗商品價格的上漲趨勢。因此,“軟大宗商品”價格沖擊對中國實際產(chǎn)出的解釋能力不斷加強(qiáng),而“硬大宗商品”則恰恰相反。

表5 中國實際產(chǎn)出關(guān)于能源類國際大宗商品價格的方差分解 %

表6 中國實際產(chǎn)出關(guān)于初級原材料類國際大宗商品價格的方差分解 %

四、主要結(jié)論與啟示

本文首先簡明地分析了近年來國際大宗商品的價格動態(tài)和波動性,隨后引入宏觀經(jīng)濟(jì)理論AD-AS框架識別國際大宗商品價格沖擊,通過建立SVAR模型深入研究了國際大宗商品價格變動對中國實際產(chǎn)出、通貨膨脹、人民幣實際匯率以及人民幣利率的影響情況。本文主要得出以下結(jié)論:(1)國際大宗商品價格的正向沖擊在初期會造成中國實際產(chǎn)出的下降,但是在3個月后,中國實際產(chǎn)出的脈沖響應(yīng)會由負(fù)向轉(zhuǎn)為正向。值得注意的是,“軟大宗商品”對中國實際產(chǎn)出的正向影響要高于“硬大宗商品”。(2)國際大宗商品的價格升高會加劇中國通貨膨脹,并且中國通貨膨脹對“硬大宗商品”價格變動的敏感性整體上略高于“軟大宗商品”。但是,兩類國際大宗商品價格變化對中國通貨膨脹變動的解釋能力都在不斷加強(qiáng)。(3)國際大宗商品價格的正向沖擊會通過提高通貨膨脹與增加實際產(chǎn)出等傳遞渠道來提高人民幣利率水平,而國際大宗商品對人民幣實際匯率的影響并不顯著。

基于上述研究結(jié)論,本文認(rèn)為如下相關(guān)政策建議值得強(qiáng)調(diào):(1)國家相關(guān)政府部門應(yīng)搭建有效的國際大宗商品價格監(jiān)控和信息發(fā)布平臺,需要關(guān)注國際大宗商品價格的變動情況,同時能夠結(jié)合宏觀經(jīng)濟(jì)治理目標(biāo)提出有效的應(yīng)對方案。(2)研究者和政策制定者應(yīng)該對不同種類的國際大宗商品進(jìn)行區(qū)分,參照各類國際大宗商品價格沖擊對中國宏觀經(jīng)濟(jì)帶來的不同影響分別應(yīng)對其價格變動風(fēng)險。(3)中國應(yīng)該逐步發(fā)展自己的國際大宗商品市場,積極參與到國際大宗商品價格形成的過程中,增強(qiáng)在國際上的話語權(quán),與世界各國共同制定和完善國際大宗商品的定價機(jī)制。

五、結(jié)語

本文基于AD-AS理論框架,采用SVAR模型探討了國際大宗商品價格沖擊對中國宏觀經(jīng)濟(jì)的影響情況,并且著重比較了不同種類國際大宗商品價格沖擊產(chǎn)生影響的不同。受新冠肺炎疫情影響,國際大宗商品價格波動相對劇烈,因此本文對于中國應(yīng)對當(dāng)前各類國際大宗商品價格沖擊具有重要的現(xiàn)實意義。值得強(qiáng)調(diào)的是,SVAR模型存在規(guī)模限制,還有一些研究者以及政策制定者所關(guān)注的宏觀經(jīng)濟(jì)指標(biāo)沒有納入到模型的考慮之中。后續(xù)研究希望通過不斷優(yōu)化實證模型為國際大宗商品價格沖擊對中國宏觀經(jīng)濟(jì)產(chǎn)生的影響提供更全面、更準(zhǔn)確的經(jīng)驗證據(jù)。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03