普通本科高校教師黨建與專業建設協調機制探索

2021-08-23 02:06:32商思爭

黑龍江教育·高校研究與評估 2021年7期

商思爭

摘 ? ?要:文章通過規范研究結合案例分析,探討了普通本科高校教師黨建與專業建設協調的動因與機制。認為“兩建”協調應通過“互促機制、互補機制、融合機制、保障機制和監督機制”五種機制和相關路徑實現,其中馬克思主義理論與會計學專業知識的融合是基礎,習近平新時代中國特色社會主義思想是指導,黨建質量是關鍵,課程思政建設是突破口,構建“三全”“專業思政”教育框架是方向。

關鍵詞:教師黨建;專業建設;“兩建”協調;融合機制

中圖分類號:G641 ? ? ? ? ?文獻標識碼:A ? ? ? ? ?文章編號:1002-4107(2021)07-0005-03

一、引言

習近平總書記在第二十三(2015年)、二十四(2016年)次全國高等學校黨的建設工作會議上連續兩次提出要發揮高校基層黨組織戰斗堡壘作用。學界也認為高校基層黨組織是實現“黨對高校領導的基石”[1],加強高校基層黨組織建設是“培養堪當大任的時代新人”的必然要求[2]。而高校專業建設是最重要的教學基本建設之一,十九大報告提出“加快推進‘雙一流建設”進一步突出了高校本科專業建設的重要性。但在實踐中,普通本科高校專業建設受“發展定位不清、資源投入短缺、人才流失嚴重、運行機制僵化”的長期制約[3],教師黨建也出現了“學習念文件”“活動忙拍照”并與專業建設一起競爭時間和人力資源等現象。高質量的專業建設亟需堅強有力的教師黨組織支持,基層教師黨建也只有基于專業建設實踐才有生命力,一直以來各高校都在積極推動黨建與業務工作的深度融合,但“兩張皮”“一般化”等現象依然較為普遍[4]。且高校基層教師黨建與高校專業建設協調的研究不夠深入,難以指導實踐。本文以J大學商學院會計系為例,通過動因分析和案例分析探討高校會計系基層教師黨建與會計學專業建設(以下簡稱“兩建”)協調的動因、機制與路徑,從而真正提高“兩建”績效,培養德才兼備的人才,實現普通本科高校會計學專業高質特色發展。

二、普通本科高校會計系教師黨建與專業建設協調的可能性

普通本科高校會計系教師黨建與會計專業建設之間存在緊密的內在關系,這使會計系教師黨建與專業建設協調發展存在可能性。

第一,普通本科高校會計系教師黨建與會計專業建設的主體存在統一關系。會計系專業建設的主體是系主任領導下的全體教師,會計系教師黨建的主體是以支部書記組織和領導下的會計系黨員教師,后者包含于前者。第二,非黨員教師與黨員教師的世界觀并無本質差別,普通本科高校會計系教師絕大部分都較為系統地接受過馬克思主義教育。第三,高校教師黨建和專業建設的最終目標是相同的,都要落實到人才培養上去。第四,黨建與專業建設都需要學習相關文獻。黨員教師學習馬列主義、毛澤東思想、鄧小平理論、“三個代表”重要思想、科學發展觀、新時期中國特色社會主義思想等經典著作和文獻,會計學專業理論也應以馬克思主義為指導,馬克思主義哲學與會計學是哲學與具體科學的關系。第五,馬克思主義哲學、政治經濟學與會計學理論具有融合相通之處,從而,會計系教師黨建與會計學專業建設也具有融合相通之處。

三、會計系教師黨建與會計學專業建設協調發展的必要性

會計系教師黨建與會計專業建設在學習內容、“兩建”主體及思維方式、工作內容和方式方法、激勵約束機制等方面存在不同,導致其在時間、人力、場地、經費等資源上存在競爭關系,所以,“兩建”需要協調進行。

(一)“兩建”學習的內容不同

專業建設學習的內容主要是與會計學專業相關的各門具體學科知識,黨建學習的內容是馬列主義、毛澤東思想、鄧小平理論、“三個代表”重要思想、科學發展觀、新時期中國特色社會主義思想及黨史黨章、黨規黨紀等。社會主義市場經濟的建立,強調我國會計學理論與實踐與國際慣例接軌,企業財務會計準則幾乎照抄照搬西方,企業財務會計教材完全以企業財務會計準則為藍本,管理會計教材幾乎照抄照搬西方管理會計概念、原理、方法和工具,我國會計學的歷史不受重視,我國會計實踐在理論上沒有話語權,導致會計專業師生只看到了會計的技術屬性、反映職能和西方會計學理論與實踐先進的一面,忽略了會計的社會屬性、控制職能和西方會計學理論與實踐落后的一面,忽略了會計學專業知識與經濟社會發展和其他社會科學知識的內在聯系,忽略了會計學科、專業的發展性和歷史屬性,片面、孤立、靜止地看待會計學,背離了辯證唯物主義和歷史唯物主義哲學原理,忽略了馬克思主義政治經濟學與會計學的密切聯系,導致會計科研缺乏思想、缺乏創新。

(二)“兩建”主體及思維方式不同

黨建主體是以黨支部書記為帶頭人的黨員教師,專業建設的主體是以系主任為帶頭人的全體教師,系主任和會計專業建設骨干不一定是黨員。支部書記和優秀黨員教師的會計專業水平不一定是最高的,普通黨員教師也不一定是會計專業建設骨干。由于黨建主要是思想政治和組織建設,經常需要一起參與組織活動、開會等,也需要通過學習、討論聯系自身實際提高思想覺悟和認識;而專業建設是以知識創新為導向,經常需要個人獨處并花費較多的時間深入研讀文獻,撰寫論文和項目申報書等更需要長時間進行文獻歸納、數據分析和模型構建。所以現實中,一些高職稱、高學歷黨員教師非常珍惜時間,對于大量消耗時間但是收效不大的組織活動和一些文宣拍照活動,“雙高”型黨員教師往往難以接受甚至排斥、抵觸。

(三)工作內容和方式方法不同

會計系教師黨建是通過學習馬列主義經典著作,學習黨的各種文件,提高教師對黨和國家有關思想、路線、方針、政策的理解并將其貫徹到工作中去,帶動非黨員教師一起提高思想認識,增強工作積極性,實現黨的組織建設和思想建設的目標,通過黨支部的堅強堡壘作用支持專業建設。而專業建設則是通過學習會計學專業有關文獻、著作,提高對會計學專業知識和會計工作規律的理解領悟,通過講授和著述實現教育教學、教研科研的目標,最終促進高素質會計人才培養。另外,活動方式和內容也有區別,黨建需要發展新黨員,聯系群眾,與非黨員談心交流,組織主題黨日活動和公益活動,以保持黨的先進性,增強基層黨組織的影響力、凝聚力和戰斗力;專業建設需要組織學術研討,參加學術會議,組織實地調研,目的是創新知識,往往以成果為導向,以教改和科研論文、課題成果等為考核指標。應靈活運用多種方式將“兩建”內容相互滲透、相互促進、相互監督和保障。

(四)激勵約束機制不同

專業建設靠對專業的熱愛、考核、獎懲、職稱等硬性的激勵約束機制實現,目標和指標是剛性的。黨的建設需要靠信仰、信念、奉獻精神、黨員的自覺性、政治榮譽、黨的紀律等相對軟性的激勵約束機制實現,導致高校教師乃至黨員教師往往重視前者、忽視后者,這就要求關注和尊重黨員教師的切身利益,結合專業建設進行黨建,同時提高黨員教師的思政和專業素養,以促進黨員教師的職業發展和“兩建”協調發展。同時,專業建設的激勵約束機制也并非總是有效的,需要發揮教師黨支部的戰斗堡壘作用,通過輿論宣傳、組織引領、發揮黨員的模范帶頭作用促進全系形成鉆研業務、創新知識、培養人才的自豪感和無私奉獻創先爭優的氛圍。所以,應以教師黨支部的堡壘和保障作用促進實現“兩建”激勵約束機制的“疊加效應”。

(五)“兩建”存在資源競爭關系

由于“兩建”存在諸多不同,如果不從思想上認識到會計學與馬克思主義在培養人意義上的融通性、會計學專業建設與黨的建設的協調性,不將“兩建”綜合起來規劃,那么在時間有限的情況下,黨員教師學習黨的文件就無法閱讀專業文獻,撰寫思政學習心得和個人思想匯報就沒時間撰寫論文、教材和教案,開展主題黨日活動就沒時間進行課題調研,參加“三會一課”就無法開展教研活動。而且由于“兩建”學習思維方式的不同,黨員教師難以做到隨時切換工作模式,這加劇了時間資源的稀缺性,在工作忙亂的同時導致“兩建”成效“雙下降”。如果能夠以馬克思主義、習近平新時代中國特色社會主義理論與會計學理論和科研項目相融合就可以減少一倍的資源消耗。

“兩建”實踐中的不同、不協調、沖突、競爭等導致資源錯配、低配、浪費和建設績效下降,最終導致人心渙散,這是“兩建”協調的前提和必要性所在。“黨政軍民學,東西南北中,黨是領導一切的”[5],在會計系“兩建”矛盾中,黨建是矛盾的主要方面,一切工作歸根結底是人的工作,在市場經濟多元發展渠道下,專業建設僅靠考核獎懲、職稱激勵是不夠的,還需要責任心、榮譽感、奉獻精神以及對人生、社會、國家乃至人類命運的深刻理解,這一切離開黨建是難以實現的;同樣,新時期黨建只靠文件和說教也無法做到“入耳、入腦、入心”,必須聯系專業建設、服務專業建設才能獲得實效、獲得支持,教師黨支部應在馬克思主義與會計學理論融合方面掌握好大方向;系主任應在專業建設中引導教師將馬克思主義理論與會計學理論相結合,把習近平新時代中國特色社會主義思想與會計科研聯系起來,深入研究國家與地方經濟社會發展問題。

四、會計系“兩建”協調發展機制與路徑分析

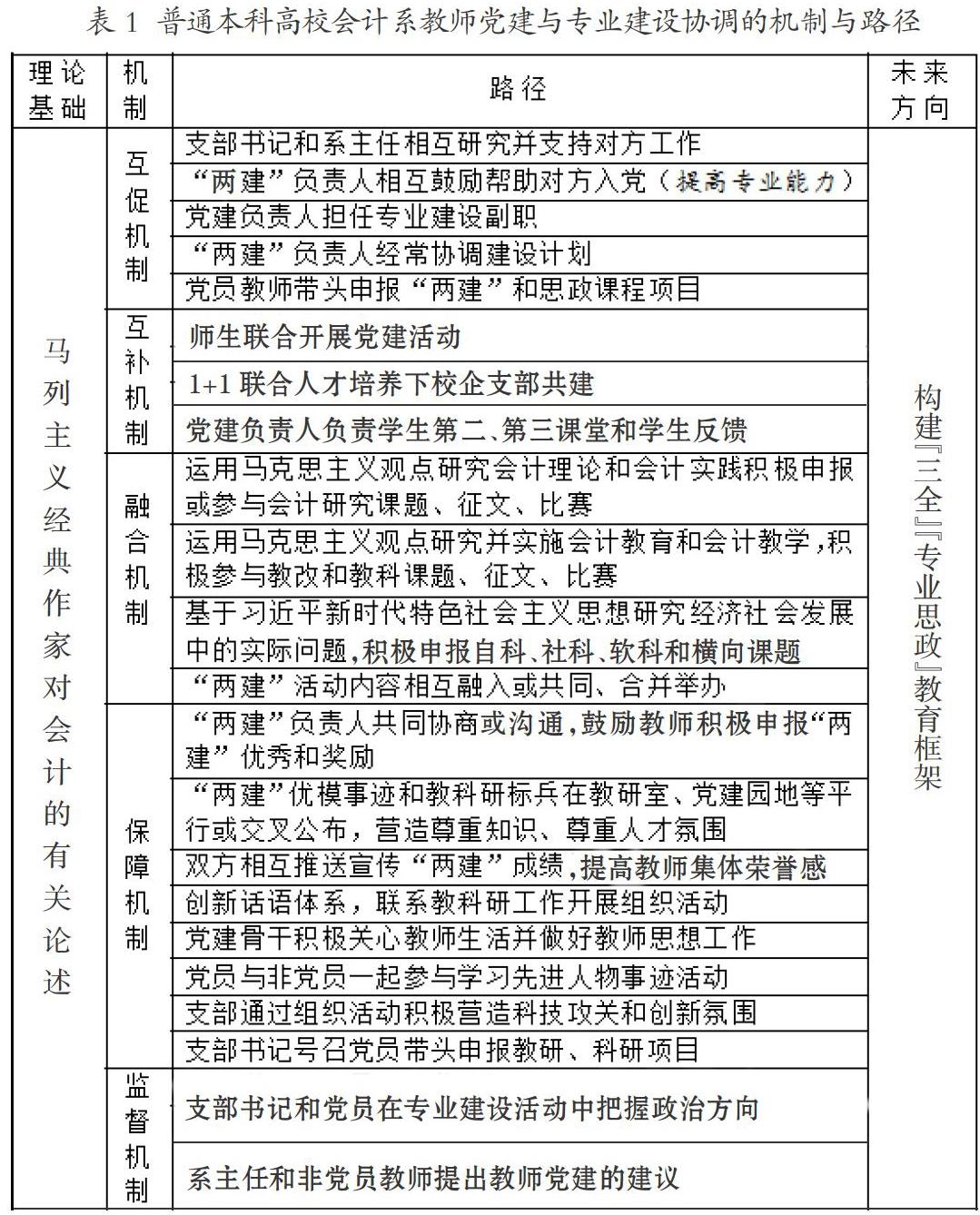

J大學是地處東部沿海一個三線城市的普通二本高校,以工科為特色,2013年獲得碩士學位授予權。會計系隸屬于J大學商學院,是1985年建校時就開辦的專業,2013年成為校級特色專業,有10位專業教師,其中黨員教師3人,與財務管理系聯合成立會計財務系教師黨支部。值得一提的是,除支部書記外,兩位黨員教師都是學術骨干,這既是“兩建”協調發展的有力條件,同時也為“兩建”協調提出了新課題。經過長期探索、磨合,尤其是2018年會計財務系教師黨支部被列為首批全國黨建工作樣板支部培育創建單位,2019年被評為江蘇省高校先進基層黨組織,2019年江蘇省實施第二次本科專業綜合評估以及一流專業申報啟動以來,黨建與專業建設在時間、人手、精力和辦公室使用等資源上沖突較大。為協調“兩建”資源,我們采取了更為細致的措施,逐漸歸納出“兩建”協調的五種機制,即“兩建”系統及部分要素之間五種相互作用的過程及方式:“互補機制、互促機制、融合機制、保障機制、監督機制”及對應的協調路徑和措施,如表1所示。

五個機制中,融合機制是核心,馬克思主義與會計學專業理論的融合是“兩建”協調的理論基礎,“兩建”應統一于馬克思主義會計學并接受其指導,在科研和實踐教學中融入習近平新時代中國特色社會主義思想,努力構建適應普通本科高校的新時代中國特色社會主義會計學課程體系,為實現“大課程思政”打好基礎;互促和互補機制是“兩建”協調的手段;黨建通過保障機制為專業建設提供條件、平臺和環境,通過監督機制為專業建設提供方向。“黨建”是“兩建”的主導方,屬于矛盾的主要方面,教師黨支部應從思想建設方面做好人的工作,提高專業建設的積極性和主動性,為專業建設提供保障和方向,系主任帶領教師以課程思政為突破口,帶動馬克思主義與會計學理論的結合,促進會計教研和科研。應提高“兩建”負責人尤其是黨支部書記的馬克思主義會計學素養。“兩建”協調的未來方向是構建全員、全過程、全方位(“三全”)會計學專業“大課程思政”或會計“專業思政”教育框架,目的是全方位提高會計本科專業的育人能力。

五、結論

本文通過文獻研究并結合案例分析,提出“兩建”協調應通過“互促機制、互補機制、融合機制、保障機制和監督機制”五種機制實現,其中馬克思主義與會計學專業知識的融合是基礎,習近平新時代中國特色社會主義是當代會計專業建設的指導思想,提高黨建質量是關鍵,課程思政建設是突破口。

“兩建”協調發展可以顯著提高專業建設和人才培養質量。本文對“兩建”協調動因的分析提供了“兩建”協調發展的理論基礎,基于J大學“兩建”協調實踐經驗總結的機制和路徑分析可供其他同類高校借鑒,提出的未來方向提供了未來“兩建”協調的方向。但是,如何進一步提高黨建尤其是思政課程質量仍任重道遠。

參考文獻:

[1]盧海弘.加強高校基層黨組織建設 筑牢黨對? ? 高校領導的基石[EB/OL].(2018-09-29)? ? [2020-10-25].http://www.moe.gov.cn/jyb_? ? xwfb/xw_zt/moe_357/jyzt_2018n/2018_zt19? /zt1819_gd/wywy/201809/t20180929_350442.? ? html.

[2]敬菊華.加強高校基層黨組織建設 培養堪當? ? 大任的時代新人[N].重慶日報,2018-07-16.

[3]劉六生,宋文龍.我國地方高校一流本科專業? ? 建設的困境與出路[J].云南師范大學學報(哲? ? 學社會科學版),2019(6).

[4]楊欣怡.高校基層黨建與業務工作深度融合? ? 的創新研究[J].文化產業,2021(9).

[5]習近平.決勝全面建成小康社會,奪取新時代? ? 中國特色社會主義偉大勝利——在中國共? ? 產黨第十九次全國代表大會上的報告[M].? ? 北京:人民出版社,2017:10.