中資信用評級機構存在問題及對策建議

2021-08-24 10:01:45何雅婷

時代金融 2021年20期

何雅婷

近年來,國內債券市場信用風險事件頻發,中資信用評級機構正面臨著新的發展形勢,即市場規模進一步擴大、取消強制評級成為監管趨勢以及外資入局導致行業競爭更加激烈,但中資信用評級機構仍存在整體實力有待加強、公信力未得到廣泛認可、違規執業問題較為突出、監管機制有待優化和數字化轉型面臨阻礙等問題。基于此,本文提出加強評級機構自身實力建設、提升評級質量和對風險的預警能力、加強合規能力建設、完善監管法規體系和加快評級機構數字化轉型等發展建議。

我國信用評級業誕生于上世紀80年代,伴隨著國內債券市場的發展而不斷壯大,至今已有30余年的歷史,但近年來債券市場信用風險事件頻發,中資信用評級機構也面臨新的發展形勢。2019年末,人民銀行聯合多部委發布《信用評級業管理暫行辦法》,標志著我國信用評級業正式邁入統一監管的新時代,而監管層近期頻發的多項政策文件,也反映出取消強制評級正在成為新的監管趨勢。從外部環境來看,隨著評級業對外開放進程的加快,國際三大評級機構標普、惠譽相繼獲準進入中國評級市場,穆迪也通過控股中誠信國際30%的股權間接開展評級業務,可以預見評級行業的競爭程度將進一步加劇。在新形勢下,中資信用評級機構需要重新審視自身發展現狀及存在問題,并進一步明確未來發展路徑及改進措施,以助力我國信用評級業高質量健康發展。

一、中資信用評級機構的發展現狀

(一)市場規模不斷擴大

近年來,我國債券市場規模不斷擴大,2020年新增發行債券50240期,同比增長14.63%,發行金額為56.86萬億元,同比增長25.84%。截至2020年末,國內債券市場存量規模達到114.33萬億元,同比增長17.7%,繼續保有全球第二大債券市場的地位。信用評級作為債券市場的“看門人”,在市場風險揭示和風險定價方面發揮著重要作用,而我國信用評級機構的業務量也隨著債券市場擴容而不斷增加,2020年我國評級機構共承攬債券產品14119只,同比增長47.67%,其中出具評級報告的債項有15473只。

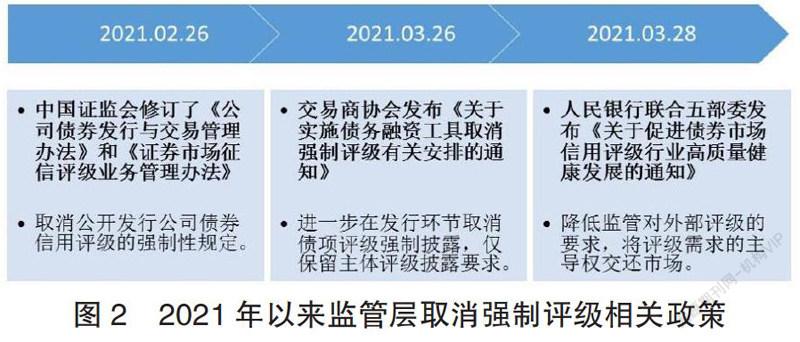

(二)取消強制評級成為新的監管趨勢

我國信用評級業在發展初期主要采用強制評級,而強制評級使得行業規模在短期內快速擴大,但隨之而來的是評級虛高、級別和價格惡意競爭等問題開始暴露,參考美國評級業經歷了從強制評級到取消強制評級的過程,結合近期監管層發布的多項監管政策,可以發現取消強制評級已成為信用評級業新的監管趨勢。

可以預見取消強制評級將對我國信用評級業產生深遠影響:一是將推動評級業的市場化進程,加快評級業發展由“監管驅動”向“市場驅動”轉變;二是評級機構的聲譽將愈發重要,行業競爭恐進一步加劇,在取消強制評級后,國際評級機構就是通過加強自身聲譽建設,通過激烈的競爭,最終形成標普、穆迪和惠譽三大評級機構;三是評級機構將實現多元化發展,取消強制評級將導致評級機構的傳統業務有所減少,評級機構未來將開拓信用數據服務、課題研究和信用培訓等,以延長評級行業產業鏈。

(三)行業競爭進一步加劇

評級業的準入方式正由行政許可制轉為備案管理制,截至2020年12月末,在人民銀行備案的評級機構有56家,在證監會備案的評級機構有12家,獲得銀行間債券市場評級業務資質的評級機構有10家。國際信用評級巨頭如標普和惠譽的中國子公司也已備案,其中標普信評成立于2018年6月,于2019年1月備案;惠譽博華成立于2018年7月,于2020年5月備案。以標普信評為例,截至2020年末,標普信評共開展19個公開評級,全年收入為264.5萬元,主要是對非金融企業、金融機構、資產證券化和熊貓債的發行主體和債券進行評級,其分析研究報告及市場交流活動數量顯著增加,并在非評級業務方面創新推出了非公開信用分析產品。外資評級機構的入局有利于中資評級機構改進評級技術、加強學習交流,但同時也將加劇國內評級機構的行業洗牌。

二、中資信用評級機構存在的主要問題

(一)信用評級機構整體實力有待加強

與國際三大信用評級機構相比,中資信用評級機構的整體實力仍有待加強,反映在技術水平、資金實力和業務發展等三個方面。

在技術水平方面,中資信用評級機構的評級方法和模型仍有待完善,表現在:一是評級結果強調對受評主體經營和財務數據的描述和分析,缺少對未來發展和預測方面的指標體系;二是報告重復粘貼較多,針對宏觀經濟及行業分析等公共部分直接套用模板,缺少對變動部分的分析;三是對受評主體進行打分的時候存在一定的主觀判斷,導致在開評審委員會確定等級時存在標準不統一的情況。

從資金實力來看,中資信用評級機構經營規模較小,尚缺少大型金融機構進行直接持股的情況,且業務范圍局限在中國境內,國際化進程緩慢。由于評級行業屬于輕資產運營,人才成為主要的智力資源,根據SEC年報,2019年標普、穆迪和惠譽分析師數量分別為1559人、1732人和1277人。根據中國證券業協會的數據,截至2020年末,我國13家評級機構僅有分析師1498人,國際三大評級機構其中一家的分析師人數就相當于國內整個債券評級機構的分析師人數,可見國內信用評級人才較為匱乏。另一方面,國內評級機構員工流失率較高,基本維持在25%左右,平均工作年限僅為2年,相對其他金融機構,國內評級機構對人才的激勵約束機制仍有待改進。

從業務發展來看,部分競爭實力較弱的中資評級機構由于不具有債項評級資質,業務局限在傳統招投標和信貸評級上,招投標評級領域由于市場的無序競爭,評級機構的評級費用逐年下降,部分實力較弱的機構僅能涵蓋必要的成本。而在信貸評級領域由于缺乏強制評級安排,信貸評級市場近年來呈現持續萎縮的發展態勢。以四川省為例,四川省信貸市場信用評級已連續六年下滑,2019年全省共完成 167 筆評級業務,較2018 年同比減少 46.30%,僅占2013 年業務量的 14.80%。這主要是由于2011年后銀監會要求商業銀行審慎使用外部評級,造成對外部評級的需求不足。