內部轉移定價在成本和績效管理中的應用

2021-08-30 03:01:36王樂王春懿

現代醫院管理 2021年4期

王樂,王春懿

(西安航天醫院,西安市 710100)

某醫院洗衣班組隸屬于后勤部管理。2017年,該醫院對洗滌勞務的內部結算價格進行了修訂,但隨著業務開展及成本的增加,現行價格是否為最優選擇,尚待明確。同時,傳統的成本核算方法過于單一,直接影響各類洗滌服務成本的真實性及準確性,無法給出科學合理的內部轉移定價。本案例在2019年洗滌成本數據的基礎上,嘗試運用時間驅動作業成本法及實地調研法,對洗滌勞務價格進行測算修訂,這是醫院成本核算的需要,也是醫院粗放型管理向精細化核算轉型的有效手段。

1 方法概念及實施步驟

1.1 內部轉移價格

內部轉移價格,是指單位內部各責任中心之間相互提供產品(或服務)、資金等內部交易時所采用的計價標準[1]。內部轉移價格通常分為價格型、成本型和協商型[2],常見的內部轉移定價方法有成本法、市場法、雙重市價法等[3]。本案例旨在為醫院洗衣班成本管控提供分析依據,故采用完全成本加成的方法進行價格制定。

1.2 時間驅動作業成本法

時間驅動作業成本法[4](Time-Driven Activity-Based Costing,TDABC)是基于“產品消耗作業、作業消耗資源”的原則,即以時間作為分配資源成本的依據[5],來計算單位作業應分擔的作業成本。該方法突破了傳統作業成本法構建模型的主觀性及所耗費大量精力的弊端,只需確定兩個關鍵因素:一是作業資源的成本;二是估計該項作業的單位時間[6]。

1.3 實施步驟

通過實地調研與專家座談的形式,了解洗衣班提供的勞務種類及作業工序;基于流程的資源動因分析,計算各項作業的成本費用率,分攤作業成本,;以單位作業成本匯總計算作業總成本;各子產品成本按照所涉及的作業工序及服務的產品規格進行確定;結合現行市價,確定成本加成率,最終,與各責任中心對洗滌勞務的內部轉移價格達成共識。

2 具體計算過程

2.1 產品、作業與資源動因分析

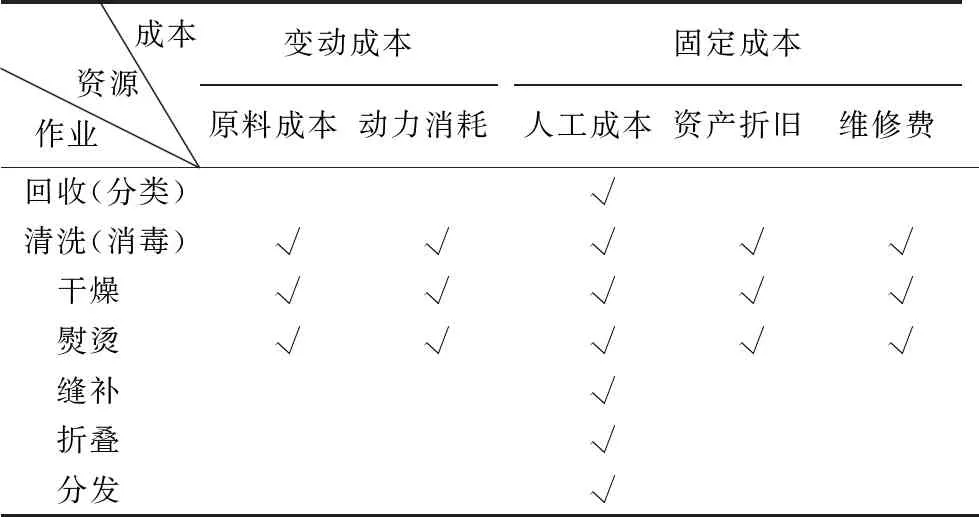

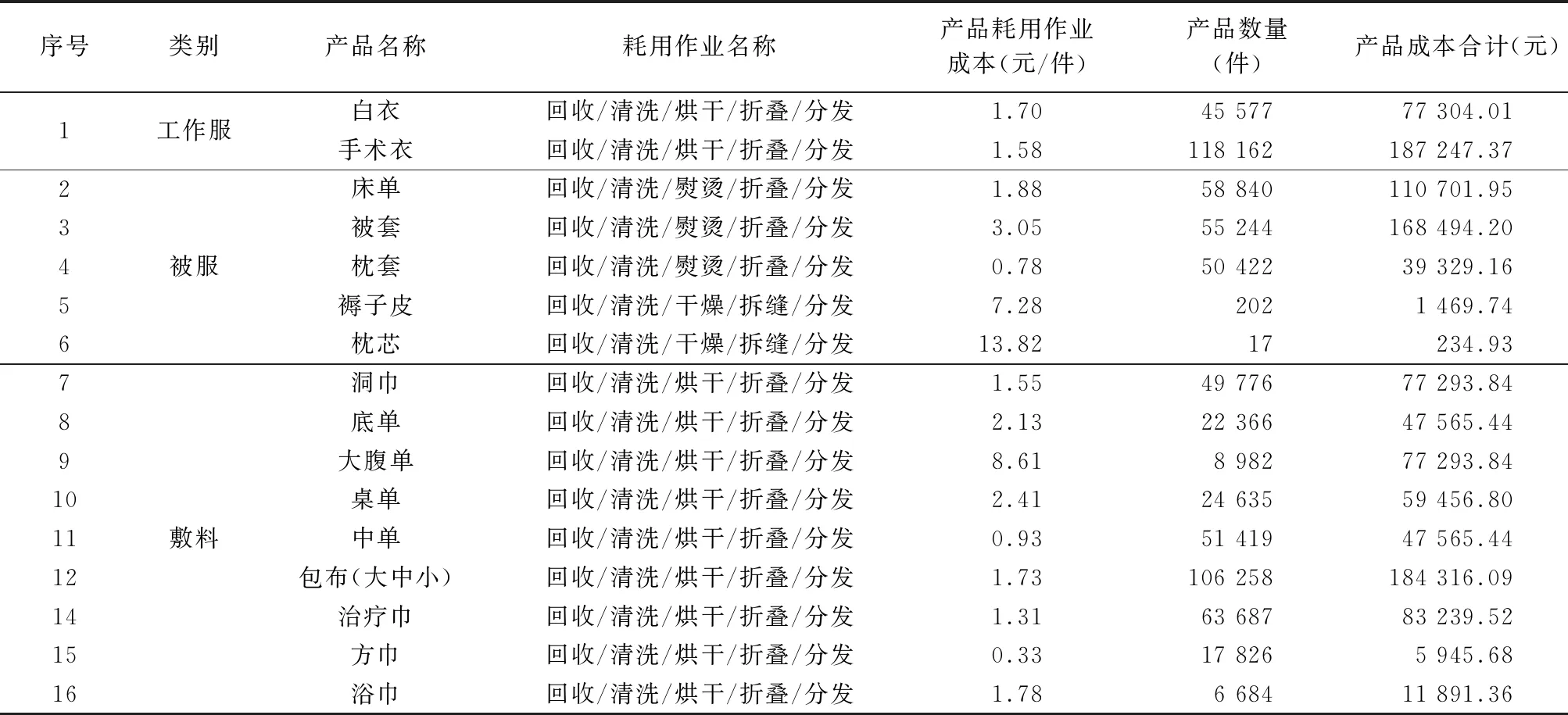

洗衣班主要負責各臨床醫技科室工作服、被服、敷料及巾單的洗滌工作,包括工作服、床單、被套、枕套、洞巾、底單、大腹單、包布(大中小)、治療巾、浴巾及方巾等16個品種;作業活動包含各科室被服、巾單等回收、分類、清洗、消毒、干燥、熨燙、縫補、折疊和分發等環節;按照成本性態,分為變動成本與固定成本,主要包括人工成本、洗滌原料和動力能源消耗、資產折舊及維修費等,其中,人工成本無績效考核,其發生相對穩定,故本案例作為固定成本進行核算;各項作業消耗的資源見表1所示。

表1 洗衣班成本、作業及資源動因分析表

2.2 計算產能成本與作業時間

通過分析2019年洗衣班財務報表,班組年度總成本117.93萬元,其中,洗滌人工成本60.2萬元,設備資產折舊1.1萬元,維修費1.7萬元,水電氣及原料耗用等54.93萬元;洗衣班共13人,包括管理者1人,洗滌工10人,縫補工2人,人均月工作日22 d,人均日工作時間8 h,估算實際生產能力作業時間為11×8×60×22×12×80%=1 115 136 min,但實際作業時間與估算值并非完全相同,經調查統計計算,實際作業時間1 112 461 min,兩者之差在允許范圍之內,按實際時間作為時間驅動作業分攤人工成本的依據。

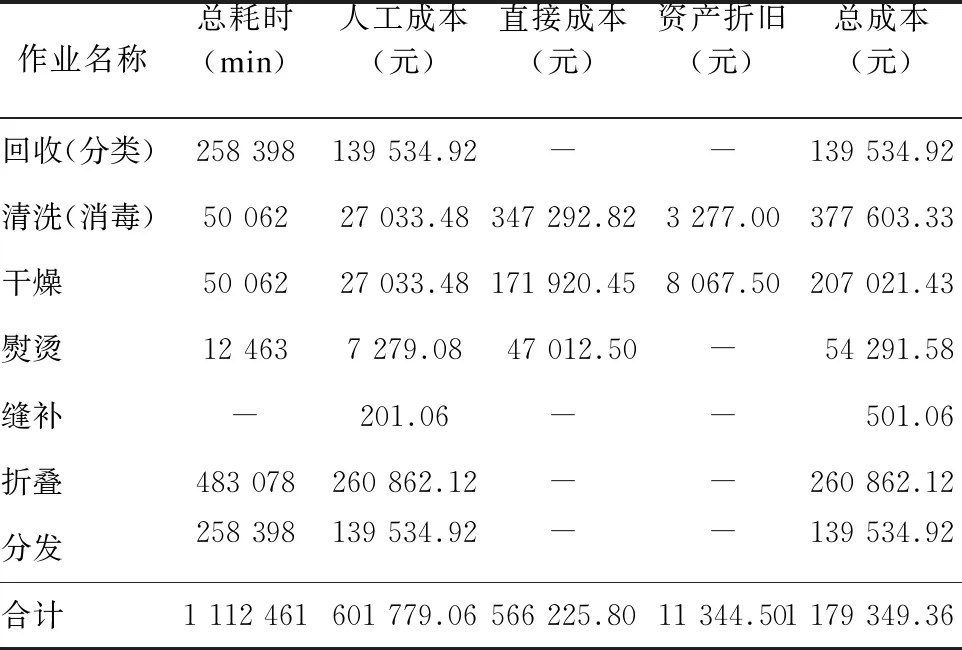

2.3 計算單位作業時間、單位作業成本費用率及單位作業總成本

根據作業分析及財務成本數據,可以計算出各項作業的成本費用率及單位作業時間。其中,人工成本按照時間驅動作業成本法核算,分攤率0.54元/分鐘;原料、動力按單次運行的消耗成本計算;資產折舊、維修費按成本對象進行分攤(熨燙設備已提足折舊仍在用,故不分攤此項費用;同時,洗滌廠房為2007年的臨建建筑,于發生時一次性計入當期費用,故不計提折舊),具體數據如表2所示。

表2 洗衣班作業成本構成表

2.4 計算類別產品耗用的作業成本

按作業工序將分攤的成本進行加總,確定類別總成本,具體數據如表3所示。

2.5 計算完全成本加成法下的內部轉移價格成本基礎

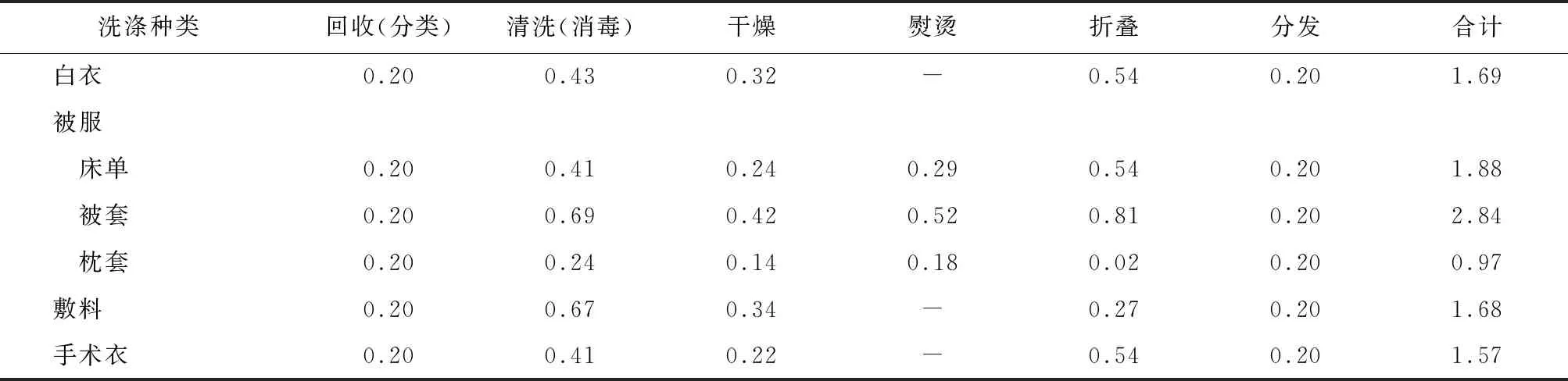

各子產品成本按照所涉及的作業工序及服務產品規格進行確定。其中,被服類有5個品種,包括床單、被套、枕套、枕芯,而褥子屬于外包業務范疇,除涉及本單位的相關作業工序,還應需考慮外送的加工成本;枕芯主要為蕎麥皮的清洗、晾曬、縫補等,屬于人工成本消耗占比較大的服務項目,具體數據見表4所示。

表3 洗衣班作業種類及成本表(元/件)

表4 洗衣班服務定價基礎成本表

被套、枕套的成本是結合市價水平調整過的,因為,如果按照表3的成本進行定價,以單品而言,枕套不具備競爭優勢,所以,用被套的低成本彌補枕套的成本劣勢,滿足各個洗滌服務定價上整體成本加成率的均衡。

3 內部轉移價格確定及建議

3.1 內部轉移價格確定

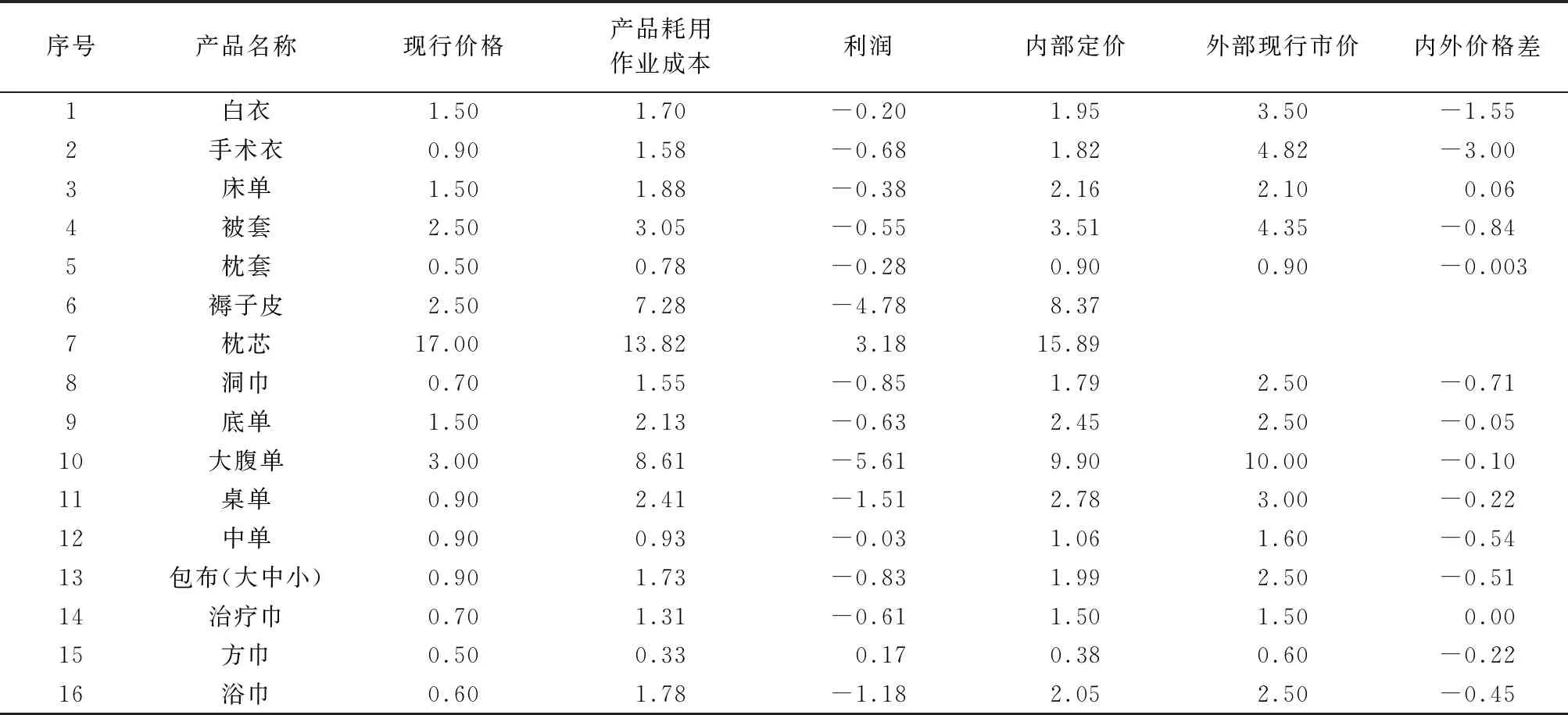

結合現行市價,在各責任中心達成共識的基礎上,確定醫院洗滌內部轉移價格。通過調研外部洗滌勞務的市價,在結合醫院績效考核方案的基礎上,與各責任中心協商一致,達成共識,配合醫院績效考核方案的實施,對比市價,確定成本加成率,計算得出醫院洗滌勞務價格結算清單,同時,與現行內部價格進行對比,各服務價格明顯偏低,且已無法彌補成本。除去褥子皮、枕芯無對應的市場價格,其余洗滌業務在考慮內部核算15%加成率的基礎上,均低于外部市場價格,同時,估算外部算數平均數的加成率高達53.68%,因此,可以考慮對個別具備成本優勢的產品進行單獨定價,甚至是對外承攬業務時進行差別定價,以提高醫院洗滌服務的盈利空間。

2019年,以現行內部價格計算,洗滌收入74.40萬元,實現利潤-43.53萬元,成本費用率158.51%,虧損;按新測算的內部價格計算,洗滌收入135.63萬元,實現利潤17.69萬元,成本費用率86.96%,加成率13.04%,盈利(見表5)。

表5 洗衣班內部轉移價格表(元/件)

3.2 內部轉移定價管理工具的應用建議

該定價僅基于2019年財務數據及業務工作量進行測算,因此,本案例提供的是以時間作業驅動成本法為基準的多分配標準代替傳統成本核算的單一分配標準的定價思路與方法借鑒,所以,如果以此作為對外承攬業務的依據,建議至少應采用近三年的統計數據進行測算,使結果更為精準。按照完全成本加成法進行的內部轉移定價,在實際應用中,測算的項目成本將作為標準成本進行管控,同時,利用量本利分析確定保本量及最佳工作批量,才能使洗衣班呈良性的經營運轉。鑒于洗衣班的成本競爭優勢,可以利用固定資產投資管理工具進行分析,對現用洗滌設備進行更新換代,提高設備的利用率,以期對內提供更優質的洗滌服務。在控制人工成本穩定增長的前提下,建議將洗滌業務量與績效工資掛鉤,如此,可以調動員工積極工作的主觀能動性。在實際工作中,建議醫院應借助作業成本法及TDABC法,分階段、分步驟地逐步推進TDABC法在其他內部轉移定價項目中的完善與應用。

鑒于上述內部轉移定價過程的成本分析,目前,醫院洗衣班屬于低投入的運作模式,在滿足“院感”的要求下,各臨床科室的洗滌頻次較高,繼續保證內部洗滌服務的提供,可以呈現經濟效益與服務效率“雙贏”局面。在現有規模下,對作業和工時進行分析,梳理和優化洗滌操作流程,盡可能提高工作人員效率,合理分配各類作業環節的人員數量,優化工時分配結構。將內部轉移定價與成本管控、會計核算融合,提高成本核算的準確性與及時性。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

電影(2018年12期)2018-12-23 02:18:48

兒童繪本(2018年10期)2018-07-04 16:39:12

故事大王(2016年7期)2016-09-22 17:30:08

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年7期)2014-11-10 02:33:12

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48