大足區畜牧業保險存在的問題及對策

2021-08-30 03:09:24熊婷重慶市大足區動物疫病預防控制中心

中國畜牧業 2021年14期

文│熊婷(重慶市大足區動物疫病預防控制中心)

畜牧業保險是指以各種處于養殖過程中的動物為保險標的、以養殖過程中可能遭遇的某些危險為承保責任的保險。2004—2021年,連續18年中央1號文件均對農業保險做出了具體部署,使養殖場戶可有效利用保險風險轉移機制和經濟損失負擔機制,來抵御疫病、自然災害和市場風險。畜牧業保險的實施,可有效鞏固產業脫貧成果,為實施鄉村振興、推動產業興旺發揮了穩固劑的作用。因此,通過對重慶市大足區畜牧業保險中存在的問題進行分析,可為大足區畜牧業保險發展規劃提供依據,推動農業保險加速完善,有效降低農民養殖風險,進一步提高政府宏觀調控效率,為政府支持畜牧業健康、穩定、有序發展保駕護航。

一、大足區畜牧業保險現狀

大足區2008年開始實施畜牧業保險,投保頭數從3.35萬頭增加到3.98萬頭;保險畜牧種類從單一的能繁母豬增加了育肥豬、大足黑山羊;險種從死亡保險增加了收益保險。

2019年,大足區育肥豬投保3.7441萬頭,理賠1.4652萬頭,保費224.646萬元,理賠金額879.12萬元,賠付率391.34%;能繁母豬投保0.5724萬頭,理賠0.9962萬頭,保費68.688萬元,理賠金額1155.592萬元,賠付率1682.38%(注:因能繁母豬保險期限為一年,2018年投保的母豬跨年度在2019年死亡后,理賠數計算到2019年);大足黑山羊投保1.2605萬只,理賠0.0738萬只,保費37.815萬元,理賠金額38.078萬元,賠付率為100.70%。2015—2019年大足區畜牧業保險情況見表1。

表1 2015—2019年大足區畜牧業保險情況表

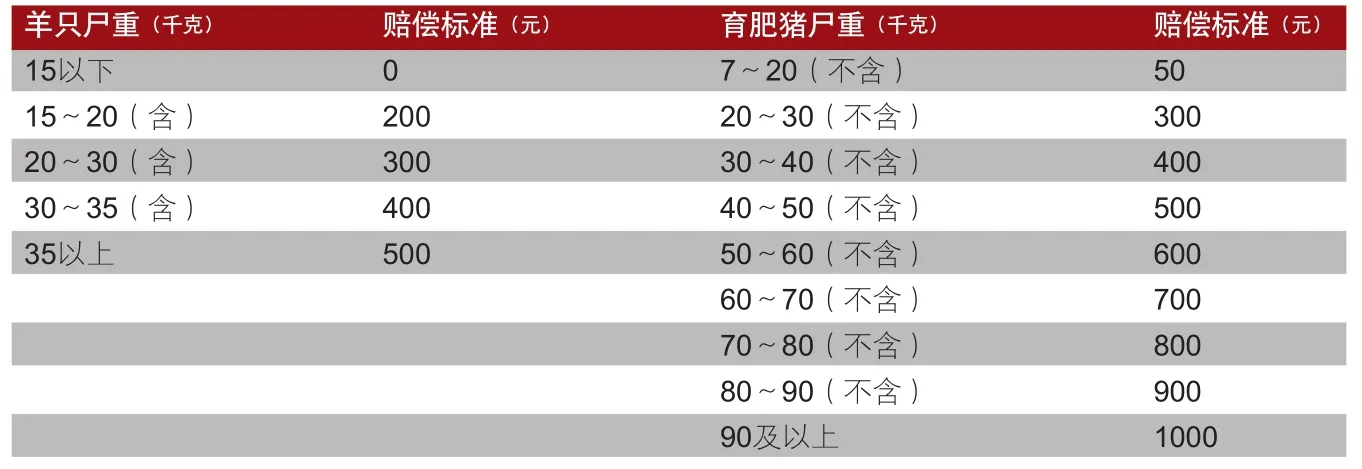

2015—2017年育肥豬保費30元/頭,能繁母豬60元/頭,大足黑山羊30元/只;2018年育肥豬和能繁母豬保費分別漲至60元/頭、90元/頭;2019年能繁母豬保費漲至120元/頭。其中,保費20%由農民自繳,80%由財政直接補貼給保險公司。能繁母豬、大足黑山羊種羊保險期限1年,育肥豬和商品肉羊保險期限半年。賠償標準:最高賠償金額,羊500元/只,育肥豬1000元/頭,能繁母豬2000元/頭,死亡畜禽按尸重比例進行賠償。大足黑山羊和育肥豬死亡賠償標準見表2。

表2 大足黑山羊和育肥豬死亡賠償標準

二、問題分析

1.市場價格影響。2013年,小反芻獸疫在北方地區流行,國家暫停活羊跨區運輸,進口羊肉增加,導致全國羊價從2014年開始下跌,2017年稍見平穩,直到2018年價格才穩步上升。由表1理賠率可知,價格低時理賠率高,價格高時理賠率低,這是因為在價格低時,養殖場戶在羊生病的情況下,綜合考慮治療成本和出欄成本,多數選擇不治療或小范圍治療,并等待羊只病死后走理賠流程,減少自身損失,增加了保險公司的理賠率。

2.動物疫病影響。2018年,非洲豬瘟疫情在全國流行,導致生豬死亡率劇增。面臨重大動物疫情時,保險公司承擔巨額賠償,雖然國家出臺了相關補貼政策,但并沒有安排專項資金補貼保險公司,而需各地政府予以補貼,在各地財政緊張的情況下,政府并未或僅少量補貼,導致保險公司承保積極性不高。

3.保險工作人員不夠。2018年3月,機構改革前理賠查勘相關事宜是委托給各鎮街畜牧獸醫站職工辦理的;機構改革后鎮街畜牧獸醫站人員轉入鎮街農業服務中心或其他部門。大部分清楚投保、理賠的人員被分流,不再從事該項工作,新接手人員,保險公司未開展集中培訓,且保險公司不愿漲價雇傭人員,業務員因低工資并不愿到偏僻的地方開展理賠工作,導致承保數減少。

4.理賠手續過于煩瑣。理賠需要按承保公司要求拍攝不同部位的9張照片,還需電話報案單、理賠申請書、耳標、免疫證、現場勘查報告等資料,而農村養殖場戶,特別是小、散養殖戶文化程度不高,無法按其要求完善資料,等現場勘查人員上門時,還需要把已填埋的病死豬挖出來重新拍照。

5.宣傳不到位。機構改革前每年春、秋兩季防疫期間集中對畜牧業保險進行宣傳,平常畜牧工作人員也會開展宣傳。而機構改革后,保險業務不再由從事畜牧的專人操作,保險公司參與程度不高,僅僅依靠各鎮街原有畜牧工作人員宣傳遠遠不夠。

6.承保無競爭。大足區開展畜牧養殖保險13年,均由中國人民財產保險公司大足支公司承保。而近年來大足區畜牧業養殖保險賠付率高,保險公司收益少,并無其他保險公司愿意參與畜牧業保險工作,該項業務“一家獨大”,導致保險產品結構單一,無專門的服務平臺,保險服務體系建設跟不上畜牧業發展。

三、對策及建議

1.加大政策補貼。政府加強補貼政策,減少保險公司和養殖戶投入,更好地落實中央保險政策文件,有效提高大足區畜牧業投保率,保障大足區“菜籃子”安全,確保畜產品有效供給。同時,政府制定動物重大疫情保險理賠應急預案,由國家和政府出資建立動物重大疫病基金,降低承保公司面對重大疫病的賠償壓力。部分鎮街可探索開展大足黑山羊統保,更好地分散養殖風險,提高承保率,降低參保養殖戶負擔。

2.加強技能培訓。畜牧技術主管部門及其他政府機構要加大對養殖場戶的技能培訓,特別是開展“田間培訓”,提升全區養殖戶養殖水平,降低動物疫病發生和傳播風險,從而降低保險賠付率,推動大足區畜牧業持續穩健發展。

3.充實基層人員。承保公司可充分利用鎮街畜牧工作人員資源,提高其待遇,促使其在開展畜牧工作的同時就能較好地完成畜牧業保險工作,可有效緩解基層保險人員不足的情況,從而提升全區畜牧業保險理賠速率,增加養殖戶投保率,降低養殖戶損失,確保農民牧業增收。

4.提升服務能力。承保公司加強服務意識,充分運用好自身資源,發揮村鎮級保險業務人員的主觀能動性,提升畜牧業保險服務能力,同時承保公司可開發相應的理賠App,簡化理賠手續,提高理賠效率,增加全區畜牧承保數,降低養殖風險,形成投保、承保良性雙循環機制。

5.加強政策宣傳。承保公司應加大其各鎮街業務員培訓,加強養殖保險政策宣傳;同時通過電視、廣播、宣傳資料發放、技術培訓、宣講等形式,開展畜牧業保險政策宣傳,從而增加養殖戶投保率,將畜牧業保險政策真正落實到千家萬戶。

6.加強保險監管。政府、農業和畜牧相關部門應積極引入多家保險公司,開展畜牧業保險業務,探索發展合作制度,加強畜牧承保競爭,優化保險環境,促進畜牧險種多元化。監管部門出臺一系列防范措施,降低承保過程風險,保障畜牧保險行業秩序。