基于渠道理論下的牧原食品營運資金管理研究

2021-09-03 09:47:36崔麗萍梁明陽

全國流通經濟 2021年18期

關鍵詞:資金

崔麗萍 梁明陽

(桂林理工大學,廣西 桂林 541004)

一、引言

營運資金是企業日常經營管理中最具活力的資金,營運資金周轉的速度越快,說明企業創造價值的速度越快,穩定發展的能力越強。基于渠道理論的營運資金管理,是將渠道理論與營運資金的實際管理相結合,通過對采購、生產、銷售等渠道的周轉期進行計算分析,從而以合理的方式管理企業的營運資金。

二、牧原公司簡介

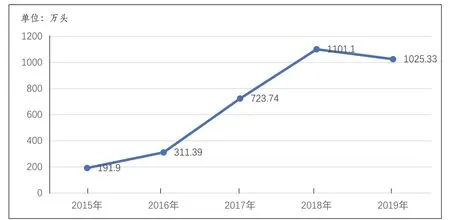

牧原食品股份有限公司(以下簡稱“牧原食品”)作為國內生豬養殖行業的龍頭企業,是一家集飼料加工、養豬生產、屠宰加工為一體的大型現代化農牧企業,集約化養豬規模位居亞洲前列。公司總部位于河南省南陽市臥龍區,成立于1992年,于2014年1月28日在深圳證券交易所成功上市(股票代碼:002714),注冊資本為220460.832萬元人民幣,董事長和法定代表人為秦英林先生。圖1為牧原食品近五年生豬出欄量趨勢,總體而言,公司正處在高速發展階段,從2015年的只有191.9萬頭,到2018年和2019年均突破1000萬頭。經過多年的發展,公司目前已經形成了一條集科研、飼料加工、生豬育種、種豬擴繁、商品豬飼養、生豬屠宰等環節于一體的生豬產業鏈,是推動我國生豬品質不斷提升的重要力量。

圖1 牧原食品2015年~2019年生豬出欄量

三、基于渠道理論下牧原食品營運資金管理現狀及存在的問題分析

以下將從采購、生產、銷售三大渠道對牧原近幾年的營運資金管理情況進行縱向趨勢分析,同時擇選該行業平均值和競爭對手溫氏集團進行橫向對比分析。

1.采購渠道的現狀及問題分析

根據渠道理論,企業所擁有渠道權力決定了企業在和供應商交易過程中議價能力。擁有較大的渠道權力會使企業在和供應商交易中占據主動權,企業不僅會因此獲得更大的價格優惠,還會加劇對供應商的資金占用,如賒購;反之,供應商可能會哄抬物價,占用企業資金,加重企業資金壓力。

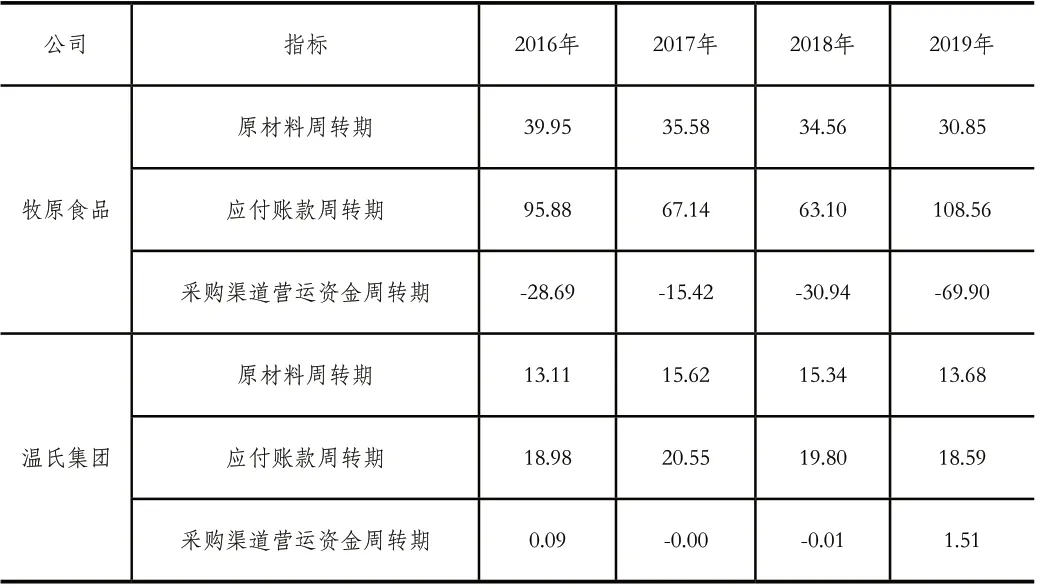

從表1可以看到,牧原食品的原材料周轉期呈逐年下降趨勢,從2016年39.95天降至2019年30.85天,但與溫氏集團對比發現,即使周轉速度最快的2019年也遠遠超過溫氏集團,這說明公司的原材料采購效率很低,主要是由于牧原食品不能成功把握生豬市場的走向,導致其采購管理制度存在缺陷,只是單純依靠過往經驗進行盲目采購;還有可能是由于牧原食品在和供應商之間的關系上缺乏良好的溝通機制,導致購貨效率較低。其采購渠道營運資金周轉期從2016年的-28.69天增加到2017年的-15.42天,后又降至2019年的-69.90天,相比之下遠遠小于同行業的溫氏集團,說明公司采購渠道的資金占用時間較長。牧原食品的應付賬款周轉期呈現先降后升趨勢,總體上從2016年的95.88天拉長至2019年的108.56天,明顯存在不穩定性。這說明牧原食品在供應商資金占用時間上逐漸拉長;而溫氏集團則遠遠低于牧原食品,且總體上穩定在18天~20天。

表1 2016年~2019年牧原食品與溫氏集團采購渠道營運資金(單位:天)

企業習慣性地認為,商業信用政策用資成本很低,應付賬款周轉期應該越長越好。但過度對供應商進行資金占用,可能會使一部分供應商喪失對企業的信心。此外,通過牧原應付賬款周轉期趨勢可知,牧原食品存在流動資金不足,不能及時歸還供應商貨款導致周轉時間拉長的嫌疑,這也加大了公司的信用風險。

2.生產渠道的現狀及問題分析

生產渠道作為采購渠道和銷售渠道的過渡部分,在渠道管理中尤為重要。牧原食品作為一家生豬養殖企業,生產渠道是牧原食品的核心業務,主要為對于生豬的培育和養殖。

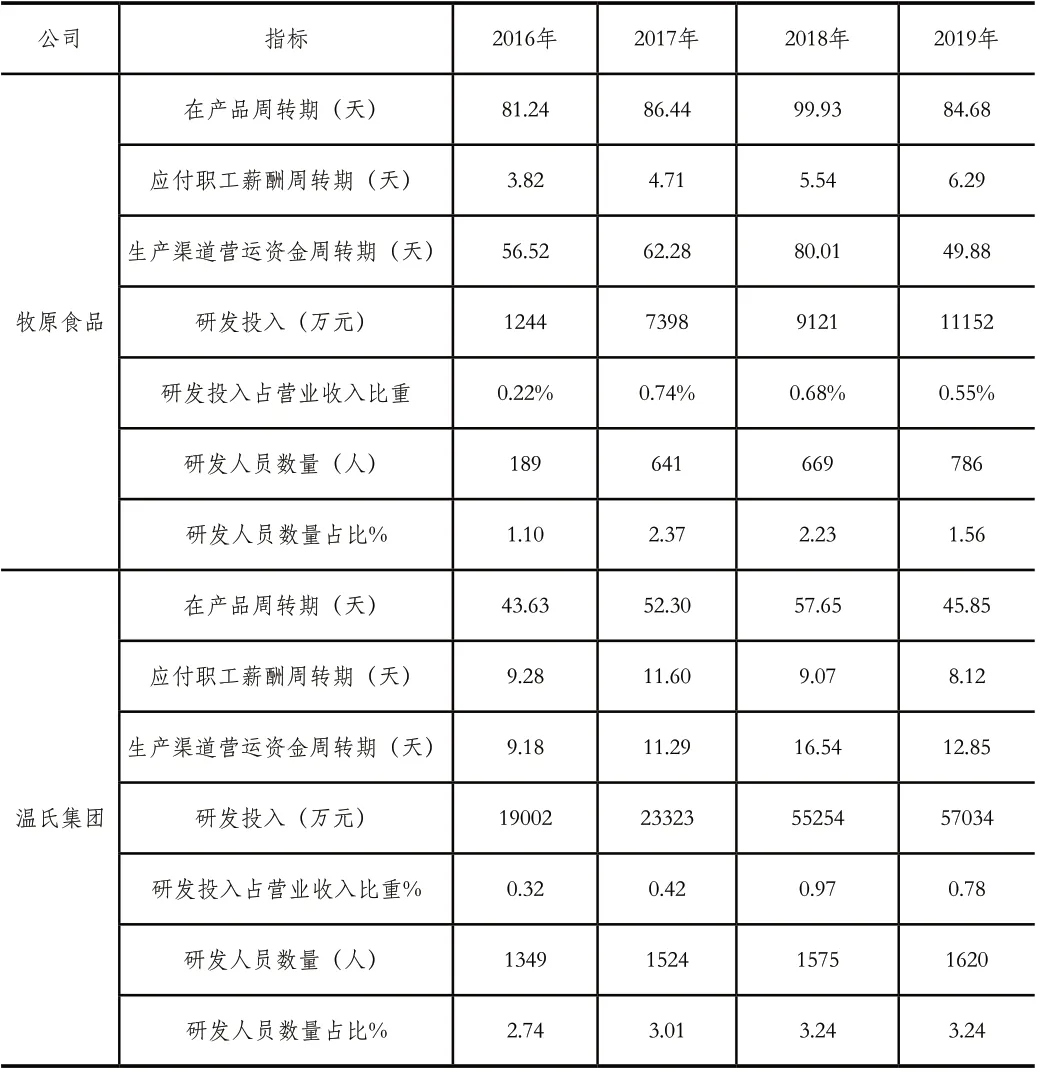

注:根據牧原食品公開年度報告聲明,牧原食品的存貨主要包括三類:原材料(如原糧、豆粕、維生素、藥品等)、消耗性生物資產(如仔豬、保育豬、育肥豬、綠化環保用林木等)、低值易耗品等。考慮到其行業特性,在此只引入消耗性生物資產作為在產品存貨。

通過表2兩家企業近幾年的生產渠道周轉情況可以得知,牧原食品的在產品周轉期雖然在2016年~2018年期間有所加快,但總體上仍然遠遠慢于溫氏集團,這說明牧原食品生產效率低,具體體現為生豬飼養周期長、出欄速度慢,使得牧原食品的生產渠道營運資金周轉期過長。牧原食品的應付職工薪酬周轉期維持在3天~6天,溫氏集團則在8天~11天,說明牧原食品在發放職工薪酬上比較及時,但這卻在一定程度上加劇了牧原食品營運資金的負擔。而觀察兩家企業的研發支出情況,總體上牧原食品的研發投入和研發人員占比不如溫氏集團,牧原食品在技術研發上投入較少,不利于其技術水平的提高,這成為了牧原食品飼養周期長的原因之一。

表2 2016年~2019年兩家企業生產渠道營運資金周轉期和研發投入對比

3.銷售渠道的現狀及問題分析

銷售渠道營運資金需要考慮到庫存商品的賬面價值。但由于牧原食品的年度報告中披露到,存貨只包含原材料、消耗性生物資產和低值易耗品,并沒有將其細分為在產品、庫存商品等,所以本文只分析牧原食品的銷售費用和應收賬款情況。

圖2是兩家企業2016年~2019年銷售費用占營業收入比重情況,可以看出,牧原食品近幾年維持在0.24%~0.55%之間,而溫氏集團基本上在1%以上,這說明牧原食品能夠花費更少的銷售費用換來相應的營業收入。根據牧原食品近幾年的年報顯示,牧原食品的應收賬款科目余額長期為0,這是由于牧原食品采取的是嚴格的錢貨兩清的現銷模式。執行嚴格的信用政策雖然可以最大程度地減少壞賬對牧原食品造成的損失,但是當信用政策過于嚴苛時,有可能會將一部分顧客拒之門外,縮小了牧原食品的銷售敞口。

圖2 2016年~2019年兩家企業銷售費用占營業收入比重

四、基于渠道理論下牧原營運資金管理改進建議

1.采購渠道的改進建議

第一,采購原材料是牧原食品經營的第一個環節,牧原食品應保證這一環節穩定發展。牧原食品可以通過建立供應商激勵機制來提高供應商積極性,促進彼此合作關系的發展。比如價格和訂單激勵。牧原食品采購部門可以根據供應商的表現適時提高采購價格,增加采購數量和種類,從而提高供應商的履約能力;還可以進行品牌激勵,對表現好的供應商頒發優秀證書,列入牧原食品的優質供應商名單,從而提高供應商在其市場上的品牌和知名度。

第二,應加強和供應商之間的信息溝通機制,及時了解供應商供貨的詳細情況,同時讓供應商充分了解牧原食品的需求,比如原材料的成本、采購批量等,以便供應商及時高效供貨,定期與供應商進行溝通交流,解決雙方共同關心的問題,達到互利共贏的效果。牧原食品還應重視維護自己的信用,根據自身資金償還能力建立適當的應付賬款額度,并根據其緊急程度進行償還,從而降低未來的資金壓力,提升牧原食品的信用等級和聲譽形象。

2.生產渠道的改進建議

第一,牧原食品應該充分利用“大智移云”時代的新工具,將大數據和智能化技術和傳統經營模式相結合,加大研發投入,致力于培育出優質的豬群,縮短育肥豬生產周期。第二,牧原食品的畜牧業作為第一產業,其子公司和廠區大都是處在偏遠的村鎮山區,而自從改革開放以來,我國大量人才偏向東部沿海發達地區。牧原食品若想實現生產效率提高,則必須進行技術創新和突破,為此應該制定完善、高效的人才戰略,廣納賢才,加大創新力度,實現長遠發展。第三,對于牧原食品應收賬款周轉期短、還款快這項舉措,牧原食品理應繼續保持這種良好的信譽行為,但當牧原食品面臨資金短缺的壓力時,可以適當考慮延長應付職工薪酬周轉時間來緩解資金周轉壓力,這無疑是一種低成本的籌資方式。

第四,牧原食品采用的是重資產經營模式,即“一體化自育、自繁、自養”模式,這種模式有利于進行標準化作業,但是需要花費巨大的資金進行建造豬舍和購買養殖設備等固定資產,這加大了牧原食品的固定成本,需要足夠多的銷量才可以分攤固定成本,而模式上的區別也造成了2018年非洲豬瘟暴發后,牧原食品比輕資產經營模式的溫氏集團所受到的影響程度更大。因此,牧原食品應進行適度的多元化經營來分散風險,如牧原食品正在籌建的屠宰場,或者延長生豬養殖下游產業,如火腿腸、肉醬等食品生產。

3.銷售渠道的改進建議

應收賬款并不是越低越好。過于嚴苛的收賬制度會削弱企業的營運能力,使其失去潛在客戶,銷售業績受損,長此以往會造成產品滯銷,周轉效率低,增加育肥豬存欄時間和飼養成本;過于寬松的信用政策又可能給牧原食品帶來一定程度的壞賬損失。因此公司應當理性把握好恰當的信用政策。

可以在風險可控的范圍內適當放寬信用政策,適度賒銷吸引更多的顧客進行消費,進一步的擴大牧原食品的銷售額,改善牧原食品銷售渠道營運資金管理績效。第一,牧原食品可以建立顧客信用數據庫,將顧客的基本情況、收入穩定性、還款能力等信息記錄在數據庫中,全面了解顧客的信用狀況。第二,根據顧客信用數據庫中反映的顧客信用狀況和償還能力等信息,結合牧原食品所能承受的壞賬損失程度,根據一定方法計算出可以給該顧客授予的最高賒銷額是多少,然后根據不同顧客的情況授予對應的信用額度,如營運資產法,即通過考察客戶的基本償債能力進而評估客戶的資金和信用實力,以此來計算信用額度。

五、結論與啟示

本文以渠道管理為理論基礎,通過分析牧原食品近幾年財務報告中采購、生產、銷售三大渠道的營運資金周轉情況,并將其與同行溫氏集團進行對比,發現牧原食品存在以下問題:營運資金管理有待完善,牧原食品采購管理制度存在缺陷,與供應商之間的關系有待完善使得其購貨效率低,長期占用供應商資金,存在較高的信用風險;生豬飼養周期較長、出欄速度慢,拉長了生產戰線,且較少的技術研發投入不利于牧原食品飼養效率的提高;信用政策過于嚴苛;等等。并針對以上問題,提出了一些改進措施:建立供應商激勵機制,如價格、訂單和品牌激勵,維護好公司的信用;順應“大智移云”新時代潮流,充分將技術與生產結合起來,培育出優質的種豬,同時適當進行多元化經營來分散因豬瘟等災害可能帶來的損失;在銷售過程中建立顧客信用數據庫,為每個顧客量身定制信用額度,以擴大牧原食品的銷售額。

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33