地產融資環境的6個變化

2021-09-10 03:10:49

中國房地產·學術版 2021年8期

摘要:2021年上半年,對房地產行業融資而言是比較艱難的一段時間,房企的融資環境持續趨嚴趨緊,融資規模一再下滑。融資政策:連續打補丁,融資環境持續收緊;融資規模:同環比均下降,單月融資能力持續減弱;融資結構:信托大幅下降,ABS爆發;融資利率:在貨幣環境穩定的前提下,行業融資利率出現小幅下降;償債壓力:未來12個月將出現兩次償債高峰,且償債結構差異較大;資本市場:輕資產上市潮持續。

關鍵詞:融資環境持續收緊;融資能力持續減弱;輕資產上市潮持續

中圖分類號:F293 文獻標識碼:B

文章編號:1001-9138-(2021)08-0036-39 收稿日期:2021-07-20

1 融資政策:連續打補丁融資環境持續收緊

如果說2020年的“三道紅線”“兩道紅線”政策是給房地產行業融資環境套上“緊身衣”,2021年以來的政策則是在此基礎上進行“打補丁”。3月商業銀行對涉房貸款進行嚴格排查,多地下達相關通知,要求轄區內銀行配合上層監管核查已發放的貸款流向,審核涉房貸款的申請及資金用途。

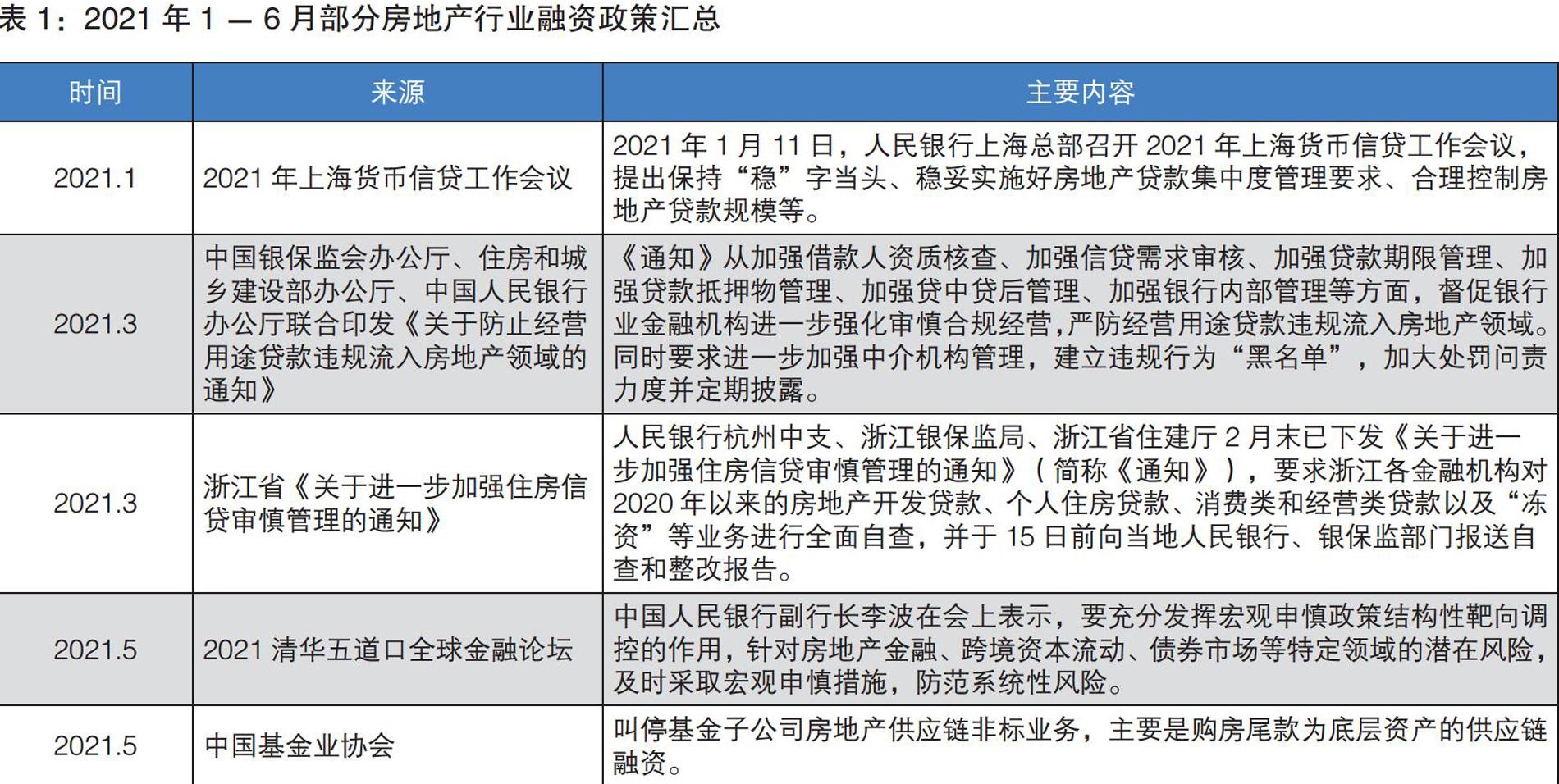

5月,中國基金業協會叫停了基金子公司對房地產的非標融資項目,被視為監管方將房地產供應鏈融資納入涉房融資體系的信號。事實上,監管要求房企按月上報的“三道紅線”表格中,就有供應鏈ABS一項,一直處于監測范圍內。2021年1-6月部分房地產行業融資政策見表1。

2 融資規模:同環比均下降,單月融資能力持續減弱

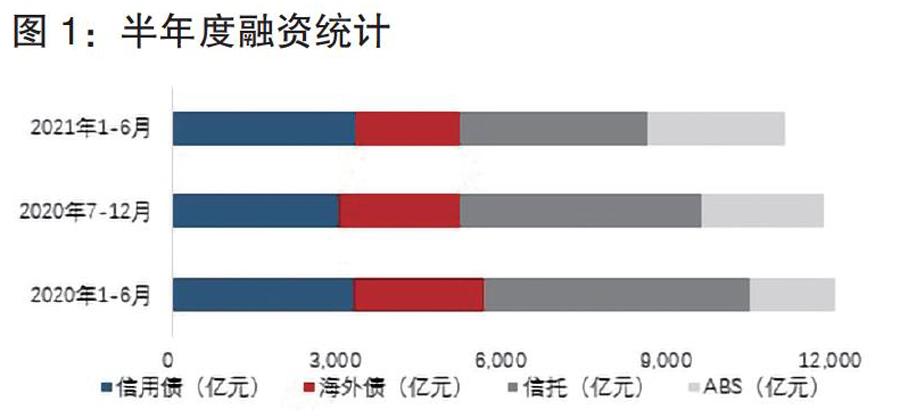

2021年1-6月,房地產行業共融資11089.5億元,同比下降8.1%,環比下降6.1%,融資收緊態勢明顯。其中信用債實現融資3323.8億元,海外債1899.3億元,信托3379.8億元,ABS 2486.6億元,見圖1。債券發行仍為房企融資的主要形式,海外債及信托的快速下滑是行業融資規模下降的主要因素。

分月來看,各月走勢與上年基本相似,1月、3月為集中融資月份,占到上半年總融資額的42.9%。從增速來看,自3月起單月融資總額同比下滑,其中6月同比降幅最大,實現融資僅為上年同期的72.6%。考慮到2020年1月覆蓋春節假期、2月為疫情最嚴重的時期,這兩個月份的單月融資同比上升也并未真實體現行業融資能力的提升。可以說自年初以來,行業融資環境從未放松,單月融資能力同比持續減弱。

3 融資結構:信托大幅下降,ABS快速增長

從結構來看,由于行業融資環境持續收緊,針對多類融資模式的政策持續發力,上半年融資渠道的結構也發生了改變。信用債及海外債的融資總規模占比約46%,債券發行仍為房企重要的資金補充形式,但海外債融資在逐漸向信用債轉移。信托占比變化較大,由上年同期的近四成降至30.7%,幅度近10個百分點,對房企融資的貢獻度快速下滑。ABS占比22.4%,由于ABS發行不占用授信額度,不形成新的有息債務,因此受到了房企的青睞,表現活躍,已從上年同期占比最低上升至第二,僅次于信用債。

從各類渠道來看,信用債同比微增1.3%,是傳統融資渠道中唯一保持正增長的類型。在2020年4月發行額為0的情況下,海外債同比仍下降近20個百分點。特別是自2月以來,單月融資均未超過300億元,最低的3月僅為132.5億元,融資能力明顯減弱。在境外發行持續走弱的情況下,綠色債券成為海外債融資新渠道。據統計,2021年1-6月,綠色債券共融資332億元,已是去年全年的近2倍,占海外債發行總額達17.5%,而5月單月則達到44.6%。綠色債券具有融資成本偏低、募集資金使用靈活、市場認可度高等優勢,越來越多的房企轉道綠債發行。信托是變化最大的融資渠道,同比大幅下降29.4%,環比下降22.5%。據統計,自2020年1月起至2021年6月,信托融資單月增速僅有5個月為正,其中6月單月降幅最大,達57.3%。上半年ABS同比增速達53.7%,增速顯著,其中房地產供應鏈ABS的快速增長是主要因素,見圖2。

4 融資利率:小幅下降

2021年1-6月行業平均融資利率為6.62%,同比下降0.76個百分點,環比下降0.58個百分點。在上半年信貸力度保持穩固的情況下,行業融資難度雖有上升,但融資成本出現小幅下降。

其中信用債平均利率為4.52%,同比上升0.37個百分點,環比下降0.25個百分點。海外債平均利率為6.63%,同比下降1.38個百分點,環比下降0.59個百分點,降幅最為明顯(見圖3)。一方面因為境外資金較為寬松,另一方面在2月部分房企出現違約事件后,投資人對發行人的選擇更為謹慎,信用級別高的房企更受投資人偏好,而高級別企業的融資利率普遍偏低,從而拉低了平均利率。信托平均利率為7.25%,同比下降0.59個百分點,環比下降0.07個百分點。ABS平均利率為4.08%,同比下降0.09個百分點,環比下降0.87個百分點。

5 償債壓力:第一波償債高峰已至后期海外債到期比例偏高

從歷史數據來看,第三季度通常為房企年度償債高峰。在6月經過短暫休整之后,房企即將迎來本年度償債高峰,2021年7、8、9月的債券到期總規模分別達1120.3億元、953.0億元及838.5億元(見圖4)。其中信用債為各月到期主力,7-9月分別占比75.0%、72.5%及66.5%。今年10-12月債券到期規模較第三季度出現明顯下降,月度到期均值為619.0億元,其中信用債占比66.4%。對房企來說,今年下半年來自債券的償債壓力呈先緊后松態勢。

從未來12個月的債券到期情況來看,下一個償債高峰出現在2022年3-4月,到期規模分別為1039.4億元及940.6億元。由于高峰前后的2月及5月的到期規模處于年度低谷,整體來看,房企有較為充裕的時間調配資金,以緩解3、4月的集中償付壓力。

從類型來看,2022年上半年海外債到期占比明顯上升,為51.3%,高于2021年下半年約21個百分點。海外債通常以借新償舊的方式置換債務,但在今年部分房企海外債出現違約事件之后,境外資金投資更為謹慎,2月以來債券發行規模出現明顯下滑,這為房企未來能否以置換方式償還到期海外債帶來不確定性。

6 資本市場:輕資產上市潮持續

2021年上半年,房企分拆物業板塊赴港上市熱度不減,共有5家物業企業上市(見表2),共募資資金51.3億元,如越秀服務募資15.2億元,榮萬家募資10.6億元;中原建業為唯一新上市代建企業,共融資8.3億元。股權融資將有力補充房企現金,從而拉低負債水平,改善資本結構。在“三道紅線”的監管下,分拆物業上市,仍將是部分房企降低負債水平的重要方式之一。

2021年,房企仍積極尋求IPO機會,部分企業計劃拆分板塊赴港上市。截至2021年7月13日,在港交所遞交招股書的企業共27家。其中,物業公司21家,占比超過78%;開發企業6家。從遞表數量可以看出,分拆上市企業面臨的行業競爭越發激烈。

7 展望:下半年融資環境預計持續收緊加強自身能力是關鍵

上半年,多家房企出現實質性違約,評級遭到下調,高負債帶來的風險逐漸暴露,高杠桿率的企業很難繼續借助再融資維持資金流動性。商票、ABS逐漸被納入監管范圍,借助無息負債補充資金的能力也面臨控制。可以預見下半年房地產行業融資環境只會繼續加壓降溫,房企只有加強自身“造血”能力才能保持平穩發展,加速回款、分拆上市補充凈資產都是較為安全有效的措施。