我國白酒行業上市公司的經營績效分析

2021-09-12 02:50:02孔維全

經濟研究導刊 2021年21期

孔維全

摘 要:隨著新一輪的消費升級,國內白酒行業呈現出良好的發展態勢。該采用何種策略,使公司更好地發展,是擺在當前國內白酒公司面前的重要任務。通過python對2019年我國18家白酒上市公司的經營績效進行綜合評價,來幫助管理者發現其在企業經營管理中存在的問題,以便管理者采取相應的策略,更好地促進企業運營。

關鍵詞:主成分分析;白酒行業;上市公司;經營績效

中圖分類號:F234 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2021)21-0053-05

引言

白酒是我國獨有的傳統產品,歷史悠久,源遠流長,白酒行業的銷售收入和凈利潤一直以較高的速度增長。由于白酒行業較好的收益情況,白酒行業的上市公司一直是資本炒作的熱點,白酒行業的相關上市公司股價逐年上漲,絲毫沒有減緩之勢。當人們還在懷疑貴州茅臺是否存在“泡沫”時,貴州茅臺的股價卻節節攀升,現已成為我國A股市值之王。但股價的高低往往需要良好的經營績效作為支撐,盲目的炒作終究會面臨著崩盤的危險。白酒行業的上市公司作為白酒行業的代表企業,是整個白酒行業公司的縮影,其經營績效的高低對于行業的發展具有重要的意義。關于分析公司經營績效的方法有很多,比如因子分析法、EVA法、DEA法等相關的分析方法,而評價公司經營績效的指標則更加的繁多,有鑒于此,本文希望尋找到一種方法,既能概括大量經營績效指標的信息,又能降低指標的維度。本文將通過主成分分析法結合公司經營績效的評價方法對公司的經營績效進行綜合分析。

一、文獻綜述

關于評價公司經營績效的指標研究,唐欣(2012)根據循環經濟的有關理論,構建完成了包含經濟績效、環境績效和社會績效三個維度的企業綠色經營績效評價指標體系[1]。金林(2016)等以經濟增加值(EVA)為核心價值的指導思想,構建了以公司戰略目標為導向,經濟增加值為核心的資產經營業績對標體系[2]。李小軍等(2020)運用因子分析法得出公司經營績效的4個評價維度:償債能力、成長能力、盈利能力和營運能力對公司的經營績效進行研究[3]。關于相關行業經營績效的研究,分別有謝海濤(2019)對林業上市公司進行經營績效評價[4]、鄒能鋒等(2017)對電商類上市進行評價[5]、胡逗逗等(2019)基于EVA的文化產業上市公司經營績效進行評價[6]、王金協(2018)對房地產業上市公司進行經營績效評價[7]、李小軍等(2020)對我國家電行業上市公司進行經營績效評價與分析[8]。關于我國白酒行業經營績效的研究,王秋麗(2014)根據數據包絡方法(DEA)的非阿基米德無窮小模型,選取了白酒行業的投入產出指標體系并建立了白酒企業綜合效率評價的模型[9]。張仁萍(2016)以白酒行業為例,運用因子分析法,對上市企業進行戰略績效評價[10]。對現有研究進行總結發現,關于白酒行業經營績效分析的研究較少,現有關于白酒類上市公司經營績效的分析是通過因子分析法、DEA等方法來進行的,本文通過評價公司經營績效四個維度的相關指標結合主成分分析法對白酒類上市公司的經營績效進行分析研究。

二、白酒行業上市公司經營績效指標的選取

(一)經營績效指標的選取

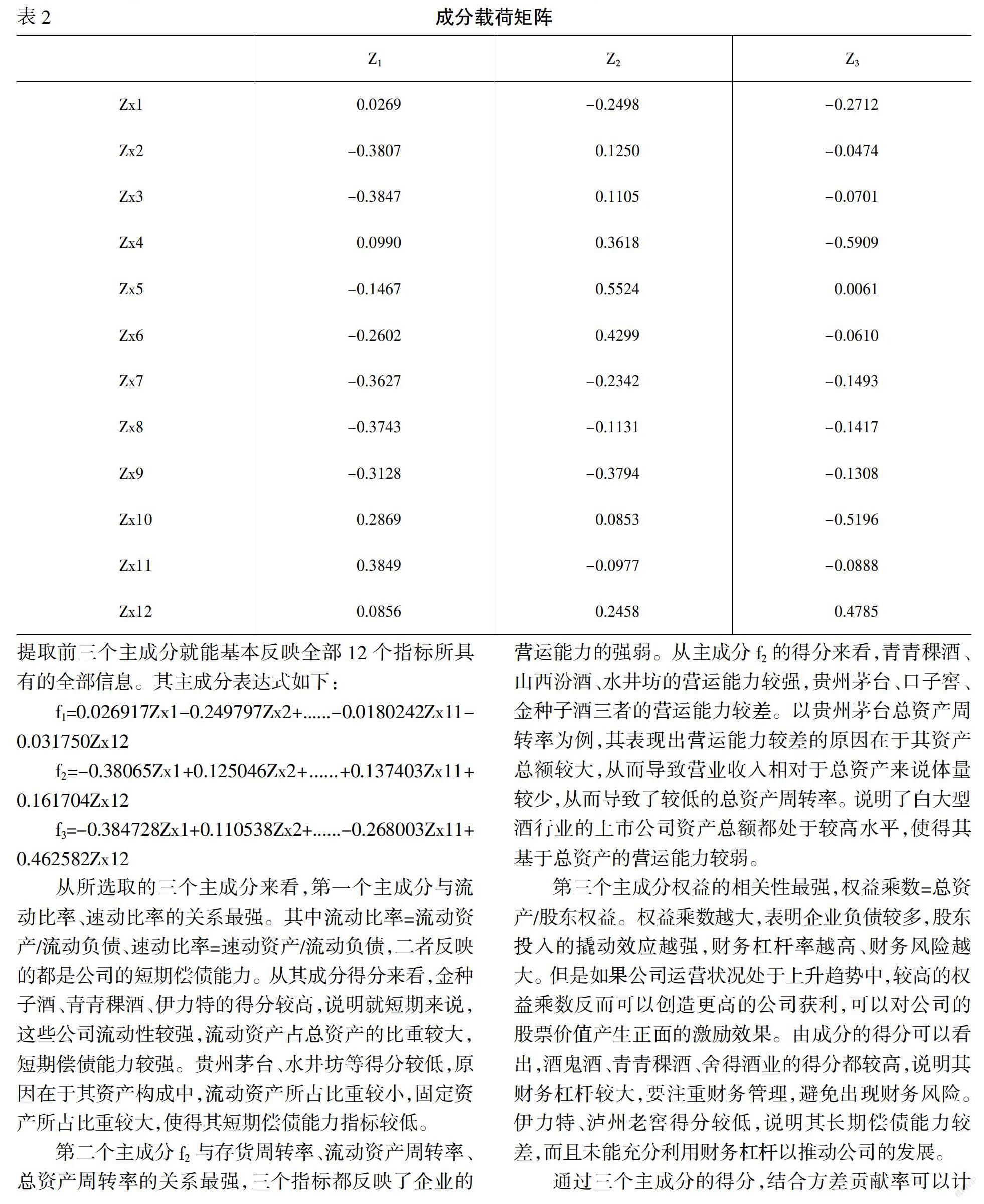

評價上市公司的經營績效可以從盈利能力、成長能力、營運能力以及償債能力四個方面來進行。本文主要以其經營績效為評價標準,不考慮其社會績效。本文選取的衡量上市公司成長能力的指標有固定資產增長率(x1)、凈資產收益增長率(x2)、凈利潤增長率(x3),營運能力選取了存貨周轉率(x4)、凈資產周轉率(x5)、總資產周轉率(x6),盈利能力選取了總資產凈利率(x7)、凈資產收益率(x8)和營業凈利率(x9),償債能力選取了流動比率(x10)、速動比率(x11)、權益乘數(x12)。本文在選取相關指標的過程中,為了保證分析結果的有效性,避免出現以往評價經營績效時候未能就指標的導向性作出分辨,使得在評價經營績效時無法獲得準確有效的評價結果,因此本文在吸取前人經驗教訓的基礎上,在選取指標時都是選取的正向指標,選取的指標越大代表公司的經營狀況越良好、經營績效越好[11]。

(二)數據的選取

本文選取的白酒類上市公司的范圍借鑒證監會行業劃分標注和依據,即為當期白酒相關業務占主營業務50%以上或占比最高且超過30%,則將其劃分為該行業。數據來源于CSMAR經濟金融數據庫中2019年白酒行業上市公司公布的相關指標,選擇的樣本公司為古井貢酒(000596)、洋河股份(002304)、山西汾酒(600809)、金種子酒(600199)、酒鬼酒(000799)、金徽酒(603919)、順鑫農業(000860)、瀘州老窖(000568)、五糧液(000858)、貴州茅臺(600519)、今世緣(603369)、青青稞酒(002646)、伊力特(600197)、迎駕貢酒(603198)、水井坊(600779)、舍得酒業(600702)、老白干酒(600559)、口子窖(603589)18家上市公司,選取了12項具有代表性的績效指標,構成了本文經營績效分析的基礎[12]。

三、模型假設與實證部分

(一)模型假設

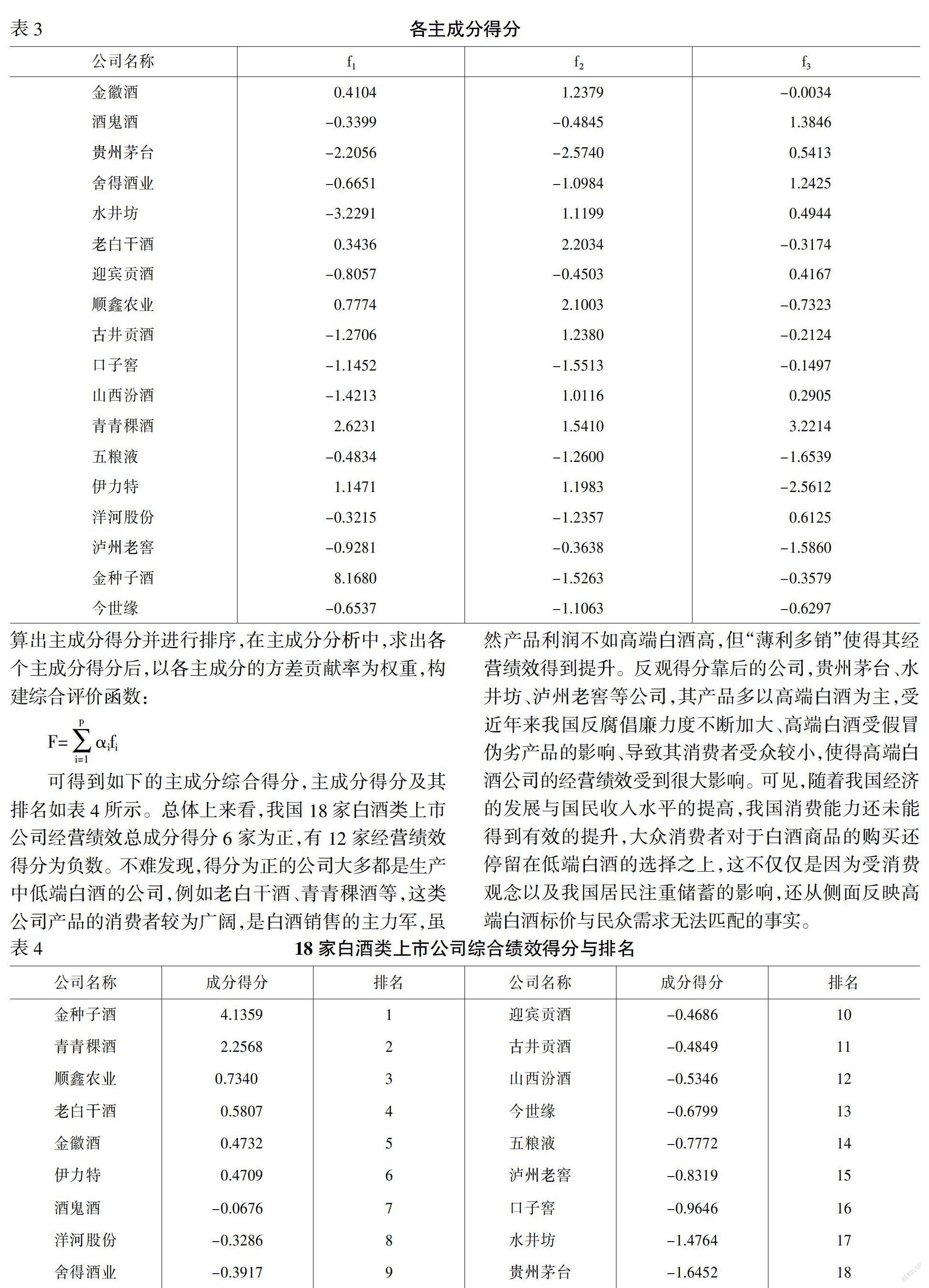

主成分分析是通過分析原來比較多的指標,來提取出較少的幾項,并且能較多的反應原來所有指標能反映的信息,是一種降低維度的分析方法。公司的經營績效可以由很多指標進行表示,但是過多的指標表示往往讓人難以發現公司經營的實際狀況。本文對數據進行降維處理,對變量因素分組,盡最大程度降低組別之間的相關性,再依據組別之間的方差貢獻率確定權重,最終計算出各組最終綜合得分 F。

其中以上公式中,F代表綜合經營績效,αi為權重,fi為各主成分的方差貢獻率,從而得到白酒類上市公司的經營績效綜合得分。