層次分析法在農(nóng)產(chǎn)品供應鏈 金融風險評價的應用研究

2021-09-18 18:50:30王潤東

物流科技 2021年6期

關鍵詞:層次分析法

王潤東

摘? 要:農(nóng)產(chǎn)品供應鏈金融,在一定程度上緩解了農(nóng)戶的融資困難。在服務過程中,主要包括質(zhì)押物風險、第三方物流企業(yè)管理風險、操作風險和評估風險。文章以農(nóng)產(chǎn)品供應鏈金融的風險因素為研究對象,運用層次分析法找出其中的關鍵風險點,目的是對擬開展的融資業(yè)務進行信用風險測算并從源頭對其進行控制,為金融機構(gòu)開展農(nóng)產(chǎn)品供應鏈金融業(yè)務的風險管理提供理論支持和決策依據(jù)。

關鍵詞:供應鏈金融;層次分析法;信用風險;質(zhì)押物

中圖分類號:F272? ? 文獻標識碼:A

Abstract: Agricultural product supply chain finance has a certain extent to solve the farmers financing difficulties. In the process of operation, including the risk of pledge, the management risk of the third-party logistics enterprise, the operation risk and the evaluation risk. The paper analyzes the risk factors of agricultural product supply chain finance, and applies AHP to find out the key risk points. The purpose is to measure the credit risk of the proposed financing business and control it from the source, which provides theoretical support and decision making for financial institutions to carry out the risk management of agricultural product supply chain finance business.

Key words: supply chain finance; AHP; credit risk; pledge

0? 引? 言

中國是農(nóng)業(yè)生產(chǎn)大國,農(nóng)業(yè)生產(chǎn)總值逐年遞增,強勁的增長勢頭為農(nóng)產(chǎn)品供應鏈的發(fā)展提供了巨大的機遇。農(nóng)產(chǎn)品物流行業(yè)擁有極大的市場空間,但對于農(nóng)產(chǎn)品行業(yè)的中小企業(yè)而言,融資需求備受限制。農(nóng)業(yè)原材料從采購到終端客戶的零售,構(gòu)成了農(nóng)業(yè)產(chǎn)業(yè)鏈。鏈條上的各個參與主體,都可能出現(xiàn)資金短缺的問題。農(nóng)產(chǎn)品供應鏈金融可以提供覆蓋整個產(chǎn)業(yè)鏈的融資服務。我國的農(nóng)產(chǎn)品供應鏈金融剛剛起步,目前還沒有形成完善的風險管控體系。因此,深入加強對農(nóng)產(chǎn)品供應鏈金融的風險識別、建立有效的風險防范體系,充分發(fā)揮農(nóng)產(chǎn)品供應鏈金融的支持力量,對提高農(nóng)產(chǎn)品的競爭力具有重要的理論價值和深刻的現(xiàn)實意義。

文章介紹了本研究的背景,分析供應鏈金融風險管理理論基礎,進行了農(nóng)產(chǎn)品供應鏈金融風險類型與識別和農(nóng)產(chǎn)品供應鏈金融風險評估的研究,最后做出全文的總結(jié)。

1? 農(nóng)產(chǎn)品供應鏈金融風險相關理論

對科學文獻的分析揭示了農(nóng)產(chǎn)品供應鏈金融風險的相關理論。最著名的供應鏈金融理論是信息不對稱,博弈理論與信用風險。易雪輝、孫喜梅等,分析了供應鏈金融中的博弈行為,這些作者表達的觀點,主要有四個相關理論。

信息不對稱理論。信息不對稱產(chǎn)生的問題主要是:具有信息優(yōu)勢的一方用錯誤的引導方式要求另一方簽署不平等的合約,產(chǎn)生逆向選擇;另一方面,在交易時,信息優(yōu)勢一方會利用優(yōu)勢信息采取不利于信息劣勢一方的行動,使得后者利益受損[1]。供應鏈金融飽受信用風險的困擾,主要是供應鏈經(jīng)營中的信息不對稱所造成的。借款企業(yè)為了保證自己的利益最大化,會隱藏一些商業(yè)信息,使供應鏈系統(tǒng)信息傳遞失真,如需求預測失誤等,這種信息不對稱加大了企業(yè)違約的可能。如何有效發(fā)揮供應鏈金融作用,首先就要解決供應鏈當中信息不對稱的問題,解決多級供應商的信用問題。

博弈理論。也稱為對策論,具有競爭或?qū)剐再|(zhì)的行為稱為博弈行為。在這類行為中,參加斗爭或競爭的各方各自具有不同的目標或利益。為了取得相應結(jié)果或收益,各方必須考慮對手各種可能的策略,并從中選取對自己最為有利或最為合理的方案。博弈論考慮博弈參加者各方的預測行為和實際行為,并研究它們的優(yōu)化策略。國內(nèi)一些學者以存貨質(zhì)押率、利率等作為風險控制指標,對最優(yōu)質(zhì)押率和存貨質(zhì)押業(yè)務下供應鏈參與各方的決策進行建模研究。易雪輝等(2011)建立了供應鏈金融背景下的中小企業(yè)存貨質(zhì)押融資博弈模型,研究表明:當雙重博弈存在均衡結(jié)果時,得到了最優(yōu)信貸決策[2]。孫喜梅等(2015)建立了供應鏈存貨質(zhì)押率決策模型,分析結(jié)果顯示:存貨質(zhì)押量、信用乘數(shù)等是影響質(zhì)押率的重要因素,應用供應鏈融資的最優(yōu)質(zhì)押率高于零售商單獨融資時的最優(yōu)質(zhì)押率[3]。

交易成本理論。R·H·Coase(1937)認為,交易成本是獲得準確市場信息所需要的費用,以及談判和經(jīng)常性契約的費用。學者對如何降低供應鏈中的交易成本進行了研究。賀衛(wèi)等(2007)分析了供應鏈中交易成本形成的原因及組成要素,從定性和定量角度探討供應鏈的交易成本。研究得出造成交易成本的重要原因是交易方的有限理性和機會主義行為。制造商如果與高質(zhì)量的供應商建立長期合作關系,則有效降低交易成本[4]。夏泰鳳、金雪軍(2011)通過分析完美信息下的銀企動態(tài)博弈,得出供應鏈金融作為一種新的金融活動,能有效降低銀企交易成本[5]。

信用風險理論。供應鏈金融中融資方是供應鏈中的企業(yè),相應的信用風險來源于兩個方面:一是銀企間的信息不對稱,二是對質(zhì)押物的監(jiān)管困難。從當前的研究來看,主要從以下兩方面對信用風險進行分析。(1)銀企間的信息不對稱。金武等(1996)以信貸決策為研究對象,得出風險厭惡型投資者能有效克服逆向選擇[6]。龐素琳等(2001)通過建立銀行信貸風險決策模型,分析了當?shù)盅浩纷鳛殍b別企業(yè)風險類型的手段失效時,銀行因無法準確判斷企業(yè)投資項目的風險類型而發(fā)生逆向選擇[7]。國內(nèi)外學者對道德風險的研究,更多的是探討如何減少道德風險的對策。董小洪等(1998)分析道德風險的成因后對克服道德風險提出相關對策[8]。(2)對質(zhì)押物的監(jiān)管困難。宋焱、李偉杰(2009)指出,由第三方物流企業(yè)監(jiān)管貨物,借款企業(yè)和物流企業(yè)容易相互勾結(jié)欺騙銀行,造成信用風險[9]。張媛媛(2006)[10]和李漢江(2008)[11]分別從質(zhì)押物的作用、質(zhì)押品種選擇問題方面作了研究。

綜上所述,逆向選擇的對象可以是商業(yè)銀行,也可以是借款企業(yè)。本研究更關注由借款企業(yè)的逆向選擇所帶來的信用風險。

2? 農(nóng)產(chǎn)品供應鏈金融風險類型與識別

2.1? 質(zhì)押物風險

(1)質(zhì)押物不合法,如質(zhì)押物存在權(quán)屬不清或重復權(quán)屬糾紛、虛假的物品、通過走私等非法途徑取得的物品等。

(2)質(zhì)押物品種選擇不當。某些農(nóng)產(chǎn)品因季節(jié)性存在變質(zhì)問題,如肉質(zhì)、蔬菜、水果等屬于容易損壞、易變質(zhì)農(nóng)產(chǎn)品,在質(zhì)押時要考慮農(nóng)產(chǎn)品質(zhì)量等級及投保情況。品種的選取面臨質(zhì)量風險,并不是所有的商品都適合進行倉單質(zhì)押。質(zhì)押物品種選取的恰當與否,直接關系到基于存貨融資業(yè)務的風險大小。

(3)市場價格風險。在供應鏈金融中,由于強調(diào)還款來源的自償性,質(zhì)押期間擔保物的市場價格波動就會給貸款銀行帶來潛在的市場價格風險。在實踐中,銀行往往依靠經(jīng)驗對擔保物進行估值,如動產(chǎn)抵押率為20%~30%。這種僅憑經(jīng)驗的估值方式使銀行無法準確預估質(zhì)押率對貸款業(yè)務的風險。質(zhì)押物的市場價格下跌,會造成質(zhì)物價值縮水。農(nóng)產(chǎn)品價格季節(jié)波動大,大量上市時價格就會相對便宜;而在市場價格下跌的形勢下,借款企業(yè)往往會面臨極大的經(jīng)營困難。這種情形會造成銀行掌握的擔保物無法滿足償還貸款的問題。

(4)最后,比較常見的風險就是虛假提單問題,即客戶利用虛假提單獲取質(zhì)押貨物。

2.2? 操作風險

(1)操作失誤風險。包括銀行內(nèi)部操作失誤或者倉儲企業(yè)的風險以及銀行與倉儲企業(yè)業(yè)務之間銜接操作失誤的風險。

(2)倉單管理風險。倉單是質(zhì)押貸款和提貨的憑證,虛假倉單、改單風險是農(nóng)產(chǎn)品物流金融中心控制的重點。

(3)質(zhì)押物監(jiān)督風險。第三方物流企業(yè)作為銀行代理監(jiān)管人,質(zhì)押過程中的防潮、防腐、防損等安全措施和農(nóng)產(chǎn)品的存放、盤點以及入庫等管理等工作,必須由第三方物流企業(yè)實時有效地監(jiān)管。

2.3? 第三方物流企業(yè)風險

第三方物流企業(yè)負責對質(zhì)押的貨物進行嚴格的監(jiān)控,其倉儲管理能力決定了能否對質(zhì)押物進行如期配置和流動。第三方物流企業(yè)與供應鏈的合作期限、合作經(jīng)驗對之后的有序合作產(chǎn)生影響。

2.4? 農(nóng)產(chǎn)品企業(yè)風險

部分涉農(nóng)企業(yè)由于規(guī)模小,內(nèi)部組織架構(gòu)不夠完善,同時缺乏穩(wěn)定的現(xiàn)金流,企業(yè)賬戶與實際控制人個人賬戶不分,導致銀行無法監(jiān)控企業(yè)財務狀況。此外,小微企業(yè)實際控制人存在失信記錄或涉及案件訴訟。在農(nóng)產(chǎn)品供應鏈金融中,對涉農(nóng)企業(yè)的風險主要是看企業(yè)是否有真實的貿(mào)易背景,主要著眼于農(nóng)產(chǎn)品企業(yè)的運營能力和發(fā)展能力。

2.5? 評估風險

(1)對供應鏈上相關企業(yè)授信額度的核算風險。供應鏈風險大且復雜,要更加精準定量不同企業(yè)的額度,銀行要綜合考慮其上下游交易記錄,網(wǎng)絡業(yè)務結(jié)構(gòu)化設計和風險控制機制等。

(2)交易合同風險。對整個供應鏈交易的風險,對風險的評估更多的是對交易進行評估。金融機構(gòu)對供應鏈企業(yè)的信貸支持是基于交易合同的真實性和自償性特征的,一旦交易合同的真實性不存在,金融機構(gòu)就會面臨巨大的風險。

3? 從層次分析法探究農(nóng)產(chǎn)品供應鏈金融風險

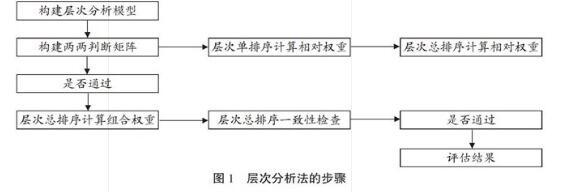

3.1? 層次分析法的原理

層次分析法最早由T L Saaty(1971)創(chuàng)立,為解決美國軍事中稀缺資源的分配而提出。自引入以來,層次分析法已經(jīng)成為最重要的方法之一。層次分析法是對一些較為復雜、較為模糊的問題作出決策的方法,它較合理地解決了定性問題定量化的處理過程。其主要特征是,根據(jù)研究對象的性質(zhì)將要求達到的目標分解為多個組成因素,并按組成因素間的相互關系,將其層次化、數(shù)量化。

3.2? 步? 驟

層次分析法一般通過以下步驟進行(如圖1所示):

3.3? 建立農(nóng)產(chǎn)品供應鏈金融風險的遞階層次結(jié)構(gòu)(如圖2所示)

3.4? 構(gòu)造判斷矩陣

根據(jù)各因素相對于其他因素的影響大小賦予權(quán)重,然后建立判斷矩陣。引入判斷的標度方法(見表1)。

3.5? 判斷矩陣的一致性檢驗

對構(gòu)造的判斷矩陣進行一致性檢驗,用來確定權(quán)重分配是否合理。計算一致性比例CR其中平均隨機一致性指標RI值(如表2所示),并根據(jù)式(1)和式(2)對求得的權(quán)重進行判斷。

CR=CI/RI? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? (1)

CI=λ-n/n-1? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(2)

其中:CI為一致性指標;λ為矩陣A的最大特征根;n為判斷矩陣階數(shù)。

3.6? 層次總排序及決策

計算某一層次所有因素對于最高層(總目標)相對重要性的權(quán)值,稱為層次總排序,這一過程是從最高層次到最低層次依次進行的。

準則層m個因素C,C,…,C對總目標的排序a,a,…,a,方案層n個元素對因素層C的層次單排序為b,b,…,bj=1,2,3,…,m,方案層層次總排序(即方案層第i個因素對總目標的權(quán)值)為:

ab

層次總排序的一致性比率為:

CR=

當CR<0.1時,認為層次總排序通過一致性檢驗。

3.7? 農(nóng)產(chǎn)品供應鏈金融風險因素的權(quán)重計算

在研究過程中,邀請了兩位供應鏈金融業(yè)務高級經(jīng)理、3位主管和5位員工,他們分別來自浙江兩家商業(yè)銀行,采用了背對背的方式對第一層指標體系相對重要性打分,打分過程重復兩遍,以確保每位打分邏輯的一致性。最后打分結(jié)果進行加權(quán)平均(采用表1的九級標度表打分法),得到表3所示的判斷矩陣,同時該矩陣通過一致性檢驗。

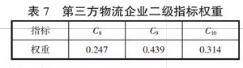

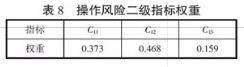

專家評審分兩個階段進行,第一階段是專家評審要求消除最不相關的風險因素,第二個階段是考慮15個關鍵因素列表。將農(nóng)產(chǎn)品供應鏈金融風險設為目標層、一級指標考慮的因素為中間層,二級指標為方案層。采用專家群體評估權(quán)重的方法,應用Matlab軟件先比較兩兩間的重要程度,結(jié)果如表4至表10所示:

4? 結(jié)? 論

供應鏈金融產(chǎn)品是一種新型的具有多贏特性的金融業(yè)務品種,但也總是與風險相關。因此,正確管理供應鏈金融信用風險至關重要。農(nóng)產(chǎn)品供應鏈金融的信用風險受到農(nóng)產(chǎn)品企業(yè)、質(zhì)押物、第三方物流企業(yè)、操作風險以及評估風險的影響。研究表明,質(zhì)押物風險的權(quán)重最大,因此,金融機構(gòu)應該特別注重對質(zhì)押物風險的控制。可見,通過本研究給出的模型,在實踐中不需要大量的時間和金錢成本,金融機構(gòu)可以了解到農(nóng)產(chǎn)品供應鏈金融的信用風險,并依據(jù)金融機構(gòu)自身風險承擔程度決定是否開展農(nóng)產(chǎn)品供應鏈融資業(yè)務。

參考文獻:

[1] 邢會強. 信息不對稱的法律規(guī)制——民商法與經(jīng)濟法的視角[J]. 法制與社會發(fā)展,2013,19(2):112-119.

[2] 易雪輝,周宗放. 雙重Stackelberg博弈的存貨質(zhì)押融資銀行信貸決策機制[J]. 系統(tǒng)工程,2011,29(12):1-6.

[3] 孫喜梅,趙國坤. 考慮供應鏈信用水平的存貨質(zhì)押率研究[J]. 中國管理科學,2015,23(7):77-84.

[4] 賀衛(wèi),彭馳. 供應鏈的交易成本分析及供產(chǎn)雙方的博弈[J]. 財經(jīng)科學,2007(5):80-86.

[5] 夏泰鳳,金雪軍. 供應鏈金融解困中小企業(yè)融資難的優(yōu)勢分析[J]. 商業(yè)研究,2011(6):128-133.(下轉(zhuǎn)第122頁)

猜你喜歡

價值工程(2016年31期)2016-12-03 23:13:03

中國市場(2016年41期)2016-11-28 05:25:17

中國市場(2016年40期)2016-11-28 03:26:35

現(xiàn)代經(jīng)濟信息(2016年25期)2016-11-24 08:26:52

中小企業(yè)管理與科技·下旬刊(2016年11期)2016-11-18 08:42:46

大學教育(2016年11期)2016-11-16 20:27:55

價值工程(2016年29期)2016-11-14 01:02:43

企業(yè)技術開發(fā)·中旬刊(2016年10期)2016-11-12 16:51:06

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 20:58:28

中國市場(2016年35期)2016-10-19 02:03:21