經濟秩序變革背景下 區塊鏈技術構建跨境貿易支付新模式

2021-09-22 02:17:10夏海霞王煉

對外經貿實務 2021年7期

夏海霞 王煉

摘 要:在經濟秩序變革背景下,傳統支付模式面臨挑戰。SWIFT主導的現有跨境支付模式存在匯款時間長、費用貴、信息不透明等不足。區塊鏈技術的特點和創新應用,可以解決當下跨境支付中存在的問題。建立基于區塊鏈技術的跨境支付平臺,構建跨境支付新模式,通過實現原始文件數據化、標準化,制定區塊鏈跨境支付的國際慣例、法律法規,規范和保護其發展,加大對區塊鏈技術的研發投入,加快區塊鏈技術在跨境支付中的應用步伐。

關鍵詞:跨境貿易支付;區塊鏈技術;SWIFT網絡;重構模式

區塊鏈技術的到來帶來世界性的“第三次秩序革命”,全球經濟秩序將重構。區塊鏈技術的應用對全球經濟社會發展帶來了顛覆性的變革,對全球經濟秩序產生巨大影響,全球秩序的變革也將越來越依賴于區塊鏈力量的驅動。區塊鏈技術與跨境支付有著天然的匹配性,區塊鏈技術應用于跨境支付得到了金融機構的高度重視。2016年7月,全球第一筆區塊鏈跨境匯款測試順利完成。加拿大的阿爾伯塔 ATB 銀行和德國 Reisebank銀行利用 Ripple(瑞波)網絡和區塊鏈技術完成全球第一筆銀行間跨境匯款,時間僅僅是幾分鐘,費用比現有匯款服務支付的費用低40%到70%。與現有跨境匯款相比,區塊鏈跨境匯款時間短,費用低。從2016年開始,國內外許多銀行和金融巨頭紛紛加入區塊鏈金融研究與應用。盡管目前區塊鏈跨境支付并沒有廣泛推廣展開,但區塊鏈跨境貿易支付無疑代表著一種新的支付趨勢。

一、區塊鏈技術的支付應用

區塊鏈是分布式數據存儲、點對點傳輸、共識機制、加密算法等計算機技術在互聯網時代的創新應用模式。區塊鏈技術從分布式存儲出發,創造性地結合共識算法、加密傳輸、簽名驗證等核心技術,實現了復雜事務和合約處理的自動化、確權化、智能化。區塊鏈是一項技術解決方案,本質上是一種分布式賬本技術,具有鮮明的特點,包括去中心化的分布式特點、開放共識性、可追溯性、不可篡改性等。

區塊鏈技術的特點,使其在提高跨境支付效率、降低跨境支付風險、節省銀行資源等方面具有天然優勢。以Ripple為代表的區塊鏈技術可以更高效低成本實現實時跨境支付。自2016年來,國內外主要央行和金融機構積極布局區塊鏈技術應用于跨境支付領域。

2016年9月,美國銀行(Bank of America)、西班牙桑坦德銀行(Santander)和加拿大皇家銀行(Royal Bank of Canada)在內的7家大型銀行宣布組建全球區塊鏈支付網絡,采用Ripple的分布式賬簿技術。這一網絡一旦建立,將有能力與SWIFT抗衡甚至取而代之。

二、現有跨境貿易支付模式存在的問題

以SWIFT(環球同業銀行金融電訊協會,Society for Worldwide Interbank Financial Telecommunications)為主導的跨境支付系統,在跨境匯款和國際結算業務中發揮了重要作用。但是,隨著新的技術出現和發展,其存在的問題也日益凸顯。以跨境匯款電匯(T/T)方式為例,分析目前國際支付模式存在的基本問題。

通過SWIFT通訊系統的匯款,采用的是串聯模式,匯款信息需要每一步確認后才能繼續傳遞到下一步。在跨境匯款中,牽涉到不同的貨幣和貨幣清算,除了匯出行和匯入行參與外,往往需要貨幣清算中心賬戶銀行的參與才能完成清算,這就導致參與的銀行數量較多,加劇了目前匯款模式問題的嚴重性。

第一,匯出到匯入時間較長,通常需要2-5個工作日,效率較低。SWIFT 通訊網絡系統是一個多層次結構,每個國家有一個運營商,在傳遞給匯入國國家的區域運營商之前,該運營商先對信息進行存儲和驗證,并請求發送到匯入國銀行。為了避免結算時銀行賬戶頭寸不足,銀行間的通信都需要等待另一方的響應和確認,這就增加了匯款的時間,降低了效率。匯款時間一長,因為匯率波動帶來的風險也因此增大。

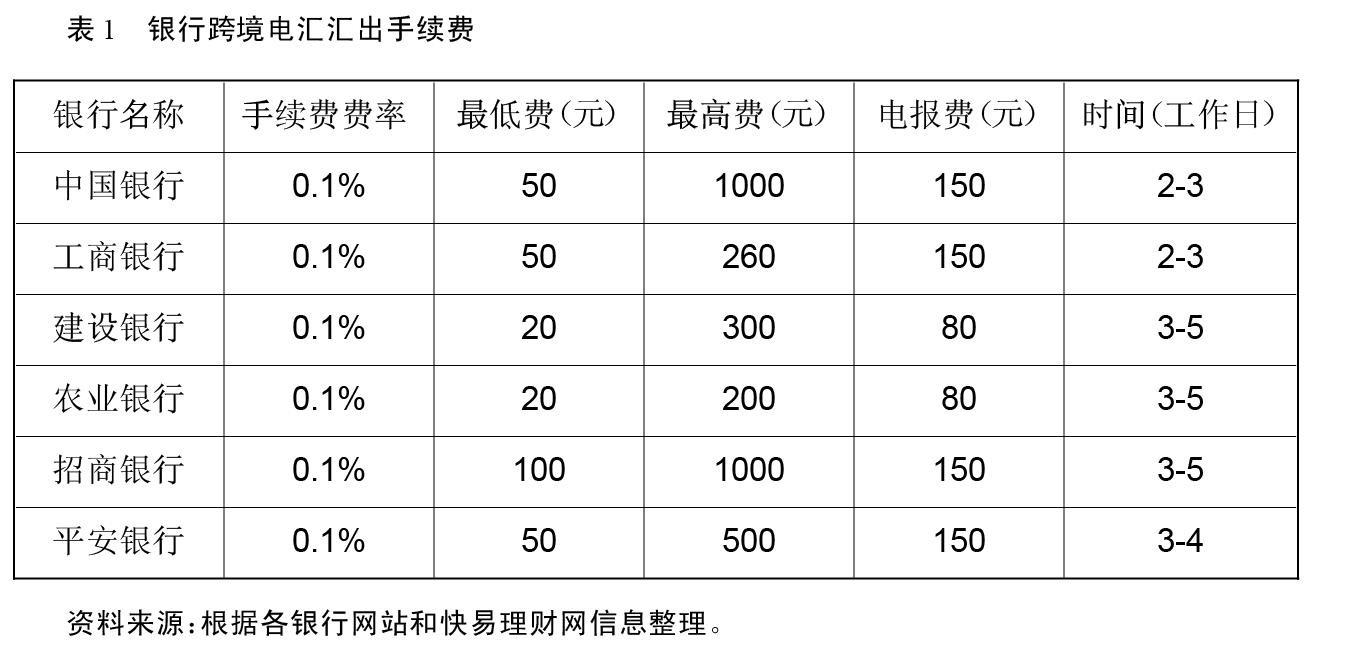

第二,中間代理層級過多,手續費用較高(見表1)。收款人和匯款人分別需要支付手續費,費用最高可達匯款金額的7%左右。匯款中除了匯出行和匯入行參與外,當兩家銀行之間沒有往來賬戶行時,需要代理行等中轉銀行的加入。一系列銀行參與,每家銀行都會收取相應的手續費用,大大增加匯款成本。支付流程中每一個環節涉及到復雜的步驟,無形之中增加了交易成本和時間成本。據麥肯錫報告顯示,2016 年全球跨境支付交易量占全球支付的 20%,但交易費占到全球支付交易費的 40%。

第三,信息不對稱,匯款流程不透明。相關利益方無法準確掌握匯款的具體節點,查賬對賬復雜。串聯匯款模式需要匯款信息一步一步傳遞確認,如果需要了解匯款的具體節點信息,需要耗時耗力一步一步查詢,程序復雜。國際環境復雜多變,這兩年中美貿易戰爆發,相關國家地區的政治經濟環境發生風險的概率增加。

三、區塊鏈技術構建跨境貿易支付模式

跨境支付除了SWIFT通訊網絡外,也有很多其他系統和嘗試,比如歐洲INSTEX(The Instrument In Support Of Trade Exchanges)系統,SPFS系統(可以被看作是俄羅斯版的SWIFT),CIPS系統(人民幣跨境支付系統)。然而,這些體系都有使用上的局限性,影響力小,無法解決全球范圍內的跨境貿易支付問題。區塊鏈技術的問世以及在金融領域的創新與應用,為解決現有跨境貿易支付問題提供了可能。

(一)區塊鏈跨境支付可能帶來的變革

區塊鏈技術應用于跨境支付,運用其去中心化的分布式記賬特點,支付更加安全高效,可以解決跨境支付中不同部門和主體間的壁壘,實現跨境支付的信息數據共享。區塊鏈跨境支付可能帶來以下三方面的變革:

第一,取代現有國際清算體系。據SWIFT統計,美元在全球支付中排名第一,2020年市場占有率約45%,跨境貿易多以美元作為支付結算貨幣。全球大部分銀行和金融機構高度依賴現有的SWIFT和CHIPS(紐約清算所銀行同業支付系統)進行跨境貿易支付和結算。高度依賴存在風險,如美國利用SWIFT系統,切斷與伊朗金融機構的連接,達到制裁伊朗的目的。在世界經濟秩序大變革的背景下,以美元為中心的現有清算體系必然面臨挑戰。區塊鏈技術去中心化、不可篡改性等特點,對跨境支付有著天然的優勢:透明、安全、可信任。在區塊鏈支付體系中,匯出行(A國銀行)和匯入行(B國銀行)通過區塊鏈支付網絡,直接聯系,直接資金收付,無需依賴SWIFT系統,省去了各自賬戶行的參與,降低了匯款的成本與費用,提高了匯款效率,徹底改變現有的美元清算必須有美元賬戶行、歐元清算必須有歐元賬戶行的現狀。銀行不再需要在全世界各貨幣清算中心開立銀行賬戶,銀行因此節省大量開戶資金。

第二,重構跨境支付方式。區塊鏈技術分布式共享賬本與智能合約將跨境支付從現有的串聯模式轉變為并聯模式,支付更加安全高效,打破跨境貿易支付中不同部門和主體間的壁壘,實現跨境支付信息數據在各參與方之間實時共享。在區塊鏈跨境支付模式中,各參與方,包括匯款人、收款人、匯出行、匯入行能同時了解資金的流向、所處節點、花費的費用,減少了復雜的查賬對賬環節,大大提升匯款的效率,降低成本,節省銀行資源。

第三,提升跨境支付體系效率。區塊鏈技術不可篡改和可追溯性的特點,保證了跨境支付數據的真實性和有效性。通過技術解決參與方的信任問題,有效降低支付風險,提升跨境支付相關組織的參與積極性和運營效率。區塊鏈支付模式中的相關組織,包括區塊鏈技術公司、金融機構、做市商、貿易商等。各組織發揮各自優勢,各盡所能,精誠合作,不斷降低運營成本,形成完整的跨境支付產業鏈。

與現有跨境支付相比,區塊鏈跨境支付模式下,所有交易和賬務數據公開透明化,各參與方自動同步信息,實現了交易信息的實時共享,省去了各自賬戶行的參與,減少了大量的中間銀行,節省了大量的傳遞時間和對賬結算成本,提高了效率,降低了成本。整個跨境支付全程可追溯,技術解決參與方的信任問題,有效降低了支付風險。

(二)區塊鏈跨境貿易支付模式和運作

區塊鏈技術應用于跨境支付,有很多可能的應用和模式。通過參考世界上第一個開放支付網絡 Ripple(瑞波)跨境支付運作系統,探討性地構建基于區塊鏈技術的跨境貿易支付新模式。本模式主要依托三大模塊:Messager模塊、Ledger/FX模塊、Validator模塊,如圖1。

Messenger模塊主要提供一個信息通道,確認交易,進行有效性檢驗。包括交換KYC/AML、風控信息、手續費、匯率和其他支付相關信息。在交易發起之前,Messenger 把這些信息送到交易對方,只有確認信息,才能執行交易和資金流動。

Ledger模塊/FX模塊主要提供流動性,同時記錄交易各方銀行賬戶的借貸情況。FX模塊建立起一個多中心匯款系統,起到做市商功能,相當于外匯交易中心。

Validator模塊是技術中心,是各參與信任區塊鏈平臺的源頭,用于確認交易是否成功并觸發記賬過程。參與區塊鏈支付交易的相關各方參與共識過程,滿足拜占庭容錯要求,Validator 觸發區塊記賬,并保持賬本一致性。

以國際貿易為例分析區塊鏈跨境支付運作。A公司向B公司進口了一筆貨物,雙方約定通過區塊鏈技術平臺進行交易,具體運作如下:

①進口方A公司與出口方B公司簽訂貿易合同,雙方同意通過區塊鏈系統完成交易;

②A公司請求A國銀行匯款給B公司;

③A國銀行通過連接區塊鏈系統平臺的Messager模塊,提交匯款訂單等相關信息,請求B國銀行確認信息;

④B國銀行根據請求信息,驗證B公司是否滿足當地相關KYC(了解客戶)/AML(反洗錢)監管條件和要求;

⑤驗證通過,并報上相應的手續費,達成共識,智能合約生效;

⑥A國銀行收到驗證通過信息后,通過Ledger/FX模塊,獲得匯率報價;

⑦把匯款總成本(包括匯款金額、A銀行手續費、B國銀行手續費)報給A公司;

⑧A公司確認后,匯款給A國銀行;

⑨A國銀行把匯款金額凍結在Validator模塊的備付金賬戶中;

⑩B公司履約,并通過B國銀行提交履約證明;

11B國銀行提交并確認B公司履約證明;

12Validator收到證明,共識通過,自動解凍資金;

13B國銀行把解凍資金記入B公司賬戶,B公司收到款項,交易完成。

(三)新模式面臨的挑戰

盡管區塊鏈技術與跨境貿易支付天然的匹配性,但是區塊鏈技術并沒有大規模應用于跨境貿易支付,它面臨很多挑戰。

首先,難以取代現有基于SWIFT通訊網絡的跨境支付模式。SWIFT最大的優勢是參與金融機構多,所有業務信息實現了標準化,而區塊鏈網絡剛剛起步,運作模式處于探索階段,遠遠不能達到標準化要求,影響力有限,難以吸引大量機構加入。其次,缺乏全球統一的算法和標準,很難建立全球性的區塊鏈跨境貿易支付體系。最后,區塊鏈技術本身不完善,面臨潛在的技術問題,需要大量人力物力財力支撐,在降低跨境支付成本的同時降低自身運營成本。

四、加快區塊鏈技術在跨境貿易支付應用的建議

盡管目前區塊鏈跨境貿易支付面臨很多挑戰,沒有廣泛推廣,但是,區塊鏈跨境支付無疑代表著一種新的模式和趨勢,需要積極主動推進并參與。就如何加快區塊鏈技術在跨境貿易支付中的應用,有以下建議:

(一)原始文件數據化、標準化

將原始文件數字化,倡議建立數字標準。文件數字化可以幫助實現完全自動化,提高操作效率和速度,減少誤差。同時,減少人工檢查人員可能會忽略的一些東西,做到以最恰當的方式進行交易監控。通過原始文件的數據化,進一步形成標準化數據文件格式,便于區塊鏈技術的應用推廣。從交易平臺技術研發到實際操作,包含了不同類型的應用主體,只有形成了標準,保證平臺系統兼容性和操作性,才能提高結算效率,保證結算安全。

(二)制定區塊鏈跨境支付的國際慣例

制定統一的標準,擴大區塊鏈技術的應用范圍。缺乏統一的標準是實現區塊鏈技術跨境支付的重大障礙。建議在國際層面制定區塊鏈跨境支付國際慣例,類似國際貿易術語解釋通則(INCOTERMS),由國際商會(ICC)、區塊鏈技術平臺、金融機構共同負責編制。沒有統一規則與慣例,當產生糾紛的時候,解決糾紛就存在問題。一旦有了使用的國際標準,區塊鏈跨境支付將更加規范,容易吸引更多的相關主體加入基于區塊鏈跨境支付的平臺,加快區塊鏈技術的推廣。

(三)編制區塊鏈技術相應的法律法規

區塊鏈作為一種新技術,發展迅速,相應的法律法規發展滯后,亟須制定相應的法律法規,規范和保護其發展。監管部門需要對區塊鏈技術在跨境支付結算領域運行規則充分了解,制定相關法律法規,防范技術越界。例如需要平臺開發一套合規的風險預案,一旦出現問題,能保證用戶信息和信息的安全,確保不發生系統性金融風險。

(四)加大對區塊鏈技術的研發投入

數據信息的安全面臨全新挑戰。區塊鏈可以有效地進行信息追溯并且做到信息共享,但在私人鑰匙密碼的保管、不同節點的權限設置、系統抗攻擊性等問題上面臨著全新挑戰。例如,私人鑰匙密碼一旦忘記或者丟失,就會失去其在區塊鏈上資產的所有權,給用戶造成不可估計的損失。需要加大投入,在技術上更新,不斷解決潛在的問題。▲

參考文獻:

[1]段進東,段義鑫.基于區塊鏈技術的銀行國際結算業務經營創新[J].金融經濟,2018,(1):28-30.

[2]李海波.區塊鏈視角下我國跨境電商問題解決對策[J].中國流通經濟,2018(11):41-48.

[3]魏巍,廖雪怡,羅尹哲.BPO 結算方式研究及兩階段發展建議[J].對外經貿實務,2020(11):69-72.

[4]張愛軍.從Ripple看區塊鏈技術對跨境支付模式的變革與創新[J].海南金融,2017(6):28-34.

[5]趙越強,蔚立柱,陳曉,等.區塊鏈技術與跨境支付體系:發展現狀、趨勢及政策啟示[J].新金融2020(10):44-48.