風險投資與戰略性新興企業外部購買創新投資

2021-09-22 03:03:17曠彩芬周涵劉珈靈

長江技術經濟 2021年4期

曠彩芬 周涵 劉珈靈

摘 要:研究了風險投資對戰略性新興企業外部購買創新投資的影響。結果發現:風險投資機構參與管理能降低了戰略性新興企業的外部購買創新投資的可能性;風險投資持股比例越大,戰略性新興企業的外部購買創新投資越小;戰略性新興企業的自主研發投資與其外部購買創新投資正相關,戰略性新興企業的自主研發投資與其外部購買創新投資是互補關系。

關鍵詞:創新投資;風險投資;研發投資

中圖法分類號:F832.5 ? ? ? ? ? ? 文獻標志碼:B ? ? ? ? ? ? ? ? DOI:10.19679/j.cnki.cjjsjj.2021.0417

創新是戰略性新興產業發展的核心,要深入實施創新驅動戰略性新興產業發展戰略。根據國家統計局統計,2017年中國企業研發投入為13 733億元,與去年相比增長13.1%,而2010年企業R&D投入只有5 063.14億元,增長了171.23%。戰略性新興企業是創新驅動的企業。戰略性新興企業研發投入的金額比非戰略性新興企業多20%,研發投入占比高出1倍。企業創新活動的投入包括自主研發的投入和外部購買獲得技術的投入,因此外部購買創新投資是創新投資的主要部分(Smith,2005)。由于國家統計局不統計外部購買創新投資的數據;因此戰略性新興企業技術引進創新投入的增長情況并不清楚。現有研究考慮風險投資對企業R&D創新投資和企業創新的影響(陳思等,2017),但忽略了風險投資對企業外部購買創新投資的影響,VC影響企業外部購買創新投資的機理并不清楚。

本文以2014—2017年戰略性新興上市公司為樣本,采用回歸分析和PMS方法,考察了風險投資與戰略性新興企業外部購買創新投資的關系。本研究可能有以下邊際貢獻:利用會計計量的方法,從無形資產的賬戶余額中剔除研發支出和土地等項目金額來計算獲得外部購買創新投資的數據;發現風險投資能降低創新型企業外部購買創新投資的可能性以及企業外部購買創新投資的數量。

1 ?理論分析與假說發展

創新投資存在融資約束,而風險資本能減輕創新融資缺口,進而促進創新投資(Hall和Lerner,2010)。現有文獻認為風險資本作為一種特殊外部融資方式,也促進企業創新。大部分學者認為風險投資可以為戰略性新興企業的創新活動提供資金,在某種程度上緩解融資約束,促進企業的創新投資,有風險投資的企業的R&D創新投資往往會高于無風險投資的企業的R&D創新投資(Colombo et al.,2016;Wen & Xia,2016;Yongwook & Heejin,2017)。

戰略性新興企業為創新型企業,吸引戰略性新興產業創業投資引導基金與風險投資基金等投資機構介入,風險投資基金一般會在戰略性新興企業上市前期投資于風險大收益高的項目,以便風險投資基金在上市IPO股票發行中獲得巨額收益,從而逐步退出。風險投資公司進入戰略性新興企業,一般是被其自主研發項目所吸引,被投資戰略性新興企業的自主研發能力越強,研發成功的可能性就越大,風險投資公司獲利的可能性就更高,因為其更支持自主研發投入。基于以上分析,提出以下假設:

H1:其他條件不變時,風險投資參與會減少戰略性新興企業的外部購買創新投資的可能性。

戰略性新興企業的創新活動常常面臨著融資約束問題,當銀行貸款或者其他融資不能滿足其需要時,風險投資則成了其首選的融資方式,風險投資的介入一方面能夠為企業的創新投資提供資金上的支持,在一定程度上緩解企業融資所面臨的困境,另一方面,風險投資企業的股東、風險投資家和創新企業家達成利益共享、風險共擔的合約,風險投資家通過參與上市公司管理,能更加了解整個公司的運作,緩解信息不對稱的問題,再加上其在董事會占據一定的席位,就能在較大程度上影響管理層的決策,且其持股比例越大,對公司的控制權越大,影響的程度往往就越深。新興企業具有高技術性和高創新性的特點,其創新活動通常也具有高風險性和高收益性,選擇這些企業的風險投資公司也正是被這種高收益所吸引,高風險和高收益恰恰是風險投資的基本特征。風險投資公司會更加注重和支持被投資企業的自主創新活動,其持股比例越高,支持的程度就越深。因此,本文提出如下假設:

H2:其他條件不變時,風險投資的持股比例越大,新興企業的自主研發創新投資越高,外部購買創新投資越少。

2 ?研究設計

2.1 ?樣本選取與數據來源

本文把主要經營范圍為節能環保、新一代信息技術、生物、高端裝備制造、新能源、新材料、新能源汽車的企業作為戰略性新興企業,并以此為樣本進行研究。首先從中篩選出了有風險投資背景的公司,本文剔除了基本財務數據缺失的公司和ST公司,相關數據均來自于RESSET銳思數據庫、CSMAR國泰安數據庫和清科數據庫。由于創新驅動發展戰略是于2012年年底提出的,為了消除創新驅動發展戰略政策的影響,本文從2013年開始研究,獲得2013—2017年4249個面板數據,VC隨著上市公司IPO或股權轉讓而逐步退出,以2013年為分界點,如果在2013年上市公司股東存在風險投資背景的股東,就認定VC參與上市公司管理。為了避免VC偏好于選擇自主創新企業的自選擇問題,本文采用傾向得分匹配的方法進行穩健性檢驗。本文對幾個主要變量的樣本數值進行了1%下分位和99%上分位的winsorize截尾處理,以減少異常值的影響。

2.2 ?模型設定和變量定義

本文參考了Benfratello等(2008)、Brown等(2009)和鞠曉生(2013)的創新投資模型,基于上述模型來研究風險投資與外部購買創新投資的關系。風險投資的企業IPO上市后,股票有1-3年的限售期。因此,本文采用靜態托賓Q模型來研究VC與購買創新投資的關系。為了檢驗假設1,本文基于托賓Q模型基礎上建立logit模型:

(1)

其中Y為是否有外部購買創新投資的啞變量,如果公司存在外部購買創新投資為1,否則為0。VC為是否風險投資機構參與管理的啞變量,有風險投資機構參與管理為1,否則為0。投資機會Sale用銷售增長率來衡量;現金流(Cf)使用企業現金流量表中的經營活動現金流量凈值除以期末總資產來衡量;其他控制變量參考了Benfratello等(2008)、Brown等(2009)的研究來確定。企業規模以企業總資產的自然對數來衡量企業的規模;股權融資(Equity)使用上一期現金流量表中的“吸收權益性投資收到的現金” 除以期末總資產來衡量;債權融資(Bank)用上一期現金流量表中的“取得借款收到的現金” 除以期末總資產來衡量;產權性質(Guoyou)國有為1,非國有為0。本文還控制了財務杠桿、經營杠桿、主營業務收入、管理費用率、行業和年份變量。

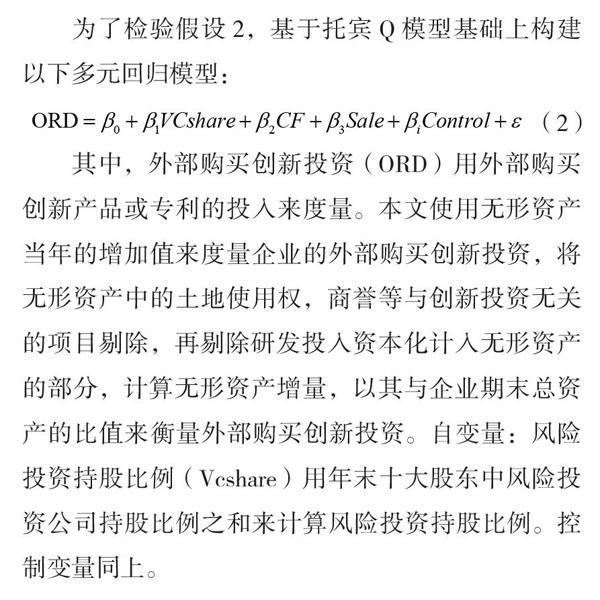

為了檢驗假設2,基于托賓Q模型基礎上構建以下多元回歸模型:

(2)

其中,外部購買創新投資(ORD)用外部購買創新產品或專利的投入來度量。本文使用無形資產當年的增加值來度量企業的外部購買創新投資,將無形資產中的土地使用權,商譽等與創新投資無關的項目剔除,再剔除研發投入資本化計入無形資產的部分,計算無形資產增量,以其與企業期末總資產的比值來衡量外部購買創新投資。自變量:風險投資持股比例(Vcshare)用年末十大股東中風險投資公司持股比例之和來計算風險投資持股比例。控制變量同上。

3 ?實證結果與分析

3.1 ?描述性統計

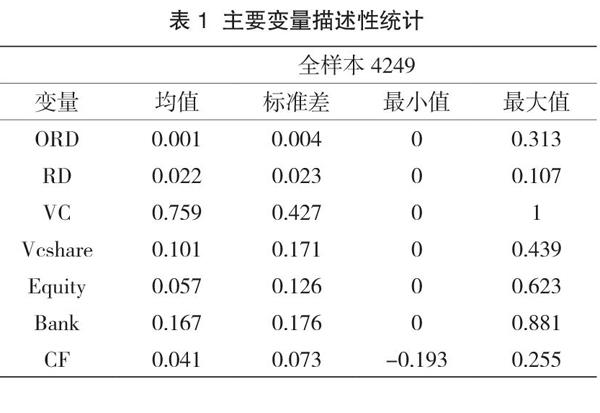

表1報告了有風險投資介入的新興企業模仿創新主要變量的描述性統計,根據下表分析可得:新興企業上市公司當年外部購買創新投資的均值為0.001,最大值為0.313,說明不同新興企業上市公司的外部購買創新投資的金額相差較大,在與這些公司創新投資的數據進行對比后看出,外部購買創新投資在其中所占的比重較小;新興企業上市公司當年自主R&D創新投資的均值為0.022,最大值為0.107,說明不同新興企業上市公司的自主R&D創新投資的金額相差較大,在與這些公司創新投資的數據進行對比后發現,自主R&D創新投資在其中所占的比重很大。說明不同新興企業上市公司的創新投資差距比較大,有的公司投入很多,也有些新興企業上市公司沒有創新投資。從風險投資機構參與戰略性新興上市公司管理來看,VC參與管理的均值為0.759,風險投資機構參與度比較高,大多數戰略性新興上市公司有風險資本的投資。而從風險投資持股比例項目來看,其最大值為0.439,最小值為0,這是由于本文計算的是年末的風險投資持股比例,數值為0說明在年末風險投資機構已退出該被投資公司,其均值為0.101,說明總體來看這些新興企業的風險投資持股比例較低。

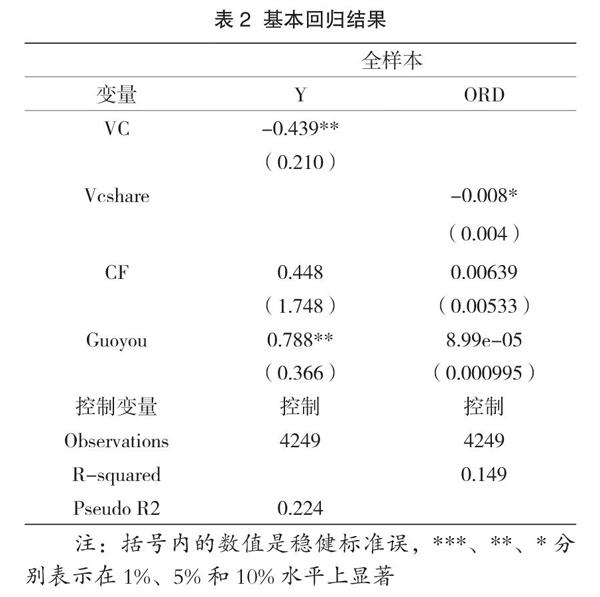

3.2 ?基本回歸

表2報告了回歸結果。首先,在全樣本下第1列logit模型回歸可以看出,風險投資參與管理(VC)與是否發生外部購買創新投資分別在5%水平上顯著性負相關,其邊際意義是,與沒有風險投資機構參與管理的公司相比,風險投資機構參與管理的公司使其發生外部購買創新投資的可能性下降了4.97%。此結果支持假設1。其次,在全樣本下第2列風險投資持股比例與外部購買創新投資的回歸結果。風險投資持股比例的系數是-0.008,p值小于0.1,說明風險投資持股比例越高,新興企業上市公司外部購買創新投資就越低。這一結果驗證了假設2。在中國新興市場上,進一步驗證了Hellmann & Puri(2000)的觀點。現金流(Cf)的系數為正但都不顯著,說明創新型企業并不存在融資約束問題,支持了高科技企業主要依賴外部融資的假設。在第1列債務融資與外部購買創新投資關系顯著負相關,說明風險資本降低新興企業外部購買創新投資的可能性;第1列產權性質(Guoyou)的系數也顯著為正,說明國有戰略性新興公司發生外部購買創新投資的可能性大,而在風險投資機構參與管理后,國有和非國有戰略性新興公司沒有差異。

3.3 ?穩健性檢驗

為了驗證風險投資與新興企業外部購買創新投資的研究結果可靠性,做了以下穩健性檢驗。

(1)樣本自選擇問題。風險投資機構可能偏向選擇自主創新的企業。本文采用傾向得分匹配的方法,在進行傾向得分匹配時有不同的具體方法,為避免不同的匹配方式對研究結果產生的影響,采用“核匹配法”重新對樣本進行匹配,并用同樣的變量和回歸方程進行檢驗,回歸結果與之前保持一致。

(2)本文采用歐拉方程的創新投資模型來驗證風險投資與外部購買創新投資的關系,最后得到的結論基本相同,說明以上檢驗結果具有較好的穩健性。

(3)內生性檢驗。如果存在外部購買創新投資高促使風險投資持股比例增加的反饋效應,那么模型有可能存在內生性問題。為了檢驗模型1的內生性問題,把風險投資持股比例滯后一期作為工具變量放入模型1,進行異方差穩健的DWH檢驗,發現模型不存在內生性問題,得到的研究結論穩健可靠。

4 ?結論

本文考察了風險投資介入對戰略性新興企業外部購買創新投資的影響,發現:①風險投資機構參與管理降低了戰略性新興企業外部購買創新投資的可能性,這種現象在國有戰略性新興企業中更為顯著。風險投資持股比例越大,戰略性新興企業的外部購買創新投資就越少,國有戰略性新興企業和非國有戰略性新興企業沒有顯著性差異。②投資于戰略性新興企業的風險投資更偏向于進行自主研發,這是因為外部購買創新投資所能帶來的利益比較有限。本文研究結論豐富了風險投資與企業創新投資的文獻。本文研究結論對提升發展中國家的創新型企業的創新能力有重要的現實意義。發展中國家鼓勵風險資本進入創新型企業的行為有利于減少企業模仿創新,提升其自主創新能力。

參考文獻:

[1]陳思,何文龍,張然.風險投資與企業創新:影響和潛在機制[J].管理世界,2017(1):158-169.

[2]BERNSTEIN S,GIROUD X,TOWNSEND R R. The Impact of Venture Capital Monitoring[J]. Journal of Finance,2016,71(4).

[3]BOOTH L,NTANTAMIS C,ZHOU J. Financial constraints,R&D investment,and the value of cash holdings[J]. Quarterly Journal of Finance,2015,5(4).

[4]COLOMBO M G,CUMMING D J,VISMARA S. Governmental venture capital for innovative young firms[J]. Journal of Technology Transfer,2016,41(1):10-24.

[5]TANG Q,LI W F,CAI G. Famliy Control,Venture Capital and R&D Investment[J]. Securities Market Herald,2015(1).

[6]YONGWOOK PAIK;HEEJIN WOO.The Effects of Corporate Venture Capital,Founder Incumbency,and Their Interaction on Entrepreneurial Firms R&D Investment Strategies[J].Organization Science.2017,28(4):670-689.

Venture Capital and Strategic Emerging Enterprises' External Purchase of Innovative Investment

Kuang Caifen1 ?Zhou Han1 ?Liu Jialing2

(1. Shaoxing College of Arts and Sciences,Shaoxing 312000,China;

2. Hangzhou Branch of Zhongruicheng Certified Public Accountants,Hangzhou 310018,China)

Abstract:This paper studies the impact of venture capital on the external purchase of innovative investment by strategic emerging companies. The results found that:the participation of venture capital institutions in management can reduce the possibility of strategic emerging companies external purchase of innovative investment;the greater the proportion of venture capital holdings,the smaller the external purchase of innovative investment of strategic emerging companies;the independence of strategic emerging companies R&D investment is positively related to its externally purchased innovation investment,and the independent R&D investment of strategic emerging companies is complementary to its externally purchased innovation investment.

Keywords:innovation investment;venture capital;R&D investment

收稿日期:2021-04-15

基金項目:國家級大學生創新創業項目“風險承擔視角下金融支持對戰略性新興企業創新投資效率的影響機理研究”(項目編號:201910349003)紹興文理學院校級科研項目“風險承擔視角下金融支持科技型企業創新的機理研究”(項目編號:2019SK011)

作者簡介:曠彩芬,女,研究方向為企業創新。