金融科技對商業銀行風險承擔的影響

2021-09-24 15:18:52任碧云鄭宗杰

貴州財經大學學報 2021年5期

任碧云 鄭宗杰

摘 要:通過構建金融科技發展指數,并基于2013~2019年上市銀行面板數據進行實證分析,探討金融科技與商業銀行融合發展之間的關系。研究結果表明:(1)金融科技與商業銀行融合發展有利于降低商業銀行風險承擔。(2)不同商業銀行應用金融科技效果存在顯著差異,與國有商業銀行相比,其他股份制商業銀行應用金融科技緩釋風險承擔的效果更明顯。(3)金融科技應用于不同信貸結構,對商業銀行風險承擔的影響和偏好具有顯著差異性,國有商業銀行偏好借助金融科技調整貸款擔保結構緩釋風險承擔,而其他商業銀行偏好借助金融科技調整貸款期限結構緩釋風險承擔。研究結論對金融科技與商業銀行深度融合、優化信貸結構、緩釋風險承擔提供了重要啟示。

關鍵詞:金融科技;信貸結構;風險承擔

文章編號:2095-5960(2021)05-0061-09;中圖分類號:F830.5

;文獻標識碼:A

一、引言

金融科技作為一種技術驅動的金融創新,自提出以來便受到各界的高度關注。2015年3月的政府工作報告首次提出并制定了“互聯網+”行動計劃,標志著互聯網金融發展被正式納入國家發展規劃。2019年8月,中國人民銀行印發《金融科技(FinTech)發展規劃(2019~2021年)》,作為我國金融科技第一份科學、全面的規劃,在金融科技發展進程中具有里程碑意義。2020年4月的《中共中央國務院關于構建更加完善的要素市場化配置體制機制的意見》首次納入數據要素,肯定了數據作為土地、勞動力、資本和技術之外的第五種新型生產要素的重要性。隨著要素市場不斷完善,各種要素融合發展,勢必將加速金融科技成果應用于經濟社會各領域,推動實體經濟的創新力和生產力。2020年10月,中國共產黨第十九屆中央委員會第五次全體會議審議通過了《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》,強調要加快建設科技強國,推動互聯網、大數據、人工智能等同各產業深度融合,推動數字經濟和實體經濟深度融合,提升金融科技水平,增強金融普惠性。

近年來,關于金融科技的定義,國內外學者尚未形成統一。在《金融科技三年發展規劃》中,將金融科技定義為技術驅動的金融創新,旨在運用現代科技成果改造或創新金融產品、經營模式、業務流程等,推動金融發展提質增效。實現人工智能、大數據、云計算、物聯網等信息技術與金融業務深度融合,為金融發展提供源源不斷的創新活力。根據金融穩定理事會(FSB)的定義,金融科技主要是指由大數據、區塊鏈、云計算、人工智能等新興前沿技術帶動,對金融市場以及金融服務業務供給產生重大影響的新興業務模式、新技術應用、新產品服務等。從我國金融科技發展歷程來看,我國金融科技經歷了三個階段:第一階段為2004年以前以辦公自動化和電子化為代表的IT電子化階段,第二階段為2004~2015年以第三方支付、余額寶等為代表的互聯網金融時代,第三階段為2016年以來的金融科技階段。

目前,隨著人工智能、大數據、云計算、物聯網等信息技術與金融業務深度耦合,金融科技在深化我國商業銀行改革、創新業務模式、提升風險防控能力等方面的作用日益突顯。然而,自余額寶成立以來,互聯網理財業務對商業銀行傳統負債業務產生了較大沖擊,進而改變了商業銀行的資產業務模式,迫使商業銀行加快應用金融科技的步伐。由此引發了一系列思考:金融科技影響商業銀行風險承擔的內在機制是什么?特別是其對商業銀行信貸結構有何影響,對不同商業銀行的影響是否具有顯著差異?因此研究金融科技、信貸結構與商業銀行風險承擔之間的作用機制和不同商業銀行之間的影響效果,有助于增強商業銀行風險防控能力,指引商業銀行數字化轉型方向,同時對改善商業銀行信貸結構,推動金融科技深度融合,增強金融普惠性,支持實體經濟發展具有深遠影響。

通過對金融科技相關文獻的綜述研究發現,目前關于金融科技對商業銀行風險承擔的研究較少,而基于商業銀行信貸結構視角的上述研究更加稀少。基于此,本文在金融科技背景下,結合商業銀行信貸結構,構建了商業銀行風險承擔理論模型。利用“文本分析”構建了與商業銀行信貸業務相關的金融科技指數,并以此來分析金融科技對商業銀行信貸結構的作用機制和商業銀行的風險承擔影響差異。本文選取2013~2019年我國35家上市銀行的微觀面板數據,實證檢驗了信貸結構視角下金融科技對商業銀行風險承擔的差異化影響。

與以往文獻相比,本文的主要創新和貢獻包括以下幾個方面:第一,現有關于金融科技對商業銀行的風險承擔影響研究大都基于商業銀行的資產負債結構和市場競爭行為,少有基于商業銀行信貸結構視角下的研究。本文基于商業銀行信貸結構視角,研究金融科技對商業銀行風險承擔的影響,豐富了現有的相關研究,為金融科技與商業銀行風險承擔的影響研究提供的新的視角和理論參考。第二,本文利用“文本分析”法,構建了專門針對商業銀行信貸業務的金融科技指數,為研究金融科技、信貸結構和商業銀行風險承擔三者的內在作用機制提供了經驗證據。第三,本文的研究樣本涵蓋了我國不同類型的商業銀行,提高了研究的有效性。并且研究結果表明金融科技在不同信貸結構下對商業銀行的風險承擔具有顯著差異性,對商業銀行優化信貸結構,提升風險防控能力具有重要的現實借鑒意義。

二、文獻綜述與研究假設

金融科技作為一種金融與科技深度耦合的金融新范式,雖然基于不同的研究視角和理論模型,不同學者往往得出不同的結論,但其作為一種技術手段,在促進生產力發展、推動社會進步方面的積極作用無疑得到了大多數專家學者的一致認可。法國古典政治經濟學派代表人物西斯蒙第認為生產者在市場交換過程中具有節省勞動和原材料的動機,從而促使工廠主采取技術發明的手段提高生產,擴大市場份額。歷史學派的先驅者李斯特在其生產力理論中認為科技對社會生產力具有較大影響。而邊際經濟學派進一步提出了社會進步的兩種情況,一種是經濟進步,另一種是新技術代替原有技術引起的生產系數的變動,稱為技術進步。劍橋學派代表人物庇古在其福利經濟學理論中提出了信息不完全導致投資收益估計過高或過低,從而造成資源轉移的錯配和轉移成本的增加的觀點,而科學技術能夠有效緩解信息不對稱問題。通過追溯西方經濟學主要經濟學派的理論觀點發現,不同學派對于科技推動生產力發展和社會進步的積極作用方面達成了共識。

我國對于金融科技的理論研究雖然起步較晚,但發展迅速。綜述已有關于金融科技的研究文獻發現,目前大部分學者關于金融科技的研究主要集中于全要素生產率、商業銀行行為和商業銀行風險承擔三個方面。

(一)金融科技對全要素生產率的影響

不少學者利用我國的省級面板數據研究金融科技對不同區域影響的異質性及其技術溢出效應。整體而言,金融科技對全要素生產率影響的研究理論主要概況可分為兩個方面。

一是金融科技通過溢出效應,帶動區域全要素生產率的提高。金融科技實現了人工智能、大數據、云計算、物聯網等技術與金融部門的融合創新,從而緩釋了社會生產中的信息不對稱問題,降低了信息搜尋成本,滿足了市場的差異化需求,從而推動金融新業態的形成。技術迭代周期不斷縮短,提高了金融資源配置效率。[1]區域內金融科技的發展,由于網絡效應和人員流動效應,導致技術溢出的傳播速度加快,引致周邊區域全要素生產率增長。[2]因此,金融科技對全要素生產率的促進作用要大于其抑制作用。

二是金融科技對區域間全要素生產率的影響具有較強的異質性。受我國區域發展不平衡因素的影響,國內大部分金融科技型企業主要集中于東中部地區,并且東部地區市場化程度較高,因此在金融產業、專業中介機構和人才吸引力等方面均領先于其他區域。[3]部分學者基于商業銀行微觀層面分析了金融科技對商業銀行效率影響的異質性,發現金融科技對股份制銀行和位于東部地區、中部地區的銀行的全要素生產率影響更顯著。[4]受上述因素的影響,金融科技對我國區域間全要素生產率的影響具有較強的異質性,東部地區由于金融與科技融合程度高,創新能力強,具有較高的規模效益和聚集效益,因此更容易利用金融科技提高全要素生產率。

(二)金融科技對商業銀行行為的影響

隨著金融科技與社會不同產業的深度耦合,尤其是第三方支付、互聯網消費、互聯網金融等金融新業態的快速發展,改變了原有的金融生態環境,對傳統銀行產生了較大沖擊,進而影響了商業銀行的行為。關于金融科技對商業銀行行為的影響,專家學者基于不同視角進行了研究。在利率市場化背景下,邱晗等基于互聯網理財視角研究發現,金融科技影響了商業銀行的負債結構,相比傳統存款,商業銀行對同業拆借等批發性融資的依賴度增加,而負債端成本上升推高了商業銀行的資產端風險承擔偏好,進而影響了商業銀行的資產結構,但商業銀行并沒有將相關成本轉向下游企業。[5]出現上述現象的主要原因是金融科技的“市場擠出”效應和“技術溢出”效應使商業銀行原有的“體制紅利”和“價格紅利”被壓縮,加劇了商業銀行的市場競爭行為,降低了銀行業的市場集中度。[6]

另有一些學者研究了新冠肺炎疫情沖擊下金融科技對商業銀行行為的影響。新冠肺炎疫情對我國經濟造成的巨大破壞,物理隔斷了各產業鏈之間的聯系,激發了市場對數字經濟的迫切需求。金融科技的發展能夠有效解決傳統金融“屬性錯配”“領域錯配”和“階段錯配”等問題,具有較強的普惠性,適應了疫情沖擊下穩定經濟的需要。商業銀行依托金融科技進行的數字化轉型,重構了商業銀行的業務模式,在有效緩沖疫情影響的同時,提升了商業銀行的競爭力,因此,金融科技的本質是金融數字化和商業模式創新化。[7]由此看來,新冠肺炎疫情對我國經濟具有雙刃劍作用,在對經濟產生破壞性影響的同時,加速了金融科技與各產業的融合發展,提高了社會資源的配置效率,推動實體經濟高質量發展。

(三)金融科技對商業銀行風險承擔的影響

近年來,面對嚴峻復雜的國際形勢和新冠肺炎疫情的嚴重沖擊,經濟發展不確定因素不斷增加,深入研究金融科技對商業銀行風險承擔的影響,對于深化金融供給側改革,防范系統性金融風險,保持經濟發展的連續性、穩定性和可持續性具有深遠影響。根據“特許權價值假說”,競爭會降低商業銀行的特許權價值,從而提高商業銀行的風險承擔。[8]黃益平等認為“數字金融”的概念與中國人民銀行定義的“互聯網金融”和金融穩定理事會定義的“金融科技”基本相似。[9]郭品、沈悅通過構建互聯網金融指數研究發現,互聯網金融對商業銀行風險承擔的影響呈現先降后升的“U”型趨勢,并且互聯網金融對不同類型商業銀行風險承擔的影響具有顯著差異性,中小商業銀行相比大型商業銀行反應更為敏感。[10]而部分學者通過構建包含貸款技術和銀行業市場結構的理論模型,區分傳統方式貸款和金融科技方式貸款的研究發現,銀行業市場結構與小微企業信貸供給之間呈現“倒U”型關系,即存在最優銀行業市場結構。[11]金洪飛等研究發現金融科技的運用顯著降低了商業銀行間的信息不對稱,縮小了大銀行與中小銀行在獲取軟信息方面的能力差距,從而降低了商業銀行的風險承擔水平,并且大型商業銀行運用金融科技的行為刺激了中小銀行風險水平的上升。[12]劉忠璐從風險管理、經營效率、盈利水平和風險傳染四個維度,剖析了互聯網金融對商業銀行風險承擔的影響機制,發現互聯網金融降低了商業銀行的破產風險,但是對不同類型商業銀行的影響具有差異性,股份制商業銀行的風險承擔有所降低,而其他類型的商業銀行風險承擔均有不同程度提升。[13]

綜上所述,目前關于金融科技對商業銀行風險承擔的影響,學術界尚未形成統一的結論,并且已有相關研究主要基于商業銀行的資產負債結構或市場競爭行為,而從商業銀行信貸結構視角研究金融科技對商業銀行風險承擔的影響文獻較少。根據上述理論分析,本文提出了以下假設。

假設1:金融科技與商業銀行融合發展有利于降低商業銀行風險承擔。

假設2:不同商業銀行應用金融科技效果存在顯著差異,與國有商業銀行相比,其他股份制商業銀行應用金融科技緩解風險承擔的效果更明顯。

假設3:金融科技應用于不同信貸結構,對商業銀行風險承擔的影響和偏好具有顯著差異性,國有商業銀行偏好借助金融科技調整貸款擔保結構緩釋風險承擔,而其他商業銀行偏好借助金融科技調整貸款期限結構緩釋風險承擔。

三、研究設計

(一)樣本選擇與數據來源

2013年余額寶上線,標志著我國金融科技發展進入了新階段,因此,大量學者將2013年作為我國金融科技發展的元年。[5][14]基于此,本文選取2013~2019年我國35家上市銀行為研究樣本。2019年末,我國商業銀行資產規模為239.48萬億元,而研究樣本中35家商業銀行資產規模為186.25萬億,占比達78%。35家商業銀行包括了6家國有銀行,8家股份制商業銀行,18家城市商業銀行和3家農村商業銀行,除村鎮銀行外,基本涵蓋了我國所有類型的商業銀行。因此,上述35家樣本能夠較好地反映我國銀行業信貸結構,具有較高的代表性。本文銀行數據主要來自Choice數據庫,宏觀經濟變量數據來自國家統計局官網。另外,本文根據35家商業銀行的年報,手工收集并整理了信貸結構相關數據。

(二)研究變量的選取

1.被解釋變量

已有文獻主要選取Z值、不良貸款率、預期違約概率和加權風險資產比例衡量商業銀行風險承擔。但不良貸款率主要衡量商業銀行的事后風險[5],而Z值主要衡量商業銀行的破產風險,無法反映其全部風險。[15]由于我國目前的信用評級體系尚不完善,因此使用預期違約概率作為衡量商業銀行的風險指標的可靠性不高。基于上述分析,本文選取加權風險資產比例(risk)作為商業銀行風險承擔的衡量指標,該指標越高,說明商業銀行風險承擔越高。同時,本文選擇不良貸款率(r_npl)作為替代變量進行了穩定性檢驗。

2.解釋變量

(1)金融科技發展指數

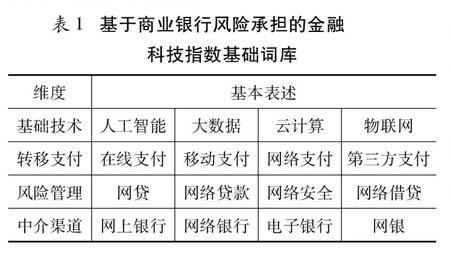

目前,學術界關于金融科技發展水平的衡量方法主要有兩種:一是以沈悅、郭品等為代表,通過“文本挖掘法”構建的金融科技指數;二是以郭峰等為代表,編制的北京大學數字普惠金融指數。由于第二種方法主要以螞蟻金服為技術平臺,通過互聯網理財視角衡量金融科技發展水平,并不能夠有效衡量金融科技對商業銀行信貸結構的影響。因此,本文借鑒沈悅、郭品的研究方法構建金融科技發展指數(fintech)。[10]具體過程如下:首先,結合商業銀行信貸業務實踐和金融科技功能,基于金融科技的四個維度構建基礎詞庫,如表1所示。其次,通過百度搜索指數手工整理2013~2019年每個關鍵詞的年度詞頻。最后,通過加權平均確定各維度的權重,并合成金融科技綜合指數。

圖1為構建的金融科技發展指數。該指數曲線圖態勢與我國金融科技發展歷程基本一致,并且與王靖一和黃一平構建的金融科技關注度指數具有高度一致性[9],從而論證了本文構建的金融科技發展指數具有一定的可靠性。

2013年,隨著“余額寶”的成立,我國金融科技實現有效發展,2014年,銀監會與央行聯合下發《關于加強商業銀行與第三方支付機構合作業務管理的通知》,第三方支付機構的快捷支付功能受到限制,從而抑制了金融科技發展。2015年,政府工作報告首次提出并制定了“互聯網+”的行動計劃,互聯網金融發展正式被納入國家發展規劃,推動金融科技快速發展。2017年,國家開展各項對P2P網貸平臺的專項整治,隨著監管趨于嚴格,我國金融科技發展有所減緩。2018年以后,以“余額寶”為代表的互聯網理財收益走低,隨著互聯網金融監管配套措施增多,各類金融科技公司成立,大數據、云計算、物聯網等金融科技基礎技術快速發展,從而推動我國金融科技進入了平穩健康發展階段。

(2)商業銀行信貸結構

劉莉亞等在研究競爭對商業銀行信貸結構影響時,將信貸結構按貸款對象分為消費零售貸款、住房抵押貸款和公司商業貸款。[16]但消費零售貸款和住房抵抵押貸款并不能完全覆蓋個人貸款,并且在個體商戶貸款的歸屬劃分上,商業銀行之間界定尚不統一。孫旭然等從信貸期限結構(短期與中長期貸款)和信貸信用結構(擔保和信用貸款)兩個維度分析了金融科技、競爭與銀行信貸結構的關系。[14]但在商業銀行實務中,信貸業務擔保方式一般分為信用貸款、保證貸款和抵質押貸款。由此分析,現有文獻對商業銀行信貸結構的劃分尚不完善,因此研究過程中可能存在偏誤。

基于上述因素,本文結合商業銀行的信貸實務,主要從貸款期限和擔保方式兩個維度考察商業銀行信貸結構,貸款期限包括短期貸款(short)和中長期貸款(long),擔保方式包括信用貸款(credit)、保證貸款(guarantee)和抵質押貸款(mortgage),并通過各項貸款增長率考察信貸結構變化。

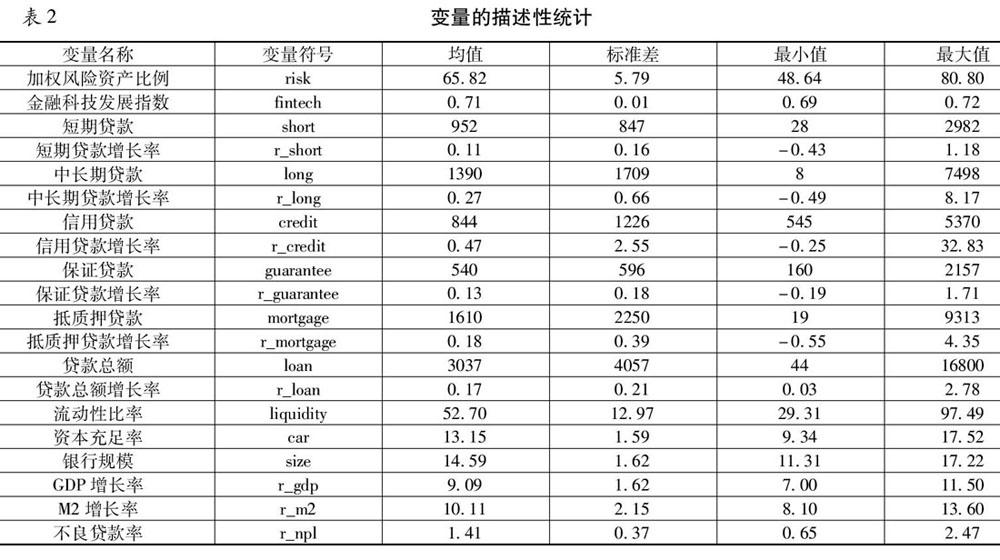

3.控制變量

本文選取的銀行層面控制變量包括流動性比率(liquidity)、資本充足率(car)和銀行規模(size)。宏觀層面控制變量包括GDP增長率(r_gdp)和M2增長率(r_m2)。其中,銀行規模指標采用總資產取對數方式獲得。

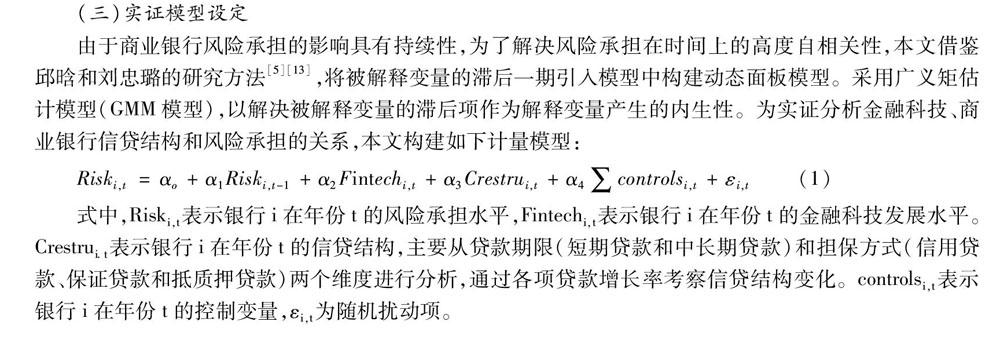

(三)實證模型設定

由于商業銀行風險承擔的影響具有持續性,為了解決風險承擔在時間上的高度自相關性,本文借鑒邱晗和劉忠璐的研究方法[5][13],將被解釋變量的滯后一期引入模型中構建動態面板模型。采用廣義矩估計模型(GMM模型),以解決被解釋變量的滯后項作為解釋變量產生的內生性。為實證分析金融科技、商業銀行信貸結構和風險承擔的關系,本文構建如下計量模型:

Riski,t=αo+α1Riski,t-1+α2Fintechi,t+α3Crestrui,t+α4∑controlsi,t+εi,t?? (1)

式中,Riski,t表示銀行i在年份t的風險承擔水平,Fintechi,t表示銀行i在年份t的金融科技發展水平。Crestrui.t表示銀行i在年份t的信貸結構,主要從貸款期限(短期貸款和中長期貸款)和擔保方式(信用貸款、保證貸款和抵質押貸款)兩個維度進行分析,通過各項貸款增長率考察信貸結構變化。controlsi,t表示銀行i在年份t的控制變量,εi,t為隨機擾動項。

(四)描述性統計

本文選取我國35家上市商業銀行為樣本,包括了6家國有銀行,8家股份制商業銀行,18家城市商業銀行和3家農村商業銀行,基本涵蓋了我國所有類型的商業銀行,能夠較好地反映我國商業銀行的信貸結構。主要變量的描述性統計如表2所示:

四、實證研究

(一)金融科技、信貸結構對商業銀行風險承擔的影響

由于本文樣本數據為短面板數據,為考察金融科技、信貸結構與商業銀行風險承擔三者關系,本文首先采用混合效應(模型1)、固定效應(模型2)和隨機效應(模型3)估計模型(1)。其次,考慮到商業銀行風險承擔的影響具有持續性,為了解決風險承擔在時間上的高度自相關性,采用動態面板廣義矩估計(GMM模型)對模型(1)進行了實證分析。由于AR(2)檢驗對應的P值大于0.1,且通過了Hansen檢驗,表明擾動項差分不存在二階自相關,且不存在工具變量過度識別問題。因此,文本構建的動態面板模型具有一定合理性,具體實證分析結果如表3所示:

根據廣義矩估計實證結果顯示,金融科技(fintech)與商業銀行風險承擔(risk)在1%水平下存在顯著負相關,即金融科技發展有利于降低商業銀行的風險承擔,從而證實了假設1。隨著金融科技發展,商業銀行與借款人之間的信息不對稱得到緩解,信息搜集成本降低,借款人違約成本增加,從而降低了商業銀行風險承擔。

從貸款期限結構來看,短期貸款增長率(r_short)與商業銀行風險承擔回歸系數不顯著,而中長期貸款增長率(r_long)與商業銀行風險承擔在10%水平下存在顯著負相關。由于商業銀行短期貸款代理成本較高,且市場競爭日益激烈,為爭奪客戶資源,商業銀行增加了中長期貸款。金融科技與中長期貸款融合發展,隨著貸款規模增加,緩釋了商業銀行的風險承擔。從貸款擔保結構來看,保證貸款增長率(r_guarantee)回歸系數不顯著,而信用貸款增長率(r_credit)和抵質押貸款增長率(r_credit)與商業銀行風險承擔存在顯著負相關,且信用貸款增長率回歸系數更為顯著。從而驗證了假設3,金融科技應用于不同信貸結構,對商業銀行風險承擔的影響具有顯著差異性。依托大數據、區塊鏈和人工智能等金融科技,商業銀行的普惠功能增強,中小企業融資難、融資貴問題得到有效緩解。而目前商業銀行的信用貸款主要以短期經營貸款和日常消費貸款為主,隨著我國征信體系和商業銀行風險管理體系不斷完善,借款人違約成本提高,違約概率降低,從而緩釋了商業銀行風險承擔。

(二)金融科技、信貸結構對商業銀行風險承擔影響的異質性分析

為了分析金融科技、信貸結構對商業銀行風險承擔影響的異質性,本文構建了如下模型,首先,模型(5)和模型(7)僅考慮了金融科技(Fintech)與商業銀行風險承擔(risk)的關系,其中模型(7)剔除了6家國有大型商業銀行。其次,模型(6)和模型(8)加入了信貸結構(Crestru)影響因素,其中模型(8)剔除了6家國有大型商業銀行。最后,本文從貸款期限結構和擔保結構兩個維度進行了檢驗分析:

1.基于貸款期限結構分析

表4考察了金融科技與期限結構對商業銀行風險承擔的影響。實證結果表明,金融科技與商業銀行風險承擔在5%水平下存在顯著負相關,再次驗證了假設1。模型(8)中金融科技指標回歸系數均顯著高于模型(6),表明與國有商業銀行相比較,其他股份制商業銀行應用金融科技緩解風險承擔效果更明顯,從而驗證了假設2。另外,模型(8)中長期貸款增長率(r_long)與商業銀行風險承擔回歸系數顯著高于而模型(6),表明與國有銀行相比,其他股份制商業銀行借助金融科技調整貸款期限結構降低風險承擔的效果更加明顯。

2.基于貸款擔保結構分析

表5考察了金融科技與期限結構對商業銀行風險承擔的影響。實證結果表明,金融科技與商業銀行風險承擔存在顯著負相關,且其他股份制商業銀行應用金融科技緩解風險承擔效果優于國有商業銀行,再次驗證了本文假設1和假設2。模型(6)中信用貸款增長率(r_credit)與商業銀行風險承擔在1%水平下存在顯著負相關,抵質押貸款增長率(r_mortgage)與商業銀行風險承擔在5%水平下存在顯著負相關。而模型(8)中相應指標回歸系數的符號與模型(6)一致,均為負,但回歸結果并不顯著。這表明國有商業銀行借助金融科技調整貸款擔保結構降低風險承擔的效果更明顯,從而驗證了假設3。造成上述現象的主要原因是國有商業銀行信貸資金成本優勢明顯,在以往貸款過程中更偏好抵質押貸款。近年來隨著金融科技發展,國有商業銀行加快數字化轉型,增加信用貸款投放,金融科技與信用貸款融合發展,有效緩釋了風險承擔。而其他股份制商業銀行為了增加貸款規模,爭取客戶資源,降低資金成本,在貸款過程中更加偏好通過增加中長期貸款降低風險承擔。

(三)穩健性檢驗

為了檢驗實證結果的穩定性,本文從以下兩個方面進行了穩定性檢驗:一是考慮樣本數據特征,在原樣本中剔除了國有商業銀行,并根據貸款期限結構進行實證分析,檢驗結果支持了本文假設。二是替代相關變量,選擇不良貸款率作為加權風險資產比例的替代變量進行實證分析,顯著性水平與本文結果基本一致,證明了本文實證結果的穩定性和可靠性。

五、結論與建議

本文基于2013~2019年我國35家上市銀行的面板數據,通過構建金融科技發展指數,考察了金融科技、信貸結構與商業銀行風險承擔的關系。研究結果表明:(1)金融科技與商業銀行融合發展有利于降低商業銀行風險承擔。(2)不同商業銀行應用金融科技效果存在顯著差異,與國有商業銀行相比,其他股份制商業銀行應用金融科技緩解風險承擔的效果更明顯。(3)金融科技應用于不同信貸結構,對商業銀行風險承擔的影響和偏好具有顯著差異性,國有商業銀行偏好借助金融科技調整貸款擔保結構緩釋風險承擔,而其他商業銀行偏好借助金融科技調整貸款期限結構緩釋風險承擔。基于上述結論,本文提出了如下建議:

第一,加快金融科技與商業銀行融合發展。金融科技的發展,不僅降低了商業銀行風險承擔,而且緩解了中小企業融資難問題,增強了商業銀行的普惠金融功能。目前我國商業銀行應用金融科技仍處于探索階段,未來應鼓勵商業銀行發展金融科技,提升我國金融市場的運營效率和風險防控能力。

第二,依托金融科技持續優化商業銀行信貸結構。金融科技有效緩解了市場信息不對稱問題,降低了商業銀行信息搜集成本,推動商業銀行信貸業務發展。與國有大型商業銀行相比,其他股份制商業銀行運用金融科技的動機和效果更加顯著。因此,商業銀行在應用金融科技過程中要注重信貸結構合理性,防止因期限錯配和結構錯配引發金融風險。

第三,加強金融監管,完善國家征信體系和商業銀行風險管理體系建設。當前國內外金融環境復雜多變,金融科技在助力商業銀行提高經營效率的同時,也帶來了一定的監管風險。因此,完善我國金融市場監管體系,尤其是國家征信體系和商業銀行風險管理體系建設,才能保證金融科技與商業銀行的有效融合,推動我國金融市場健康有序發展。

參考文獻:

[1]Demertzis M,Merler S,Wolff G B. Capital markets union and the fintech opportunity[J]. Journal of Financial Regulation,2018,4(1) :157~165.

[2]唐松,賴曉冰,黃銳.金融科技創新如何影響全要素生產率:促進還是抑制?[J].中國軟件科學,2019(7):134~144.

[3]郭峰,孔濤,王靖一.互聯網金融空間集聚效應分析——來自互聯網金融發展指數的證據[J].國際金融研究,2017(8):75~85.

[4]楊望,徐慧琳,譚小芬,等.金融科技與商業銀行效率——基于DEA-Malmquist模型的實證研究[J].國際金融研究,2020(7):56~65.

[5]邱晗,黃益平,紀洋.金融科技對傳統銀行行為的影響——基于互聯網理財的視角[J].金融研究,2018(11):17~29.

[6]孟娜娜,粟勤.擠出效應還是鯰魚效應:金融科技對傳統普惠金融影響研究[J].現代財經,2020(1):56~70.

[7]肖宇,李詩林,梁博.新冠肺炎疫情沖擊下的銀行業金融科技應用:理論邏輯、實踐特征與變革路徑[J].金融經濟學研究,2020(3):90~103.

[8]Marcus A J. Deregulation and Bank Financial Policy[J].Journal of Banking & Finance,1984,8(4):557~565.

[9]王靖一,黃益平.金融科技媒體情緒的刻畫與對網貸市場的影響[J].經濟學(季刊),2018(4):1623~1650.

[10]沈悅,郭品.互聯網金融、技術溢出與商業銀行全要素生產率[J].金融研究,2015(3):160~175.

[11]盛天翔,范從來.金融科技、最優銀行業市場結構與小微企業信貸供給[J].金融研究,2020(6):114~132.

[12]金鴻飛,李弘基,劉音露.金融科技、銀行風險與市場擠出效應[J].財經研究,2020(5):52~65.

[13]劉忠璐.互聯網金融對商業銀行風險承擔的影響研究[J].財貿經濟,2016(4):71~85.

[14]孫旭然,王康仕,王鳳榮.金融科技、競爭與銀行信貸結構——基于中小企業融資視角[J].山西財經大學學報,2020(6):59~72.

[15]郭品,沈悅.互聯網金融對商業銀行風險承擔的影響:理論解讀與實證檢驗[J].財貿經濟,2015(10):102~116.

[16]劉莉亞,余晶晶,楊金強,等.競爭之于銀行信貸結構調整是雙刃劍嗎?——中國利率市場化進程的微觀證據[J].經濟研究,2017(5):131~145.

The impact of financial technology on commercial banks risk-taking

- From the perspective of credit structure of commercial banks

REN Bi-yun1,ZHENG Zong-jie1,2

(1.Tianjin University of Finance and Economics,Tianjin 300222,China;2.Tianjin Branch of Agricultural Bank of China,Tianjin 300222,China)

Abstract:

The integrated development of financial technology and commercial banks has attracted extensive attention from all walks of life in recent years, but the research on the relationship between financial technology, credit structure and risk-taking of commercial banks is not sufficient. Therefore, this paper manually collects some data of Baidu search index and listed banks, constructs the financial technology development index, makes an empirical analysis based on the panel data of listed banks from 2013 to 2019, and discusses the relationship between the three. The results show that: (1) the integrated development of financial technology and commercial banks is conducive to reducing the risk-taking of commercial banks(2) There are significant differences in the effect of applying financial technology in different commercial banks. Compared with state-owned commercial banks, the effect of other joint-stock commercial banks applying financial technology to mitigate risk is more obvious(3) The application of financial technology to different credit structures has significant differences in the impact and preference of commercial banks on risk-taking. State owned commercial banks prefer to adjust the loan guarantee structure with the help of financial technology to mitigate risk-taking, while other commercial banks prefer to adjust the loan term structure with the help of financial technology to mitigate risk-taking. The research conclusion of this paper provides important enlightenment for the deep integration of fintech and commercial banks, optimizing credit structure and mitigating risk.

Key words:

financial technology;credit structure;risk bearing

責任編輯:吳錦丹

收稿日期:2021-03-01

作者簡介:任碧云(1962—),女,山西榆社人,天津財經大學教授,博士生導師,研究方向為金融宏觀調控;鄭宗杰(1990—),男,甘肅張掖人,天津財經大學博士研究生、中國農業銀行天津市分行中級經濟師,研究方向為金融宏觀調控與金融科技。