分稅制背景下地方政府土地財政與“房住不炒”政策研究

2021-09-27 14:35:18顧子楠

山西財稅 2021年8期

關鍵詞:模型

■顧子楠

我國房價持續高速上漲,民生建設壓力驟增。2016年年底的中央經濟工作會議提出“房子是用來住的,不是用來炒的”(在本文中被簡稱為‘房住不炒’),明確了商品房是一種商品而非投資品,但政策推行困難重重,房價問題也未徹底解決。主流觀點認為,1994年以來我國實行分稅制帶來了地方政府事權與財權不匹配的問題,而這是房價暴漲的最重要推手:對于中央政府,這種制度有效增加了財政收入并提高了宏觀調控能力;但對于地方政府,這次改革削弱了財權而未對事權做出合適的調整,導致其財政負擔日漸加重,地方政府因而不得不依靠出讓土地使用權來解決財政問題,人們習慣上將這種做法稱為土地財政。雖然“房住不炒”已成為中央和地方政府的共識,但在財政制度未發生變化的情況下,短期內難以找到良好的方法解決地方政府的財政問題,“房住不炒”推行存在著巨大的困難。本文旨在闡明分稅制背景下土地財政與“房住不炒”之間存在的矛盾,并評估“房住不炒”政策提出后地方政府土地財政行為對房價的影響是否發生變化。

一、數理模型

本文通過構建數理模型解釋土地財政與“房住不炒”之間的矛盾,相關變量如表1所示。

表1 數理模型涉及變量和相關說明

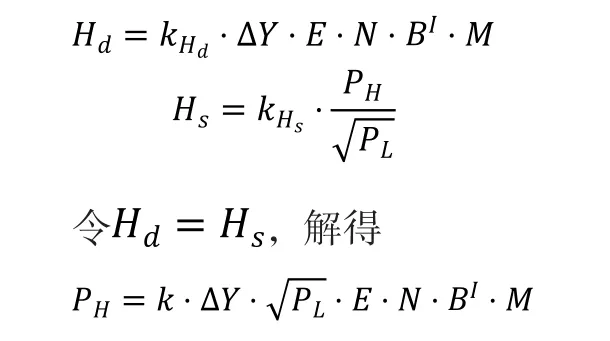

(一)消費者與開發商

考查消費者與開發商之間的關系。假設住宅商品房需求主要受人均GDP、教育、人口、交通(影響方向未知)和貨幣等因素影響,并假設受房地產市場熱度的影響,商品房供給對商品房售價的敏感程度大于地價,得到如下兩個等式:

由此得到考慮消費者和開發商、住宅商品房市場達到均衡水平時房價的表達式。

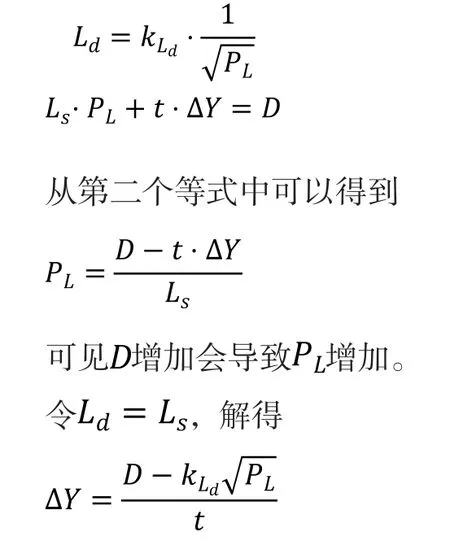

(二)開發商與地方政府

接下來考查開發商與地方政府之間的關系。假設開發商土地需求對地價的敏感程度與商品房供給對地價的敏感程度次數相同,同時為了簡化模型再假設地方政府依靠土地出讓金和從經濟增量中收取的稅款來彌補財政赤字,得到如下等式:

(三)消費者、開發商與地方政府

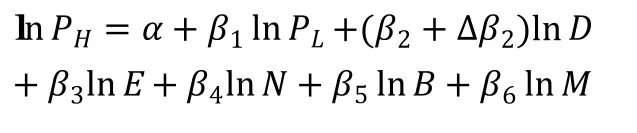

地價上漲在一定范圍內會抬高房價,但超出一定范圍后又對房價產生負向影響,原因在于地價遠超正常范圍后,商品房成本對應的房價超出大部分消費者的承受范圍,導致有價無市的局面出現,開發商不得不進一步壓縮利潤空間并降價出售商品房,但降價幅度有限。鑒于這樣的局面完全不符合消費者、開發商和地方政府三方的意愿,幾乎不會出現,可以對模型進行一定的修改,同時考慮各個變量的實際系數,如下所示:

取對數后,有

取對數后,有

將模型整合,可以得到

其中

綜合以上分析,我們可以得出結論:土地財政與“房住不炒”之間矛盾的根源在于財政赤字的擴大會刺激地方政府提高地價,最終對房價產生影響,而教育、人口、交通便捷度和貨幣發行也可能對房價產生影響,這些都是“房住不炒”政策推行過程中所必須考慮的重要因素。在模型中,表示“房住不炒”政策定位對地方政府財政行為的影響,是本文重點研究對象,其正負性需要通過數據分析才能確定。

二、實證分析

由于目前除了出讓土地使用權外并沒有較好的財政赤字彌補方式,本文認為地方政府的財政赤字越高,對土地財政的依賴意愿越強,因此推測地方政府財政赤字對商品房均價有正向影響;而2016年年底提出的“房住不炒”政策會對土地財政模式產生一定的沖擊,又可能使這種影響發生變化。按照政策的意圖,這種影響應該是負向的,但實際情況未必如此,二者之間的交互作用需要進行實證研究才可確定。因此,本文猜想2016年年底將成為一個轉折點,可以使用省際面板數據并采用分段線性回歸對這種變化進行研究。

(一)模型構建與數據選取

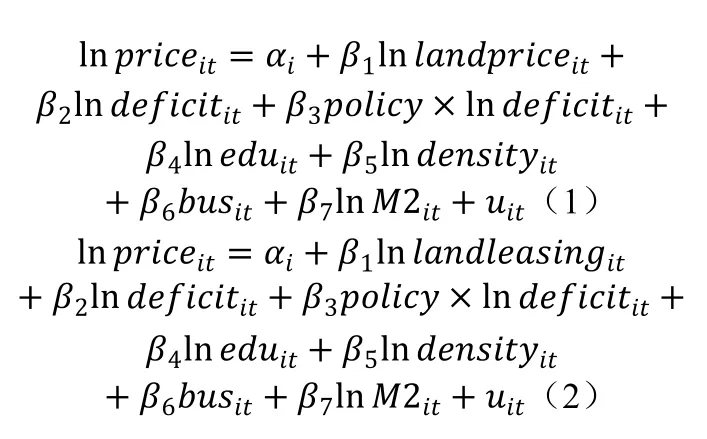

本文基于上文構建的數理模型、固定效應模型和分段線性回歸模型建立如下的回歸方程:

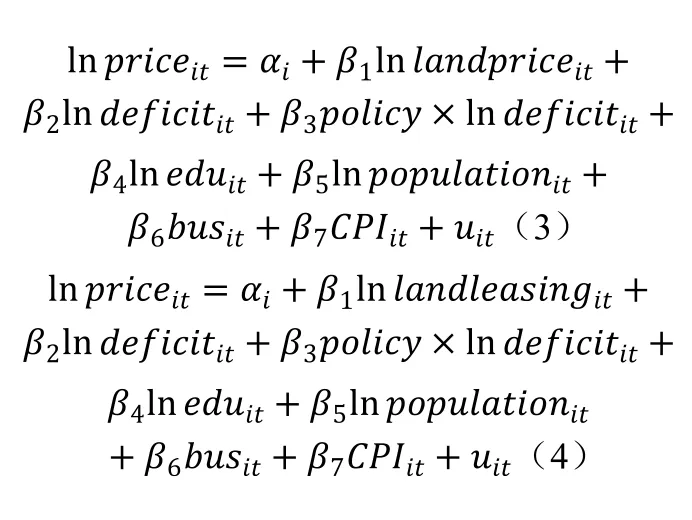

本文替換了上述兩個方程部分控制變量,進行進一步的穩健性檢驗:由于為全國數據,本文參考并調整呂煒和劉晨暉(2012)的做法,使用分省年度CPI代替M2,在模型中表現為將換為;同時,本文使用分省年末常住人口數量代替人口密度,在模型中表現為將變為。由此可以得到模型(3)和(4):

本文所有數據均來源于國家統計局、同花順iFind、Wind或地方財政廳(局)官網,統計性分析如表2所示。

(二)回歸分析與穩健性檢驗

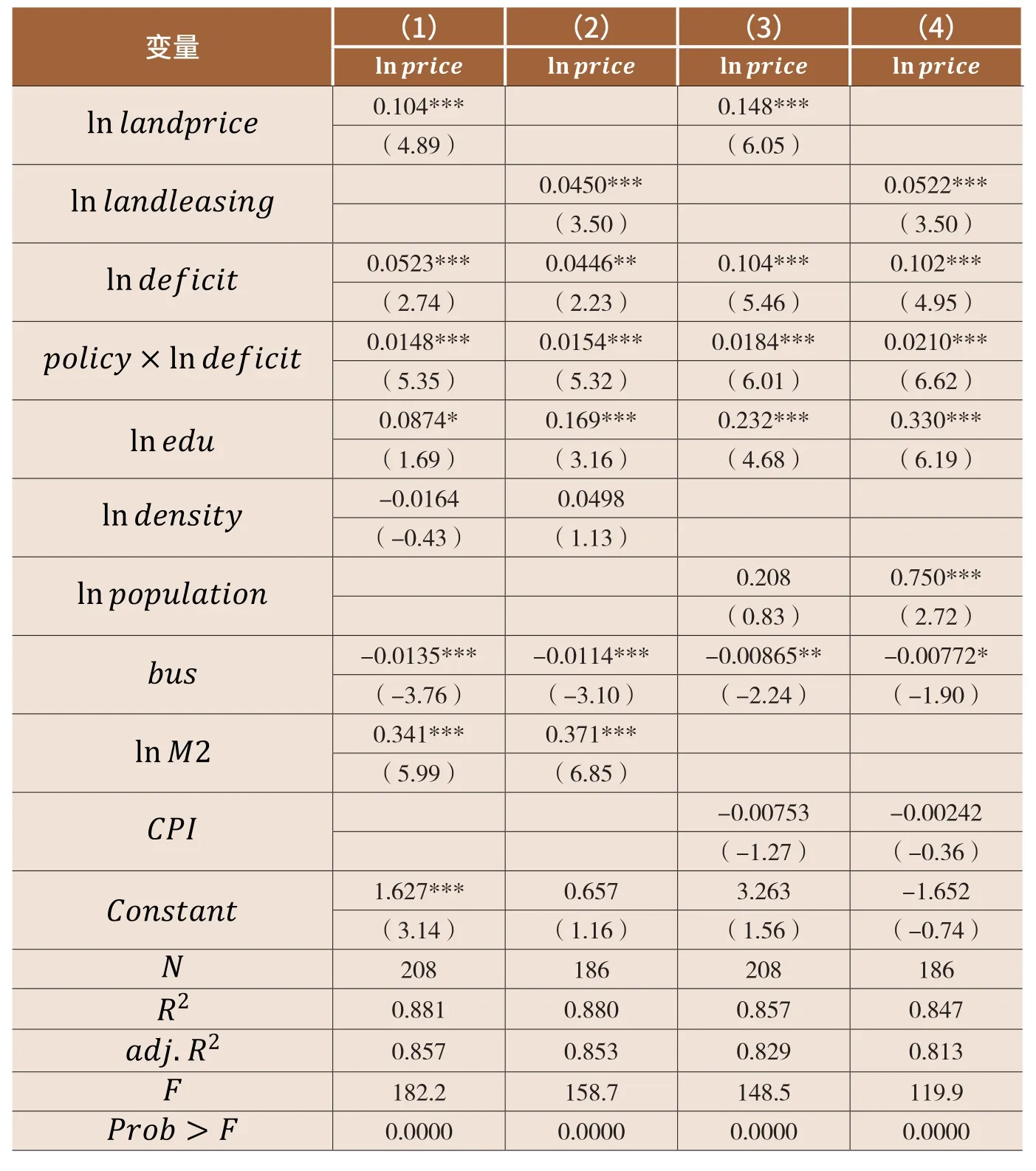

進行回歸分析和穩健性檢驗,結果如表3所示。

表2 回歸分析涉及變量的統計性分析

表3 面板數據回歸結果與穩健性檢驗

回歸(1)的結果顯示:住宅用地推出土地均價每增長1%,住宅商品房平均銷售價格隨之增加0.104%;2016年及以前,調整后的財政赤字每增長1%,住宅商品房平均銷售價格隨之增加0.0523%。這兩項結果主要說明地價和財政赤字對于房價有著明顯推動作用,地價本身就是商品房售價的重要組成部分,而高地價和高財政赤字又與地方政府依賴土地財政密切相關,由此驗證了在分稅制背景下地方政府土地財政確實推動了房價的上漲。

回歸(2)的結果顯示:國有土地使用權出讓收入每增長1%,住宅商品房平均銷售價格隨之增加0.045%;2016年及以前,調整后的財政赤字每增長1%,住宅商品房平均銷售價格隨之增加0.0446%。土地出讓金的增加意味著最終從消費者轉移到財政收入的資金增多,同時也代表著對土地財政依賴的加重。

上面的分析主要印證了地方政府土地財政行為對房價的推動作用,為接下來的研究奠定了基礎。一項為確定分稅制背景下“房住不炒”政策對地方政府土地財政行為影響的關鍵變量。按照政策意愿,該變量的系數應當為負數,這代表著土地財政行為對房價的刺激作用有所減弱,但兩次回歸的結果中系數均顯著為正。回歸(1)的結果顯示:2016年年底“房住不炒”提出后,調整后的財政赤字每增加1%,住宅商品房平均銷售價格就多增加0.0148%,即增加0.0671%。回歸(2)的結果顯示:2016年年底“房住不炒”提出后,國有土地使用權出讓收入每增加1%,住宅商品房平均銷售價格多增加0.0154%,即增加0.06%。這說明在2017—2019年土地財政對房價的推動作用不減反增,也說明2017年以后出讓土地的過程中可能存在著不合理之處,驗證了土地財政與“房住不炒”之間存在著一定的矛盾。

回歸(3)(4)中控制變量的系數和顯著性有較大的變化,推測是因為分省CPI不能完全體現一年中貨幣發行對房價的影響,因此系數不顯著,除此以外結果基本與(1)(2)類似,且模型擬合度也較好,說明本文進行的回歸分析具有較強的穩健性。

三、結論

本文通過構建數理模型和實證分析,發現土地財政與“房住不炒”之間存在著一定的矛盾。

在“房住不炒”被提出并逐步落實到行動的過程中,最靈活可控的手段就是以限售、限購等為代表的市場端調控政策。不少學者曾在研究中指出,這些調控政策的確有效,這與房地產市場不減的熱度之間形成了強烈的反差,原因在于“房住不炒”的政策目標遠未達到:在其它因素對房價所產生更強烈影響的對沖下,目前來看調控政策并未讓“房住不炒”成為消費者的共識,只能夠通過強制減少交易數量在一定程度上緩沖房價上漲的猛烈動力,最終未能扭轉恐慌性購房、利用房地產投資代替證券投資甚至“炒房”等心理——消費者依舊預期房價會上漲,調控政策也就無法完全壓制住房地產市場過熱的態勢。

此外,一方面由于對“房住不炒”行為主體的理解存在著局限性,只強調對市場端(消費者、房地產企業和商業銀行等)進行管理卻忽視了對政府行為的調節,另一方面在分稅制背景下地方政府解決財政問題的可操作空間較小,短期內找不到較好的方案,在新常態背景下經濟發展壓力和考核壓力變大,地方政府希望利用更高的土地出讓金來解決財政問題,最終使得土地財政對房價的推動作用不減反增。

在分稅制背景下,地方政府要想在開展土地財政的同時保證房價的合理性,歸根結底要提高財政資金利用效率,抑制財政壓力的進一步增大,讓財政支出產生更多的民生福利,在再分配的過程中使公平的原則得到更好的體現,同時把土地財政強度控制在一個合理的范圍內,這樣可以使配套的法規政策更有效,最終讓房地產市場更加穩定可控。

2021年6月4日,財政部出臺文件規定7月1日起國有土地使用權出讓金的征收主體由地方政府變為稅務部門。這一規定在不改變地方政府重要財政資金來源的前提下,加強了對其財政行為的約束,此后,國有土地使用權出讓帶來的財政資金變動將更加清晰明朗,中央更易于監控異常的土地財政行為,進而督促地方政府減少土地財政依賴,規范自身行為,并提高財政資金利用效率,這意味著我國在破解房地產市場過熱難題、建立“房住不炒”長效機制的道路上邁出了堅實一步。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19