互聯(lián)網(wǎng)企業(yè)價值評估模型比較研究

2021-09-29 15:00:30王治李馨嵐

財經(jīng)理論與實踐 2021年5期

王治 李馨嵐

摘 要:基于互聯(lián)網(wǎng)企業(yè)輕資產(chǎn)、高估值、迭代快以及風(fēng)險大等特點,比較傳統(tǒng)價值評估模型與Schwartz-Moon等實物期權(quán)價值評估模型,分別運用于評估案例企業(yè)泛微網(wǎng)絡(luò)價值。結(jié)果發(fā)現(xiàn),相較于傳統(tǒng)現(xiàn)金流貼現(xiàn)模型,實物期權(quán)價值評估模型評估結(jié)果更接近于公司實際價值。三種實物期權(quán)模型敏感性分析表明:Schwartz-Moon模型評估誤差最小,且模型穩(wěn)健性最強,適用于不確定性高的互聯(lián)網(wǎng)企業(yè)估值。

關(guān)鍵詞: 互聯(lián)網(wǎng)企業(yè)價值;實物期權(quán);Schwartz-Moon模型;蒙特卡洛模擬

中圖分類號:F275;F49? 文獻標(biāo)識碼: A ?文章編號:1003-7217(2021)05-0075-08

一、引 言

隨著數(shù)字經(jīng)濟和互聯(lián)網(wǎng)的發(fā)展,眾多互聯(lián)網(wǎng)企業(yè)實現(xiàn)了強勁增長。電商平臺、網(wǎng)絡(luò)教育平臺、線上辦公軟件等移動互聯(lián)網(wǎng)應(yīng)用發(fā)展迅速,逐步拓展至更加多樣化的設(shè)備和服務(wù)場景之中,互聯(lián)網(wǎng)公司投資、收購等資本活動也越發(fā)頻繁,對這類企業(yè)進行準(zhǔn)確的價值評估也愈來愈重要。然而,作為新興產(chǎn)業(yè),互聯(lián)網(wǎng)公司的無形資產(chǎn)、研發(fā)費用以及企業(yè)商譽均占比較大,且成長性難以估計,收入的波動也很大,使得互聯(lián)網(wǎng)企業(yè)估值存在較大難度。互聯(lián)網(wǎng)企業(yè)與傳統(tǒng)行業(yè)之間存在著資產(chǎn)構(gòu)成、風(fēng)險溢價、商業(yè)模式等方面的巨大差異,這就使得傳統(tǒng)的企業(yè)價值評估方法,如收益法、成本法和市場比較法等難以對互聯(lián)網(wǎng)企業(yè)的價值進行有效評估。Trueman和Wong等發(fā)現(xiàn)用傳統(tǒng)市場法估值時,電子零售商、門戶網(wǎng)站和內(nèi)容社區(qū)公司存在重大估值差異[1]。Lumpkin和Dess以現(xiàn)金流折現(xiàn)模型為例評估互聯(lián)網(wǎng)企業(yè)價值,發(fā)現(xiàn)該模型未充分考慮互聯(lián)網(wǎng)企業(yè)收益的波動性從而造成價值低估[2]。于是一批新的估值方法,如實物期權(quán)法、客戶價值法、基于梅特卡夫法則的DEVA法等紛紛涌現(xiàn)。

其中,實物期權(quán)法在公司估值中已得到廣泛應(yīng)用。國外學(xué)者的研究較早,相關(guān)理論已比較成熟,國內(nèi)學(xué)者也對實物期權(quán)定價法進行了一系列修正。關(guān)于實物期權(quán)及其定價理論,Alleman和Noam對實物期權(quán)理論進行了系統(tǒng)分析并將其運用于對美國電信企業(yè)的估值[3]。Carlsson和Fullér將模糊數(shù)理論與實物期權(quán)法相結(jié)合,通過對將實物期權(quán)模型引入梯形模糊數(shù)來優(yōu)化評估企業(yè)價值[4]。Tsai和Hung提出了一種基于層次分析法的綜合實物期權(quán)方法,對不確定條件下互聯(lián)網(wǎng)零售業(yè)務(wù)的動態(tài)定價進行了研究[5]。研究發(fā)現(xiàn),綜合實物期權(quán)方法能為管理者提供有效決策依據(jù)。Doffou利用橫截面數(shù)據(jù)調(diào)整了S-M模型的一些參數(shù),并考慮了隨機成本、未來融資、資本支出和折舊,發(fā)現(xiàn)改進后的模型適用于技術(shù)企業(yè)的價值評估[6]。Afik和Zwilling在對高速成長的初創(chuàng)企業(yè)進行財務(wù)預(yù)測時,將隨機性納入S-M模型,并將其應(yīng)用于運算實際企業(yè)數(shù)據(jù),結(jié)果表明,對案例企業(yè)所進行的10年期預(yù)測符合實際現(xiàn)值[7]。而在國內(nèi),李恩平等認(rèn)為高新技術(shù)企業(yè)具有高風(fēng)險和多階段等特點,據(jù)此設(shè)計了一種多階段期權(quán)模型,算例結(jié)果顯示復(fù)合實物期權(quán)法評估高新技術(shù)企業(yè)價值更能反映實際情況[8]。王雪榮、李晴蕙建立實物期權(quán)模型對中國移動4G牌照蘊含的商業(yè)價值進行估算,與傳統(tǒng)權(quán)益法的結(jié)果進行比較后,發(fā)現(xiàn)使用傳統(tǒng)現(xiàn)值法會大幅度低估后期的收益,而實物期權(quán)法剛好可以填補這方面的漏洞[9]。

國內(nèi)外學(xué)者分別運用不同的定價方法,對互聯(lián)網(wǎng)公司估值問題進行了研究。Schwartz和Moon等針對互聯(lián)網(wǎng)企業(yè)高風(fēng)險高投入的特點,建立了連續(xù)時間Schwartz-Moon模型[10]。Gupta和Chevalier將傳統(tǒng)估值方法與基于B-S模型的實物期權(quán)方法同時應(yīng)用于兩家互聯(lián)網(wǎng)公司,發(fā)現(xiàn)后者非常適用于計算互聯(lián)網(wǎng)公司價值中所包含的不確定性與潛力[11]。Pedersen使用蒙特卡洛模擬,通過對歷史財務(wù)數(shù)據(jù)進行重新采樣來估計公司未來股本、收益和支付的概率分布,并將其用于估計股票期權(quán)未來收益的概率分布[12]。Guo和Zmekal運用美式實物期權(quán)法對中國互聯(lián)網(wǎng)公司百度進行了估值,得出了在中國經(jīng)濟環(huán)境下,廣義實物期權(quán)方法更適用于互聯(lián)網(wǎng)公司估值的結(jié)論[13]。近年來,許多國內(nèi)學(xué)者也在互聯(lián)網(wǎng)公司估值方面取得了一定的研究成果。黃生權(quán)、李源運用模糊層次分析方法與模糊實物期權(quán)兩種方法,在綜合考慮財務(wù)指標(biāo)與非財務(wù)指標(biāo)后,將兩種方法融合為集成實物期權(quán)方法,進而對算例互聯(lián)網(wǎng)企業(yè)價值進行估計[14]。郭建峰等綜合突變級數(shù)法以及實物期權(quán)法,并據(jù)此建立修正的B-S模型對互聯(lián)網(wǎng)企業(yè)進行評估[15]。劉麗將期權(quán)定價模型引用于評估手游企業(yè)所蘊含的潛在價值,得出實物期權(quán)方法適用于衡量新型互聯(lián)網(wǎng)企業(yè)的結(jié)論[16]。朱偉民等運用考慮用戶價值的改進EVA模型和傳統(tǒng)定價模型分別對阿里巴巴公司進行估價,發(fā)現(xiàn)DCF模型中現(xiàn)金流量的預(yù)測具有一定的主觀成分,而改進后的EVA模型適用性更強[17]。

縱觀國內(nèi)外文獻,盡管實物期權(quán)法在公司估值中已經(jīng)得到了廣泛的運用,但大多是運用單個方法的案例分析,缺乏運用不同實物期權(quán)定價模型對互聯(lián)網(wǎng)企業(yè)估值進行對比分析。其次,在實物期權(quán)領(lǐng)域中,對比傳統(tǒng)的歐式期權(quán),研究嵌入蒙特卡洛模擬的S-M模型的文獻較少。最后,雖然涉及互聯(lián)網(wǎng)企業(yè)估值的文獻眾多,但缺乏對實物期權(quán)估值模型的敏感性分析和穩(wěn)健性檢驗。因此,本文對案例企業(yè)同時應(yīng)用傳統(tǒng)DCF模型和幾種實物期權(quán)估值模型對比估值效果,并對實物期權(quán)模型進行敏感性分析檢驗其穩(wěn)健性,以期為理論界和實務(wù)界選擇更優(yōu)的互聯(lián)網(wǎng)企業(yè)估值方案提供借鑒與參考。

二、互聯(lián)網(wǎng)企業(yè)的特征及價值評估模型比較

(一)互聯(lián)網(wǎng)企業(yè)特征分析

互聯(lián)網(wǎng)企業(yè)具有輕資產(chǎn)、高估值、迭代快以及風(fēng)險強的特點:

1.輕資產(chǎn),即互聯(lián)網(wǎng)企業(yè)的無形資產(chǎn)在總資產(chǎn)中占比較高。因為這類企業(yè)的主營業(yè)務(wù)大多為軟件開發(fā)、信息服務(wù)或是平臺運營,因此,企業(yè)的實物資產(chǎn)占比較小,而虛擬存貨、專利技術(shù)、品牌商譽等無形資產(chǎn)占比與傳統(tǒng)企業(yè)相比而言較高。

2.高估值,即互聯(lián)網(wǎng)公司股價普遍比每股凈資產(chǎn)高。因為互聯(lián)網(wǎng)行業(yè)正在高速發(fā)展,出于對該行業(yè)的看好,許多初創(chuàng)的、甚至是處于虧損狀態(tài)的互聯(lián)網(wǎng)公司都備受投資者追捧,導(dǎo)致實際股價高于公司的每股凈資產(chǎn),因而產(chǎn)生較高的溢價。

3.迭代快,即互聯(lián)網(wǎng)技術(shù)及其商業(yè)模式更新速度快。新興技術(shù)不斷出現(xiàn),且發(fā)展趨勢難以準(zhǔn)確把握。對于初創(chuàng)期互聯(lián)網(wǎng)企業(yè),其商業(yè)模式的確定也不是一蹴而就的,通常都需要根據(jù)市場環(huán)境及國家政策不斷地進行調(diào)整變化。因此,時效性在互聯(lián)網(wǎng)行業(yè)中舉足輕重。

4.風(fēng)險大,即互聯(lián)網(wǎng)公司的投資風(fēng)險相較于傳統(tǒng)行業(yè)更高。每年都有許多新的互聯(lián)網(wǎng)公司進入市場,但它們收益的波動性很大,從大幅盈利到巨額虧損有可能僅僅發(fā)生在一瞬間。因此,互聯(lián)網(wǎng)產(chǎn)業(yè)具有不確定性,這種不確定性同時體現(xiàn)于它的收益和風(fēng)險。

由于未來現(xiàn)金流波動較大,絕對估值法(如凈現(xiàn)值法)在應(yīng)用于互聯(lián)網(wǎng)公司時可能并不準(zhǔn)確。同樣,由于非固定資產(chǎn)比例高、難以尋找可比公司,相對估值法(如市盈率法、市凈率法)也難以適用于互聯(lián)網(wǎng)公司。因此,互聯(lián)網(wǎng)企業(yè)的上述特點使得傳統(tǒng)的企業(yè)價值評估模型難以對其真實價值進行準(zhǔn)確評估。本文基于互聯(lián)網(wǎng)公司特性,選取四種價值評估模型進行比較,分別對案例企業(yè)進行評估。

(二)互聯(lián)網(wǎng)企業(yè)價值評估模型比較

1.現(xiàn)金流折現(xiàn)模型(DCF模型)。

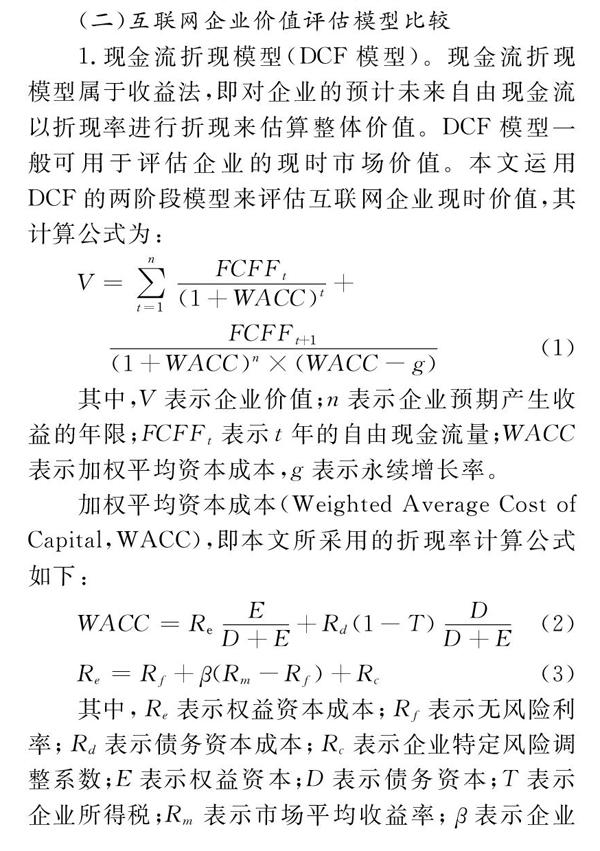

現(xiàn)金流折現(xiàn)模型屬于收益法,即對企業(yè)的預(yù)計未來自由現(xiàn)金流以折現(xiàn)率進行折現(xiàn)來估算整體價值。DCF模型一般可用于評估企業(yè)的現(xiàn)時市場價值。本文運用DCF的兩階段模型來評估互聯(lián)網(wǎng)企業(yè)現(xiàn)時價值,其計算公式為:

V=∑nt=1FCFF.t(1+WACC)t+

FCFF.t+1(1+WACC)n×(WACC-g)? (1)

其中,V表示企業(yè)價值;n表示企業(yè)預(yù)期產(chǎn)生收益的年限;FCFF.t表示t年的自由現(xiàn)金流量;WACC表示加權(quán)平均資本成本,g表示永續(xù)增長率。

加權(quán)平均資本成本(Weighted Average Cost of Capital,WACC),即本文所采用的折現(xiàn)率計算公式如下:

WACC=R.eED+E+R.d(1-T)DD+E (2)

R.e=R.f+β(R.m-R.f)+R.c (3)

其中,R.e表示權(quán)益資本成本;R.f表示無風(fēng)險利率;R.d表示債務(wù)資本成本;R.c表示企業(yè)特定風(fēng)險調(diào)整系數(shù);E表示權(quán)益資本;D表示債務(wù)資本;T表示企業(yè)所得稅;R.m表示市場平均收益率;β表示企業(yè)風(fēng)險系數(shù)。

2.Black-Scholes期權(quán)定價模型(B-S模型)。

實物期權(quán)法的核心思想是在評估企業(yè)賬面價值的基礎(chǔ)上,對其潛在價值進行挖掘。互聯(lián)網(wǎng)公司的每股凈資產(chǎn)與實際股價常常相差巨大,而這部分溢價很難根據(jù)企業(yè)財務(wù)數(shù)據(jù)直接估算得到,實物期權(quán)定價模型則能對這部分潛在價值進行合理評估。B-S模型利用偏微分求導(dǎo),將互聯(lián)網(wǎng)企業(yè)的期權(quán)價值與股票價格波動相結(jié)合,以此確定期權(quán)在極值點以及其他時點的價值。B-S模型主要公式如下:

C=S.0N(d.1)-Xe-rtN(d.2) (4)

d.1=ln(S.0X)+(r+σ22)tσt? (5)

d.2=d.1-σt (6)

其中,C表示期權(quán)價格;S.0表示標(biāo)的資產(chǎn)價值;X表示期權(quán)執(zhí)行價格;σ表示標(biāo)的資產(chǎn)價格變化的波動率;t表示期權(quán)執(zhí)行時間;r表示無風(fēng)險利率。

3.模糊Black-Scholes期權(quán)定價模型(模糊B-S模型)。

在評估互聯(lián)網(wǎng)企業(yè)價值時,因為主觀預(yù)測相關(guān)參數(shù)時誤差是難以避免的,因此,參數(shù)設(shè)定與預(yù)測時的不確定性制約了實物期權(quán)定價模型的應(yīng)用。由于參數(shù)的誤差可能導(dǎo)致評估結(jié)果的偏差,因此,梯形模糊數(shù)的引入能將可能的誤差包含在實物期權(quán)模型之中,通過對模型參數(shù)設(shè)定合理的波動率,求出對應(yīng)參數(shù)的梯形模糊數(shù),再將其代入實物期權(quán)模型進行運算,從而能一定程度上優(yōu)化不確定環(huán)境下的互聯(lián)網(wǎng)企業(yè)實物期權(quán)定價模型。優(yōu)化后的B-S模型公式如下:

C=(S.1,S.2,S.3,S.4)N(d.1)-

(X.1,X.2,X.3,X.4)e-rtN(d.2) (7)

d.1=lnE(S)E(X)+(r+σ22)tσt? (8)

d.2=d.1-σt (9)

其中,S(S.1,S.2,S.3,S.4)和X(X.1,X.2,X.3,X.4)表示標(biāo)的資產(chǎn)與期權(quán)執(zhí)行價格在一定區(qū)間內(nèi)的梯形模糊數(shù)。與此同時,引入模糊數(shù)的方差和均值,若A(a,b,c,d)表示梯形模糊數(shù),則模糊數(shù)A的均值和方差表示如下:

E(A)=a+b2+d-c6? (10)

σ2(A)=(b-a)24+(b-a)(c+d)6+

(c+d)224 (11)

因此,可以得出引入模糊數(shù)后的波動率為:

σ=σ(A)E(A) (12)

4.Schwartz-Moon定價模型(S-M模型)。

Schwartz-Moon定價模型首先假設(shè),成長期企業(yè)的收入增長率和波動率會隨著公司的經(jīng)營逐漸且隨機地收斂至一個較為穩(wěn)定的水平。因為新興企業(yè)的業(yè)績表現(xiàn)總是難以預(yù)估的,但從行業(yè)的長期發(fā)展過程來看,成熟行業(yè)中的企業(yè)增值速度會隨時間趨于平穩(wěn)。

在此假設(shè)基礎(chǔ)上,Schwartz和Moon引入實物期權(quán)的概念,并將其作為DCF模型框架的補充,從而有效填補了單獨使用DCF模型估計互聯(lián)網(wǎng)公司價值的缺陷。Schwartz-Moon模型的基本思路與計算方法為:首先,運用伊藤引理以及實物期權(quán)定價思想建立一個連續(xù)時間模型;其次,為消除該模型計算時的路徑依賴,在其基礎(chǔ)上近似出便于運算的離散形式定價模型;最后,通過MATLAB或Crystal Ball等軟件對所得隨機微分方程進行蒙特卡洛模擬運算,從而求得互聯(lián)網(wǎng)企業(yè)的整體價值。

Schwartz-Moon的連續(xù)時間模型基本公式如下:

V.(0)=E.QX(t)+M×R(t)-Cost(t)e-rt? (13)

其中,V.(0)表示企業(yè)在t時點的價值;E.Q表示等價鞅測度;Xt表示企業(yè)在t時點的可用現(xiàn)金;M表示稅息折舊及攤銷前利潤的倍數(shù),這一參數(shù)通常取10;Rt表示企業(yè)在t時點的收入;Costt表示企業(yè)在t時點的總成本,等于固定成本與變動成本之和;e-rt表示連續(xù)復(fù)利折現(xiàn)因子。

為了使用蒙特卡洛模擬(Monte Carlo Simulation)對上述連續(xù)時間模型進行運算,需要將其近似為如下的離散時間模型:

R(t+Δt)=R(t)eμ(t)- σ(t)-σ(t)22Δt+σ(t)Δtε.1 (14)

μ(t+Δt)=e-κΔtμ(t)+(1-e-κΔt)+

1-e-2κΔt2κη(t)ε.2(15)

γ(t+Δt)=e-κΔtγ(t)+(1-e-κΔt)+

1-e-2κΔt2κφ(t)ε.3(16)

σ(t)=σ.0e-κt+(1-e-κt)? (17)

η(t)=η.0e-κt? (18)

φ(t)=φ.0e-κt+(1-e-κt) (19)

其中,公式(17)(18)(19)是在給定的參數(shù)初始值σ.0、η.0和φ.0下解得的,因此求出來的都是確切的實數(shù)解。ε.1、ε.2和ε.3是符合標(biāo)準(zhǔn)正態(tài)分布的獨立隨機變量。對上述公式進行蒙特卡洛模擬時,應(yīng)事先確定所需的全部參數(shù),再利用隨機數(shù)生成器在區(qū)間(0,1)內(nèi)生成服從均勻分布的偽隨機數(shù),即ε.1、ε.2和ε.3。再利用MATLAB軟件編程,求得公式(14)到(19)各個時刻的營業(yè)成本、營業(yè)收入和現(xiàn)金流量。將這一過程進行大量模擬后,求出企業(yè)模擬價值的分布圖,最后按一定的置信區(qū)間求期望值,從而得到互聯(lián)網(wǎng)企業(yè)在t時點的整體估計價值。

5.幾種模型的比較。

上述四種模型均有不同的假設(shè)條件,其模型假設(shè)與適用范圍如表1所示。其中,DCF模型聚焦于公司未來現(xiàn)金流的增長,但該方法受主觀判斷影響較大,且其前提假設(shè)是企業(yè)經(jīng)營正常且具有周期性、業(yè)績可預(yù)測,但互聯(lián)網(wǎng)企業(yè)大都不符合這一前提。由于上市公司實際上需要發(fā)放現(xiàn)金紅利,因此,實物期權(quán)模型在實際運用中需要對不分紅假設(shè)進行修正。此外,模糊B-S模型是在B-S模型的基礎(chǔ)上引入了梯形模糊數(shù)的計算方法,所以模型假設(shè)和適用范圍均與B-S模型一致。而S-M模型的假設(shè)比其他三種模型的假設(shè)更接近現(xiàn)實,適用于高成長、高風(fēng)險、高收益的互聯(lián)網(wǎng)企業(yè)。

三、案例應(yīng)用

上海泛微網(wǎng)絡(luò)科技股份有限公司(以下簡稱“公司”或“泛微網(wǎng)絡(luò)”)成立于2001年3月14日,專注于協(xié)同管理軟件領(lǐng)域,是辦公室自動化(Office Automation,簡稱OA)的行業(yè)龍頭。在移動辦公領(lǐng)域,泛微網(wǎng)絡(luò)經(jīng)過多年穩(wěn)定經(jīng)營,與上汽集團、伊利集團、萬達(dá)集團等中國及世界500強合作,打造出業(yè)界標(biāo)桿,并成為“國家規(guī)劃布局內(nèi)重點軟件企業(yè)”。泛微網(wǎng)絡(luò)的戰(zhàn)略導(dǎo)向為智能化、平臺化以及全程電子化,通過搭建協(xié)同OA管理平臺,實現(xiàn)組織內(nèi)外部的協(xié)同商務(wù)、智能數(shù)據(jù)組織行為分析、云計算互聯(lián)網(wǎng)辦公中心、社交化協(xié)同應(yīng)用、個人企業(yè)協(xié)同互聯(lián)、語音智能辦公等核心業(yè)務(wù)需求。

2020年,公司總資產(chǎn)27.13億,其中無形資產(chǎn)占1855萬,比例較高;全年研發(fā)費用1.992億,占到了總營業(yè)收入的13.44%;主營構(gòu)成中,來自軟件產(chǎn)品的收入占50%;且泛微網(wǎng)絡(luò)于2017年1月上交所主板A股上市后,年均營業(yè)收入達(dá)到37%,漲勢迅猛,因此符合典型互聯(lián)網(wǎng)公司的特點。本文所用數(shù)據(jù)均來源于Wind數(shù)據(jù)庫以及泛微網(wǎng)絡(luò)公司財報。

(一)DCF模型的估值分析

首先,本文選取2016-2020年五年的財務(wù)數(shù)據(jù),并據(jù)此分析預(yù)測未來五年公司的自由現(xiàn)金流量情況。根據(jù)泛微網(wǎng)絡(luò)公司自身發(fā)展態(tài)勢以及互聯(lián)網(wǎng)行業(yè)的財務(wù)特點,對現(xiàn)金流貼現(xiàn)模型的相關(guān)參數(shù)進行了預(yù)測:經(jīng)歷了迅猛發(fā)展后,預(yù)計公司未來的收入增速將逐漸放緩并趨于穩(wěn)定,故選取2020年公司收入增速15%作為預(yù)測值;公司在2016-2017年兩年間,固定資產(chǎn)占營業(yè)收入比重較高,因此,在剔除這兩年數(shù)據(jù)后取固定資產(chǎn)占比的平均值作為預(yù)測值;由于2020年報告期內(nèi)執(zhí)行新收入準(zhǔn)則,簽訂合同的預(yù)收款項重分類至合同負(fù)債、其他流動負(fù)債,因此,該指標(biāo)在2020年驟降,公司的經(jīng)營性流動負(fù)債也隨之減少,所以取2019-2020年兩年的經(jīng)營性流動負(fù)債平均比率作為預(yù)測值;泛微網(wǎng)絡(luò)公司及其子公司泛微軟件均為高新技術(shù)企業(yè),2020年度企業(yè)所得稅稅率為15%,假定預(yù)測期內(nèi)該公司會持續(xù)作為高新技術(shù)企業(yè)享受優(yōu)惠稅率,因此,預(yù)測公司的所得稅稅率為15%。

在代入上述參數(shù)進行計算后,預(yù)測出的泛微網(wǎng)絡(luò)2021-2025年自由現(xiàn)金流量情況如表2所示。企業(yè)風(fēng)險系數(shù)β由Wind數(shù)據(jù)庫直接導(dǎo)出,取近五年剔除杠桿的調(diào)整值0.323。本文預(yù)測期限為五年,故無風(fēng)險利率取2020年12月31日的五年期國債利率2.917%。債務(wù)資本成本采用中國人民銀行2020年公布的5年期LPR作為R.d,為4.75%。由于泛微網(wǎng)絡(luò)于2017年1月在上交所主板A股上市,因此,用2017年1月至2020年12月共48個月的上交所A股指數(shù)作為計算市場平均收益率的基礎(chǔ),最后算出的年市場平均收益率R.m為4%。根據(jù)公式(2)和(3),可得R.e=2.917%+0.323×(4%-2.917%)=3.27%,權(quán)益資本成本W(wǎng)ACC=3.27%×47.11%+4.75%×(1-15%)×52.89%=3.67%。用該折現(xiàn)率對未來五年公司自由現(xiàn)金流量進行折現(xiàn),得到表2中的各期現(xiàn)金流現(xiàn)值。

根據(jù)中國信息通信研究院發(fā)布的《2020年中國互聯(lián)網(wǎng)行業(yè)發(fā)展態(tài)勢報告》,互聯(lián)網(wǎng)行業(yè)總體營收增速呈加速下滑態(tài)勢。因此,本文估計互聯(lián)網(wǎng)企業(yè)的長期增長率為2.00%,即永續(xù)增長率g。泛微網(wǎng)絡(luò)穩(wěn)定增長期現(xiàn)金流計算公式如下:

PPV=3.68×(1+2%)(3.67%-2%)(1+3.67%)5=

187.0(億元)

將此結(jié)果與之前五期的現(xiàn)金流現(xiàn)值相加,結(jié)果為202.31億元,泛微網(wǎng)絡(luò)2020年12月31日的實際流通股本為2.13859億股,據(jù)此求得DCF模型預(yù)估的每股股價為94.60元。

(二)B-S模型的估值分析

將泛微網(wǎng)絡(luò)視為看漲期權(quán),運用B-S期權(quán)定價模型對其價值進行測算。

首先確定各參數(shù)的取值。標(biāo)的資產(chǎn)的當(dāng)前價值S.0根據(jù)由DCF模型計算得出的前五期現(xiàn)金流之和確定,即S.0=4.92+2.42+2.78+3.20+3.68=15.32(億元)。取2020年期末負(fù)債總額13.66億元作為泛微網(wǎng)絡(luò)的標(biāo)的資產(chǎn)現(xiàn)值X。無風(fēng)險利率r與DCF模型取值一致,同樣為2.917%。而計算標(biāo)的資產(chǎn)價格變化的波動率時,采用泛微網(wǎng)絡(luò)自上市日起至2020年12月31日的每日股票收盤價及其收益率,算出公司每日收益率的平均標(biāo)準(zhǔn)差。假設(shè)年均交易日為243天,得到年波動率σ=243×3.33%=51.92%。期權(quán)執(zhí)行時間即預(yù)測年限5年。

根據(jù)公式(5)(6),求得d.1=0.8050,d.2=-0.3560。利用MATLAB中的Normcdf函數(shù)查詢正態(tài)分布表,求得N(d.1)=0.7896,N(d.2)=0.3609。最后根據(jù)公式(4)可得,C=15.32×0.7896-13.66×e-5×0.02917×0.3609=7.84(億元),所以,泛微網(wǎng)絡(luò)的實物期權(quán)價值為7.84億元。將實物期權(quán)價值與DCF模型所估算出的企業(yè)現(xiàn)時價值相加后,得出泛微網(wǎng)絡(luò)公司總價值為210.15億元,即98.26(元/股)。

(三)模糊B-S模型的估值分析

B-S實物期權(quán)模型受制于參數(shù)選取的主觀性,引入梯形模糊數(shù)對相關(guān)參數(shù)進行估計可以在一定程度上減小主觀取值誤差。

本文同時對期權(quán)的標(biāo)的資產(chǎn)當(dāng)前價值S和期權(quán)執(zhí)行價格X進行模糊數(shù)預(yù)測。假定DCF模型所預(yù)測的自由現(xiàn)金流量凈現(xiàn)值誤差在3%以內(nèi),且S和X的值隨著市場條件的起落有可能會存在15%的波動空間,則據(jù)此得出S和X的梯形模糊數(shù):S(14.86,15.78,2.30,2.30)、X(13.25,14.07,2.05,2.05)。

根據(jù)公式(10)(11),計算出這兩個模糊數(shù)的期望和方差:

E(S)=14.86+15.782+2.30-2.306=15.32

σ2(S)=(15.78-14.86)24+

(15.78-14.86)(2.30+2.30)6+

(2.30+2.30)224=1.80

σ(S)=1.80=1.34

E(X)=13.25+14.072+2.05-2.056

=13.66

σ2(X)=(14.07-13.25)24+

(14.07-13.25)(2.05+2.05)6+

(2.05+2.05)224=1.43

σ(X)=1.43=1.19

根據(jù)公式(12)求出波動率σ=1.3415.32=8.75%,再根據(jù)公式(8)(9),求得d.1=0.2401,d.2=-0.1562。利用MATLAB中的Normcdf語句查詢正態(tài)分布表,求得N(d.1)=0.5949,N(d.2)=0.4379。最后,根據(jù)公式(7)求出C=(S.1,S.2,S.3,S.4)N(d.1)-(X.1,X.2,X.3,X.4)e-rtN(d.2)=(3.83,4.06,0.59,0.59),則泛微網(wǎng)絡(luò)的模糊實物期權(quán)價值為:

E(C)=3.83+4.062+0.59-0.596

=3.94(億元)

將所估算出的模糊實物期權(quán)價值與DCF模型算出的企業(yè)現(xiàn)時價值相加后,得出泛微網(wǎng)絡(luò)公司總價值為206.25億元,即96.44(元/股)。

(四)S-M模型的估值分析

在使用Schwartz-Moon模型與蒙特卡洛模擬法來進行互聯(lián)網(wǎng)企業(yè)估值時,首先應(yīng)確定模型計算所需的各種參數(shù),本文的S-M模型參數(shù)選取及其取值依據(jù)如表3。表3中的“同行業(yè)公司”指的是截至2020年12月31日,總市值與泛微網(wǎng)絡(luò)相近且經(jīng)營較為穩(wěn)定的20家互聯(lián)網(wǎng)上市企業(yè)。

隨機過程的平均回復(fù)速度κ指的是營業(yè)收入增長率回歸至長期穩(wěn)定值的速度。根據(jù)公式(13),e-rt表示連續(xù)復(fù)利折現(xiàn)因子,即互聯(lián)網(wǎng)公司的收入增長率按指數(shù)e-rt收斂至長期增長率,本文假設(shè)企業(yè)賺取超額利潤的時間為5年,即半衰期為2.5年,因此κ=2 ln 2/2.5=0.5545。Schwartz和Moon提出公司的風(fēng)險溢價來源于收益的不可控,并據(jù)此提出計算公式λ(t)=β(r.m-r.f)[1+D(1-T)/E],其中β、r.m、r.f、D、E的參數(shù)含義與取值均與前文公式(2)(3)一致。

運用MATLAB(R2018a版)對S-M模型進行編程,并將泛微網(wǎng)絡(luò)各項參數(shù)的具體取值代入程序語句,對模型公式(14)~(19)進行20000次模擬后公司價值運算結(jié)果趨于穩(wěn)定,得到corpValue=264.36(億元)。計算結(jié)果顯示,置信區(qū)間為95%時,S-M模型所得結(jié)果誤差較小且較為穩(wěn)定。因此,泛微網(wǎng)絡(luò)的整體價值按95%的置信區(qū)間得到的期望值為ValueExclude=215.60(億元)。用該置信區(qū)間的期望值除以2020年12月31日泛微網(wǎng)絡(luò)總流通股數(shù)后,得到公司每股股價約為100.95元。

(五)不同估值方法結(jié)果對比

通過運用DCF模型及三種不同實物期權(quán)模型對泛微網(wǎng)絡(luò)公司進行估值,得出了四種不同的估值結(jié)果。2020年12月31日泛微網(wǎng)絡(luò)股票實際收盤價為100.96元,四種模型所得結(jié)果及其與實際股價的偏差率如表4所示。

表4顯示,基于S-M模型的蒙特卡洛模擬所評估的價值與實際股價最接近,偏差率為-0.01%;其次為使用B-S模型所估算出的企業(yè)整體價值;接著是模糊B-S模型評估的結(jié)果;而傳統(tǒng)的DCF現(xiàn)金流貼現(xiàn)法偏差最大,且低估了泛微網(wǎng)絡(luò)企業(yè)價值。四種模型所估測的公司價值與公司市值存在偏差的原因可能在于:(1)公司價值始終處于波動的狀態(tài),因此,評估基準(zhǔn)日2020年12月31日的單日公司股價不能完全代表公司的價值。(2)傳統(tǒng)的DCF模型忽視了公司所蘊含的期權(quán)價值,所以導(dǎo)致估值結(jié)果偏低。(3)公司股價體現(xiàn)了投資者對于公司未來發(fā)展的預(yù)期,而這部分預(yù)期無法進行準(zhǔn)確衡量,將公司現(xiàn)值與期權(quán)價值簡單相加也可能導(dǎo)致估值結(jié)果偏低。因此運用實物期權(quán)法對互聯(lián)網(wǎng)企業(yè)進行估值更為準(zhǔn)確,其中又以運用蒙特卡洛模擬計算的S-M模型更優(yōu)。

(六)不同估值方法敏感性分析對比

由于實物期權(quán)估值模型涉及參數(shù)預(yù)測,評估過程中對于參數(shù)的主觀選擇可能使結(jié)果出現(xiàn)誤差。為了驗證參數(shù)變動是否會對估值結(jié)果產(chǎn)生較大影響,本文對收入增長率和總資產(chǎn)規(guī)模兩項參數(shù),對三種基于實物期權(quán)的估值方法進行敏感性分析,計算結(jié)果如表5和表6所示。

表5的對比結(jié)果顯示,當(dāng)收入增長率在正負(fù)20%范圍內(nèi)波動時,B-S模型與模糊B-S模型所估股價均會產(chǎn)生正負(fù)15%左右的較大幅度變化,而S-M模型的估值結(jié)果變動在正負(fù)7%之內(nèi),表明就收入變動而言,S-M模型估值結(jié)果相對較為穩(wěn)健。表6的對比結(jié)果則表明,總資產(chǎn)規(guī)模的變動對各實物期權(quán)模型的結(jié)果均影響較小。特別是S-M模型,在總資產(chǎn)規(guī)模波動達(dá)到40%的情況下,最終估值結(jié)果的變化僅為1%。說明就資產(chǎn)規(guī)模而言,S-M模型的估值結(jié)果十分穩(wěn)健。

四、研究結(jié)論及展望

在辨析互聯(lián)網(wǎng)企業(yè)特征基礎(chǔ)上,以上海泛微網(wǎng)絡(luò)科技股份有限公司為例,分別運用DCF模型、Black-Scholes模型、模糊Black-Scholes模型、Schwartz-Moon模型評估該公司的價值,評估結(jié)果顯示,相較于傳統(tǒng)DCF模型,基于實物期權(quán)的估值模型評估結(jié)果更接近于股價,實物期權(quán)方法有助于提高互聯(lián)網(wǎng)企業(yè)價值評估的準(zhǔn)確度。綜合考量模型估值結(jié)果與敏感性分析結(jié)果,采用基于蒙特卡洛模擬的Schwartz-Moon模型,得到的互聯(lián)網(wǎng)企業(yè)價值評估結(jié)果誤差更小,且模型受參數(shù)變動影響更小、穩(wěn)健性更強。鑒于互聯(lián)網(wǎng)企業(yè)所擁有的期權(quán)類型具有多樣性,且模型參數(shù)取值困難,因此,實物期權(quán)定價估值模型在實際應(yīng)用中存在一定的障礙。通過MATLAB軟件編程使Schwartz-Moon模型具備較強的可操作性,有利于促進實物期權(quán)定價模型在互聯(lián)網(wǎng)企業(yè)估值中的應(yīng)用。

由于實物期權(quán)定價模型計算過程中需要使用多年且可比的歷史財務(wù)數(shù)據(jù),而很多互聯(lián)網(wǎng)企業(yè)處于初創(chuàng)期或者上市時間較短,受數(shù)據(jù)限制,未采用大樣本進行實證檢驗。對于歷史數(shù)據(jù)不足的互聯(lián)網(wǎng)企業(yè),未來或可結(jié)合灰色預(yù)測法等模型進行估值,以期獲得較為準(zhǔn)確的結(jié)果。此外,與互聯(lián)網(wǎng)企業(yè)相似,自媒體、生物醫(yī)藥、網(wǎng)絡(luò)銷售等行業(yè)均具有輕資產(chǎn)、高估值、迭代快以及風(fēng)險大等特點,對于此類企業(yè)以及初創(chuàng)期的小型互聯(lián)網(wǎng)企業(yè)價值評估,Schwartz-Moon模型是否適用也待進一步研究。

參考文獻:

[1] Trueman B, Wong M H, Zhang X J. The eyeballs have it: Searching for the value in internet stocks[J]. Journal of Accounting Research,2000(38):137-162.

[2] Lumpkin G T, Dess G G. E-business strategies and internet business models:How the internet adds value[J]. Organization Dynamics,2004(2):161-173.

[3] Alleman J, Noam E. The new investment theory of real options and its implication for telecommunications economics[M]. Boston MA:Springer,1999-01-01.

[4] Carlsson C, Fullér R. A fuzzy approach to real option valuation[J]. Fuzzy Sets and Systems, 2003,139(2):297-312.

[5] Tsai W H,Hung S J. Dynamic pricing and revenue management process in internet retailing under uncertainty: An integrated real options approach[J]. Omega,2009(2):471-481.

[6] Doffou A. An improved valuation model for technology companies[J]. International Journal of Financial Studies,2015,3(2):162-176.

[7] Afik Z, Zwilling E. Assessment of rapid growth ventures, an extension of schwartz and moon model[J]. Managerial and Decision Economics,2018,39(1):107-114.

[8] 李恩平,趙紅瑞,蘇文.高新技術(shù)企業(yè)多階段風(fēng)險投資價值評估研究——基于實物期權(quán)視角[J].經(jīng)濟問題,2011(5):97-99.

[9] 王雪榮,李晴蕙.基于實物期權(quán)的電信牌照類無形資產(chǎn)價值分析[J].中國管理科學(xué),2016,24(12):47-53.

[10]Schwartz? E? S, Moon M. Rational pricing of internet companies [J]. Financial Analysts Journal,2000,56(3):62-75.

[11]Gupta J,Chevalier A. Pertinence of real options approach to the valuation of internet companies[J]. Operational Research,2002,2(2):187-207.

[12]Pedersen M E H. Monte carlo simulation in financial valuation[J]. Ssrn Electronic Journal,2013:1-160.

[13]Guo J Y, Zmekal Z. Valuation of the china internet company under a real option approach[J]. Perspectives in Science,2016(7):65-73.

[14]黃生權(quán),李源.群決策環(huán)境下互聯(lián)網(wǎng)企業(yè)價值評估——基于集成實物期權(quán)方法[J].系統(tǒng)工程,2014,32(12):104-111.

[15]郭建峰,王丹,樊云,等.互聯(lián)網(wǎng)企業(yè)價值評估體系研究——基于實物期權(quán)模型的分析[J].價格理論與實踐,2017(7):153-156.

[16]劉麗.基于實物期權(quán)法的手游企業(yè)股權(quán)價值評估[J].財會通訊,2018(11):17-21.

[17]朱偉民,姜夢柯,趙梅,等.互聯(lián)網(wǎng)企業(yè)EVA估值模型改進研究[J].財會月刊,2019(24):90-99.

(責(zé)任編輯:鐘 瑤)

The Comparative Study on the Evaluation

Models of Internet Enterprises

WANG Zhi, LI Xinlan

(School of Economics and Management, Changsha University of Science & Technology, Changsha,Hunan 410114, China)

Abstract:Based on characteristics of Internet enterprises, such as light asset, overvaluation, fast iteration and high risk, this paper compares the traditional valuation model with Schwartz-Moon and other real option valuation models, then uses those models to evaluate the Weaver Company as a case study. Through the comprehensive analysis of the valuation results, it is found that, in contrast to the traditional DCF model, the evaluation results of real option valuation model are closer to the actual value of the enterprise. Further sensitivity analysis of the three real option models shows that the Schwartz-Moon model has the smallest evaluation error and the strongest model robustness, which is suitable for Internet companies with high uncertainties.

Key words:internet enterprise value; real option; S-M model; Monte Carlo simulation

收稿日期: 2021-03-12

基金項目: ?國家自然科學(xué)基金(71801022)、湖南省教育廳重點項目(20A006)

作者簡介: 王 治(1977—),男,湖南邵陽人,博士,長沙理工大學(xué)經(jīng)濟與管理學(xué)院教授,博士生導(dǎo)師,研究方向:財務(wù)會計理論與實務(wù)。