融合局部聚類特征的銀行間網(wǎng)絡(luò)重構(gòu)研究

2021-10-13 04:51:36邢佳亮郭強劉建國

電子科技大學(xué)學(xué)報 2021年5期

邢佳亮,郭強,劉建國

(1.上海理工大學(xué)復(fù)雜系統(tǒng)科學(xué)研究中心 上海楊浦區(qū) 200093;2.上海財經(jīng)大學(xué)金融科技研究院 上海楊浦區(qū) 200433)

銀行間網(wǎng)絡(luò)表征了銀行間的債權(quán)債務(wù)聯(lián)結(jié),對研究銀行間網(wǎng)絡(luò)的系統(tǒng)性風(fēng)險傳染有著極其重要的作用[1]。由于銀行間的真實拆借數(shù)據(jù)具有保密性,研究學(xué)者通常使用網(wǎng)絡(luò)重構(gòu)方法來確定銀行間網(wǎng)絡(luò)的構(gòu)型及拆借金額。其中,最大熵方法(maximumentropy approach)是經(jīng)典的網(wǎng)絡(luò)重構(gòu)方法,其思想源自信息論,通過求解最大化的網(wǎng)絡(luò)結(jié)構(gòu)熵產(chǎn)生銀行間的拆借矩陣[2]。最大熵方法在銀行間網(wǎng)絡(luò)結(jié)構(gòu)完全未知的前提下,通過創(chuàng)建完全連接的網(wǎng)絡(luò)結(jié)構(gòu),確保風(fēng)險敞口的平均化和多樣化。然而,部分學(xué)者研究銀行間真實網(wǎng)絡(luò)結(jié)構(gòu)后發(fā)現(xiàn),最大熵方法重構(gòu)的網(wǎng)絡(luò)與實證網(wǎng)絡(luò)存在較大偏頗[3-4]。文獻(xiàn)[5]研究意大利銀行拆借市場實證數(shù)據(jù)后表明,最大熵方法高估了系統(tǒng)性風(fēng)險的傳染范圍,并不利于研究人員進(jìn)行網(wǎng)絡(luò)分析以及壓力測試。因此,如何從實證網(wǎng)絡(luò)的結(jié)構(gòu)特征入手,重構(gòu)更為接近真實網(wǎng)絡(luò)結(jié)構(gòu)的銀行間網(wǎng)絡(luò),是研究銀行系統(tǒng)性風(fēng)險的學(xué)者著力解決的問題。

研究者發(fā)現(xiàn),銀行間實證網(wǎng)絡(luò)是一個具有稀疏性、無標(biāo)度和異配性的網(wǎng)絡(luò)。文獻(xiàn)[6]統(tǒng)計德國銀行間敞口數(shù)據(jù)后發(fā)現(xiàn),德國銀行間網(wǎng)絡(luò)呈現(xiàn)出一種“核心?邊緣”的網(wǎng)絡(luò)結(jié)構(gòu),少數(shù)核心銀行作為網(wǎng)絡(luò)中心,發(fā)揮著與外圍銀行進(jìn)行資金融通中介的作用。文獻(xiàn)[7]研究發(fā)現(xiàn)英國銀行間同業(yè)拆借網(wǎng)絡(luò)具有無標(biāo)度特性。文獻(xiàn)[8]研究德國銀行間市場發(fā)現(xiàn),大銀行通常能滿足小銀行的借貸款需求,小銀行傾向于與大銀行建立拆借關(guān)系,而這種異配特質(zhì)導(dǎo)致了銀行間網(wǎng)絡(luò)的稀疏性。

研究者逐步揭露了銀行間網(wǎng)絡(luò)的真實結(jié)構(gòu),構(gòu)建接近實證網(wǎng)絡(luò)的技術(shù)也逐步成熟。文獻(xiàn)[6]生成隨機(jī)網(wǎng)絡(luò)擬合“核心?邊緣”結(jié)構(gòu)。文獻(xiàn)[9]構(gòu)造以無標(biāo)度網(wǎng)絡(luò)為先驗債權(quán)債務(wù)矩陣,通過最小化交叉熵的方法重構(gòu)銀行間網(wǎng)絡(luò)。文獻(xiàn)[10]通過最小二乘法修正最大熵模型,求解中國銀行間的同業(yè)拆借網(wǎng)絡(luò)。文獻(xiàn)[11]融合了銀行間的拆借偏好,通過銀行間的交叉熵信息修正了最大熵模型并發(fā)現(xiàn)中國銀行市場也具有“核心?邊緣”結(jié)構(gòu)特性。文獻(xiàn)[8]提出了最小密度方法(minimum-density method),構(gòu)建先驗異配的概率分布矩陣,依照概率隨機(jī)分布生成或刪除連邊重構(gòu)銀行間網(wǎng)絡(luò),復(fù)現(xiàn)了實證網(wǎng)絡(luò)的異配和無標(biāo)度特性。

最小密度方法是近年來興起的銀行間網(wǎng)絡(luò)結(jié)構(gòu)的重構(gòu)方法,國內(nèi)學(xué)者逐步開始應(yīng)用它估測中國銀行系統(tǒng)的網(wǎng)絡(luò)結(jié)構(gòu)[12-13]。最小密度方法結(jié)合了信息論和經(jīng)濟(jì)激勵理論,以最小化銀行間聯(lián)系成本為目標(biāo),求解近似最優(yōu)解的銀行間敞口矩陣。最小密度網(wǎng)絡(luò)的優(yōu)點在于,既滿足了小規(guī)模銀行傾向于與大規(guī)模銀行發(fā)生拆借的網(wǎng)絡(luò)連接異配性,又符合銀行間實證網(wǎng)絡(luò)的稀疏性和無標(biāo)度。然而,先驗上確保網(wǎng)絡(luò)連接異配性導(dǎo)致最小密度網(wǎng)絡(luò)丟失了核心銀行間為了相互拆借實現(xiàn)貨幣融通而形成的局部聚類特征。此外,連邊密度最小化的約束還導(dǎo)致重構(gòu)網(wǎng)絡(luò)的連接密度被低估。研究者設(shè)計了故障模擬[14]和清算向量[15]等計量模型量化銀行的風(fēng)險傳染效應(yīng),文獻(xiàn)[16-17]基于上述模型研究發(fā)現(xiàn),完全分散的銀行間市場結(jié)構(gòu)有助于分散系統(tǒng)性風(fēng)險,連邊集中型結(jié)構(gòu)加劇了風(fēng)險的聚集。由于計量模型和評價指標(biāo)的選擇會對風(fēng)險傳染效應(yīng)造成一定影響[18],為了縮小模型與指標(biāo)上的誤差,準(zhǔn)確重構(gòu)實證網(wǎng)絡(luò)構(gòu)型具有重要的研究意義。

現(xiàn)有銀行間網(wǎng)絡(luò)重構(gòu)的研究多基于真實網(wǎng)絡(luò)的某一特質(zhì)出發(fā),如文獻(xiàn)[6]生成具有局部聚類特征的“核心?邊緣”網(wǎng)絡(luò);文獻(xiàn)[9]構(gòu)造了無標(biāo)度的銀行間網(wǎng)絡(luò);文獻(xiàn)[8]重構(gòu)了具有異配性的網(wǎng)絡(luò)結(jié)構(gòu);文獻(xiàn)[19]基于網(wǎng)絡(luò)的結(jié)構(gòu)特征重構(gòu)了集聚系數(shù)可調(diào)的網(wǎng)絡(luò)結(jié)構(gòu)。然而,許多學(xué)者[6-8,20-21]在研究實證銀行間網(wǎng)絡(luò)后發(fā)現(xiàn),核心銀行往往承擔(dān)著貨幣中心樞紐的功能,與眾多邊緣銀行進(jìn)行著資金交換。最小密度方法雖然能夠刻畫銀行間網(wǎng)絡(luò)的異配特性,但無法反映核心銀行間緊密的關(guān)聯(lián)關(guān)系。此外,銀行系統(tǒng)性風(fēng)險研究的傳染模擬多基于銀行間網(wǎng)絡(luò)模型,準(zhǔn)確重構(gòu)具有實證網(wǎng)絡(luò)特性是開展后續(xù)風(fēng)險傳染研究工作的重要前提。因此,針對最小密度方法重構(gòu)網(wǎng)絡(luò)密度低且喪失核心銀行間聚類的問題,本文提出一種融合了局部聚類并可自適應(yīng)調(diào)整連邊密度的銀行間網(wǎng)絡(luò)重構(gòu)方法,旨在為系統(tǒng)性風(fēng)險傳染研究提供符合實證“核心?外圍”特質(zhì)的銀行間網(wǎng)絡(luò)。

1 模型方法

1.1 最小密度方法

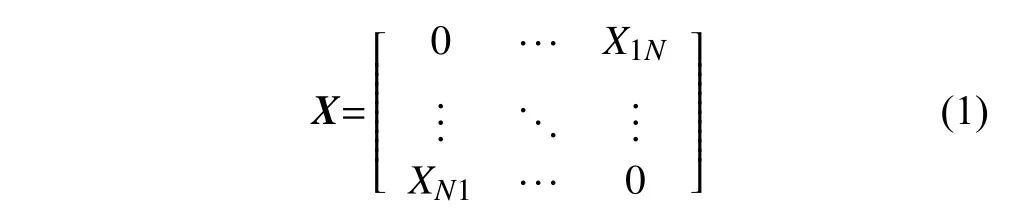

銀行間會利用資金融通的地區(qū)差和時間差進(jìn)行資金的短期拆借業(yè)務(wù),以獲得短期的資金流動性,通常資金多余的銀行通過短期放款向臨時資金不足的銀行提供資金支持。因此,銀行之間通過資金的拆借建立了聯(lián)系,將銀行視為節(jié)點,銀行間的拆借關(guān)系視為邊,中國銀行同業(yè)拆借市場可以抽象為一個N×N的矩陣,如式(1)所示,N表示同業(yè)拆借市場內(nèi)銀行的數(shù)量。

在同業(yè)拆借市場網(wǎng)絡(luò)X中,Xij代表了i銀行拆借給j銀行的資金數(shù)量,但考慮到銀行不會自我拆借,即當(dāng)i=j時,Xij=0。在同業(yè)拆借網(wǎng)絡(luò)X中,行和顯示銀行間資產(chǎn)總額,而列和顯示銀行間負(fù)債總額。因此,一家銀行的銀行間資產(chǎn)總額可以表示為,銀行間負(fù)債總額可以表示為。

在最小密度方法中,引入聯(lián)系成本參數(shù)c,銀行間網(wǎng)絡(luò)中一個拆借關(guān)系的生成意味著增加了整個銀行系統(tǒng)的聯(lián)系成本,并通過最小化銀行系統(tǒng)的聯(lián)系成本將求解拆借矩陣的問題轉(zhuǎn)化為約束優(yōu)化問題,如式(2):

其中,當(dāng)且僅當(dāng)Xi j>0,目標(biāo)函數(shù)的值才會增加1,而受到銀行拆借的總額受銀行間資產(chǎn)數(shù)據(jù)Ai和銀行間負(fù)債數(shù)據(jù)Li的限制。

然而,最小密度方法還存在著兩方面的問題:1)概率矩陣Q雖在先驗上確保了網(wǎng)絡(luò)異配性,但高度的異配性限制了大規(guī)模銀行間拆借的機(jī)會,核心銀行間的拆借如圖1a 所示。然而,核心銀行間往往通過相互拆借大量的資金獲得流動性的融通,在銀行體系內(nèi)發(fā)揮著貨幣中心樞紐作用,如圖1b所示。2)最小密度方法低估了網(wǎng)絡(luò)的密度。雖然文獻(xiàn)[8]提出了改善權(quán)重分配的低密度方法,但是該方法需要基于實證數(shù)據(jù)對模型參數(shù)進(jìn)行大量重復(fù)性的訓(xùn)練獲得。事實上,我國銀行間實證的拆借敞口數(shù)據(jù)具有保密性且不同國家的銀行間網(wǎng)絡(luò)結(jié)構(gòu)存在差異,低密度方法不適用于學(xué)者開展中國銀行間網(wǎng)絡(luò)的研究,泛化能力不強。

圖1 有無局部聚類的核心銀行網(wǎng)絡(luò)對比

1.2 融合局部聚類銀行間網(wǎng)絡(luò)重構(gòu)方法

首先,使用一個矩陣M修正概率矩陣Q,得到已修正概率矩陣:

式中,core為核心增強矩陣,core矩陣的規(guī)模由預(yù)設(shè)核心銀行數(shù)量決定;1是全1 矩陣;矩陣M提高了大型銀行間拆借的概率,從先驗上增加了網(wǎng)絡(luò)局部聚類的特征。矩陣M的設(shè)置也可參考銀行間的拆借偏好進(jìn)行設(shè)定,本研究參照文獻(xiàn)[6]提出的“核心?邊緣”網(wǎng)絡(luò)結(jié)構(gòu)修正概率矩陣。在修正后的概率矩陣的狀態(tài)空間下隨機(jī)選擇拆出行和拆入行進(jìn)行拆借,拆借權(quán)重為=λmin{ADi,LDj},其中,λ=1?e?(1+d)/N為自適應(yīng)因子,用于調(diào)整銀行間拆借的權(quán)重分配,d表示當(dāng)前狀態(tài)下網(wǎng)絡(luò)連邊的數(shù)量,N表示網(wǎng)絡(luò)節(jié)點的數(shù)量。顯然,自適應(yīng)因子的取值區(qū)間為λ ∈(0,1)。隨著模型的不斷迭代,銀行間網(wǎng)絡(luò)連邊數(shù)量的增加,λ的取值也會隨著增大,但唯有λ=1才能實現(xiàn)資源完全分配。因此,本文設(shè)定在min{ADi,LDj}/Ai>λ或 min{ADi,LDj}/Lj>λ時,λ=1?e?(1+d)/N,否則λ=1。參照最小密度方法,本文也建立了第二個馬爾可夫過程對已生成連邊的隨機(jī)刪除,算法重復(fù)迭代直至流動性資源分配結(jié)束。

圖2 本文方法算法流程圖

2 實驗設(shè)置及結(jié)果

2.1 數(shù)據(jù)準(zhǔn)備

本文收集了2018 年Bankscope 數(shù)據(jù)庫公布的272 家銀行的年報數(shù)據(jù),由于銀行拆借明細(xì)數(shù)據(jù)具有保密性,銀行年報中僅披露了銀行拆借的總額數(shù)據(jù)。其中包括了國內(nèi)商業(yè)銀行的總資產(chǎn)、銀行間借貸款、股權(quán)資本、存款等資產(chǎn)負(fù)債表科目,這272家銀行囊括了國內(nèi)絕大部分中國具有較高資產(chǎn)規(guī)模的銀行。樣本銀行總資產(chǎn)規(guī)模占2018 年銀行業(yè)總資產(chǎn)規(guī)模的78.16%,具有良好的代表性。由于本實驗所收集到的數(shù)據(jù)不包含國內(nèi)金融市場上所有的金融機(jī)構(gòu),同業(yè)拆借數(shù)據(jù)難以實現(xiàn)平衡,本文在實驗中模擬構(gòu)建一個虛擬銀行吸收多余的同業(yè)拆借數(shù)據(jù),保證銀行間資產(chǎn)負(fù)債關(guān)系的平衡性。

2.2 實驗設(shè)置

實驗通過最小的密度方法,引入自適應(yīng)因子但未融合局部聚類的重構(gòu)方法(后稱未融合局部聚類網(wǎng)絡(luò))以及引入自適應(yīng)因子并融合局部聚類特性的重構(gòu)方法構(gòu)建了中國銀行間網(wǎng)絡(luò)并研究其結(jié)構(gòu)特征。

2.2.1 結(jié)構(gòu)特征指標(biāo)

連邊密度是衡量網(wǎng)絡(luò)連接緊密程度的指標(biāo),銀行間網(wǎng)絡(luò)屬于有向圖,連邊密度的定義如下:

式中,m表 示網(wǎng)絡(luò)中連邊的數(shù)量;n表示網(wǎng)絡(luò)中節(jié)點的數(shù)量。

核心銀行連邊密度用于研究核心銀行間連接的緊密性,公式同式(4),m表示核心銀行間連邊的數(shù)量,n表示核心銀行節(jié)點的數(shù)量。

平均聚類系數(shù)主要用于表征網(wǎng)絡(luò)的局部聚類特性,平均聚類系數(shù)過大和過小通常均表示網(wǎng)絡(luò)喪失局部聚類特性。

式中,Ti表示通過節(jié)點i的三角形數(shù)量;degi表示節(jié)點i的連邊數(shù)量;Ci表示節(jié)點i的聚類系數(shù);C表示網(wǎng)絡(luò)的平均聚類系數(shù)。

同配性系數(shù)(assortativity)[22]用作考察度值相近的節(jié)點是否傾向于互相連接,具體公式為:

式中,ji和ki表示節(jié)點i的入度和出度;m表示連邊的數(shù)量。

2.3 實驗結(jié)果

2.3.1 不同方法的網(wǎng)絡(luò)結(jié)構(gòu)特征比較

基于2018 年的銀行年報數(shù)據(jù)集,以6 家國有商業(yè)銀行、3 家政策性銀行及12 家股份制商業(yè)銀行總計21 家資產(chǎn)規(guī)模較大的銀行為核心,在以萬億元為量綱的條件下,選取增強矩陣core 的系數(shù)為500 展開實驗。

圖3 為最小密度方法與本文融合局部聚類特征的網(wǎng)絡(luò)重構(gòu)方法所構(gòu)建的銀行間網(wǎng)絡(luò)拆借空間分布圖,圖上的點表示銀行間的拆借關(guān)系,銀行間的序號是依照銀行資產(chǎn)規(guī)模排序的結(jié)果。其中,21 家核心銀行為資產(chǎn)規(guī)模排名前二十一的銀行。空間分布圖使用雙對數(shù)坐標(biāo)能夠更清晰地對比方法改進(jìn)前后核心銀行間連接的緊密程度,還使用分割線區(qū)分了核心銀行與非核心銀行。圖3a 為最小密度網(wǎng)絡(luò)的空間分布圖,顯然,在最小密度網(wǎng)絡(luò)中,21 家核心銀行間連接稀疏,缺少局部聚類特征。圖3b為融合局部聚類網(wǎng)絡(luò)的空間分布圖,圖中顯示21 家核心銀行間具有緊密聯(lián)系,相比于最小密度網(wǎng)絡(luò),融合局部聚類特征網(wǎng)絡(luò)核心銀行間的交易更頻繁,呈現(xiàn)顯著的“核心?外圍”網(wǎng)絡(luò)結(jié)構(gòu)特征。

圖3 最小密度網(wǎng)絡(luò)與融合局部聚類網(wǎng)絡(luò)空間分布圖

表1 比較3 種方法所重構(gòu)的銀行間網(wǎng)絡(luò)的結(jié)構(gòu)特征后發(fā)現(xiàn),融合局部聚類特征的銀行間網(wǎng)絡(luò)的連邊密度是最小密度網(wǎng)絡(luò)的連邊密度的兩倍,說明本文方法有效地改進(jìn)了最小密度方法低估真實網(wǎng)絡(luò)連邊密度的問題。融合局部聚類特征的銀行間網(wǎng)絡(luò)的連邊密度為0.86%,表明融合局部聚類銀行間網(wǎng)絡(luò)仍具有稀疏性。相比未融合局部聚類的網(wǎng)絡(luò),融合局部聚類的網(wǎng)絡(luò)雖在連邊密度上降低了8.5%,但核心銀行間連接密度提升了83.9%,平均聚類系數(shù)提升60.1%,核心銀行間連接緊密性的增加促進(jìn)了核心銀行間的資金融通,增強了核心銀行間聚集的特性,形成以核心銀行為貨幣中心樞紐的銀行間網(wǎng)絡(luò)。融合局部聚類特征的方法有效地改善了最小密度方法喪失局部聚類的特征。同時,融合局部聚類網(wǎng)絡(luò)的同配性為?0.259,雖相比未融合局部聚類網(wǎng)絡(luò)增加了0.08,但網(wǎng)絡(luò)仍有異配性,說明本文方法在增強局部聚類特征的同時會降低網(wǎng)絡(luò)的異配性。

表1 3 種方法重構(gòu)網(wǎng)絡(luò)的結(jié)構(gòu)特征比較

相較于最小密度網(wǎng)絡(luò),在未融合局部聚類特性的情況下,引入自適應(yīng)因子在網(wǎng)絡(luò)連邊密度指標(biāo)上提升118.6%,說明自適應(yīng)因子法能夠彌補最小密度方法重構(gòu)網(wǎng)絡(luò)連邊密度低的特點;未融合局部聚類網(wǎng)絡(luò)在平均聚類系數(shù)上提升了324.0%,但核心銀行間的連邊密度上卻僅提升了47.6%,且網(wǎng)絡(luò)的同配性沒有較大的變化,說明引入自適應(yīng)因子僅在網(wǎng)絡(luò)連邊密度上獲得了提升,并不能提升網(wǎng)絡(luò)的局部聚類特性。

本文還對比了不同方法構(gòu)建的網(wǎng)絡(luò)的出度、入度分布,如圖4 所示。3 種網(wǎng)絡(luò)在出度、入度的分布上均呈現(xiàn)近似線性的分布特征。在雙對數(shù)坐標(biāo)軸下,入度與出度近似線性則可說明網(wǎng)絡(luò)具有無標(biāo)度特性。因此,最小密度方法以及本文融合局部聚類方法均能構(gòu)建具有無標(biāo)度特性的銀行間網(wǎng)絡(luò)。

圖4 3 種網(wǎng)絡(luò)的出度、入度分布對比圖

綜上,融合局部聚類特征的銀行間網(wǎng)絡(luò)不僅刻畫了“核心?邊緣”的銀行間網(wǎng)絡(luò)結(jié)構(gòu),還具有稀疏性、異質(zhì)性和無標(biāo)度等網(wǎng)絡(luò)結(jié)構(gòu)特性,更加符合真實銀行間市場的網(wǎng)絡(luò)構(gòu)型。

3 結(jié)束語

本文在最小密度方法的基礎(chǔ)上,提出了一種融合局部聚類特征的改進(jìn)方法。該方法通過生成一個局部增強矩陣,對最小密度方法中的概率矩陣進(jìn)行了修正,在此基礎(chǔ)上,引入自適應(yīng)因子對算法的鏈路預(yù)測過程進(jìn)行權(quán)重的分配從而構(gòu)建具有局部聚類特性的低密度網(wǎng)絡(luò)。在2018 年中國272 家銀行年報數(shù)據(jù)集上,相比于未融合局部聚類網(wǎng)絡(luò),融合局部聚類網(wǎng)絡(luò)在平均聚類系數(shù)和核心銀行間連邊密度上提升了83.9%和60.1%,實驗結(jié)果表明了融合局部聚類網(wǎng)絡(luò)具有稀疏性、異配性和無標(biāo)度等實證銀行間網(wǎng)絡(luò)結(jié)構(gòu)特性。

目前,系統(tǒng)性風(fēng)險傳染研究受制于實證數(shù)據(jù)的保密性,大多數(shù)研究皆基于最大熵和最小密度方法重構(gòu)銀行間網(wǎng)絡(luò)。然而,這兩種方法的假設(shè)都與實際銀行間拆借關(guān)聯(lián)關(guān)系存在一定的偏差。因此,如何重構(gòu)具有實證特性的銀行間網(wǎng)絡(luò)尤為關(guān)鍵。在未來的工作中,將把本文的重構(gòu)銀行間網(wǎng)絡(luò)結(jié)構(gòu)應(yīng)用于模擬銀行間風(fēng)險傳染過程,更為精準(zhǔn)地量化銀行系統(tǒng)性風(fēng)險的傳染效應(yīng)。

猜你喜歡

今日農(nóng)業(yè)(2021年19期)2022-01-12 06:16:36

中老年保健(2021年11期)2021-08-22 03:15:44

中學(xué)生數(shù)理化(高中版.高考數(shù)學(xué))(2021年1期)2021-03-19 08:28:38

現(xiàn)代出版(2020年3期)2020-06-20 07:10:34

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

Coco薇(2016年2期)2016-03-22 02:42:52

上海國資(2015年8期)2015-12-23 01:47:31

Coco薇(2015年1期)2015-08-13 02:47:34