市場化選聘CFO治理力度與非效率投資

2021-10-30 02:36:55楊瑞平曹暢

國際商務財會 2021年13期

楊瑞平 曹暢

【摘要】市場化選聘是現代企業聘任財務總監的一大趨勢,但是市場化聘任財務總監如何影響企業投資水平,尚未有文獻涉及。文章以2015—2019年滬深A股的上市公司為樣本,研究了市場化選聘CFO對企業非投資效率的影響以及治理力度在其中的調節作用。研究表明:市場化選聘CFO與企業非投資效率顯著負相關,治理力度在市場化選聘CFO與非效率投資的關系中存在抑制調節作用。該結論豐富了企業高管聘任途徑并為企業提供了適合的治理力度以提高投資效率。

【關鍵詞】市場化選聘CFO;投資效率;治理力度;高管聘任方式

【中圖分類號】F275

★ 基金項目:本文受國家自然科學基金面上項目(71872105)、山西省軟科學項目(2018041072-4)支持。

一、引言

現代企業的經營目標之一是企業價值的最大化,企業價值的持續提高為企業的可持續發展提供動力。尤其是我國正處于經濟轉型的關鍵時期,許多上市公司增長動力不足,發展難以為繼,企業的投資行為是否有利于提高企業價值成為判斷企業投資是否成功的一大標準(李磊,2016)[1]。投資不足行為會使企業錯失可以盈利的投資項目,投資過度行為會影響企業自身的經營情況和財務運轉(蔡吉甫,2010)[2]。如何避免非效率投資中的投資不足與投資過度行為,這逐漸成為企業的決策層需要考慮的問題,這些均依賴于CFO的財務分析和投資決策能力(陳良振,2016)[3],所以選擇恰當財務人員則對提高企業投資效率至關重要。

在我國的上市公司中,企業的CFO可以來自內部提拔,也可以來自外部市場化選聘(李新春等,2001)[4]。但是,內部提拔CFO與市場化聘用CFO,哪種方式更有利于提高企業投資效率呢?這個問題尚未有文獻涉及。另外,CFO作為高管人員,其工作是否積極往往取決于公司治理層的治理力度。那么,不同治理力度下,哪種方式選任CFO更有利于提高投資效率?這也需要深入進行研究。

因此,本文提出以下問題:市場化選聘CFO能否提高投資效率,降低非效率投資 治理力度是否可以增強市場化選聘CFO提高投資效率的程度,從而降低非效率投資?基于上述兩個問題,本文選取2015—2019年我國滬深A股上市公司的有關數據,進行了實證驗證。

二、文獻回顧

(一)非效率投資影響因素的文獻綜述

投資效率是指當企業進行投資活動時,可以將企業的資源配置狀態達到最大時的投入產出關系,從而為企業帶來高于市場上同類型的投資活動的盈利水平(王桂花等,2019)[5]。反之,若不能達到此目標,則為非效率投資行為。

關于企業非效率投資的影響因素,現有文獻可分為財務因素與非財務因素兩個方面。

第一,從財務因素角度來看,內部現金流的增加(Jensen,1986)[6]、非流動負債水平的提高(董麗萍,2018)[7]會導致企業過度投資;融資約束(屈文彬等,2021)[8]會導致企業投資不足,投資過度與投資不足均會導致企業非效率投資;而派發現金股利(Vogt,1994)[9]和舉借債務可以抑制過度投資水平從而降低非效率投資水平。

第二,從非財務因素來看,委托代理問題與管理者個人特質導致的不作為是導致企業非效率投資的直接原因;公司治理因素中的董事會獨立性(劉慧龍等,2012)[10]、董事長與總經理非兩職合一(白重恩等,2005)[11]、高管激勵與政府直接控股企業(張富功等,2011)[12]會降低企業的非效率投資;高管特質中的管理層財務專業背景、高管變更(閆偉宸等,2020)[13]、海外任職經歷(夏晗,2019)[14]、高管金融背景(高立舉,2020)[15]均會影響企業的非投資效率;高質量的財務報告、內部控制質量高、會計信息透明度高(李英利等,2019)[16]、審計質量(李明娟等,2020)[17]等會計信息質量因素會降低企業的非效率投資水平;從外部環境來看,完善的法制環境與良好的競爭機制(李延喜等,2015)[18]、媒體監督與外部審計(雷光勇等,2014)[19]均會降低非效率投資水平。

(二)市場化選聘CFO后果的文獻綜述

對于市場化選聘CFO的影響當前學者持兩種看法:第一種觀點認為從市場化選聘CFO可以使管理層擴大在外部市場的選擇范圍(Chan,1996)[20],有助于管理層選出優于內部提拔的財務總監。同時市場化選聘CFO可以為企業帶來更多的外部管理理念(Fahlenbrach et al.,2010)[21]、監督和咨詢服務,進而減少投資風險,提高經營業績。

另一種觀點認為,不論是從公司治理還是個人特質角度來看市場化選聘CFO均不利于提高企業投資效率。從公司治理角度來看內部晉升的CFO會更加了解企業發展戰略同時降低委托代理成本。反而市場化選聘會打亂企業原有的人員組織穩定性與經營策略(劉慶齡,2020)[22],并且市場化選聘CFO與原有高管在相關知識和技能上必然存在不同,這些認知特征的差異會降低團隊的行為整合力度(Rachel et al.,2006)[23];對CFO個人來說,當市場化選聘CFO存在機會主義和美化聲譽的需求時,可能會過度美化經營現狀和企業績效(李增福等,2014)[24],從而導致一系列的低效投資。

(三)治理力度影響結果的文獻綜述

公司治理實質上是通過一系列的正式或非正式制度對企業的投資管理行為進行管理與約束,進而對非效率投資產生積極影響,可以將治理行為視為激勵與約束措施(張銀靈,2019)[25]。

從激勵角度來看,合理的激勵機制可以使管理層與高管之間的利益目標趨于一致,不合理的激勵機制會導致高管出于自利性等原因進行非效率投資,為其帶來更高的利益以及成就感。已有文獻中一般將激勵行為劃分為股權激勵和薪酬激勵等,國內外學者對高管激勵機制持兩種態度:一種觀點認為對高管進行激勵可以協調股東與管理者之間的利益沖突(劉華,2014)[26],抑制高管團隊的短期機會主義行為,適當的激勵行為會增加潛在競爭者對該職位的爭奪,迫使高管更加謹慎對待投資行為(王嘉歆等,2016[27];杜鑫,2015[28])。制定合理的激勵措施同時可以增強管理層工作的主觀能動性和對公司的歸宿感(Paul,2004)[29],引導高管做出有利于企業整體價值提升的行為(吳國鼎,2016)[30]。所以實施激勵可以降低企業非效率投資行為;另一種觀點認為激勵行為將導致嚴重的盈余管理問題,在實際操作中,激勵負面影響削弱了激勵效應。

從約束角度來說,高質量的外部審計(李敏,2020)[31]、規范法律環境(翟華云,2010)[32]和媒體監督(劉時泉,2013)[33]、政府監督等外部約束措施;保證董事會的獨立性、保障獨立董事的權力(戴書松等)[34]、增加監事會的規模等內部約束方式,均可以起到抑制權力過度集中(姚立杰等,2020)[35]和無效監督,導致不良投資決策的作用。

(四)文獻評價

根據上述文獻可以看出,關于非效率投資研究大多從其影響因素和類型上進行,關于高管聘任方式的研究集中于聘任方式的類別,各類聘任方式的優劣勢以及不同聘任方式下的高管與原高管團隊的融合問題,暫無學者從市場化選聘CFO的角度研究其與企業投資效率之間的關系;已有的文獻中,存在很多研究治理力度對企業投資效率影響的研究,但是并沒有文獻將治理力度分為激勵與約束兩個方面研究其在市場化選聘CFO與企業投資效率之間的調節作用。

因此,本文從市場化選聘CFO的角度來論證其對企業非效率投資的影響作用,將治理力度(激勵與約束兩方面)作為調節變量來研究市場化選聘財務總監對企業非效率投資的影響程度,這兩個方面是本文的創新之處。

三、理論分析與研究假設

(一)市場化選聘財務總監與非效率投資

相比于內部選拔,市場化選聘CFO具有對企業投資行為的監督力度大,更大的聲譽追求和異質性的特點,以此來減少企業的非效率投資程度。

市場化選聘CFO可以加強對內部人員的監督力度從而緩解委托代理問題(Fama,1983)[36],通過提高公司治理水平減少低效投資。在公司經營的過程中,所有者不斷加強對經營者的約束,并且引入財務總監監督與矯正經營者的懈怠與敗德行為,此時CFO承擔著財務監督的職責(Geiger,2006)[37]。如果財務總監是從內部選拔而來,可能會與其他經營者“勾結”,不能很好履行其財務監控的職能;但是若此時財務總監為外部聘任,與公司的其他高級管理人員和董事會并無親緣關系和利益糾葛。這樣可以從自身因素上避免管理者對公司財務狀況的包庇行為。增強對公司財務收支和經營投資活動的監督力度(Jian et al.,2011)[38],進而保障財務決策得以合規執行(何福田,2008)[39],從而避免企業出現無效或者低效的投資活動。

市場化選聘財務總監個人異質性可以提升企業的管理水平,提升公司業績以及避免非效率投資。因為市場化選聘的CFO有著不同的學習和工作經歷,能跳出企業初始高管固有的思維模式來執行自己的戰略管理、經營管理和資源管理職能(陳百瑩,2020)[40]。

市場化選聘CFO出于向企業所有者證明自身的能力和追求聲譽的需求,首先會將企業現有的財務問題進行整改,企業業績與投資水平的提高則是證明自己能力的重要指標(徐萬里等,2009)[41]。其次,市場化選聘CFO更加會為了自己的聲譽努力工作,向所有者和外界提升自己的“身價”。

基于上述觀點,本文提出以下假設:

H1:在其他條件相同的情況下,市場化選聘CFO可以提高投資效率,降低非效率投資。

(二)治理力度對市場化選聘財務總監與非效率投資關系的調節作用

1.激勵措施的調節力作用

由于兩權分離而帶來的委托代理問題,高管們基于自利動機很可能為了自身利益異化企業投資行為,使上市公司產生非效率投資。此時則需要選擇合適的激勵手段,由此消除高管與股東之間的利益分歧。

對市場化選聘財務總監進行薪酬激勵可以緩解委托代理問題,原因是管理者工作基于實現自身利益最大化,而不是公司與股東價值增值(吳麗君等,2020)[42]。當對市場化選聘財務總監的薪酬過低激勵不足時,不足以彌補財務總監為公司的投資項目付出的時間與精力,此時可能會產生全體高級管理層串通,做出有悖于公司與股東利益的選擇;如若采取了合適的薪酬激勵手段,財務總監在投資項目的選擇和制定合理的財務安排工作等花費的精力得到回報,則會努力參與到公司的管理運行中,謹慎選擇該投資的項目,減少企業的無效低效投資(梁笑倩,2013)[43]。

對市場化選聘財務總監進行股權激勵,可以產生利益趨同效應,股權激勵可以使管理者與企業產生利益趨同效應,管理者在得到一定規模的股份時,會逐漸從企業的長遠利益出發,更好地提高企業經濟價值和經營業績,促進企業長期良性發展。

基于上述觀點,本文提出以下假設:

H2a:在其他條件相同的情況下,提高激勵力度可以強化市場化選聘CFO對投資效率的促進作用,降低非效率投資。

2.約束措施的調節作用

委托代理理論認為,由于所有權與控制權分離,管理者有可能通過資源不當配置等行為侵害所有者的利益,于是應該通過一定的激勵和約束機制以減輕委托代理問題(肖星,陳嬋,2013)[44]。所以,通過提高監事會的監督職能,進而對公司的重大投資事項和管理人員進行監督以減少財務總監提出和董事會通過的不良投資計劃(盧桂成等,2012)[45]。另外,當企業的內部控制質量較高時,可以提高企業的運營效率,由信息不對稱和代理問題引發的過度投資和投資不足等非效率投資現象可以得到有效緩解。(董保寶,2014)[46]。

基于上述觀點,本文提出以下假設:

H2b:在其他條件相同的情況下,提高約束力度可以強化市場化選聘CFO對投資效率的促進作用,降低非效率投資。

四、研究設計

(一)樣本選擇與數據來源

本文選擇了2015—2019年滬深A股的371家上市公司為樣本,并且按照如下原則對樣本進行了處理:一是剔除了財務狀況異常的ST、*ST類上市公司;二是剔除了金融保險行業;三是剔除了年份數據缺失的上市公司。經過上述處理,最終獲得1855個樣本數據,本文中所有樣本數據來自于國泰安數據庫(CSMAR),數據處理均在Excel中完成。

(二)模型構建與定義變量

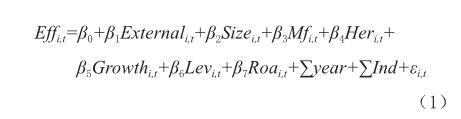

為了檢驗前文假設H1,市場化選聘CFO與企業非效率投資之間的關系,構建模型(1)如下:

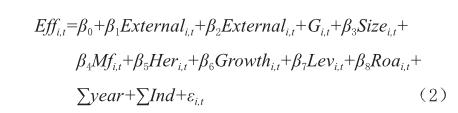

為了檢驗前文假設H2a,H2b,治理力度(激勵與約束力度)在市場化選聘CFO與企業非效率投資之間的調節作用,構建模型(2)如下:

1.被解釋變量:企業的非投資效率(Eff)

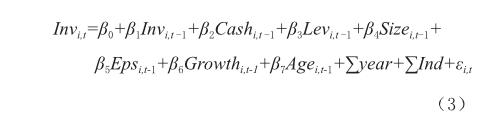

本文參考Richardson[47]的公司期望投資模型以衡量非效率投資水平。模型殘差的絕對值表示該企業的非效率投資程度,當絕對值越大時,非效率投資的程度較深,反之則較淺。

在該模型中,Inv表示企業新增投資,Cash表示企業貨幣資金持有量,Lev表示企業資產負債率,Size表示公司規模,Eps表示企業的每股收益率,Growth表示企業成長機會,Age表示公司成立時間,Ind和year為虛擬變量以控制行業和宏觀經濟因素的影響。

2.解釋變量:市場化選聘CFO(External)

本文參考已有文獻(邵劍兵,2015)[48]對市場化選聘高管的定義,采用虛擬變量表示CFO是否為市場化選聘,若CFO為外部聘任則External取值為1,反之為內部選拔則取值為0。

3.調節變量:治理力度(G)

本文采用激勵力度與約束力度以衡量治理力度。激勵力度選取市場化選聘CFO持股比例與市場化選聘CFO薪酬(鄭玲等,2019)[49]兩個變量,約束力度選取監事會規模與內部控制有效性(朱新蓉,2020)[50]兩個變量。故共選取四個變量衡量治理力度,市場化選聘CFO持股比例(Stock),市場化選聘CFO薪酬(Salary),監事會規模(Scale)與內部控制有效性(Ic)。

4.控制變量

借鑒蘇麗娟(2019)[51]的研究,本文選取了公司規模(Size),管理費用率(Mf),股權集中度(Her),成長機會(Growth),資產負債率(Lev),盈利水平(Roa)作為模型的控制變量,并且加入年度(Year)和行業(Ind)以控制年度與經濟對模型的影響。

五、實證結果分析

(一)描述性統計分析

表2列出了主要變量的描述性統計分析。非投資效率的均值為0.137,標準差為0.025,最小值為0.032,最大值為0.392,非投資效率的標準差數值表明不同的上市公司的非效率投資的情況差距較大;市場化選聘財務總監的均值數據表明,市場化選聘財務總監的上市公司較少;資產負債率的均值為3.738,標準差為3.353,最小值為0.285,最大值為50.795,表明數據選取中的上市公司的財務杠桿率較高;公司的成長機會即營業收入增長率,均值為0.384,標準差為2.899,最大值與最小值分別為89.056與-6.515,表明不同的上市公司之間的營業收入增加情況存在較大差異。

(二)多元回歸分析

1.假設H1檢驗結果

根據全樣本數據可得模型1的估計結果,市場化選聘財務總監(External)該變量的系數是-0.01059,與上市公司的非效率投資(Eff)在1%的顯著性水平上負相關,說明市場化選聘財務總監會降低企業的非效率投資程度。并且回歸模型總體P值較小,可以證明該回歸有效,由此可以證明假設H1,即在其他條件相同的情況下,市場化選聘CFO可以提高投資效率,降低非效率投資。

2.假設H2檢驗結果

(1)激勵措施對非效率投資的調節作用

為了判斷假設H2a,進一步判斷治理力度之一即激勵措施這一變量對市場化選聘財務總監與企業非效率投資的調節作用,本文選取市場化選聘CFO持股比例(Stock)與市場化選聘CFO薪酬(Salary)作為調節變量。利用模型2來檢驗,檢驗結果如表4所示。

市場化選聘高管薪酬的估計模型結果表明,市場化選聘財務總監對非效率投資的影響在1%的顯著性水平上為負,系數為-0.00998,表明市場化選聘財務總監可以顯著抑制企業的非效率投資;市場化選聘高管股權激勵的估計模型結果表明,市場化選聘財務總監對非效率投資的影響在1%的顯著性水平上為負,系數-0.01061,表明市場化選聘財務總監可以顯著的抑制企業的非效率投資,再次驗證了本文所提出的H1。

治理力度即高管薪酬與市場化選聘財務總監的一個交互項(External×Salary),對非效率投資的影響在10%的顯著性水平下為負,系數為-0.00007;高管股權激勵與市場化選聘財務總監的一個交互項(External×Stock),對非效率投資的影響在10%的顯著性水平下為負,系數為-0.00352,由此可以證明假設H2a。

回歸結果證明,高管薪酬在市場化選聘財務總監與非效率投資的關系中存在著顯著的抑制調節作用,即企業支付給高管的薪酬越高,市場化選聘財務總監對企業非效率投資的抑制作用就更加顯著;高管股權激勵在市場化選聘財務總監與非效率投資的關系中存在著抑制調節作用,即企業的股權激勵力度越大,市場化選聘財務總監對企業的非效率投資的抑制作用就更加顯著。

(2)約束措施對非效率投資的調節作用

為了判斷假設H2b,即約束措施這一變量對市場化選聘財務總監與企業非效率投資的調節作用,本文選取監事會規模(Scale)與內部控制有效性(Ic)作為調節變量。利用模型2來檢驗。

根據模型2的估計結果,當加入監事會規模與市場化選聘CFO的交互項時,市場化選聘財務總監對非效率投資的影響在1%的顯著性水平上為負,系數為-0.01779,表明市場化選聘財務總監可以顯著抑制企業的非效率投資;加入內部控制有效性與市場化選聘CFO的交互項時,市場化選聘財務總監對非效率投資的影響在1%的顯著性水平上為負,系數-0.00818,表明市場化選聘財務總監可以顯著抑制企業的非效率投資,再次驗證了H1。

治理力度即監事會規模與市場化選聘財務總監的一個交互項(External×Scale),對非效率投資的影響在10%的顯著性水平下為負,系數為-0.01804;內部控制有效性與市場化選聘財務總監的一個交互項(External×Ic),對非效率投資的影響在1%的顯著性水平下為負,系數為-0.00437,由此可以證明假設H2b。

回歸結果表示,監事會規模在市場化選聘財務總監與非效率投資的關系中,對企業的非效率投資存在著抑制調節作用,即監事會規模越大,市場化選聘財務總監對企業非效率投資的抑制作用就更加顯著;內部控制有效性在市場化選聘財務總監與非效率投資的關系中,對企業的非效率投資存在著抑制調節作用,即內部控制越有效,市場化選聘財務總監對企業的非效率投資的抑制作用就更顯著。

(三)穩健性檢驗

為了對該假設進行穩健性檢驗,本文采取替代變量托賓Q值代替投資模型中的主營業務收入增長率。用替代過后的變量得出非效率投資值,再將該變量作為因變量對模型1和模型2重新回歸進行檢驗。檢驗結果與前文相似,說明本文得到的實證結果是穩健的。

六、研究結論與政策建議

本文選擇了2015—2019年的滬深A股的上市公司為樣本,利用非投資效率模型為依托,從企業的非效率投資的角度分析了市場化選聘財務總監對于企業非效率投資的抑制作用,以及治理力度即激勵與約束力度對市場化選聘財務總監與企業非效率投資的調節作用。實證結果發現:(1)市場化選聘財務總監可以抑制企業的非效率投資,即可以抑制企業的投資過度與投資不足。(2)治理力度即激勵與約束力度在市場化選聘財務總監與非效率投資關系中的調節作用顯著,即為治理力度提高時,市場化選聘財務總監對企業非效率投資的抑制作用越明顯。(3)根據表4可得,相比于高管薪酬激勵,激勵措施中的股權激勵對于抑制企業的非效率投資要更加有效,這有可能因為股權激勵是一種彈性激勵手段,而薪酬激勵是一種定量式的激勵,高管在得到必要的勞動薪酬的基礎上,股權激勵這種彈性的激勵手段更加能激勵高管“多勞多得”。

基于上述的實證結果,本文提出如下政策建議:在企業財務高管的聘任途徑上,企業不僅應當注重內部管理者的培養與選拔,還應當適時引入外部財務總監以提高對企業財務狀態的監督與管理,同時利用其個人特性來提高企業投資效率,降低非效率投資水平;同時企業治理層需建立完整規范的激勵約束制度以規范財務管理者的行為,如提高管理者的薪酬水平和股權激勵程度,增強監事會規模與執行權利,保障董事會的獨立性,以杜絕內部財務管理者對公司財務規劃所帶來的固有弊端,從而減少企業非效率投資現象的發生。

主要參考文獻:

[1]李磊.EVA考核、投資效率與上市公司價值提升[J].中國注冊會計師,2016(06):74-78+3

[2]蔡吉甫.非效率投資,公司業績及其影響因素研究[J].財會通訊,2010(09):109-111+117+161.

[3]陳良振.CFO財務執行力,非效率投資于企業價值的實證研究[D].山東大學,2016.

[4]李新春,蘇曉華.總經理繼任:西方的理論和我國的實踐[J].管理世界,2001(04):145-152.

[5]王桂花,彭建宇.高管激勵、會計穩健性與投資效率[J].當代財經2019(07):130-139.

[6]Jensen Michael C,Meckling William H.Theory of the firm: Managerial behavior, agency costs and ownership structure[J].Journal of Financial Economics,1976 (4):305-360.

[7]董麗萍.公司非效率投資影響因素的理論分析[J].企業改革與管理,2018 (19):3-4.

[8]屈文彬,吳一帆.管理層權力、融資約束與非效率投資[J].財會通訊,2021(04):63-67.

[9]Stephen C.Vogt.The Cash Flow/Investment Relationship:Evidence from U.S.Manufacturing Firms[J].Financial Management,1994(23):3-20.

[10]劉慧龍,吳聯生,王亞平.國有企業改制、董事會獨立性與投資效率[J].金融研究,2012(09):127-140.

[11]白重恩,劉俏,陸洲,宋敏,張俊喜.中國上市公司治理結構的實證研究[J].經濟研究,2005(02):81-91.

[12]張功富,宋獻中.我國上市公司投資:過度還是不足?基于滬深工業類上市公司非效率投資實證度量[J].會計研究,2009(5):69-77+97.

[13]閆偉宸,肖星,王一倩.國企性質、高管特征和投資效率[J].科研管理,2020,41(08):148-159.

[14]夏晗.高管海外經歷對企業投資效率的影響——基于政治關聯的調節作用[J].南方金融,2019(10):48-57.

[15]高立舉.機構投資者、高管金融背景與企業投資效率[J].國際商務財會,2020(02):81-88.

[16]李英利,譚夢卓.會計信息透明度與企業價值——基于生命周期理論的再檢驗[J].會計研究,2019(10):27-33.

[17]李明娟,顏琦.審計質量、產權性質對上市公司投資效率的影響研究[J].商業研究,2020(04):132-138.

[18]李延喜,曾偉強,馬壯,陳克兢.外部治理環境、產權性質與上市公司投資效率[J].南開管理評論,2015,18(01):25-36.

[19]雷光勇,邱保印,王文忠.社會信任、審計師選擇與企業投資效率[J].審計研究,2014(04):72-80.

[20]William Chan.External Recruitment Versus Internal Promotion[J].Journal of Labor Economics,1996,14(4):555-570.

[21]Rüdiger Fahlenbrach, Angie Low, René M. Stulz. Why Do Firms Appoint CEOs as Outside Directors [J]. Journal of Financial Economics,2010,97(1):12-32.

[22]劉慶齡,汪惠玉.高管繼任、股權特征與會計信息質量[J].山東理工大學學報(社會科學版),2020,36(03):19-26.[23]Rachel M.Hayes,Paul Oyer,Scott Schaef.Coworker Complementarity and the Stability of Top-Management Teams[J].Law Econ Organ,2006,22(1):184-212.

[24]李增福,曾曉清.高管離職、繼任與企業的盈余操縱——基于應計項目操控和真實活動操控的研究[J].經濟科學,2014,(3):97-113.

[25]張銀靈.非控股股東參與、公司治理水平與非效率投資[J].財會通訊,2019(18):43-47.

[26]劉華.股權激勵為何在中國實施維艱:代理成本理論解釋與上市公司數據驗證[J].現代財經(天津財經大學學報),2014,34(12):96-109.

[27]王嘉歆,黃國良.高管個體特征、薪酬外部不公平性與非效率投資——基于嫉妒心理視角的研究[J].山西財經大學學報.2016,38(06):75-87.

[28]杜鑫.公司治理與上市公司非效率投資行為的實證研究[J].國際商務財會,2015(08):75-80..

[29]Paul Oyer,Scott Schaefer.Why do some firms give stock options to all employees : An empirical examination of alternative theories[J].Journal of Financial Economics,2004,76(1):99-133.

[30]吳國鼎.高管薪酬、實際控制人持股水平與企業業績[J].遼寧大學學報(哲學社會科學版).2016,44(04):50-62.

[31]李敏.審計費用、產權性質與投資效率——來自中國上市公司的經驗證據[J].財會研究,2020(11):56-62.

[32]翟華云.法律環境、審計質量與公司投資效率——來自我國上市公司的經驗證據[J].南方經濟,2010(08):29-40.[33]劉時泉.媒體監督與法律環境對公司投資行為的影響:互補還是替代[J]金融教育研究.2013,26(06):65-71.

[34]戴書松,秦裕瑋.管理層權力、分析師關注與投資效率[J].會計之友,2019(12):80-88.

[35]姚立杰,陳雪穎,周穎,陳小軍.管理層能力與投資效率[J].會計研究,2020(04):100-118.

[36]Eugene F. Fama, Michael C. Jensen.Separation of Ownership and Control[J].Journal of Law and Economics,1983,26(2):301-325.

[37]Marshall A. Geiger, David S. North.Does Hiring a New CFO Change Things An Investigation of Changes in Discretionary Accruals[J].The Accounting Review

,2006,81(4):781-809.

[38]Ming Jian,Kin Wai Lee.Does CEO reputation matter for capital investments [J].Journal of Corporate Finance,2011,17(4):929-946.

[39]何福田.CFO、公司治理與公司業績[D].湖南大學,2008.

[40]陳百瑩.薪酬激勵調節下高管團隊來源異質性對創新績效影響研究[D].燕山大學,2020.

[41]徐萬里,錢錫紅,梁瑞芝.基于傳記特征的CEO繼任財富效應研究[J].管理科學,2009(05):24-34.

[42]吳麗君,卜華.高管團隊內部薪酬差距、內部控制與企業非效率投資企業經濟[J].2020(02):131-138.

[43]梁笑倩.高管薪酬體系對非效率投資行為的作用研究[D].南京財經大學,2013.

[44]肖星,陳嬋.激勵水平、約束機制與上市公司股權激勵計劃[J].南開管理評論,2013,16(01):24-32.

[45]盧桂成,張同建.上市公司公司治理績效實證研究——以汽車行業為例[J].財會通訊,2012(32):42-43.

[46]董保寶.風險需要平衡嗎:新企業風險承擔與績效倒U型關系及創業能力的中介作用[J].管理世界,2014(01): 120-131.

[47]Scott Richardson.Over-Investment of Free Cash Flow[J]. Review of Accounting Studies,2006,11(2-3):159-189.

[48]邵劍兵,朱芳芳.高管繼任來源與高管薪酬差距的激勵效應[J].首都經濟貿易大學學報 2015,17(01):95-103.

[49]鄭玲,周曉雯.現金薪酬、股權激勵對管理層投資行為影響的實證檢驗[J].統計與決策, 2019,35(24):153-157.

[50]朱新蓉,熊禮慧.股權質押、內部控制與非效率投資[J].中南財經政法大學學報,2020(03):97-106.

[51]蘇麗娟.女性高管、內部控制質量與非效率投資[J].財會通訊,2019(36):39-42.