競爭國視角下人民幣匯率變動對東盟出口日本的影響

2021-11-01 08:37:24鄭素娟楊廣青王燕燕

福建江夏學院學報 2021年5期

鄭素娟,楊廣青,王燕燕

(1.福建江夏學院金融學院,福建福州,350108;2.閩江學院經濟與管理學院,福建福州,350108;3.福州大學經濟與管理學院,福建福州,350108)

一、引言

2019年日本是我國的第四大貿易合作伙伴,2019年中國與日本商品貿易總值達3149.93億美元,其中中國向日本商品出口總值1432.3億美元,占中國商品總出口額5.73%。日本也是東盟的主要貿易伙伴之一,2018年東盟與日本商品貿易總值2317.15億美元,其中東盟向日本商品出口總值1148.33億美元,占東盟商品總出口額8%。中國與東盟均屬于外向型的發展中經濟體,貿易方面都依賴美日歐市場。[1]中國與東盟在出口商品上存在較大相似度,日本又是雙方共同的重要出口市場,雙方在日本市場會形成競爭關系。[2]

競爭國匯率指在同一出口目的國市場,與出口國出口相同商品的其他國家匯率。[3]雙邊貿易除了受到雙邊匯率波動的影響外,還受到競爭國匯率因素的影響[4],競爭國匯率普遍存在“以鄰為壑”的經濟效應[5-6]。中國匯率變動將影響與其存在競爭的發展中國家對第三方市場的出口,人民幣實際匯率升值將帶來其他發展中國家出口的增加。[7]

日本是中國與東盟的共同出口市場,對東盟國家而言,人民幣匯率是其競爭國匯率。根據國際清算銀行公布的人民幣實際有效匯率指數,2005年人民幣匯率改革后,人民幣兌主要貨幣保持了長期單邊實際升值趨勢。2015年8月11日,央行調整人民幣對美元中間價定價機制,人民幣匯率形成機制改革不斷深化,匯率雙向波動成為新經濟常態。[8]那么人民幣匯率變動是否會對東盟形成“以鄰為壑”的經濟效應,影響東盟對日本的出口情況?若有影響,該影響是加強了中國與東盟之間的合作關系還是競爭關系?

二、文獻回顧

(一)中國與東盟貿易競爭力

關于中國、東盟貿易競爭力的現有文獻較為豐富,且主要采用傳統的或改進的顯性比較優勢指數進行測算。多數研究學者認為,中國與東盟出口產品相似度較高,中國在制造業產品出口中處于優勢地位,東盟在農產品、采礦業等資源性產品出口中處于優勢。李星從貿易總額、市場結構和產品結構分析中國、東盟貿易發展現狀,認為中國、東盟在世界及主要細分市場出口相似度較高,競爭性明顯,中國與東盟雙邊貿易呈現產業間特征。[9]吳海文通過改進的顯性比較優勢指數測算了中國與東盟的貿易競爭力,發現中國在農產品、采礦業和服務業出口中處于劣勢,在資本密集型制造業出口與技術密集型制造業出口中處于優勢地位。[2]田開蘭、喬小勇認為,與東盟相比,中國競爭力優勢部門仍集中在紡織服務等勞動密集型部門,一些技術密集型部門的比較優勢雖然有所上升,但上升幅度被傳統的指數高估。[10-11]

(二)競爭國匯率

國外對競爭國匯率的研究較豐富。如,Betts和Devereux認為市場定價的存在與出口國的名義價格粘性會使得競爭國匯率的變動顯著影響出口定價[12];Gopinath等也指出競爭國匯率會顯著影響企業的出口定價和匯率傳遞[5];Pennings認為競爭國匯率存在“以鄰為壑”的經濟效應,競爭國匯率與雙邊匯率呈正向相關,且競爭國匯率變動對美國進口商品價格的影響程度超過雙邊匯率的影響程度[6];Mattoo估計了中國匯率變動對其他發展中國家在第三市場出口的影響程度,認為在不同特定商品、不同出口目的國、不同時間段,中國與其他發展中國家的競爭程度存在差異,并指出人民幣實際匯率升值10%,發展中國家的商品出口將增加1.5%~2.5%[7]。國內學者也證實了競爭國匯率的匯率傳遞,曹偉指出中國同東南亞五國雙邊貿易受雙邊匯率與鄰國匯率波動幅度的影響,且鄰國匯率波動對中國與各國雙邊貿易的影響存在顯著不同[13];王勝等從競爭者價格效應和要素成本效應兩種機制研究了競爭國匯率對中國出口價格的影響,提出競爭國匯率傳遞程度與市場份額呈“正U型”關系[14];李保霞指出競爭國匯率對匯率傳遞的影響呈駝峰型,且商品技術復雜度和質量越高,企業應對競爭國匯率變動的能力越強[3]。

綜上可見,國內關于中國、東盟貿易競爭力的研究已經非常成熟,學者們均認為中國與東盟的出口相似度高,但雙方各自在制造業行業與資源性行業分別擁有比較優勢。關于競爭國匯率的國內文獻相對較少,已有的文獻主要側重于競爭國匯率對中國進出口貿易的影響。但隨著中國在世界經濟地位的提高,以及人民幣國際化進程的加快,中國作為競爭國,人民幣匯率變動將影響其他發展中國家的貿易,尤其是對出口相似度高,且具有共同出口市場的東盟國家。客觀看待人民幣匯率變動對東盟國家經濟發展的影響,有助于為我國制定匯率政策推動區域全面經濟合作發展提出建議。

本文力求能在以下三個方面有所貢獻:(1)通過考慮中國與東盟在日本市場的競爭性,分析人民幣匯率變動對東盟國家出口日本市場的影響。(2)鑒于中國與東盟在不同的商品貿易的競爭程度不同,分析人民幣匯率變動對東盟國家勞動密集型商品出口與資本密集型商品出口的不同影響。(3)根據東盟各國收入水平差異,研究人民幣匯率變動對高收入水平東盟國家與低收入水平東盟國家制成品出口的不同影響。

三、中國與東盟國家在日本市場上制成品競爭關系分析和研究假設

(一)中國與東盟國家在日本市場上制成品出口結構與競爭關系分析

為了分析中國與東盟國家①由于老撾與緬甸兩國的數據缺失年份較多,考慮數據完整性,最終選取新加坡、馬來西亞、泰國、印度尼西亞、菲律賓、文萊、柬埔寨、越南8國作為分析對象。出口的制成品在日本市場的競爭情況,本文選取國際貿易標準分類法(SITC Rev.3)中的第5、6、7和8類②一般將國際貿易標準分類中的第5、6、7、8類商品劃分為制成品。第5類商品是化學成品及有關產品,第6類商品是按原料分類的制成品,第7類商品是機械及運輸設備,第8類商品是雜項制品。的商品作為分析對象,計算各國每類商品在日本的市場份額增長率,將中國與東盟之間的競爭關系分為不存在威脅、部分威脅、逆反威脅、直接威脅和共同受損5種類型。具體如下:(1)當中國與東盟國家的市場份額均上升,且東盟國家上升幅度更大時,表明中國對東盟國家的出口產品不存在威脅;(2)當中國與東盟國家的市場份額均上升,且中國上升幅度更大時,表明中國對東盟國家的出口產品存在部分威脅;(3)當東盟國家出口產品的市場份額上升,中國出口產品的市場份額反而下降時,表明東盟國家并沒有受到中國的威脅,而是對中國造成一定的威脅,稱為逆反威脅;(4)當中國出口的制成品的市場份額上升,東盟國家的市場份額下降時,則中國的出口產品對東盟國家構成直接威脅;(5)當雙方市場份額均下降時,表明雙方共同受損,二者共同受到其他國家的威脅,相互之間不存在競爭。

通過計算2002—2018年期間,新加坡、馬來西亞、泰國、印度尼西亞、菲律賓、文萊、柬埔寨、越南、中國等9個國家的制成品在日本的市場份額變化情況③根據聯合國貿易數據庫(Comtrade Database)統計的新加坡、馬來西亞、泰國、印度尼西亞、菲律賓、文萊、柬埔寨、越南、中國等9個國家制成品出口日本的貿易數據,計算得出各國制成品在日本的市場份額增長率,從而判斷中國與東盟的制成品在日本市場的競爭關系。由于篇幅關系,具體的計算數據不在此贅述。,發現2002年中國對東盟的制成品出口在日本市場普遍存在直接威脅、部分威脅,但隨著時間推移,該競爭關系逐漸減弱,2018年,中國對東盟的制成品出口日本市場更多表現為不存在威脅,逆反威脅、共同受損。

(二)研究假設

日本與東盟之間的經貿往來歷史久遠,早在東盟成立之初,日本就已經與部分東盟國家建立了緊密的經貿關系。2008年日本與東盟簽訂了“日本東盟全面經濟伙伴關系協定”,加強了日本與東盟的貿易相互依賴關系。[15]中日建交40余年以來,隨著中國經濟實力的不斷增強以及“一帶一路”建設的推進,中日貿易發展迅速、規模不斷擴大,貿易結構不斷優化,2019年日本是中國的第四大貿易伙伴。東盟與中國都是外向型發展中經濟體,在資源稟賦、地理位置存在著相似性,貿易方面對日本市場的依賴度均較高,都利用自然資源和人力成本的優勢參與國際競爭,雙方制成品出口相似度較高,在對外經貿方面存在競爭關系。[1][16]本文提出如下假設:

H1:中國與東盟的制成品出口在日本市場存在競爭。

在開放經濟中,匯率是最重要的經濟變量之一,競爭國匯率變動的傳導機制主要包括出口結構與出口定價兩個方面。[3]出口結構方面,人民幣匯率升值提升了存續企業出口產品質量,低質量產品相對高質量產品更多地退出市場,提高了留在市場上的整體產品質量[17],還會促進中國出口企業有動力增加研發,引入新技術,提升自身競爭力[18]。同時,人民幣匯率升值也會引導資源流向資本密集型產業,促進中國出口商品結構優化升級,降低中國勞動密集型產品出口,提高我國資本密集型產品出口比重,使得中國與東盟出口產品表現更多差異化,緩解中國與東盟出口產品的競爭關系。出口定價方面,競爭國匯率會通過競爭者價格效應影響出口企業的市場份額[3],人民幣匯率升值,中國出口向日本的商品價格提高,在競爭者價格效應作用下,日本對東盟國家制成品需求增加,東盟國家對日本的制成品出口額增加。綜上分析,提出如下假設:

H2:人民幣匯率升值會緩解中國與東盟制成品在日本市場的競爭關系,增加東盟對日本的制成品出口額。

匯率變動對勞動密集型商品與資本密集型商品出口的影響程度不同,勞動密集型產品的質量與技術含量較低,市場需求彈性大,對匯率的變動更為敏感。人民幣匯率升值會提升出口產品質量,低質量產品相對高質量產品更多地退出市場,提高市場上的整體產品質量[17];企業有動力增加研發,引入新技術,提升自身競爭力[18],有助于提高我國出口產品質量,減少勞動密集型商品出口,增加資本密集型商品出口比重。本文提出如下假設:

H3:人民幣匯率升值對東盟國家出口日本的勞動密集型商品與資本密集型商品的影響程度不同。

四、人民幣匯率升值對東盟出口日本市場的影響分析

(一)模型建立與變量說明

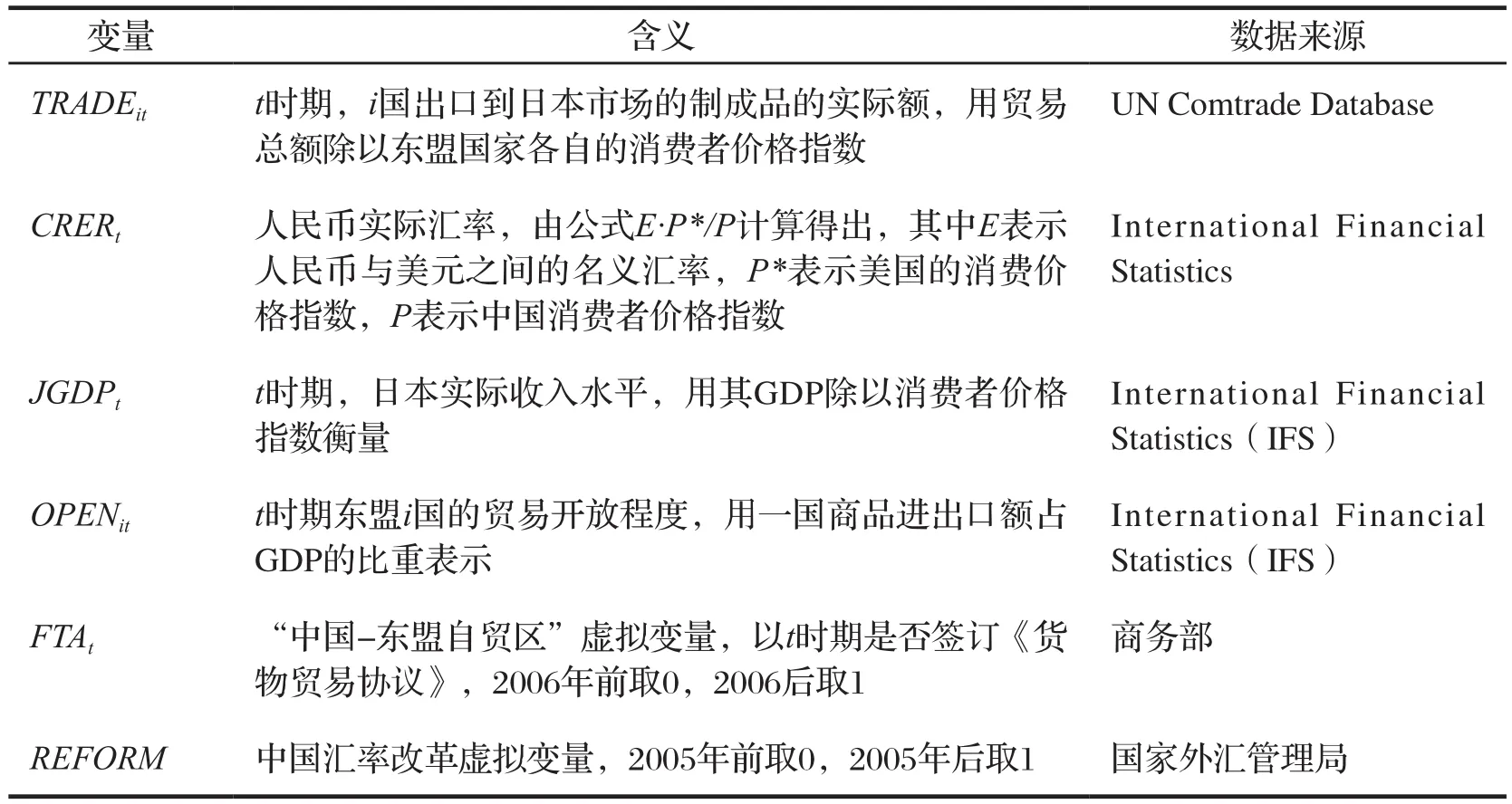

本文選取國際貿易標準分類法(SITC Rev.3)中的第5、6、7和8類的商品作為工業制成品進行分析,利用動態面板數據模型分別估計人民幣匯率變動對東盟國家出口到日本的制成品的影響。按照研究慣例,將第5類和第7類商品列為勞動密集型商品,第6類和第8類商品列為資本密集型商品,從而進一步分析人民幣匯率變動對東盟國家勞動密集型商品與資本密集型商品貿易的影響情況。將人民幣匯率作為核心解釋變量,并綜合考慮影響出口貿易的其他因素,設定具體模型如下:

具體變量說明及數據來源見表1。

表1 變量說明和數據來源

(二)基準模型檢驗

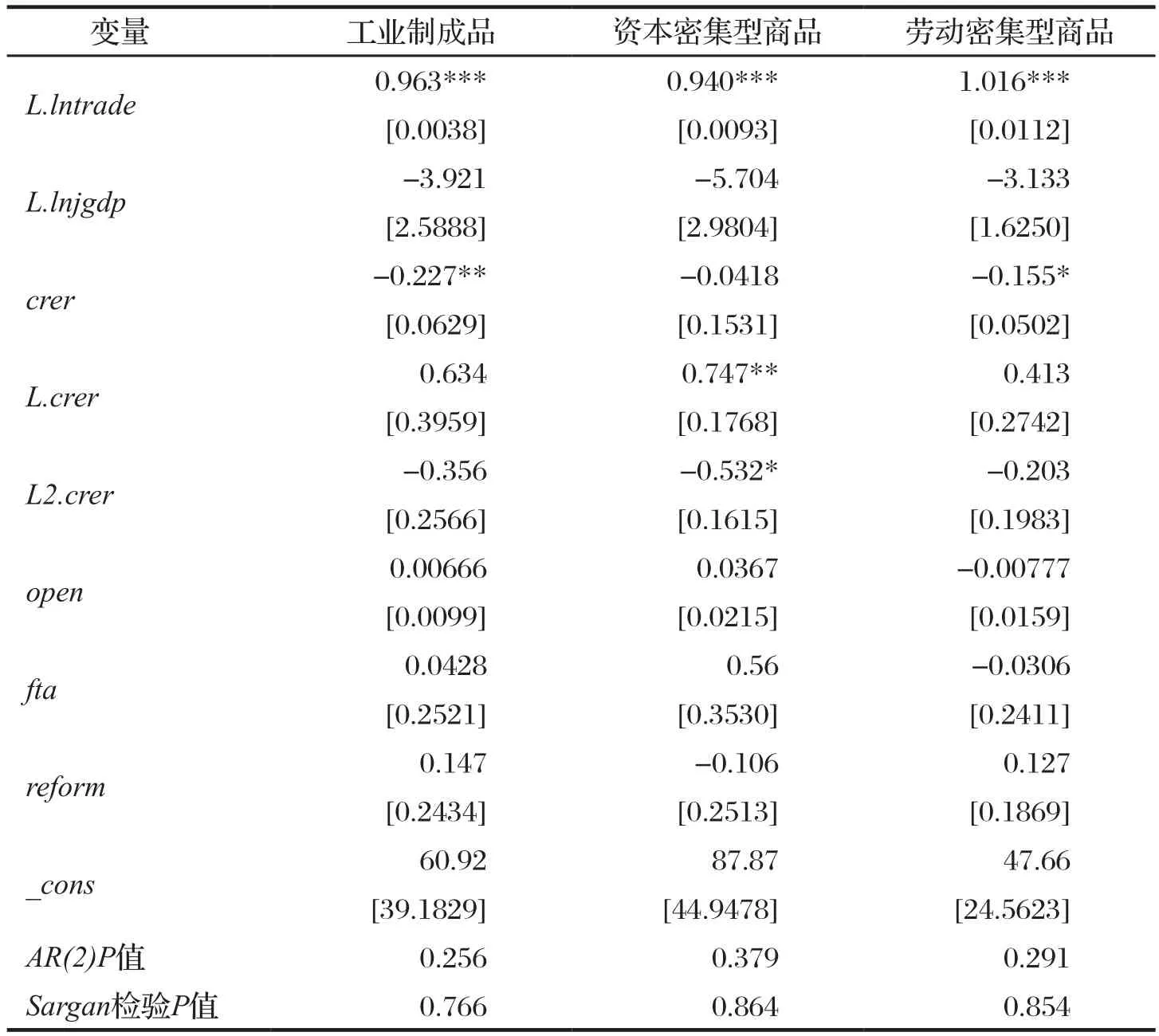

考慮到一國的出口貿易會受前期出口情況的影響,模型的解釋變量中將存在被解釋變量的滯后階,即解釋變量存在內生性,本文采用系統GMM方法來估計,將模型中的外生解釋變量作為工具變量。模型的Sargan檢驗P值顯著大于0.1,說明工具變量選擇有效,殘差二階自相關檢驗AR(2)的P值顯著異于0,說明擾動項無自相關。具體估計結果見表2。

表2 全樣本東盟國家出口日本市場的工業制成品模型估計結果

由表2可知,在全樣本東盟國家估計結果中,滯后一期的工業制成品、資本密集型商品、勞動密集型商品的系數均接近于1,表明東盟國家出口日本市場的工業制成品出口額的滯后一期對當期出口額的影響顯著,且為正向影響,說明東盟國家出口日本市場的工業制成品貿易量存在自我加速效應。2008年日本與東盟簽訂了“日本東盟全面經濟伙伴關系協定”,加強了日本與東盟的貿易相互依賴關系[15],東盟與日本的外貿合作具有相對穩定性和持續性。

東盟國家出口日本市場的工業制成品總額與人民幣實際匯率成負相關,說明CRERt減小(人民幣匯率升值),東盟國家出口日本市場的工業制成品總額增加,即人民幣匯率升值對東盟制成品出口日本市場起正向調節作用,與研究假設H2相符。人民幣實際匯率對東盟國家出口日本市場的資本密集型商品總額的影響不顯著,而對東盟國家出口日本市場的勞動密集型商品存在負向影響,與研究假設H3相符。CRERt減小(人民幣匯率升值),東盟國家出口日本市場的勞動密集型商品總額增加,說明人民幣匯率升值對東盟勞動密集型商品出口日本市場起正向調節作用。原因是中國與東盟在資源稟賦、地理位置存在著相似性,造成雙方日本市場上存在較強競爭性,而人民幣升值將從產品、行業、企業三個維度優化中國出口產品結構,降低中國勞動密集型產品出口,提高我國資本密集型產品出口比重,使得中國與東盟出口產品表現更多差異化,加強中國與東盟合作關系,促進雙邊共贏,符合研究假設H2。

(三)不同收入水平東盟國家的異質性分析

由于東盟各國之間的經濟發展水平差異較大,本文借鑒世界經濟論壇按照人均GDP水平劃分經濟體發展水平的標準,將東盟國家分為高收入國家與低收入國家,其中文萊、新加坡、泰國、馬來西亞為高收入國家,印度尼西亞、菲律賓、越南、柬埔寨為低收入國家④按照世界經濟論壇2017年劃分標準,發達經濟體17000美元以上;中高收入經濟體6000~16999美元,中低收入經濟體1320~5999美元,低收入經濟體1320美元以下。2017年東盟國家的人均GDP,文萊26493美元、新加坡52963,屬于發達經濟體,泰國6034美元、馬來西亞9464美元屬于中高收入經濟體,印尼3600美元、菲律賓3017美元、越南2138美元,屬于中低收入經濟體,柬埔寨1266美元屬于低收入經濟體。。

從表3回歸結果可知,人民幣實際匯率對不同收入水平東盟國家出口日本市場的工業制成品貿易影響存在異質性。(1)人民幣實際匯率對高收入國家工業制成品出口日本市場存在負向影響,表明CRERt減小(人民幣匯率升值),高收入東盟國家出口日本市場的工業制成品總額增加,中國與高收入東盟國家競爭關系減小,與前文的競爭關系分析結果一致。(2)人民幣實際匯率對高收入國家資本密集型商品出口的影響不顯著,而對高收入國家勞動密集型商品的出口影響顯著的負向影響,表明CRERt減小(人民幣匯率升值),高收入東盟國家出口日本市場的勞動密集型商品總額增加。(3)人民幣實際匯率變動對低收入東盟國家的制成品出口影響不顯著。

表3 不同收入水平東盟國家的估計結果

五、結論

隨著經濟全球化程度的不斷深化,人民幣匯率政策的選擇不僅影響我國的經濟發展,也將對東盟國家產生“溢出效應”。中國匯率政策成為影響亞洲經濟發展的一個重要因素,中國與亞洲其他國家之間的經濟政策協調已成為外向型經濟發展戰略的必然要求。

本文選取2001—2018年中國與東盟與日本工業制成品貿易數據,采用動態面板數據模型研究人民幣匯率變動的第三方市場效應,即人民幣匯率變動對中國與東盟國家制成品出口在日本市場的競爭關系的影響。研究結果表明:(1)人民幣實際匯率升值有助于緩解中國與東盟在第三方市場的競爭關系,對東盟制成品出口日本市場起正向調節作用;(2)人民幣實際匯率升值,東盟國家出口日本市場的勞動密集型商品總額增加,說明人民幣實際匯率升值對東盟國家勞動密集型商品出口日本市場起正向調節作用。

為了進一步探究人民幣實際匯率變動對東盟國家制成品貿易影響的異質性,本文將東盟國家劃分為高收入東盟國家與低收入東盟國家,模型估計結果發現:(1)人民幣實際匯率升值時,高收入東盟國家出口日本市場的工業制成品總額增加,中國與高收入東盟國家競爭關系減小;(2)人民幣實際匯率對高收入國家資本密集型商品出口的影響不顯著,而對高收入國家勞動密集型商品的出口存在負向影響,表明人民幣實際匯率升值時,高收入東盟國家出口日本市場的勞動密集型商品總額增加;(3)人民幣實際匯率變動對低收入東盟國家的制成品出口影響不顯著。

基于本文的研究發現,建議:(1)提高人民幣國際化進程。隨著2016年人民幣加入SDR籃子貨幣,人民幣國際化進程提高,人民幣國際需求增加,市場對人民幣匯率存在較大信心,人民幣匯率穩定,將給中國與亞洲其他國家帶來雙贏的結果;(2)減少外匯市場干預。從長遠來看,我國應當動態調整匯率政策,逐步放寬匯率浮動區間,讓匯率在一個較大的區間內雙向波動,更加市場化的匯率制度將提高市場對人民幣匯率預期,更加有利于區域全面經濟合作發展。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00