高管內部薪酬差距與審計費用的關系研究

2021-11-01 22:24:25田靜怡

商場現代化 2021年18期

摘 要:薪酬差距作為一種新興的激勵機制,能否發揮其激勵作用成為學術界研究的重要議題。選取我國2015年-2019 年滬深兩市A股上市公司作為樣本,實證檢驗高管內部薪酬差距對審計費用的影響以及產品市場競爭對二者關系的調節效應。研究發現高管內部薪酬差距與審計費用呈顯著正相關關系,而激烈的產品市場競爭會弱化高管內部薪酬差距對審計費用的影響。

關鍵詞:薪酬差距;審計費用;市場競爭

一、引言

隨著資本市場的不斷發展,屢次出現的財務報表舞弊事件使上市公司披露會計信息的真實性受到眾多利益相關者的強烈質疑,嚴重影響了會計信息披露的質量以及資本市場的穩定,而其產生的根源是公司治理結構存在缺陷。激勵機制作為公司治理的核心問題,薪酬契約對公司管理層行為的激勵作用成為學術界研究的熱點話題。在黨的十九大報告的大背景下,上市公司作為經濟市場中最重要的主體,其在促進經濟高質量發展、調節收入分配和兼顧社會公平方面扮演著重要角色,公司高管薪酬的合理性顯得尤為重要。國外學者早在20世紀80年代就開始關注薪酬差距問題,而隨著我國社會主義市場經濟體制的建立和完善,企業內部薪酬差距越來越明顯,國內學者也開始關注薪酬差距問題,但學術界對薪酬差距的激勵作用存在爭議,其中最具有代表性的是錦標賽理論和行為理論。

外部審計作為一種監督機制,可以有效地保護股東和其他外部利益相關者的切身利益,從而最大限度地提升企業價值。基于已有文獻,主要涉及薪酬差距對企業業績、資本結構、投資效率以及信息披露等問題的影響,而審計師作為資本市場的重要參與者之一,審計費用是否受到高管薪酬差距的影響及其作用機理尚未得到廣泛證實。鑒于此,本文將內外部治理機制相結合,檢驗高管內部薪酬差距對審計費用的影響以及外部市場環境對二者關系的調節作用,以期為企業加強對管理者行為的監督、設計更加合理的薪酬契約、提高公司治理效率提供經驗證據。

二、理論分析與研究假設

1.高管內部薪酬差距與審計費用

高管作為公司經營管理的核心人員,在生產經營決策中發揮著重要作用,因其具有獨特的信息優勢,所以比其他員工更加在意薪酬的公平性。與薪酬水平相比,薪酬差距對企業和員工的影響更大,不僅會影響薪酬較低高管的工作努力程度和行為決策,也會減少他們相互間的協作,最終導致企業業績不理想。此時,高管有強烈的動機利用自身的權力和優勢,通過盈余管理優化會計收益,實現業績目標。而外部審計作為保護內外部利益相關者切身利益的監督機制,審計師非常關注企業的機會主義行為,對其可能帶來的風險感知具有敏感性。對于盈余質量較低的企業,審計師需要投入更多的時間和精力增加審計程序,擴大實施實質性程序的范圍,將審計風險降低至可以接受的低水平。審計師為彌補可能發生的潛在風險——審計風險和訴訟風險,更傾向于收取風險溢價。

此外,在信息不對稱和高管權力的雙重影響下,契約的不完整性使獲得高額薪酬的高管為了滿足掩蓋避稅尋租行為的內在需求,并出于自身利益的考量,會選擇向審計師支付超額的審計費用以調控自身的利潤水平,購買審計意見。因此,由此提出以下假設:

H1:高管內部薪酬差距與審計費用呈顯著的正相關關系。

2.高管內部薪酬差距、產品市場競爭與審計費用

市場競爭的激烈程度代表著企業所處的外部治理環境,通過產品市場的市場價格與信息機制對公司經營決策以及管理者行為產生重要影響。為了完善高管內部薪酬差距與審計費用之間的關系研究,本文引入產品市場競爭作為調節變量,進一步對二者的關系提出假設。

首先,產品市場競爭通過多種渠道影響公司管理層的行為決策,既能有效地結合管理層和股東的利益,弱化高管謀取私利的動機,又能使投資者和監管機構對管理層進行監督,促使管理者提升經營效率。其次,激烈的市場競爭使企業面臨較大的破產清算壓力。為維護自身良好的職業聲譽,能力較強的高管更有動力加強企業的內部監督和管理。最后,企業為了減少融資約束,提高在資本市場上的融資效率,傾向于提高自身的盈余質量,并為投資者提供更為真實的會計信息。

綜上,公司在市場競爭激烈的環境下,通過強化內部激勵機制,約束高管的機會主義行為,進一步提高盈余質量,從而降低審計師的風險評估水平和審計工作量。由此提出以下假設:

H2:產品市場競爭會弱化高管內部薪酬差距對審計費用的正向影響。

三、研究設計

1.樣本和數據來源

選取2015年-2019 年我國滬深兩市A股上市公司的經驗數據作為研究樣本,為保證實證結果的準確性,對數據做了以下處理:(1) 剔除金融、保險行業的數據;(2) 剔除ST、*ST上市公司;(3) 剔除財務數據缺失和異常的樣本。經過處理后最終得到10865個樣本觀測值,以實證研究高管薪酬差距與審計費用的關系。樣本數據來源于CSMAR數據庫,并利用公司年報進行數據補充。為消除極端值的影響,對所有連續變量在1%和99%的分位數上進行Winsorize處理,并運用Excel軟件和Stata14.0軟件進行數據統計和實證分析。

2.變量選取

(1) 被解釋變量:審計費用(LnFee)。參考以往文獻的做法,以公司當年審計費用的自然對數作為審計費用的測度標準。

(2) 解釋變量:高管薪酬差距(Gap)。借鑒盛明泉等(2017)的基本思想,采用核心高管平均薪酬與非核心高管平均薪酬差額的自然對數來度量高管內部薪酬差距。

(3) 調節變量:產品市場競爭(Comp)。采用赫芬達爾—赫希曼指數作為產品市場競爭強度的衡量指標。因其是負向指標,所以取它的相反數測度市場競爭程度。

(4) 控制變量:具體變量定義詳見表1。

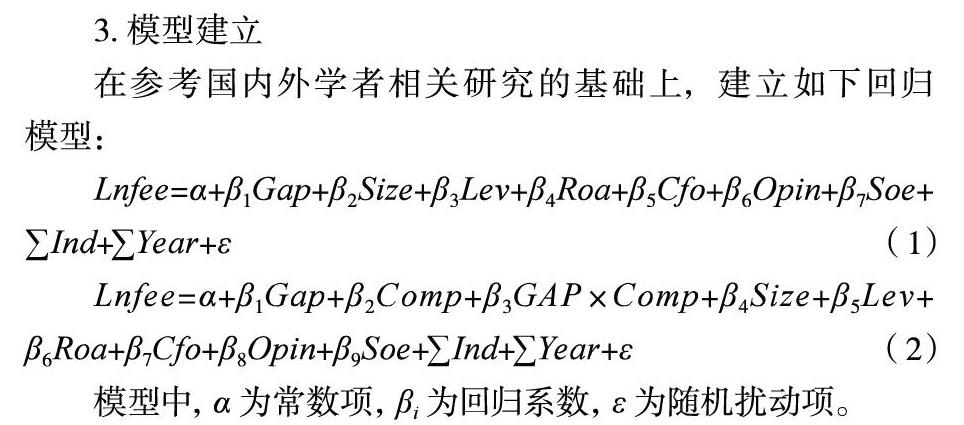

3.模型建立

在參考國內外學者相關研究的基礎上,建立如下回歸模型:

Lnfee=α+β1Gap+β2Size+β3Lev+β4Roa+β5Cfo+β6Opin+β7Soe+

∑Ind+∑Year+ε(1)

Lnfee=α+β1Gap+β2Comp+β3GAP×Comp+β4Size+β5Lev+

β6Roa+β7Cfo+β8Opin+β9Soe+∑Ind+∑Year+ε(2)

模型中,α為常數項,βi為回歸系數,ε為隨機擾動項。

四、實證結果

1.描述性統計分析

表2的描述性統計結果顯示:審計費用(LnFee)的均值為13.976,該指標在12.737-16.411之間波動,說明樣本公司整體審計費用差別不大。高管薪酬差距(Gap)的均值為13.288,標準差為0.735,說明管理層之間存在嚴格的等級制度。產品市場競爭(Comp)的均值和中位數分別為12.998和10.469,表明我國行業集中度不高。

2.相關性分析

由Pearson 相關系數檢驗結果可知:高管薪酬差距(Gap)與審計費用(LnFee)在1%的水平下顯著正相關,說明高管薪酬差距越大審計費用越高。產品市場競爭(Comp)與審計費用(LnFee)在1%的水平下顯著負相關,說明在市場競爭激烈的環境下可以降低審計費用,初步驗證了假設。(限于篇幅,未列示)

3.實證結果分析

表3列(1) 顯示,高管薪酬差距(Gap)和審計費用(LnFee)的回歸系數在1%的水平下顯著為正,表明高管內部薪酬差距越大審計費用越高,即過大的高管內部薪酬差距會導致高管采取極端行為和利己行為,增加舞弊行為造成的財務重述風險,審計師識別出從中蘊藏的審計風險并進行更多的審計工作,致使審計費用增加,假設1得到驗證。在此基礎上,進一步考察產品市場競爭的調節作用,見列(3) 所示。高管薪酬差距(Gap)的回歸系數依然顯著為正,而交互項Gap×Comp的回歸系數在5%的水平下顯著為負,表明產品市場競爭對高管內部薪酬差距與審計費用的關系發揮顯著的負向調節作用,即競爭激烈的市場環境會抑制高管內部薪酬差距對審計費用的影響,即產品市場競爭有效地制約了高管的自利行為,發揮了積極的外部治理效應,假設2得到驗證。

五、結論及建議

1.研究結論

高管薪酬契約的合理性是企業內部治理結構合理性的一個重要標志,而外部審計是提高高管薪酬激勵作用的一種有效手段。研究結果表明,上市公司高管內部薪酬差距與審計費用顯著正相關,一方面說明審計師對企業薪酬結構的設計給予了較高的關注,向薪酬差距較大的企業收取了風險溢價;另一方面說明高管薪酬過高容易誘發尋租行為,高管通過支付額外的審計費用購買審計意見以達到自己的目的,致使審計費用較高。此外,產品市場競爭發揮其積極的外部治理效應,有效地抑制了高管內部薪酬差距對審計費用的正向影響。

2.政策建議

根據理論和實證分析,并結合我國經濟發展以及上市公司的具體情況,提出以下幾點建議:

第一,企業應將會計信息質量引入高管薪酬契約中,建立利益共享和風險共擔的激勵機制,改善“內部人控制”帶來的激勵非效率問題,通過高管約束與高管激勵的共同加強達到提高會計信息質量的目的。另外,企業還應適時披露高管薪酬結構的構成、制定依據及實施效果,從而提高薪酬信息的透明度。

第二,國家有關部門應建立良好的審計市場機制,加大對上市公司和事務所的監督懲罰力度。審計人員應始終堅定獨立、客觀、公正的立場和原則,保證審計成果的質量,維護社會公眾的切身利益。

第三,政府部門應完善市場競爭機制,激發市場經濟活力,提高資源配置效率,創造公平競爭的良好環境,充分展現在現代市場經濟中“有形的手”和“無形的手”的作用,更好地發揮產品市場競爭對企業的外部治理作用,使企業更加重視內外部治理機制的互動性。

參考文獻:

[1]岑永嗣,黎文靖.經理人市場、高管薪酬差距與激勵效應[J].會計與經濟研究,2014,28(03):37-51.

[2]盧銳.企業創新投資與高管薪酬業績敏感性[J].會計研究,2014(10):36-42+96.

[3]金佳琳,傅頎.高管薪酬激勵與外部審計需求關系研究[J].財會研究,2015(01):62-65.

[4]Jensen M C,Murphy K J.CEO incentives-its not how much you pay,but how[J].Harvard Business Review,1990,68(3):138-149.

[5]郝莉莉.盈余管理方式與審計師風險感知研究[J].財經理論與實踐,2016,37(04):71-77.

[6]廖義剛,鄧賢琨.業績預告偏離度、內部控制質量與審計收費[J].審計研究,2017(04):56-64.

[7]張傳財,陳漢文.產品市場競爭、產權性質與內部控制質量[J].會計研究,2017(05):75-82+97.

[8]Hyun Joong Im,Young Joon Park,Janghoon Shon.Product market competition and the value of innovation:Evidence from US patent data[J]Economics Letters,2015:78-82.

[9]姚宏,賈娓,郝小玉,王麗杰.產品市場競爭、董事會結構變化與盈余管理[J].管理評論,2018,30(04):194-205.

[10]盛明泉,周潔.內部薪酬差距與企業競爭力[J].會計之友,2017(17):74-82.

作者簡介:田靜怡(1997- ),女,漢族,陜西西安人,西安石油大學經濟管理學院,碩士研究生在讀,會計學專業