陽極氧化企業化拋廢水酸回用清潔生產潛力挖掘

2021-11-02 02:51:08江建義

化工設計通訊 2021年10期

關鍵詞:生產

江建義

(福建省環安檢測評價有限公司,福建廈門 361006)

某企業主要從事筆記本電腦、手機外殼的生產加工,其產品主要供應給國內外各大手機、電腦廠商。由于生產過程涉及陽極氧化工序,使用氫氧化鈉、硫酸、磷酸、清洗劑等原輔材料,產生廢水、廢氣、危險廢物,符合《清潔生產審核辦法》第八條中“(三)使用有毒有害原料進行生產或者在生產中排放有毒有害物質的”的情形,被列入需加快推進強制性清潔生產審核工作企業名單。

1 生產工藝及污染物來源

1.1 生產工藝

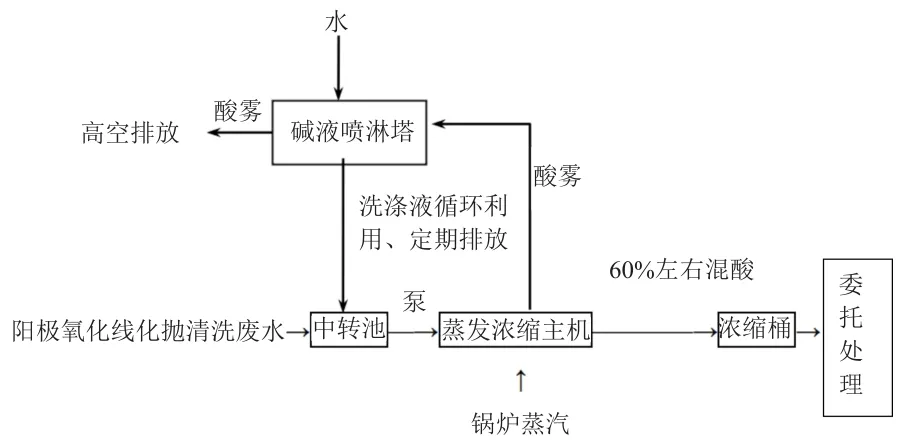

陽極氧化工藝流程見圖1。

圖1 陽極氧化工藝流程

化學拋光的目是除去工件表面原有的Al2O3不導電層,主要為了調整工件表面的光亮度及表面平整性。拋光采用磷酸、硫酸的混合酸,磷酸、硫酸磷硫比3∶1,操作溫度為100℃左右。工件經化拋處理后將工件表面清洗干凈。化拋過程中產生硫酸霧、磷酸霧廢氣和酸性廢水。

1.2 含酸廢水處理

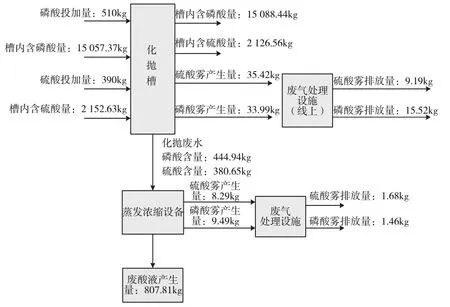

該公司配套蒸發濃縮含酸廢水回收處理設施,含酸廢水中磷酸、硫酸混合酸濃度大概在1.5%~2%,經蒸發濃縮至混酸濃度為60%左右的廢酸液,廢酸液作為危廢處理(圖2)。根據統計,該公司每年約產生650t廢酸液,按照950元/t的處置費用委托有資質的單位處置。

圖2 含磷廢水蒸發濃縮處理工藝流程

2 清潔生產潛力分析

2.1 對照清潔生產評價指標體系分析

因該公司生產涉及陽極氧化工藝,故根據《電鍍行業清潔生產評價指標體系》“表2陽極氧化清潔生產評價指標項目、權重及基準值”相關指標要求進行分析,公司因無在線或離線回收酸、堿設施,導致“重金屬污染物污染預放措施”指標低于Ⅲ級,無法達到國內清潔生產基本水平。

2.2 物料實測分析

清潔生產審核小組在操作人員的密切配合下,對化拋工序物料的投入產出情況進行實測。化拋工序物料走向見圖3。

圖3 化拋工序物料流向

經分析,該公司拋光工序需要采用磷酸、硫酸的混合酸,而公司將化拋含酸廢水蒸發濃縮為廢酸液,委托有資質單位處置,不僅加大了公司的運行成本,而且浪費廢酸液,故審核小組建議公司針對廢酸液回用化拋工序進行可行性分析,以減少磷酸、硫酸原料的使用量,減少廢酸液危廢的產生量。

3 方案可行性分析

3.1 技術評估

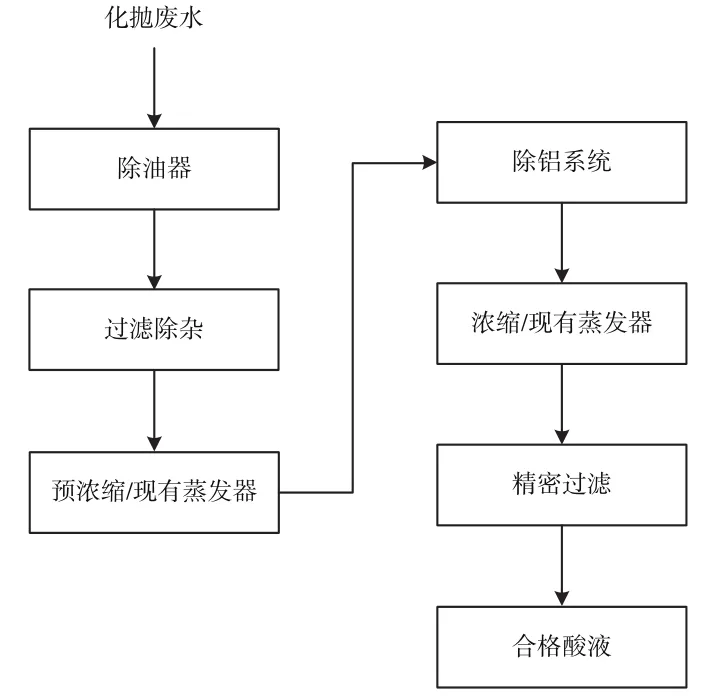

目前,國內從化拋廢水中回收酸有兩條基本的工藝路線:吸附法和萃取法。經多方調研,決定采用吸附法對廢水中酸進行回收再利用,具體工藝如圖4所示。

圖4 酸回收工藝流程圖

公司已將化拋清洗水全部收集并采用蒸發至密度1.66g/cm3左右的濃酸,經研究,決定在現有蒸發器完成預濃縮和蒸發至濃酸的基礎上,增加隔油除雜、過濾除雜、除鋁系統、精密過濾(提純器)等設備,將化拋水中的有價酸經提純除雜、去除鋁離子和蒸發等措施后,獲得可回于化拋產線的酸液(按工藝要求配入新酸和添加劑),同時可減少廢酸液。

經二次取水樣小試,提純所得濃酸1.70g/cm3以上,總酸含量75%~81%、磷酸比約為14∶1,經筆記本電腦外殼化拋測試,化拋效果符合公司產品品質要求。故該方案技術可行。

3.2 環境評估

按化驗的數據,650t密度1.66g/cm3的濃酸液(總酸含量約為74%,即481t的酸),經提純濃縮可回收到密度1.70g/cm3的濃酸(含酸量按80%計)約為425t,其中磷酸395t、硫酸30t。

3.3 經濟評估

此方案的效益主要有兩部分:廢酸液處理置費的減少及回用的有價酸。

按照磷酸5 300元/t、硫酸1 000元/t,則回收酸的節約成本為209.35萬元。

經酸回收后,可減少650t廢酸的處置費,按每噸950元計算,可節約成本,61.75萬元。

兩項合計收益為:209.35+61.75=271.1萬元

方案運行成本(在現有基礎上增加的部分)主要構成有:蒸汽、水電費和少量廢酸液處理費用。經核算預濃縮的蒸汽費用差6.48萬元、水電費22.479萬元、廢液的處置費12.54萬元、清洗水處理費3.15萬元,合計運行成本44.649萬元。

綜上所述,該方案經濟效益為:226.451萬元。

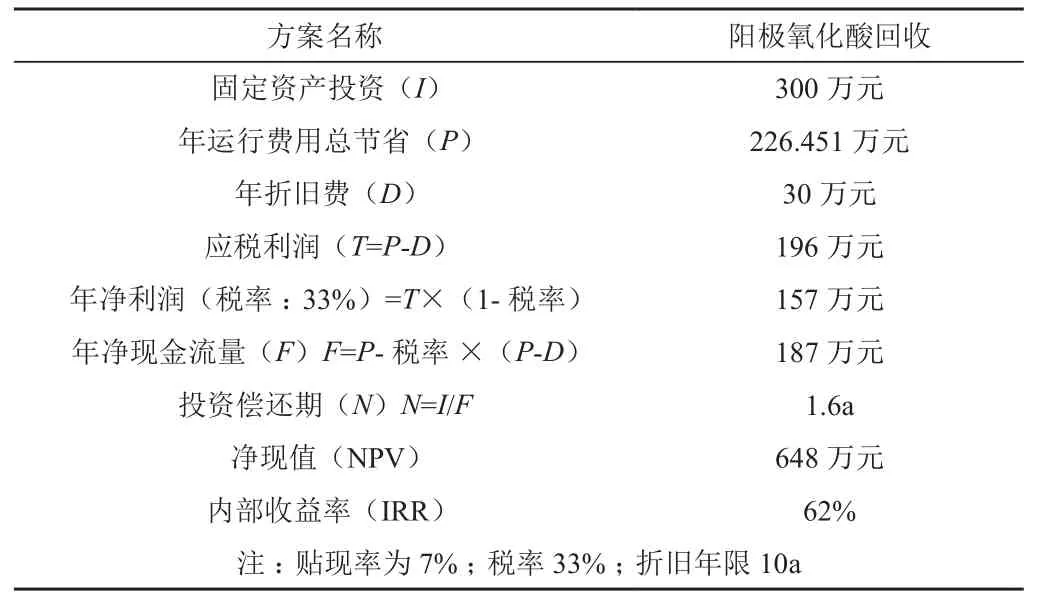

計算方案經濟評估指標匯總見表1。

表1 方案經濟評估指標匯總表

該方案投資金額300萬,公司年增加現金流量187萬元,凈現值大于0,投資償還期為1.6年,內部收益率大于7%,該方案的經濟效益顯著,投資回報期短,經濟可行。

4 結束語

采用吸附法對濃縮廢酸液進行再提純,鋁去除率不低于50%、酸回收率不低于75%,回收再生的酸液符合配制化拋溶液的要求。該方案的實施減少了硫酸、磷酸的使用量,減少廢酸液的產生量,并提高了公司的清潔生產水平。

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16