廣東省生物醫藥創新發展分析

2021-11-10 14:12:59張譽發黃志宇馮藝

科技信息·學術版 2021年23期

張譽發 黃志宇 馮藝

引言

生物醫藥產業是最具發展潛力的高新技術產業之一,被稱為“永遠的朝陽產業”。2020年5月18日印發的《廣東省人民政府關于培育發展戰略性支柱產業集群和戰略性新興產業集群的意見》明確將生物醫藥與健康產業列入十大戰略性支柱產業集群,生物醫藥產業有望成為廣東未來經濟及產業的支柱。如何發展生物醫藥產業并出臺有力的政策措施加快廣東省“十四五”期間生物醫藥產業發展?本文以江蘇生物醫藥產業的發展經驗分析入手,以探尋廣東發展生物醫藥產業的政策建議。

1廣東生物醫藥產業現狀

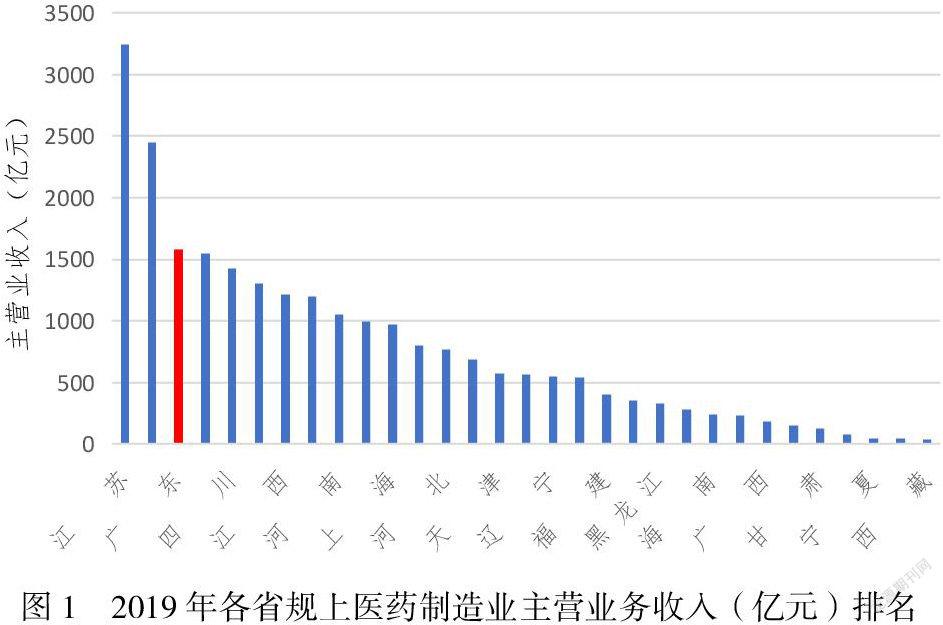

1.1廣東生物醫藥產業營業收入僅有江蘇的一半

2019年,我國醫藥制造行業實現主營業務收入23884億元,其中江蘇省醫藥制造主營業務收入3238億元,占全國14%,位居第一,廣東省醫藥制造主營業務收入1578億元,占全國7%,是江蘇省的一半,遠遠落后于江蘇、山東(見圖1)。

1.2廣東生物醫藥企業數量和規模低于江蘇

從生物醫藥企業看,2019年廣東省規上醫藥企業為484家,比江蘇省(658家)少174家。廣東生物醫藥從業人員平均人數為13.7萬人,比江蘇省(19.9萬人)少6.2萬人。在生物醫藥企業人員規模上,廣東生物醫藥企業平均擁有284人,低于江蘇省(302人)。從2020年中國民營企業500強入圍的13家醫藥制造企業來看,江蘇醫藥企業最多,占據3個席位,分別是揚子江藥業集團、長江潤發集團、江蘇恒瑞醫藥。廣東只有一家,是深圳海王集團。江蘇的揚子江藥業集團營業收入達901.85億元,比廣東的深圳海王集團(營收607.76億元)高出近300億元。

1.3廣東生物醫藥產業結構需進一步優化

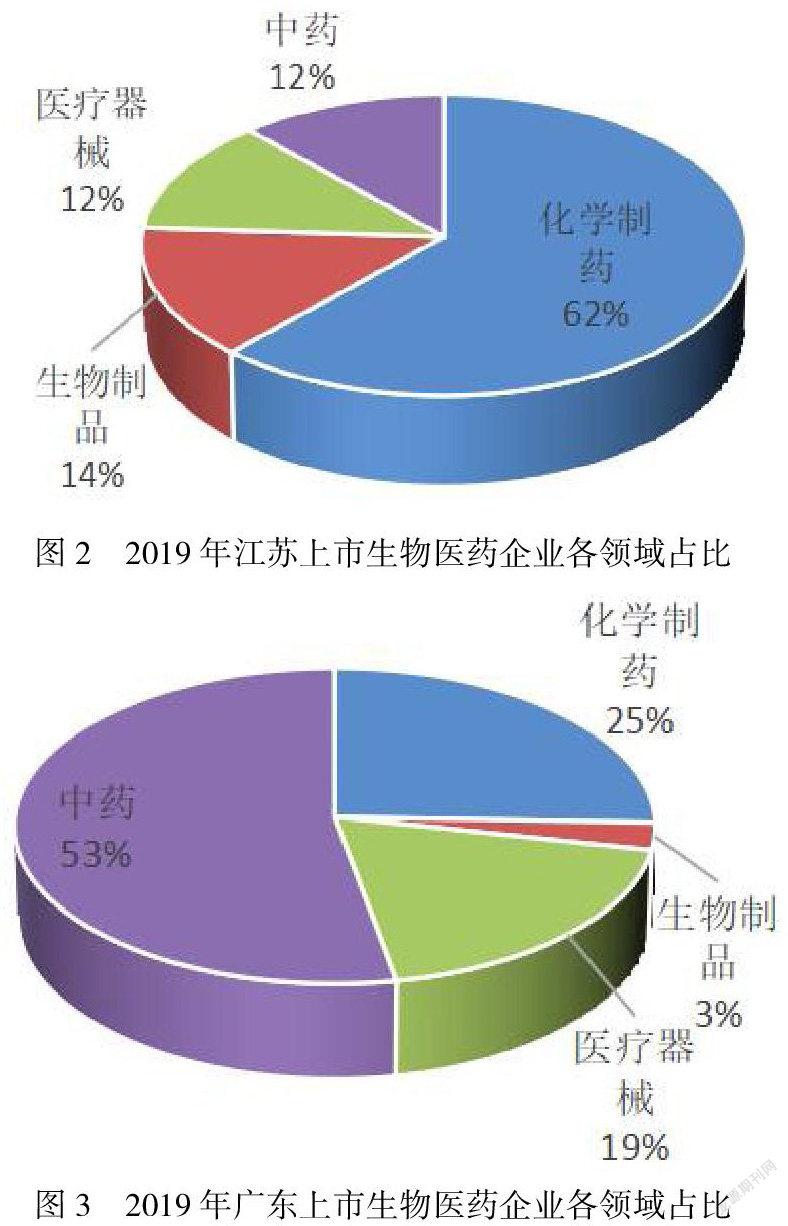

從行業領域看,生物醫藥產業主要包括化學制藥、生物制藥、中藥、醫療器械等四大領域。數據顯示,在近幾年上市的新藥中,20%屬于生物技術藥物,而超過80%的新藥都不同程度上利用了生物技術開發手段,生物制藥領域代表了行業發展前景。2019年,江蘇上市化學制藥企業主營業務收入占全省上市生物醫藥企業主營業務收入的62%、生物制藥為14%、醫療器械為12%、中藥為12%。江蘇生物醫藥產業主要集中在更具發展潛力的化學制藥和生物制藥領域。廣東生物醫藥產業則主要集中在傳統的中藥(占比53%)領域,中藥占了很大比例,生物制藥只占3%。

1.4江蘇生物醫藥產業創新活躍程度遠高于廣東

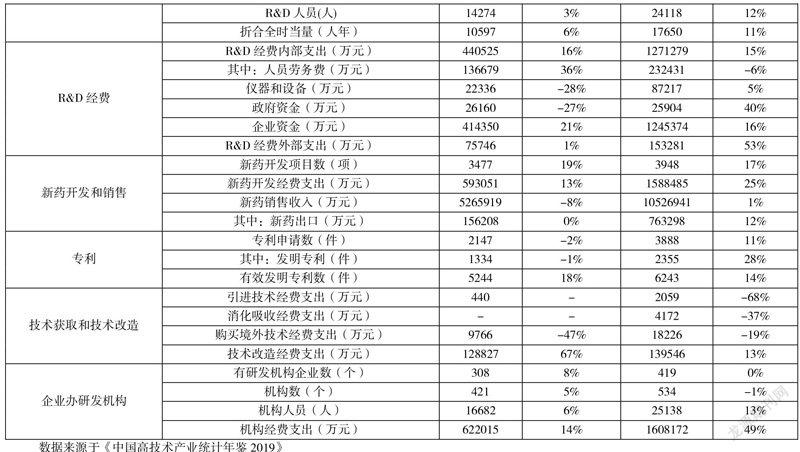

江蘇省生物醫藥企業研發投入強度高于廣東省,產出也高于于江蘇省(見表1)。研發人員上,江蘇省生物醫藥企業R&D人員是廣東省的1.69倍,R&D人員折合全時當量是廣東的1.67倍,廣東省生物醫藥行業研究人才相對缺乏。研究經費上,江蘇研發經費是廣東的2.89倍。其中江蘇研發經費2.04%來源于政府資金,廣東5.94%來源于政府資金,江蘇研發經費中的企業資金是廣東的3倍,江蘇醫藥企業的研發活動更多依靠企業自身,廣東醫藥企業的研發活動對政府的依賴性更大。新藥開發和銷售上,江蘇企業新產品開發經費支出是廣東的2.68倍,新產品出口是廣東的4.89倍。江蘇更加注重新藥的研發,并通過打開國際市場來提高自己的品牌。技術獲取和技術改造上,江蘇企業消化吸收、購買境外技術和技術改造等方面的經費支出遠大于廣東,江蘇省更加注重引進消化再吸收。企業辦研發機構上,江蘇有研發機構的生物醫藥企業數量、機構數,機構人員數、機構經費支出均超越廣東。

2政策環境

2.1江蘇生物醫藥產業政策重點支持領域更具前瞻性

在化學制藥、生物制藥、中藥、醫療器械等四大領域中,江蘇政策更加側重于生物制藥。《江蘇省“十三五”醫藥產業發展規劃》提出重點發展生物制藥領域。發展生物技術和生物藥品,開展核酸藥物、基因治療藥物、干細胞、生物3D打印組織等細胞治療產品的研究。《關于推動生物醫藥產業高質量發展的意見》提出重點發展治療性抗體、新型疫苗、核酸藥物、多肽藥物、蛋白質和基因工程藥物,著力構建生物制藥產業體系。

廣東生物醫藥政策也涉及生物制藥領域,但更注重中藥現代化。廣東出臺《廣東省中醫藥健康服務發展規劃(2016—2020年)》《中醫藥發展戰略規劃綱要(2016-2030年)》《廣東省貫徹〈中醫藥發展戰略規劃綱要(2016-2030年)〉實施方案》等一系列政策大力支持中藥現代化發展,在廣東的9項生物醫藥政策文件中占據了5項。但是在未來幾年生物制品將成為市場競爭拉鋸戰的首要推手,傳統中藥亟待破局,廣東需加深其他藥品市場的布局。

2.2江蘇的生物醫藥布局合理,城市定位更明確。

江蘇省委、省政府明確把醫藥產業作為實施突破的重點領域,出臺《關于推動生物醫藥產業高質量發展的意見》,將在南京、蘇州、泰州、連云港等地區打造形成千億級的生物醫藥產業創新集群。2020年,蘇州市出臺《全力打造蘇州市生物醫藥及健康產業地標實施方案(2020—2030年)》,明確將舉全市之力打造國際知名和國內最具代表性標識度、最有影響力競爭力的“中國藥谷”。

在具體措施方面,江蘇省地市遵循新藥與醫療器械產業發展的規律,結合新藥與醫療器械產業發展現階段的迫切需求,圍繞產業鏈、創新鏈、人才鏈、要素鏈、資源鏈、資金鏈制定配套措施,政策更具系統性。廣東需要進一步明晰生物醫藥的產業定位,發展模式、發展路徑。

2.3江蘇的生物醫藥產業政策更具針對性

江蘇的生物醫藥產業政策聚焦于生物醫藥產業科技創新環節,廣東則更注重生物醫藥園區、品牌和招商領域。江蘇省發布的《關于推動生物醫藥產業高質量發展的意見》圍繞生物醫藥產業屬性以及藥物產業鏈關鍵要素的支持進行指引,突出藥物創制、重點品種、一致性評價、臨床試驗、藥物流通等具有生物醫藥專業性的領域,而廣東省發布的《關于加快推進生物醫藥產業發展的實施意見》在企業、園區、品牌、創新、招商等方面的重點任務主要是從產業整體發展維度進行制定,是適用于大多數產業的通用框架,與江蘇省政策相比,廣東省生物醫藥產業政策的支持方向與生物醫藥產業發展特性的結合度不夠緊密,具體推進抓手不夠明確。在戰略支撐和保障上,廣東省強調財政資金和金融政策,江蘇強調藥品醫療器械審評審批制度改革保障新藥審批,江蘇省更能抓住生物醫藥產業發展痛點。

3政策建議

一是規劃調整。創新藥品是最核心的競爭力,未來幾年生物制品將成為市場競爭拉鋸戰的首要推手,以化藥、仿制藥為主體的市場,仍舊會加深“優勝劣汰”模式,規模及研發型企業將把控全場,傳統中藥型亟待破局,加深其他藥品市場布局。在“十四五”時期,需深入調研生物醫藥行業發展規律,調整規劃布局,精準優化生物醫藥產業技術扶持措施,更加注重生物制品、化學制藥的發展。

二是圍繞創新鏈加強創新公共資源布局,降低產業創新成本。爭取國家藥品監管總局在廣東設立藥品和醫療器械審評分中心,便于相關企業和審批部門在省內進行及時溝通,加快創新醫療設備和創新藥物備案審批。建設并用好生物醫藥中試、醫學檢驗實驗室、藥品檢驗檢測中心等公共服務平臺,主動對接有資質的醫療機構,加快集聚臨床試驗資源,積極引進建設一批臨床研究型醫院,推動研究成果與臨床需求有效對接。

三是加強龍頭企業創新培育,充分發揮上市藥企多的優勢。要使得生物醫藥產業集群及產業布局具有相對穩定性和可持續發展性,龍頭或領軍企業往往起著決定性作用。廣東要充分發揮廣東省資本市場化發展程度高的優勢,鼓勵優質生物醫藥企業境內外上市掛牌融資,支持上市企業海外并購擁有核心技術和重大發明專利的科技型企業或研發機構,鼓勵和支持生物醫藥龍頭企業購買國內外先進的科技成果在粵落地轉化,大力促進醫藥企業通過專業化、市場化的并購投資等方式,兼并重組同行業或產業鏈上下游企業,開發或者引進核心技術和創新產品,培育具有全球競爭力、技術先進、產業鏈完整的行業龍頭企業,提高廣東省醫藥產業在國內外市場的競爭力。

四是加強生物醫藥領域高端人才的引進和培育。加大“珠江人才計劃”“廣東特支計劃”等重大人才工程對生物醫藥領域創新創業團隊、高層次人才的支持力度。對生物醫藥高端人才和緊缺人才給予個稅補貼。制定生物醫藥產業人才緊缺目錄,對具有化學、藥學、分子生物學、生物工程、遺傳、醫學等專業背景的人才給予覆蓋面更廣的薪酬補貼。加強高校生物醫藥學科建設,加快建成臨床醫學、藥學、中醫學等世界一流學科,加大人才培養培訓力度。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53