金融素養對家庭金融行為的影響研究

2021-11-15 09:42:23姚澤宇

科技信息·學術版 2021年24期

摘要:家庭金融作為一個新的研究方向,越來越受到國內外學者的青睞。隨著我國居民收入提高和金融市場,但是家庭金融資產總量分布不均、金融資產結構失衡等微觀問題普遍存在。

關鍵詞:家庭金融? 金融素養? 風險態度

一、前言

改革開放的 30 年,中國經濟實現了長期、快速、穩定的增長,年經濟發展均速接近10%,創造了人類發展歷史上的奇跡。居民持有儲蓄量達到歷史新高度,人均可支配收入日益豐富。家庭資產配置結構日趨復雜,傳統的現金、儲蓄相比股票、基金、債券、期貨等投資資本市場形式逐漸降低。進入二十一世紀后,房地產成為一種新型的保值方式,在我國家庭資產中占有至關重要的位置。

目前,家庭金融資產總量分布不均、金融資產結構失衡等微觀問題普遍存在。金融素養作為個體參與投資決策的一個重點要素,對居民個體、家庭乃至整個社會的行為都有重要的影響,金融素養的提高是消費者規避系統風險的重要舉措。研究金融素養、風險態度與家庭金融行為的關系,目的在于提高我國居民的金融素養和風險識別意識,增加家庭財富規模,提高家庭金融行為的活躍度,促進金融行業的發展,進而提升社會福祉。

二、相關理論

(一)現代投資組合理論

最小方差資產組合理論由Markowitz于1952年提出。任何一個投資組合的風險大小,在受到內部各個資產風險程度影響的同時還受到資產間相關性的影響。1976年,由Ross提出的套利定價理論強調套利行為是影響市場均衡價格形成的決定因素之一,當市場未形成均衡時,市場上的無風險套利機會出現,此時的投資者并不依據預期收益率以及標準差來尋找資產組合。

(二)行為經濟學理論

行為經濟學研究對象是經濟學行為,代表了人在不同資源對象之間的選擇和決策行為。多種類型的行為充分體現了經濟學主體的行為屬性。其研究行為包括:(1)消費行為,消費行為與收入沒有確定的線性關系,受到個體意愿、態度、情感等因素的影響;(2)投資行為,投資屬于多等級性風險行為,無論個體或團體都趨于回避風險、追逐利益;(3)儲蓄行為,Katona等人提出儲蓄行為與經濟環境具有強相關性,經濟蕭條時期更加趨于進行儲蓄行為,而經濟繁榮時期更加趨于消費行為;(4)通貨膨脹,行為經濟學對于通貨膨脹研究熱點在于通貨膨脹的社會反應因子和通貨膨脹對于行為人的行為制約關系。

三、我國家庭金融行為的影響因素

因為家庭金融行為的易變性,容易受到內外部因素的影響而發生相應的變化。所以,提高家庭財富是最終目標,而對影響家庭金融行為因素的分析是起點。

(一)影響因素

根據國內外的研究,本文著重分析了以下因素對家庭金融行為的影響:年齡、性別、教育水平、婚姻狀況、戶口狀況、收入水平、家庭規模。

(二)樣本選取

本文使用的數據來自中國家庭金融調查與研究中心(CHFS)201年搜集到的家庭樣本數據。CHFS將2585個市(縣)按照人均GDP分成十層,在每個層內以市(縣)人口數為權重,采用PPS抽樣抽取80個市(縣),樣本覆蓋了全國25個省、市、區。最終,中國家庭金融調查與研究中心搜集的有效樣本是8438戶家庭。

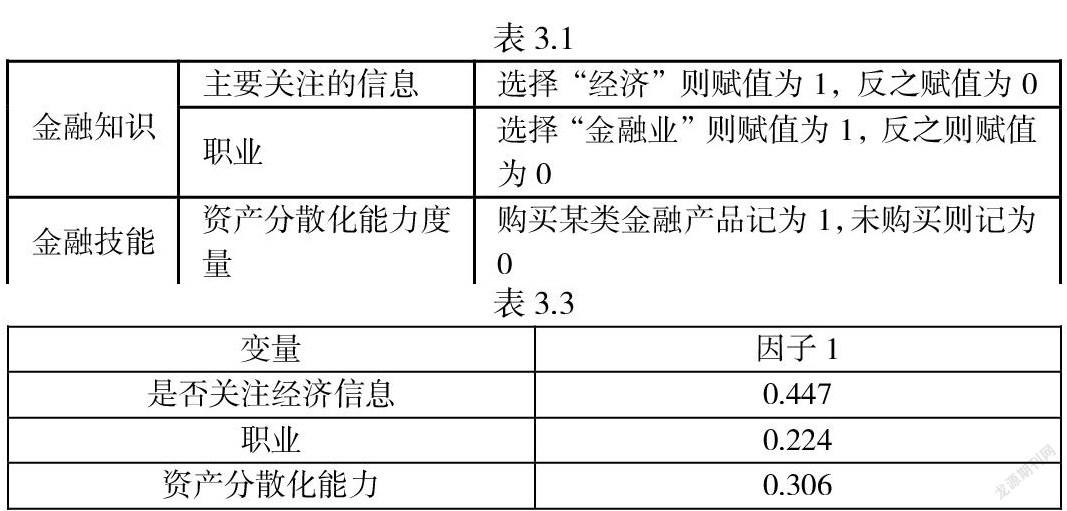

(三)變量選取

(1)被解釋變量

(2)解釋變量

利用Stata 11.0進行了主成分分析通過主成分分析得到最終得分。

(3)控制變量

針對國內外學者對家庭金融行為影響因素的研究,本文選用了以下11個控制變量:戶主年齡、性別、婚姻狀況、教育水平、是否黨員、家庭規模、家庭子女數量、家庭老人數量、健康狀況、家庭是否有工商業、戶口狀況。

(四)模型的設定

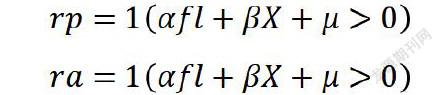

離散選擇模型中的 Probit 模型模型如下:

其中rp代表被解釋變量風險偏好,ra代表被解釋變量風險厭惡,fl代表解釋變量金融素養,X代表控制變量,代表殘差項。

(五)實證結果

金融素養對風險偏好有顯著的正相關,金融素養的邊際效應為0.15,在1%的水平上顯著。隨著金融知識與技能的提高,受訪者的風險態度也逐漸增強。相反,金融素養對風險厭惡有顯著的負相關性,金融素養的邊際效應為-0.33,在1%的水平上顯著。

四、結論

(一)金融素養有助于提高風險態度認知水平

實證結果表明,金融素養水平有助于增強風險承受能力。普及金融教育,提高金融素養,將有助于改善對自身風險態度的認知水平,并促進他們更有效地參與金融市場,實現家庭財富最優配置。

(二)金融素養擴大家庭總財富、增加耐用品消費偏好、促進養老計劃

金融素養水平的提高有利于增加家庭總財富。當投資者知曉豐富的金融知識、具備良好的金融技能時,他懂得如何安排風險資產與無風險資產的投資比例,在降低風險的同時,實現財富最大化。

(三)不同風險態度對家庭金融行為有相反的影響

當居民的風險態度為風險偏好型時,參與風險市場的可能性更大;當居民的風險態度為風險厭惡型時,家庭金融市場參與的程度較低,主要選擇儲蓄或者養老保險的方式進行投資。

參考文獻

[1]金融知識、財富積累和家庭資產結構[J].吳雨,彭嫦燕,尹志超.當代經濟科學.2016(04)

[2]風險態度、消費者金融教育與家庭金融市場參與[J].周弘.經濟科學.2015(01)

[3]中國個人投資者風險偏好與資產選擇研究[D].鄧可斌.暨南大學 2006

[4]行為金融理論對個人投資者行為影響分析[J].付羿峰. 商.2016(04)

作者簡介:姚澤宇(1994.11—),男,江蘇泰州人,碩士研究生,石家莊市裕華區河北地質大學,研究方向:金融專業。