金融素養(yǎng)對中國家庭商業(yè)保險行為影響研究

2021-11-22 13:37:29陳澤鑫王金安

山西能源學院學報 2021年4期

陳澤鑫 王金安

【摘 要】 文章基于2013年中國家庭金融調查(CHFS)的統(tǒng)計結果,從微觀家庭的角度出發(fā)實證研究了金融素養(yǎng)對中國家庭商業(yè)保險行為的影響。結果顯示:無論是在參與度還是參與程度方面,金融素養(yǎng)會對中國家庭參與保險市場起到積極正向作用,且模型均通過內生性與穩(wěn)定性檢驗。從微觀個體出發(fā),研究家庭商業(yè)保險行為的影響因素,能為我國商業(yè)保險的宏觀決策提供指導性建議,豐富與商業(yè)保險相關的理論,再由理論指導實踐,有利于推動我國商業(yè)保險的發(fā)展。

【關鍵詞】 金融素養(yǎng);商業(yè)保險參與度;商業(yè)保險參與程度

【中圖分類號】 F840 【文獻標識碼】 A 【文章編號】 2096-4102(2021)04-0055-02

改革開放以來,我國保險業(yè)保費收入由20世紀80年代年的6.4億元增長到2019年的42644.8億元,但其理論發(fā)展相對緩慢。本文通過研究金融素養(yǎng)與家庭商業(yè)保險行為的關系,希望幫助居民提升內在金融素養(yǎng),合理配置商業(yè)保險。

一、文獻綜述

從國外來看,Lin et al(2017)通過實證研究指出了具備較高水平金融素養(yǎng)的消費者有更高的可能性購買人壽保險。從國內來看,秦芳等(2016)發(fā)現(xiàn)金融知識對家庭商業(yè)保險參與度與參與程度有正向影響。楊柳等(2019)指出金融素養(yǎng)與家庭商業(yè)保險消費的可能性及程度。但是,學者大多從單一角度衡量金融素養(yǎng),不夠全面。因此本文嘗試構建多層次的金融素養(yǎng)指標檢驗二者關系。

二、變量選取與數(shù)據(jù)來源

(一)變量選取

被解釋變量:是否參加商業(yè)保險與商業(yè)保險的參與程度。

解釋變量:參考余文建等(2017)對金融素養(yǎng)的定義,我們將三部分內容融入金融素養(yǎng)的指標中:金融知識、金融技能和金融態(tài)度。通過因子分析建立指標,受篇幅限制,具體構建方法可向作者索要。

控制變量X選取性別、年齡、年齡平方、受教育年限、風險態(tài)度、是否婚姻、是否黨員、是否農民、是否自主經(jīng)營、健康情況、家庭社會保障、家庭規(guī)模、ln家庭收入、ln家庭總資產(chǎn)(家庭收入與總資產(chǎn)進行縮尾處理)、ln所在省人均GDP。

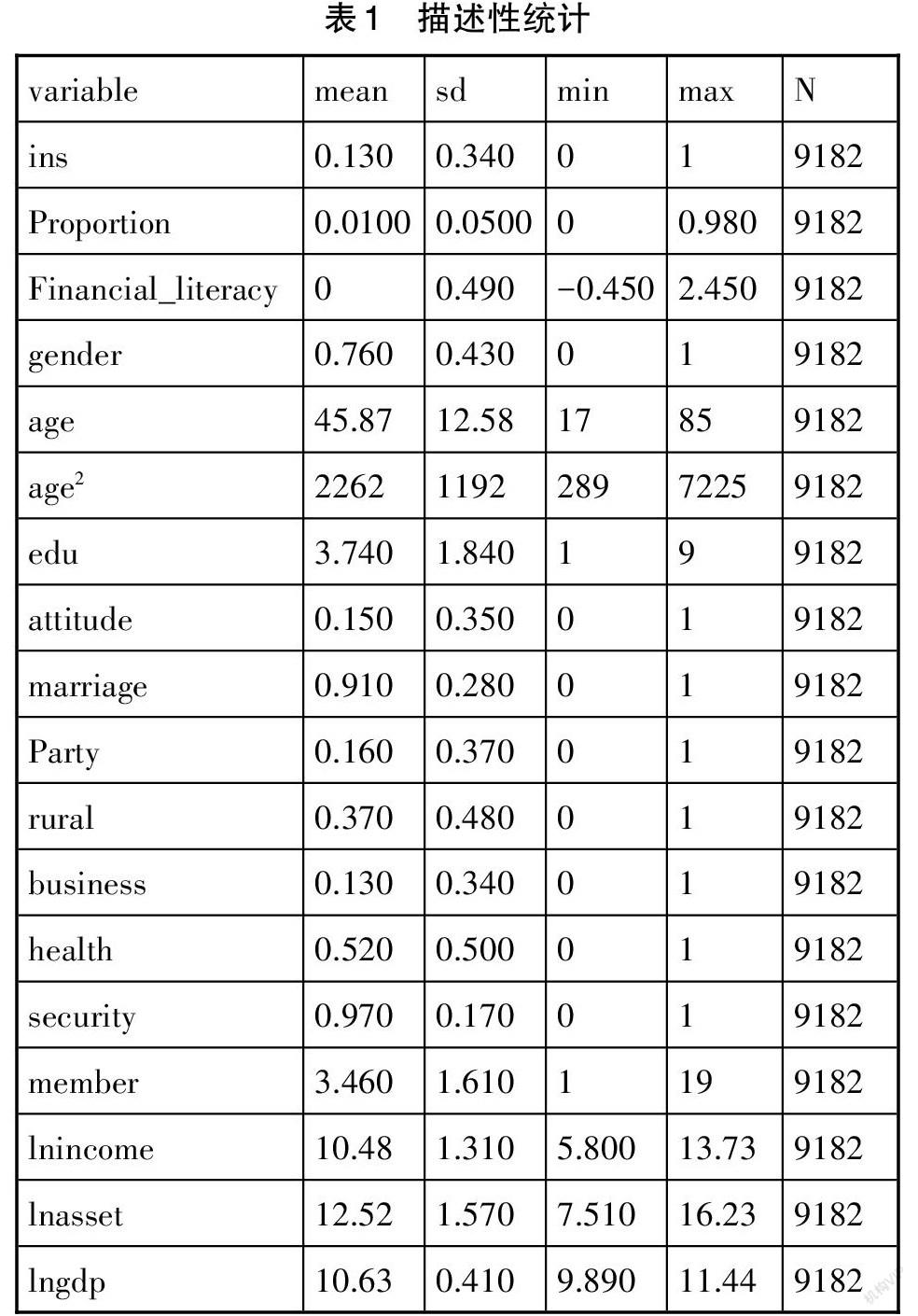

(二)數(shù)據(jù)來源與描述性統(tǒng)計

本文所選數(shù)據(jù)來源于西財2013年進行的家庭金融調查(CHFS)。描述性統(tǒng)計結果見表1。

三、模型設計

為了探究金融素養(yǎng)對商業(yè)保險購買決策的影響,我們構建以下Probit模型:Y=α0+α1Financial_literacy+βX+μ

當家庭參與商業(yè)保險,[Y=1];否則,[Y=0]。[Financial_literacy]是解釋變量金融素養(yǎng),X表示控制變量,[μ]為隨機誤差項。

另外,由于保費支出在收入中所占的比例是截斷的,處于[0,1]之間,選用Tobit模型進一步考慮金融素養(yǎng)對家庭參與商業(yè)保險深度的影響:

其中Y表示保費支出占家庭收入的比重,[y*]表示保費支出比重大于0的部分。

為解決可能出現(xiàn)的內生性問題,參考Bucher-Koenen & Lusardi(2011)的方法,我們將住在同一區(qū)域的其他個體的平均金融素養(yǎng)水平作為金融素養(yǎng)水平的工具變量。

四、實證結果

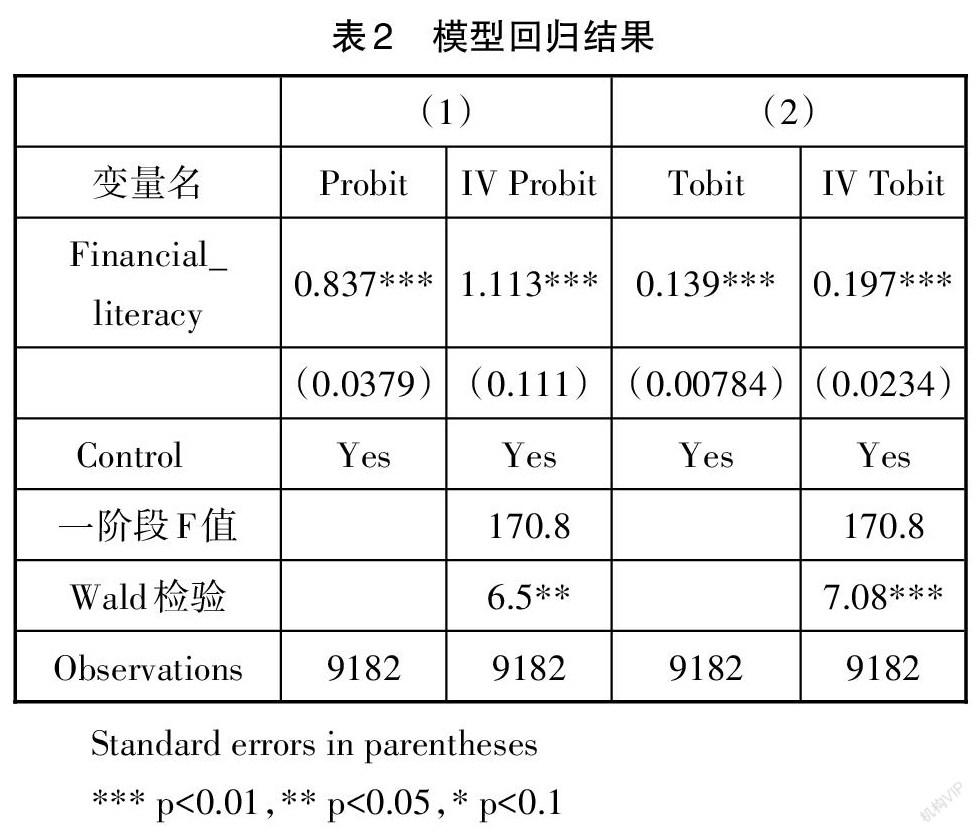

基礎回歸與工具變量回歸結果如表2所示。

可以看出,在5%和10%水平拒絕了變量不存在內生性的假設,使用工具變量法是正確的,并且拒絕弱工具變量假設。無論是基礎回歸還是工具變量回歸,金融素養(yǎng)對商業(yè)保險參與度的影響在1%水平下是顯著的,金融素養(yǎng)對商業(yè)保險參與程度的影響在1%水平下也是顯著的。由于篇幅原因,控制變量不再贅述。

五、穩(wěn)健性檢驗

由于從事金融行業(yè)的家庭能收集獲取更多的金融信息,對于金融信息更加敏感,金融素養(yǎng)也就比其他群體高。在此,我們將樣本中從事金融行業(yè)的家庭去除來檢驗基礎回歸的結果是否穩(wěn)健。最后的回歸結果如表3所示,金融素養(yǎng)對于商業(yè)保險的參與度與參與程度的影響依然是顯著為正的,說明結果是穩(wěn)健的。

六、結論

毋庸置疑,商業(yè)保險作為現(xiàn)代金融業(yè)的重要一環(huán),在財經(jīng)領域中起到非常重要的作用。當下我國商業(yè)保險業(yè)發(fā)展緩慢,我們應該充分利用現(xiàn)代發(fā)達的互聯(lián)網(wǎng)技術,通過網(wǎng)絡、手機APP進行財務、會計和其他金融知識的學習,彌補自己知識上的缺陷,閱讀更多的干貨并內化成自己的知識。全面提高自己的金融素養(yǎng)水平,參與商業(yè)保險的配置,為自己的財富新增一份保障,并達到個人資產(chǎn)的最優(yōu)解。

【參考文獻】

[1]Lin C,Hsiao Y J,Yeh C Y. Financial literacy,financial advisors,and information sources on demand for life insurance[J]. Pacific-Basin Finance Journal,2017(43): 218.

[2]秦 芳,王文春,何金財. 金融知識對商業(yè)保險參與的影響:來自中國家庭金融調查(CHFS)數(shù)據(jù)的實證分析[J]. 金融研究,2016(10): 143-158.

[3]楊柳,劉芷欣.金融素養(yǎng)對家庭商業(yè)保險消費決策的影響:基于中國家庭金融調查(CHFS)的分析[J].消費經(jīng)濟,2019,35(5):53-63.

[4]余文建,武岳,華國斌.消費者金融素養(yǎng)指數(shù)模型構建與分析[J].上海金融,2017(4):27-34.

[5]Bucher-Koenen T, Lusardi A. Financial literacy and retirement planning in Germany[J]. Journal of Pension Economics & Finance,2011,10(4): 565-584.