金融集聚、空間溢出與經濟高質量發展

2021-11-25 00:24:46宣昌勇

江蘇大學學報(社會科學版) 2021年6期

黃 萍,宣昌勇

立足新發展階段,秉承新發展理念,十九屆五中全會明確提出了“加快形成以國內大循環為主體、國內國際雙循環相互促進的新發展格局”。“雙循環”新格局的形成必然要求金融走向國內國際大循環。近年來,隨著我國金融供給側結構性改革的推進,金融業呈現出蓬勃的發展態勢。在金融全球化和現代信息技術條件下,金融制度、金融工具、金融技術、金融市場等基本要素的協同作用使各類金融要素不斷向京津冀、長三角、珠三角等發達地區聚集,逐漸形成區域性金融中心。集聚的金融資源、多樣化的金融產品和層次豐富的金融體系可以顯著降低交易成本,提高效率,分散風險,為地區經濟實現產業轉型升級提供動力。同時,金融集聚的極化效應和涓流效應促使金融資源在地區間不斷流動,引發空間效應。在我國金融資源區域分布不均衡的情況下,金融集聚能否促進地區經濟高質量發展?其引發的空間溢出效應是極化效應還是涓流效應?該效應是否存在地區差異?回答這些問題,對于在新發展格局中發揮金融集聚優勢,提高資源配置能力,促進實體經濟與金融的“雙循環”融合發展,推動區域經濟實現高質量發展具有重要意義。

一、文獻回顧

(一)金融集聚和經濟高質量發展的內涵及測定的研究綜述

金融集聚是區域經濟由低級向高級發展的進程中,金融產業和金融活動在一定區域集中、匯集的過程和結果,是金融業發展的必然趨勢。關于金融集聚水平的測度,學者們主要提出了兩類測算方法。一類是單一指標測度法。如計算金融集聚區位熵、空間基尼系數等。另一類是綜合指標測度法。即通過構建多指標評價體系運用主成分分析法或因子分析法來評價區域金融集聚度(1)張玄,冉光和,王權堂.金融集聚與經濟增長問題研究綜述[J].西華大學學報(哲學社會科學版),2019(5):71-83.。

高質量發展是新時代中國經濟鮮明的特征,其內涵比高速增長更豐富。高質量發展是在經濟增長的基礎上,一個國家或地區經濟結構和社會結構持續高級化的創新過程或變化過程(2)任保平.新時代中國經濟從高速增長轉向高質量發展:理論闡釋與實踐取向[J].學術月刊,2018(3):66-86.。實現高質量發展的關鍵是通過質量變革、效率變革、動力變革來實現全要素生產率的提升,促進實體經濟的轉型升級。關于經濟高質量發展水平的測度研究,學術界主要有兩類方法。第一類研究主要在經濟增長質量的基礎上展開。根據內生經濟增長理論,全要素生產率(TFP)是經濟增長的動力源泉。李平(3)李平,付一夫,張艷芳.生產性服務業能成為中國經濟高質量增長新動能嗎?[J].中國工業經濟,2017(12):5-21.、賀曉宇(4)賀曉宇,沈坤榮.現代化經濟體系、全要素生產率與高質量發展[J].上海經濟研究,2018(6):25-34.、余泳澤(5)余泳澤,楊曉章,張少輝.中國經濟由高速增長向高質量發展的時空轉換特征研究[J].數量經濟技術經濟研究,2019(6):3-21.等用全要素生產率或綠色全要素生產率來衡量經濟增長質量或高質量發展水平。第二類研究主要集中在高質量評價體系的構建和綜合評價方法的運用上。魏敏(6)魏敏,李書昊.新時代中國經濟高質量發展水平的測度研究[J].數量經濟技術經濟研究,2018(11):3-20.、郭蕓(7)郭蕓,范柏乃,龍劍.我國區域高質量發展的實際測度與時空演變特征研究[J].數量經濟技術經濟研究,2020(10):118-132.等從不同視角構建指標體系評價我國區域經濟高質量發展水平。這些指標體系評價視角豐富多樣、測度指標各具特色。

(二)金融集聚影響經濟增長和經濟高質量發展的研究綜述

關于金融集聚對經濟增長的影響效應研究,學者們從理論和實證兩個層面展開了深入的探討,形成了較為豐富的研究成果。第一,理論上,針對金融集聚的作用機制展開研究。現有的文獻普遍認為金融集聚是金融業的功能強化和效應升級,可以通過規模經濟效益、網絡效益、創新效益、技術進步效益和自我強化機制效益等集聚效應提升金融系統的資源配置效率,促進本地區經濟增長(8)劉軍,黃解宇,曹利軍.金融集聚影響實體經濟機制研究[J].管理世界,2007(4):152-153.。在空間溢出效應上,金融集聚在不同時期表現出不同的擴散效應。金融擴散效應包括極化效應和涓流效應兩種。金融集聚初期,金融資源會有選擇地向優勢地區集中,形成金融集聚區。由于工作效率和服務水平顯著較高,金融集聚區對周邊地區金融資源產生虹吸效應,阻礙周邊地區金融業的發展壯大。這就是金融集聚的極化效應,引發負的空間溢出效應。金融集聚后期,金融網絡和服務的輻射效應日益顯現,金融集聚區逐漸帶動周邊地區金融業和實體經濟發展。這就是金融集聚的涓流效應,引發正的空間溢出效應(9)張玄,冉光和,王權堂.金融集聚與經濟增長問題研究綜述[J].西華大學學報(哲學社會科學版),2019(5):71-83.。第二,學界在實證上也展開了大量的探討。Hassan(10)HASSAN M K,SANCHEZ B,YU J S.Financial development and economic growth:new evidence from panel data[J].Quarterly review of economics and finance,2011(1):88-104.和Greenwood(11)GREENWOOD J,SANCHEZ J M,WANG C.Quantifying the impact of financial development on economic development[J].Review of economic dynamics,2013(1):1-45.的研究都發現金融集聚對經濟增長具有正向的促進作用。國內學者們大多運用面板數據模型從不同區域、不同視角展開研究,認為金融集聚能顯著促進區域經濟增長。Deltuvaite(12)DELTUVAITE V,SINEVICIENE L.Investigation of relationship between financial and economic development in the EU countries[J].Procedia economics &finance,2014(7):173-180.、張浩然(13)張浩然,魏琳.金融集聚與城市經濟績效:基于城市異質性視角的分析[J].當代財經,2015(10):61-69.等的研究則認為只有經濟總量達到一定規模時,金融集聚才能促進區域經濟增長。關于金融集聚的空間溢出效應研究,學者們主要采用空間計量方法對我國不同區域展開探討。徐芳燕等基于粵港澳大灣區的數據(14)徐芳燕,鄭健濤.粵港澳大灣區金融集聚對經濟增長影響的空間計量分析[J].統計與決策,2020(4):109-112.、吳炎芳基于京津冀、長三角、珠三角城市群的數據(15)吳炎芳.金融集聚對區域經濟增長的空間溢出效應研究——基于空間計量模型的三大城市群對比分析[J].經濟問題,2020(8):61-69.,都認為金融集聚對區域經濟增長具有正向的空間溢出效應。

近年來,學者們開始關注金融集聚對經濟高質量發展的影響。顧曉安以全要素生產率衡量經濟增長質量,分析了金融集聚對經濟增長質量的作用機制,認為金融集聚主要是通過加快技術進步、提升資源配置效率和提高規模效率三條路徑來影響經濟增長質量(16)顧曉安,周淑賢.金融集聚對經濟增長數量和質量影響的比較研究——來自上海市2003—2015年的經驗證據[J].新疆農墾經濟,2017(11):73-80.。Bossone研究發現金融集聚可以通過規模效應降低單位能耗,并促進經濟高質量發展(17)BOSSONE B,LEE J K.In finance size matters:the systematic scale economies hypothesis[J].IMF staff papers,2004(1):19-46.。李標等研究發現金融集聚能夠促進技術創新,有助于提升經濟增長質量(18)李標,寧長旭,吳賈.創新驅動下金融集聚與區域經濟增長[J].財經科學,2016(1):88-89.。基于我國省際面板數據,張昌兵采用固定效應模型和面板分位數回歸模型(19)張昌兵,王曉慧,顧志蘭.金融集聚對經濟高質量發展影響的實證檢驗——基于2005—2019年省際面板數據[J].工業技術經濟,2021(2):99-109.、郭華等采用PVAR模型展開探討(20)郭華,張洋,蘇欣.金融產業集聚與經濟增長質量的關系探討[J].地理與地理信息科學,2021(1):116-125.,得到了較為一致的結果:金融集聚對經濟增長質量具有正向的促進作用。王凱等研究發現證券業和銀行業集聚對科技創新具有正向空間溢出效應(21)王凱,龐震.我國金融集聚促進了科技創新嗎?——基于時空異質性視角[J].當代經濟管理,2019(9):92-97.。張振基于284個城市面板數據的研究發現,金融集聚程度的提高在提升本地經濟韌性的同時,也存在顯著的空間溢出效應(22)張振,趙儒煜.金融產業集聚對區域經濟韌性的空間溢出效應研究[J].當代經濟管理,2020(12):89-97.。袁華錫等研究表明金融集聚水平的提高提升了鄰近地區綠色發展效率,但這種空間溢出效應存在明顯空間衰減特征(23)袁華錫,劉耀彬,封亦代.金融集聚如何影響綠色發展效率?——基于時空雙固定的SPDM與PTR模型的實證分析[J].中國管理科學,2019(11):61-75.。

(三)文獻述評

綜觀現有文獻,大部分文獻側重于金融集聚對區域經濟增長的影響研究。在新時代背景下,我國經濟已由高速增長階段轉向了高質量發展階段。近年來,學者們開始關注金融集聚對經濟發展質量的影響機制、影響效應等問題,但大多文獻忽略了經濟變量的空間特征,沒有考慮到金融集聚對經濟高質量發展的空間效應。對于考慮了空間效應的文獻,大多是從科技創新、經濟韌性、綠色發展等不同視角研究金融集聚對經濟高質量發展的影響。此外,大多數文獻用區位熵這一單一指標來衡量金融集聚水平,不能全面準確地反映現實。鑒于此,本文基于2008—2017年30個省、市、自治區(西藏、港澳臺地區除外)的面板數據,構建多指標金融集聚評價體系綜合衡量區域金融集聚水平,并運用索洛余值法測算全要素生產率來衡量區域經濟高質量發展水平,構建空間計量模型,實證考察金融集聚對區域經濟高質量發展的影響及空間溢出效應。

二、變量設定與數據說明

(一)被解釋變量

1.經濟高質量發展的衡量方法。提升全要素生產率是推動經濟高質量發展的關鍵。根據索洛模型,全要素生產率是一個通過科學知識、工程技術、先進管理組織影響投入要素的效率來提升生產率的綜合指標。全要素生產率的估算方法主要有參數估計法和非參數估計法兩種。其中,由羅伯特索洛提出的索洛余值法較為著名,其基本思路是估算出總量生產函數后,采用產出增長率扣除各投入要素增長率后的殘差來測算全要素生產率。

借鑒趙彥云(24)趙彥云,劉思明.中國專利對經濟增長方式影響的實證研究:1988—2008[J].數量經濟技術經濟研究,2011(4):34-48.、趙劍波(25)趙劍波,史丹,鄧洲.高質量發展的內涵研究[J].經濟與管理研究,2019(11):15-31.和李志強(26)李志強,徐宇明.空間外溢視角下的科技金融與區域經濟增長質量[J].當代財經,2020(10):62-74.等的研究成果,根據索洛余值法,利用柯布—道格拉斯生產函數式(1)測算區域經濟的全要素生產率,以此衡量經濟高質量發展水平。首先,利用回歸分析法根據式(2)測算出資本產出彈性,然后根據式(3)測算出全國30個省(市、區)2008—2017年的全要素生產率。

在規模報酬不變的前提下,柯布—道格拉斯生產函數可以表示為式(1):

(1)

式中,Y表示總產出,K表示資本存量,A表示全要素生產率,L表示勞動投入,i為地區,t為時間,α為資本產出彈性;1-α為勞動產出彈性。

參考索洛的做法,本研究將Ait設置為以Ai0為初始水平、以固定變化率λ變化的形式。即Ait=Ai0eλt,將其代入(1)式,并進行對數處理,得式(2)。根據式(2)計算出資本產出彈性α,將其代入式(1),即可推出全要素生產率TFP,如式(3)所示。

ln(Yit/Lit)=lnAi0+λt+αln(Kit/Lit)

(2)

(3)

式中,Yit為第i省第t年以2000年為基期的地區實際生產總值;Lit為第i省第t年的實際勞動投入量,實證時采用各地區統計年鑒公布的全社會從業人員數來衡量;Kit為第i省第t年的實際資本存量。大多數學者都采用永續盤存法對實際資本存量進行測算(27)鄭京海,胡鞍鋼,BIGETON A.中國的經濟增長能否持續:一個生產率的分析視角[J].經濟學(季刊),2008(3):777-807.。計算公式如式(4)所示。

Kit=Iit/Pit+(1-δ)Kit-1

(4)

其中,Iit為第i省第t年按當年價計價的固定資本形成總額,視為當年未扣除折舊的投資指標。Pit為第i省第t年以2000年為基期的固定資產投資價格指數。δ為經濟折舊率,借鑒張軍等的測算結果,取值為9.6%(28)張軍,吳桂英,張吉鵬.中國省際物質資本存量估算:1952—2000[J].經濟研究,2004(10):35-44.。

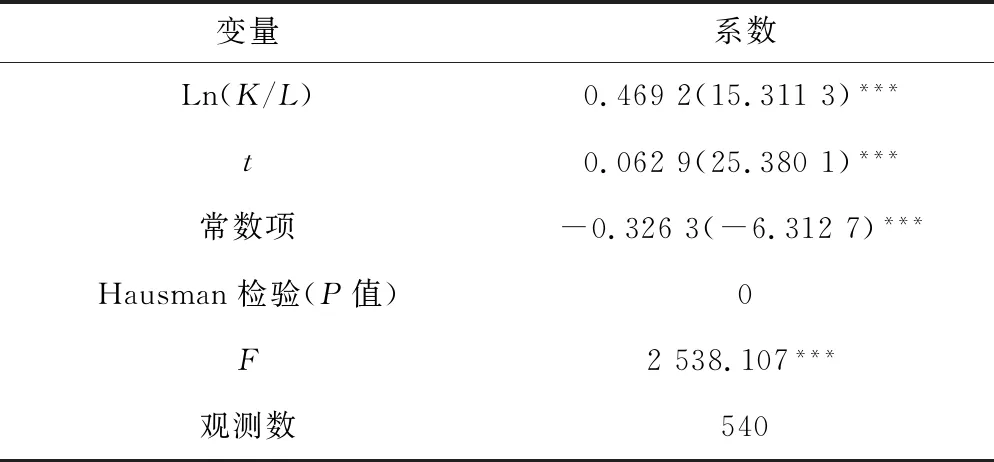

基于2000—2017年我國省際面板數據,由于Hausman檢驗值對應的P值為0,接受隨機效應的原假設,故本研究建立隨機效應回歸模型估計我國資本產出彈性,結果見下頁表1。

表1 生產函數的回歸結果(2000—2017)

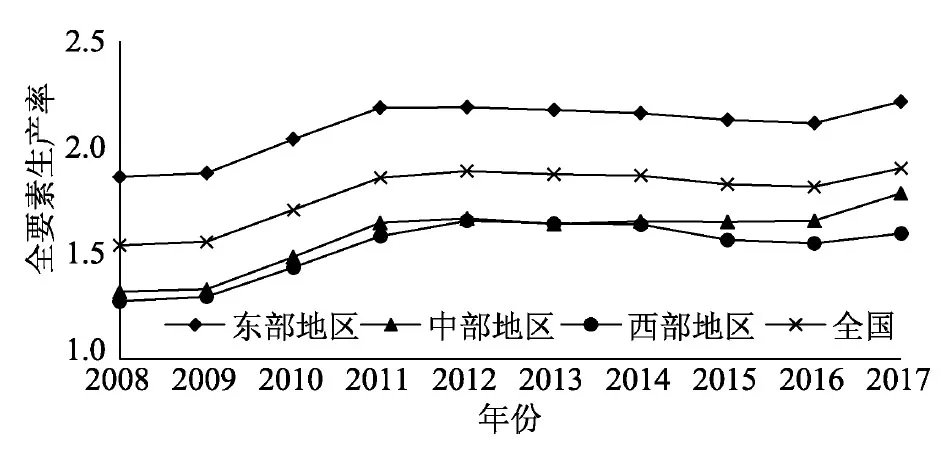

2.測度結果分析。按照我國地區劃分標準,將30個省(市、區)分為東部地區、中部地區和西部地區(29)東部地區包括北京、天津、河北、上海、江蘇、浙江、福建、山東、廣東、海南、遼寧、吉林、黑龍江;中部地區包括山西、安徽、江西、河南、湖北、湖南;西部地區包括內蒙古、廣西、重慶、四川、貴州、云南、陜西、甘肅、青海、寧夏、新疆。。圖1給出了根據索洛余值法測得的2008—2017年三大區域平均全要素生產率的變化情況。三大區域高質量發展的走勢基本相同,除2011—2016年出現小幅調整外,全要素生產率總體呈現穩步上升趨勢。2008—2017年間,全要素生產率較高地區主要集中在東部地區,東部年均全要素生產率高達2.095,遠高于1.782的全國平均水平,尤其是上海、北京、天津、江蘇、廣東等地區領先優勢明顯,持續引領高質量發展。中西部地區經濟基礎較為薄弱,金融發展水平相對較低,基礎設施建設水平不高,導致全要素生產率處于較低水平,分別為1.581、1.522。2014年以后,中部地區崛起較快,增速躍居三大區域之首。

圖1 2008—2017年我國三大區域平均全要素生產率趨勢

(二)核心解釋變量

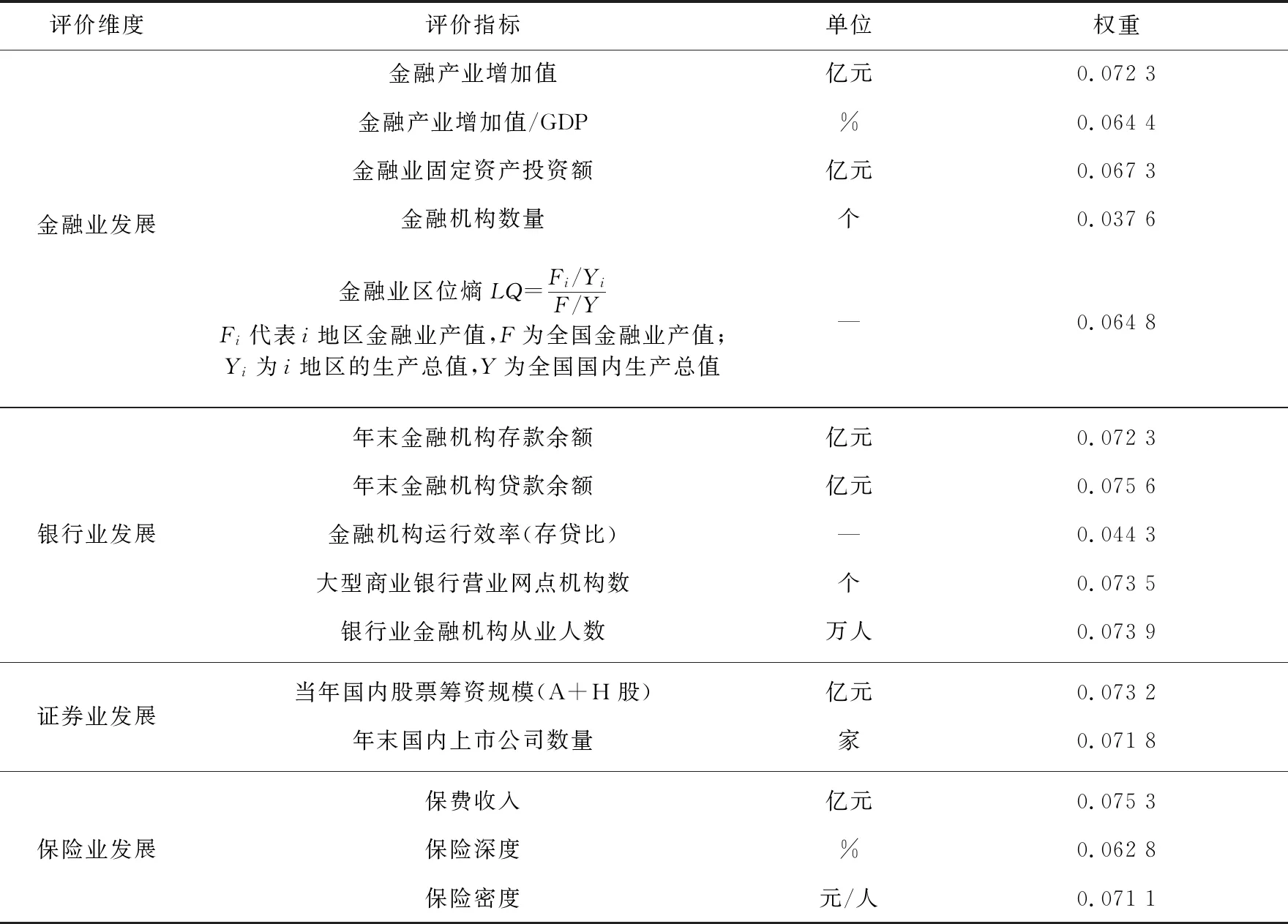

1.金融集聚指標體系的構建。為了較全面地反映地區金融集聚水平,本文采用綜合指標法衡量各地區的金融集聚水平。借鑒何宜慶(30)何宜慶,廖文強,白彩全,等.中部六省省會城市金融集聚與區域經濟增長耦合發展研究[J].華東經濟管理,2014(7):70-75.、張玄(31)張玄,冉光和,藍震森.金融集聚與區域民營經濟成長——基于面板誤差修正模型和門檻模型的實證[J].經濟問題探索,2017(1):128-138.等構建的金融集聚評價體系,考慮數據的可得性和指標的代表性,從金融業、銀行業、證券業和保險業發展等4個方面構建金融集聚綜合評價指標體系,如表2所示。

表2 金融集聚綜合評價指標體系

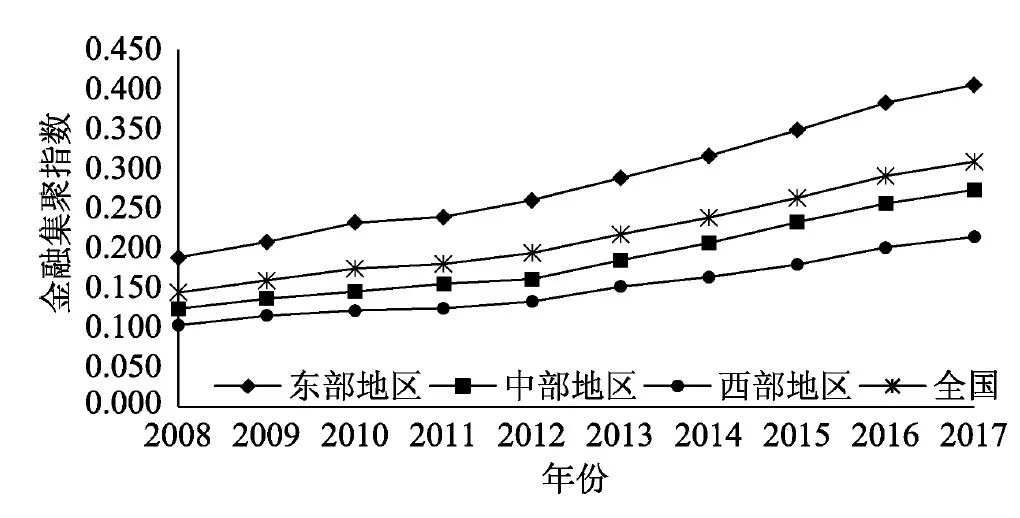

3.金融集聚水平的測度結果分析。根據主成分分析法算出的各指標權重乘以標準化后的各指標值,加權求和后得到各省份的金融集聚指數,記為FAGG。下頁圖2顯示了我國三大區域2008—2017年金融集聚指數的變化趨勢。三大區域金融集聚指數的發展走勢基本相同,均呈現直線增長態勢。分地區來看,東部地區經濟發達,金融業規模較大,金融機構數量較多,銀行業較為發達,上市公司數量增長較快,保費收入位居前列,證券業和保險業發展快速,金融集聚程度最高,遠超全國平均水平;中部地區次之,與全國平均水平有一定差距;西部地區最低,與全國平均水平有較大差距,且發展較為緩慢,上升幅度較小。

圖2 2008—2017年我國三大區域金融集聚指數趨勢

(三)控制變量

借鑒常新鋒(32)常新鋒,陳璐瑤.金融發展、資本效率對經濟高質量發展的空間溢出效應分析[J].金融經濟學研究,2020(7):35-45.、張昌兵(33)張昌兵,王曉慧,顧志蘭.金融集聚對經濟高質量發展影響的實證檢驗——基于2005—2019年省際面板數據[J].工業技術經濟,2021(2):99-109.等的研究成果以及過往文獻,本研究采用以下4個變量作為控制變量。(1)對外開放水平(OPEN)。使用各地區當年進出口總額占地區生產總值的比重來反映地區的對外開放程度。其數值越大表示對外開放程度越高。(2)政府干預程度(GOV)。政府財政支出占GDP比重可以衡量政府財力狀況及財力結構,反映了政府對經濟發展的干預程度。在新時代,只有正確處理政府和市場的關系,確保政府既不缺位放縱市場,又不越位干預市場,也不錯位擾亂市場,尊重市場規律,發揮政府作用,讓市場在資源配置中起決定性作用,才能為經濟高質量發展創造良好的環境。(3)城鎮化水平(URB)。用城鎮人口占地區總人口的比重來衡量一個地區城鎮化水平的變化。一方面,城鎮化水平一定程度上反映了勞動力資源的配置,勞動力從農村向城市轉移,有助于帶動第二、第三產業發展,促進產業結構優化,提升經濟發展質量;另一方面,城鎮化水平越高,城市人口密度就越高,給生態環境、公共服務帶來的壓力就越大,經濟發展質量的提升難度就會越大。因而,城鎮化對經濟高質量發展的綜合影響尚不明確。(4)基礎設施建設水平(LNINF)。基礎設施建設反映了一個城市的發展狀況及未來發展潛力。基礎設施建設水平越高的地區,其客運和貨運能力就越高,越有利于形成經濟高質量發展的優質環境。選取人均城市道路面積指標來衡量基礎設施建設情況,并對該指標取對數以消除量綱差異對回歸結果的影響。

(四)數據和描述性統計分析

本文選取2008—2017年中國30個省(市、區)面板數據作為研究樣本,實證涉及的變量數據來源于萬得數據庫、歷年《中國統計年鑒》及各地區統計年鑒,其中少數缺失數據采用插值法處理。表3給出了各變量的描述性統計結果。

表3 變量的描述性統計結果

三、模型設定

(一)空間相關性檢驗

在原模型的基礎上加入空間效應的前提是模型中各變量存在空間相關性。因此,在構建空間計量模型前需要進行變量的空間相關性檢驗。檢驗方法中,以莫蘭(Moran′I)指數最為常用。

(5)

(二)空間計量模型的設定

金融集聚是在一定因素下通過金融要素的流動向某一區域集中的現象和過程。研究金融集聚對區域經濟高質量發展的影響效應,不能忽略地區間的空間依賴性和空間交互作用,應當考慮空間因素,建立空間計量模型進行實證檢驗。最常見的空間計量模型主要有三種:包含因變量空間交互效應的空間滯后模型(SAR)、包含隨機干擾項的空間滯后項的空間誤差模型(SEM)和包含自變量空間滯后項的空間杜賓模型(SDM)。具體模型表達式如式(6)、式(7)和式(8)所示。

SAR:TFPit=C+ρWTFPit+β1FAGGit+β2Ctrlsit+ui+γt+εit

(6)

SEM:TFPit=C+β1FAGGit+β2Ctrlsit+ui+γt+εit,εit=λWεt+μit

(7)

SDM:TFPit=C+ρWTFPit+β1FAGGit+β2Ctrlsit+θ1WFAGGit+

θ2WCtrlsit+ui+γt+εit

(8)

式中,TFP為被解釋變量,表示全要素生產率,反映經濟高質量發展水平;FAGG為解釋變量,代表金融集聚水平;Ctrls是控制變量,包括對外開放水平(OPEN)、政府干預程度(GOV)、城鎮化水平(URB)、基礎設施建設水平(LNINF)等4個控制變量;W為空間權重矩陣,i表示各省(市、區),t表示時間年份,C為常數項,ε為隨機擾動項,ui為區域i的個體效應,γt為時間固定效應,ρ、β、θ為待估參數。

(三)空間權重矩陣的設定

設置好相應的空間權重矩陣W是進行空間計量分析的基礎步驟。學者們一般根據研究實際來選擇鄰接距離、地理距離和經濟距離空間權重矩陣等設置形式。鄰接距離是根據地理空間是否相鄰構建空間鄰接矩陣,即地區間如果地理上相鄰對應權重取1,否則取0;地理距離是根據各地區地理距離的倒數來構建空間權重矩陣;經濟距離是將經濟因素引入到空間權重矩陣中,給經濟關系密切程度不同的相鄰地區之間設置不同的權重。本研究參考林光平(34)林光平.我國地區經濟收斂的空間計量實證分析:1978—2002年[J].經濟學(季刊),2005(10):67-82.的研究方法,選用經濟距離作為空間權重矩陣。具體表達式如式(9)所示。

(9)

四、實證分析與檢驗

(一)空間相關性檢驗

基于經濟距離的空間權重矩陣,運用全局Moran′I指數對各變量的空間相關性進行驗證,并對被解釋變量和核心解釋變量進行局域Moran′I指數分析。結果見下頁表4和表5。

表4 2008—2017年各指標全局Moran′I指數

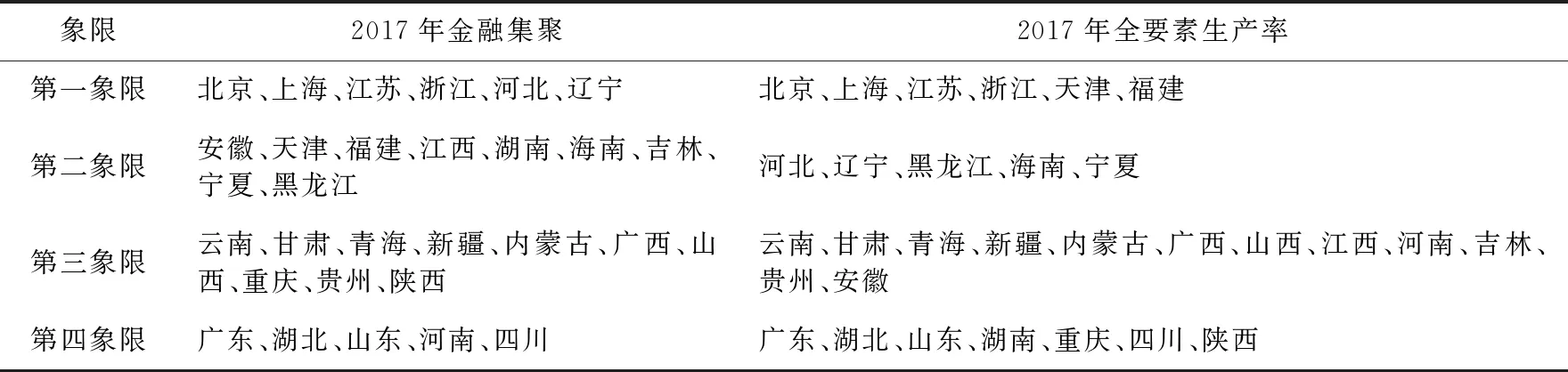

表5 局域Moran′I指數散點分布解析

表4的檢驗結果表明:6個變量的全局Moran′I指數均在5%的顯著性水平上拒絕了“空間隨機分布”的原假設,即所有變量均存在顯著的空間自相關性。具體來看,2008—2017年被解釋變量TFP的全局Moran′I指數均為正值,在0.178~0.225之間,且都在1%的顯著性水平上通過了檢驗,表明現階段經濟高質量發展水平較高的省份相互毗鄰,而經濟高質量發展水平較低的省份相互靠近。同時,核心變量FAGG各年的莫蘭指數也同樣為正值且高度顯著,說明我國金融集聚水平在空間上存在一定的“高—高”和“低—低”集群的極化現象。但是,值得注意的是,變量TFP和FAGG的全局莫蘭指數均呈現出較為明顯的下降趨勢。這表明我國經濟高質量發展水平和金融集聚水平的區域差異正逐步縮小,經濟和金融發展的“公平”特征有所增強,較好地踐行了共享發展的理念。

結合表5進一步分析各地區金融集聚和全要素生產率的空間分布特征。從金融集聚的空間特征上看,處于第一象限的北京、上海、江蘇等地不僅自身金融集聚程度較高,而且會受到鄰近地區金融集聚的溢出效應,呈現“高—高”聚集態勢;處于第二象限的安徽、天津等地雖然鄰接金融集聚水平較高的地區,但自身的金融集聚水平不高,并未形成良好的發展趨勢;處于第三象限的云南、甘肅等地,其金融集聚水平與鄰接地區的金融集聚水平都較低,呈現出“低—低”聚集的現象;處于第四象限的廣東、湖北等地,其金融集聚水平較高,金融集聚區對外圍地區金融資源產生虹吸效應,出現難以帶動鄰近金融集聚程度較低地區金融發展的極化效應。從全要素生產率的空間特征上看,處于第一象限的地區有北京、上海、江蘇等地區,與金融集聚處在第一象限的大部分地區相同,這些地區地理位置優越,優質資源豐富,經濟發展質量較高,呈現“高—高”集聚的態勢,在一定程度上形成了“高質量增長極”,持續引領經濟高質量發展;處于第二象限的地區有河北、遼寧等省份,空間上呈現“低—高”集聚的特征;處于第三象限的地區大多是云南、甘肅、河南等中西部地區,這些地區運輸條件相對落后,優質資源短缺,全要素生產率不高,經濟高質量發展水平總體較低;處于第四象限的廣東、湖北等地,自身的全要素生產率較高,但這些地區卻與全要素生產率較低的地區相鄰,在空間上呈現“高—低”集聚的特征。

(二)空間計量模型的選擇

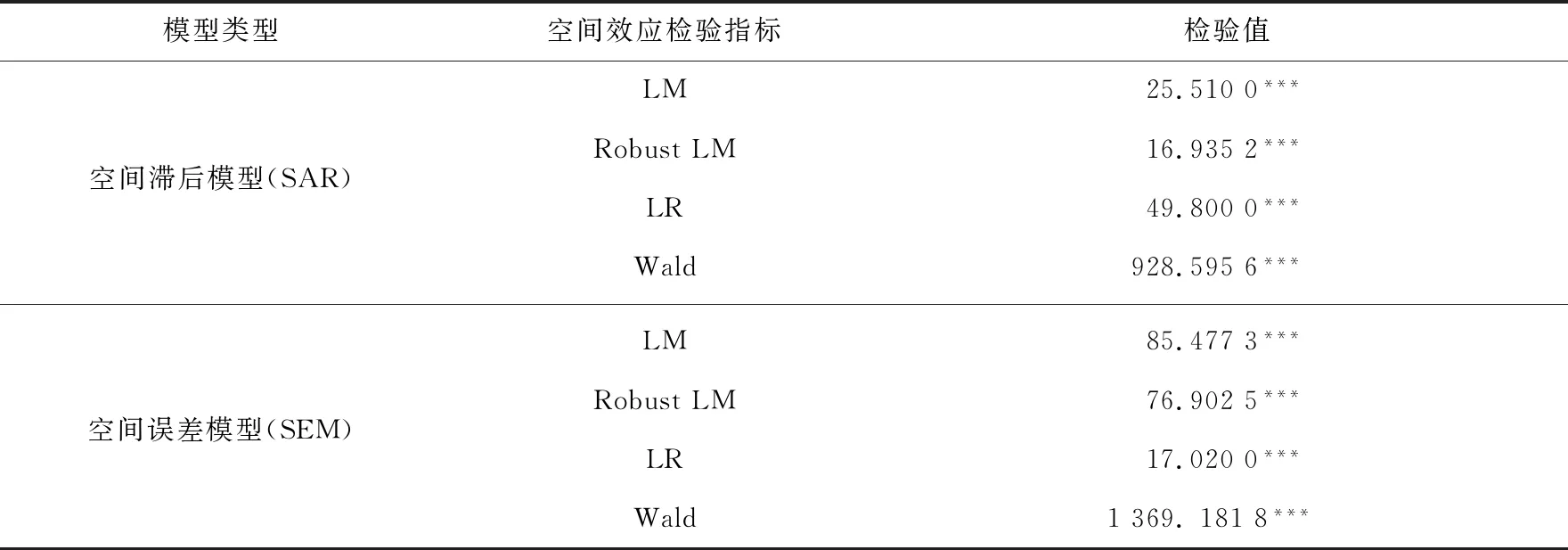

在對模型進行計量分析之前,要對模型的合理性進行判別,常用的檢驗方法是拉格朗日乘子檢驗(LM Test)(35)姜磊.論LM檢驗的無效性與空間計量模型的選擇——以中國空氣質量指數社會經濟影響因素為例[J].財經理論研究,2018(5):37-50.、似然比檢驗法(LR Test)和瓦爾德檢驗法(Wald Test)。從表6的檢驗結果可以看出:在經濟權重矩陣下的空間滯后模型和空間誤差模型的拉格朗日檢驗值(LM檢驗值)和穩健的拉格朗日檢驗值(Robust LM)均在1%的顯著性水平下為正,表明應采用空間杜賓模型(SDM)。同時,似然比檢驗值(LR值)和瓦爾德檢驗值(Wald)也均在1%的顯著性水平上拒絕了原假設,表明與SAR模型和SEM模型相比較,SDM模型應為最佳選擇。

表6 LM、LR和Wald檢驗結果

在空間計量模型的選擇上,由于豪斯曼(Hausman)檢驗值為118.01,在1%顯著性水平下拒絕隨機效應的原假設,故選用固定效應空間杜賓模型。進一步,因為雙固定效應模型的對數似然值及擬合優度高于時間固定效應模型和個體固定效應模型,所以,選用雙固定效應SDM模型進行實證分析。

(三)空間計量模型回歸結果分析

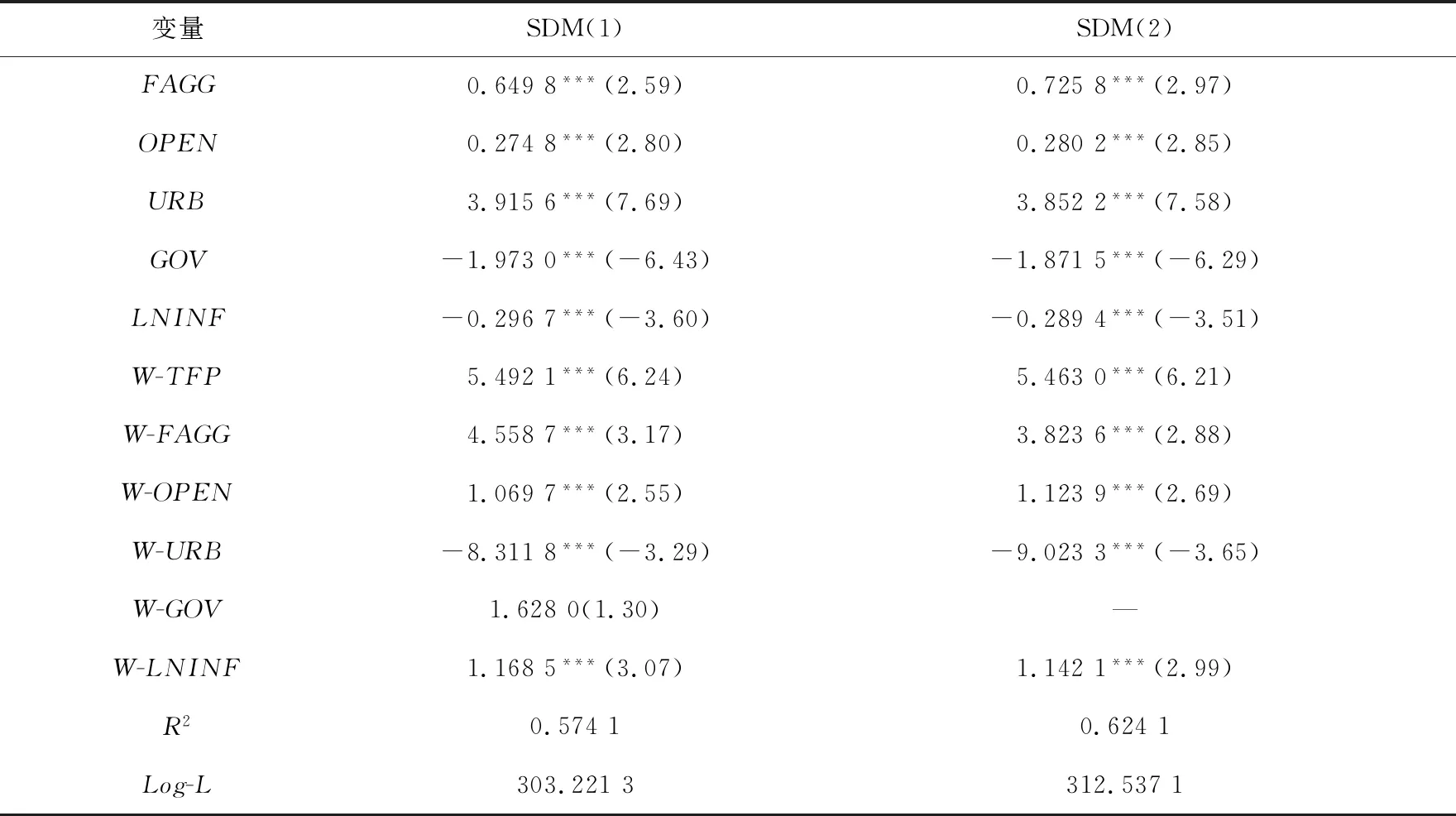

將所有變量的空間滯后項納入模型,構建雙固定效應SDM(1)模型。下頁表7的結果表明:解釋變量FAGG以及控制變量OPEN、URB和LNINF的空間滯后項在1%的水平上顯著,但是控制變量GOV的空間滯后項沒有通過顯著性檢驗。因此,將政府支出GOV的空間滯后項剔除,構建新的空間杜賓模型SDM(2)。與SDM(1)相比,擬合優度(R2)和對數似然值(Log-L)較高,且所有的解釋變量均在1%的水平下顯著,因此,本文最終采用SDM(2)模型進行實證分析。

表7 空間杜賓模型估計結果

從模型SDM(2)的回歸結果來看,FAGG的系數為0.725 8,表明在1%的顯著性水平上,金融集聚對本地區經濟高質量發展具有顯著的促進作用,其空間滯后項(W-FAGG)的系數為3.823 6,顯著為正,表明金融集聚在促進本地區經濟高質量發展的過程中,對鄰近地區產生了正向的空間溢出效應。另外,控制變量的空間滯后項均通過了顯著性檢驗。具體來看,W-OPEN系數的估計值顯著為正,說明本地對外開放水平的提升會促進鄰近地區經濟高質量發展。W-URB系數的估計值顯著為負,說明本地城鎮化水平的提升會降低鄰近地區的經濟高質量發展。W-LNINF系數的估計值顯著為正,說明本地基礎設施水平的提升會促進鄰近地區經濟高質量發展。基礎設施是經濟發展的基礎,交通、郵電、環境等基礎設施的不斷建設和完善,將有效促進相鄰地區間人、財、物的流動,使資源配置效率得到提升,推動鄰近地區的經濟發展。

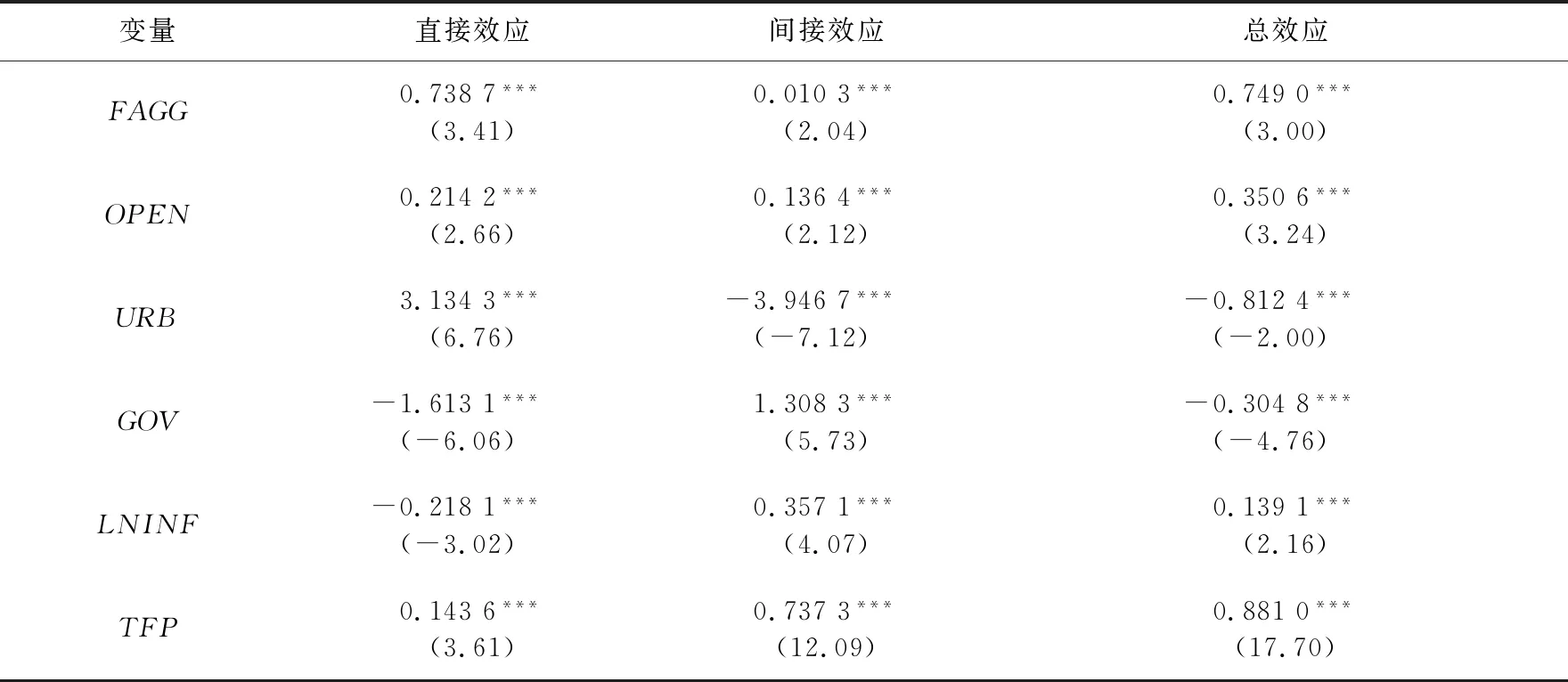

進一步,利用Lesage等提出的偏微分法對溢出效應進行分解(36)LESAGE J,PACE R K.Introduction to spatial econometrics[M].New York:CRC Press,2009:56-68.,得到如下頁表8所示的直接效應和間接效應。

表8 直接效應和間接效應估計結果

從直接效應來看,金融集聚對本地區經濟高質量發展的影響明顯,在1%的水平上其系數為0.738 7,這說明金融集聚對本地區全要素生產率的提升有積極的促進作用。從間接效應來看,金融集聚所產生的空間溢出效應顯著為正,反映了本地區的金融集聚水平對相鄰地區經濟高質量發展起到促進作用。從系數對比上看,金融集聚對本地經濟高質量發展的影響程度遠高于對相鄰地區的外溢程度。從實證結果可以看出,金融集聚通過發揮其規模經濟效應、技術進步效應和創新效應的作用,使金融機構間的分工合作加強、技術效率和投資效率得到提升,有利于緩解融資約束,降低投資風險,促進本地區產業結構升級和經濟高質量發展。金融集聚的涓流效應逐漸顯現,金融集聚可以通過金融網絡的輻射效應提高資金的流動性,鄰近地區和市場可以享受到更便捷更優質的金融產品和金融服務,降低交易成本,提高投融資效率。同時,金融集聚區內豐富的創新資源也有利于帶動鄰近區域產業鏈的分工轉換和產業轉型升級,實現經濟高質量發展。

從控制變量來看,對外開放表現的直接效應和間接效應都顯著為正,反映出對外開放對本地區經濟質量的提升產生促進作用的同時,對相鄰地區經濟質量的提升也存在顯著的促進效應。城市化進程方面,其直接效應顯著為正而間接效應顯著為負,表明城市化進程的加速促進本地區經濟高質量發展,但會對相鄰地區經濟質量的提升產生抑制作用。城鎮化進程能夠通過集群效應促使農村剩余勞動力向城市轉移,有利于促進當地產業結構優化,推動經濟高質量發展。用城市人口占比衡量的城市化指標在一定程度上反映的是人力資源的配置。由于城市之間存在激烈的人才競爭,若一個地區吸引人力資本的能力強,則會導致周邊地區人才的流失與匱乏,不利于經濟高質量發展,就會出現負的空間溢出效應。政府干預程度的直接效應顯著為負而間接效應顯著為正,說明以投資基礎設施為主的政府投資短期內的投資成本較高,能源消耗較大,促進本地區高質量發展的作用并未顯現。但政府干預將通過基礎設施的逐漸完善促進周邊地區經濟質量的提升,因而間接效應為正。基礎設施方面,其直接效應顯著為負而間接效應顯著為正。一方面,我國的基礎設施建設不夠完善,發展不均衡,基礎設施的建設并不能充分滿足當前日益增長的經濟發展需求,在一定程度上制約了本地區經濟高質量發展。另一方面,基礎設施建設水平越高的地區,其與相鄰地區人、財、物等資源的流動就越便利,資源配置效率的提升將有利于相鄰地區經濟發展質量的提升。

(四)三大區域空間計量模型回歸結果的比較分析

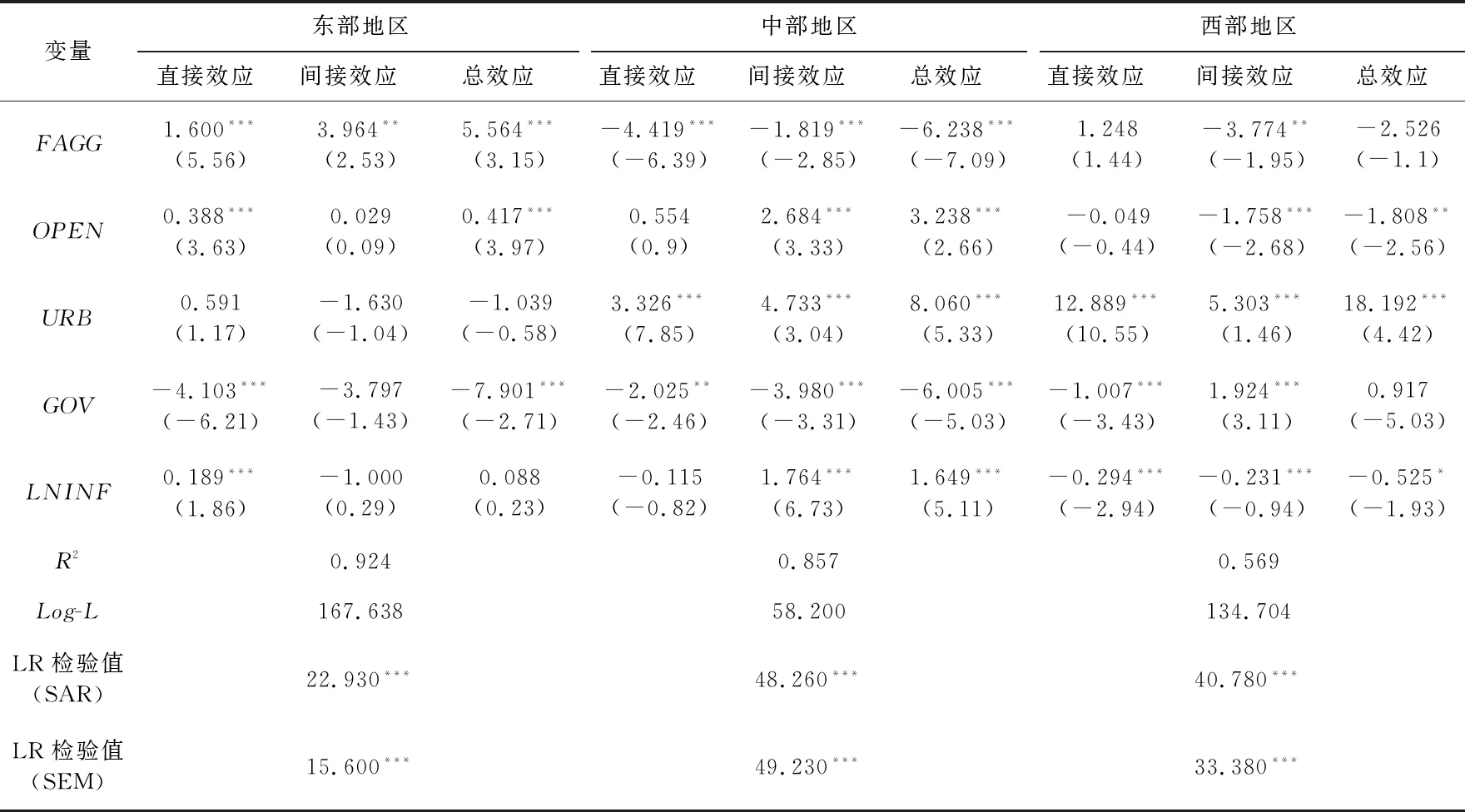

由于我國經濟發展不均衡,不同地區的經濟基礎和金融業發展存在著較大的差異性,因此,從東、中、西部三大經濟區域探討金融集聚對經濟高質量發展的影響效應,結果如表9所示。

表9 分區域解釋變量對經濟高質量發展的直接效應和間接效應估計結果

從表9可知,由于區位優勢的分化,金融集聚對經濟高質量發展的影響效應在東、中、西部地區存在顯著差異。從直接效應上看,東部地區金融集聚的直接效應在1%的水平上顯著為正,說明金融集聚對東部地區經濟高質量發展起到了顯著的促進作用。從回歸結果不難看出,對外開放和基礎設施對經濟高質量發展的直接效應也顯著為正。也就是說,東部地區經濟基礎較為雄厚,對外開放程度較高,基礎設施建設較為完善,這些良好的發展條件促使金融集聚效應可以更好地發揮作用,促進本地區產業升級和經濟高質量發展。中部地區金融集聚的直接效應在1%的水平上顯著為負,說明金融集聚對中部地區經濟高質量發展起到了顯著的抑制作用。因為金融業在中部地區的集聚程度不高,金融業在壯大發展逐漸形成集聚的過程中會引發資本投入和就業勞動力增加,進而增加了能源消耗和環境壓力,從而對本地經濟高質量發展產生負向效應。西部地區金融集聚的直接效應為正,但沒有通過顯著性檢驗。

從間接效應上看,三大區域的間接效應均在5%水平上顯著,但東部地區系數為正,而中部和西部地區系數為負。這說明金融集聚在各個地區都存在著顯著的空間溢出效應,但東部地區金融集聚存在著正向的空間溢出效應,而中西部地區金融集聚則存在著負向的空間溢出效應。一方面,東部地區金融資源豐富、金融網絡發達、共享性強,金融集聚區易于通過輻射效應帶動周邊地區金融業和經濟高質量發展,金融集聚的涓流效應日益顯現。另一方面,中西部地區幅員遼闊,但金融業發展相對滯后、資本市場容量小、產品創新不足,金融資源主要集中在武漢、鄭州、西安、重慶等區域中心城市,這些中心城市的金融機構工作效率和服務水平顯著較高,金融集聚區對外圍地區金融資源產生了明顯的虹吸效應,金融集聚的極化效應顯著,抑制了鄰近地區金融業的發展,進而對鄰近地區經濟高質量發展產生抑制作用。

五、結論與建議

本文基于2008—2017年中國30個省、市、自治區(西藏、港澳臺地區除外)的面板數據,運用空間計量模型,考察了金融集聚對經濟高質量發展的空間溢出效應。得到以下結論:第一,從全國層面來看,金融集聚不僅有助于促進本地區經濟高質量發展,同時會對鄰近地區產生正向的空間溢出效應。第二,從分區域層面來看,金融集聚對經濟高質量發展的影響存在明顯的區域性差異。東部地區金融集聚水平的提升在促進本地區全要素生產率提升的同時,通過涓流效應對鄰近地區經濟高質量發展能夠帶來正向的空間溢出效應。而中西部地區金融集聚的極化效應顯著,對鄰近地區經濟高質量發展產生了負向的空間溢出效應。

根據實證結論,本文提出以下政策建議。第一,持續推進金融供給側改革,增強金融服務實體經濟的能力,提高金融集聚水平。構建具有高度適應性、競爭力、普惠性的現代金融體系,完善金融市場層次,優化金融市場結構,擴大金融有效供給,發揮金融的資源配置功能,吸引更多資金流向研發、科技和產業創新,支持戰略性新興產業的技術進步,充分發揮金融集聚的輻射帶動作用,促進實體經濟升級換代,提升全要素生產率,實現質量效率集約型增長。第二,在東部地區打造國際性或全國性金融中心,發揮東部中心城市的金融輻射效應。金融集聚水平較高的東部地區,應充分發揮地區優勢,將上海、廣東、南京等中心城市打造為國際性或全國性金融中心,使之成為“雙循環”新發展格局的重要樞紐,通過集聚效應推動本地區經濟高質量發展,并通過涓流效應對周邊地區的生產行為、生產方式和生產布局產生影響,輻射和帶動周邊地區經濟發展。第三,加大中西部地區的扶持力度,推動中西部地區現代金融體系的構建和發展。根據金融集聚理論,在空間效應上,金融集聚前期以極化效應為主導,而在后期則以涓流效應為主導。當前,中西部地區金融產業處于集聚前期水平,對外圍地區金融資源的虹吸效應顯著。因此,亟須加大中西部地區的扶持力度,加快中西部地區基礎設施建設,改善經濟發展的基本條件,優化金融生態環境,提升地方金融機構發展水平,發展多層次的資本市場,完善金融配套服務體系,促進金融產業不斷發展壯大,打造集聚能力更強的高密度經濟發展極,才有利于金融集聚在空間效應上實現由極化效應向涓流效應的轉化。第四,促進要素流動,加強地區間的交流共享。只有打破城鄉、區域分割壁壘,促使資源自由充分流動,共享金融產品和高品質的金融服務,加快推動科學技術和創新型人才在地區間的交流互動,才有利于資源的跨區域整合,實現不同區域的高效對接、合理分工,才有利于發揮金融集聚區的正向空間溢出效應,帶動周邊地區經濟實現高質量發展。

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:12

核科學與工程(2021年4期)2022-01-12 06:30:26

當代陜西(2021年1期)2021-02-01 07:18:02

今日農業(2020年19期)2020-12-14 14:16:52

當代陜西(2020年20期)2020-11-27 01:43:10

福建基礎教育研究(2019年3期)2019-05-28 23:47:21

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國工程咨詢(2016年10期)2016-01-31 03:12:10